znk

21 posts

Wpis @KamilZamojc zachęcił mnie do porówania parytetu kursu akcji Shoper / Cybrfolks w czasie, od momentu informacji o przejęciu 49.9% akcji przez Cyberfolks w Listopadzie 2024 roku.

Patrząc na ten wykres, zaczynam rozumieć rozczarowanie akcjonariuszy Shoper'a:

• z perspektywy cyber_Folks transakcja wygląda bardzo dobrze: zakup strategicznego pakietu, budowa narracji większego ekosystemu e-commerce, a teraz uproszczenie struktury grupy. Spółki komunikują, że połączenie ma zwiększyć skalę, płynność, free float i atrakcyjność dla inwestorów instytucjonalnych.

• z perspektywy akcjonariusza Shopera obraz jest bardziej mieszany. Owszem, dostają oni akcje większej, bardziej płynnej i mocniejszej kapitałowo grupy, ale dostają je według parytetu, który jest efektem okresu relatywnego underperformance Shopera wobec cyber_Folks i spadku parytetu z ok. 0.308x w XI/2024 do 0.228 (-26%) aktualnie.

Osobiście poszukując fair parytetu poszukiwałbym go na bazie jakieś średniotermiowej średniej, a nie lokalnego minumum.

Tym niemniej, być może konkurencyjność biznesu Shoper lub trudność do wygenerowania synergii z przejętymi aktywami w grupie uzasadnia dużo większą ostrożność do wyceny tej części. Na pewno po transakcji, zniknie wątpiwość co do tego w której spółce grupy zmaterializują się korzyści.

Reakcja kursu CBF (+9.4%) też nie pozostawia wątpliwości co do oceny jej zasadności. Tu akcjonariusze Shoper o tyle są beneficjentami, że teraz już para będzie chodziła ze sobą w mocnym powiązaniu do dnia referencyjnego.

Kamil@KamilZamojc

#CBF + #SHO = Niedosyt🙄 Wchłonięcie #Shoper na plus dla Cyber_Folks, na minus niestety dla akcjonariatu mniejszego podmiotu. Zaproponowany parytet nie daje premii, transakcja przeprowadzana zapewne blisko dołka. Szansa na zabawę w arbitraż? 0,2281 x cena #CBF = wartość #SHO

Polski

Poziom bańki na rynku nieruchomości PL jest BIG!

Stawiam że mamy najdroższe cenę m² w stosunku do wynagrodzenia netto+rrso 25Y banków na świecie 🤯. W Miami ⛱️ każdy już się śmieje z tego ze mając medianę zarobków netto 5k PLN GUS , zaciągamy kredyt hip 0,4-0,5 mln USD!!!🤯🤯🤯

Jan co pyta o mieszkania@Jan_co_pyta

Co dopiero Poczta Polska ogłosiła, że wchodzi w deweloperkę. Teraz to samo robi PKP. Co dalej - Polska Grupa Zbrojeniowa? I jak w tym kraju ma być normalnie, jak nawet podmioty chcą lać beton pod mieszkania? Innowacje - po co to komu?

Polski

#Kolejkowo, kto inwestuje na NC ten się w cyrku nie śmieje. 🤡

W zeszłe wakacje pojawił się samolot, który miał być bardziej ekonomicznym i szybszym środkiem transportu w dotarciu do makiet, zlokalizowanych w różnej części kraju.

Teraz doszły jeszcze dwa luksusowe auta. 😎

Tomasz BR@tom_pub

#KOLEJKOWO "W drugim kwartale podjęliśmy decyzję o leasingu dwumiejscowego samolotu Pipistrel Explorer." Potencjalne korzyści: - awaria na makiecie, - rozmowy face-to-face, - kontrola oddziałów, - nagrywanie materiałów Przypadkiem prezes jest pilotem Każdy ma jakieś słabości

Polski

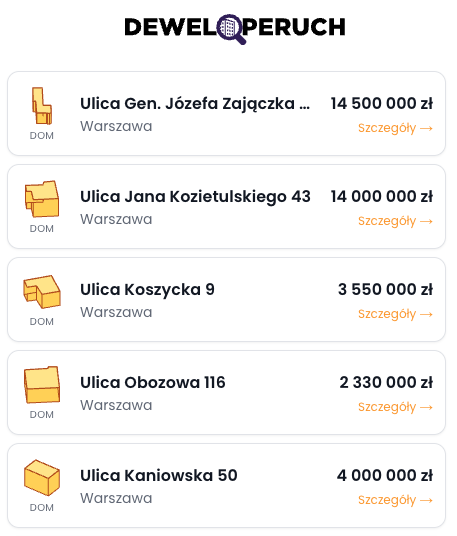

🚨 MAMY TO! NAPRAWDĘ MAMY TO! 🎊🔥

Możecie już na deweloperuchu sprawdzić gorące dane o DOMACH 🏠 w okolicy!

W pierwszym rzucie odpaliliśmy Warszawę i kilka powiatów z obwarzanka.

Ale to DOPIERO POCZĄTEK⚡

Ten portal powstał dla Was dlatego każda uwaga, każdy bug, każde "hej, a co gdyby...?" to dla nas złoto. Piszcie. Walcie z grubej rury.

I pytanie za milion 🔥

Na jakie powiat czekacie najbardziej?

Wskakujcie w komentarze i walczcie o swój region.

Najczęściej wymieniane - lecą wyżej w kolejce. 🏆

To Wasz moment 👇

Polski

@KamilZamojc Wróciłeś na shopera?

Kurs zawodzi, najgorzej sobie radzi z całej trójki a perspektywy dobre, ale może najgorsze z całej grupy?

Polski

Czyżby napewno to piękno giełdy czy raczej naiwność i nadmierny optymizm? 🤔

Nie mi osądzać co lepsze, ale osobiście mając do wyboru rentowne biznesy (Voxel, Shoper, Enter) vs. obiecujące “złote góry”, zawsze wybiorę te pierwsze.

Moje subiektywne zdanie, ale ja unikam typowego kupowania “marzeń”.

A jak u Was? Zupełnie poważne pytanie do akcjonariuszy i kupujących Creotech Quantum w tej cenie - jak to wyceniacie, jak diagnozujecie TAM lub jakąkolwiek inną metodę wyceny?

Paweł Biedrzycki@PawelBiedrzycki

Wycena Creotech Quantum na giełdzie przekroczyła dzisiaj 1.2 mld zł. (+120% od debiutu z piątku). Kapitalizacja spółka z sektora kwantowego jest już większa od wyceny takich spółek na GPW jak: Shoper, VOXEL, CelonPharmy, TEXT, Enter Air, Oponeo czy Eurocash. #PięknoGiełdy

Polski

@KamilZamojc Dzieki, czy pojawił sie temat przedłużenia współpracy z Intuitive na lata 2030+?

Polski

#Synektik, relacja z WZA z dnia 20.01.26

- w kolejnych latach duży focus na przychody powtarzalne (materiały zużywalne i serwis), gdzie będzie największa dynamika wzrostu, najlepsza rentowność i co ważne to przychody, które nie są uzależnione od zamówień publicznych; obecnie to 50% wszystkich przychodów;

- w ostatnim roku obrachunkowym radiofarmaceutyki lekko zwolniły (wartość EBITDA w mln delikatnie niższa niż rok temu), bo ciążyły tutaj koszty wynagrodzeń i logistyki oraz nakłady inwestycyjne – zwiększenie capacity, był to zabieg celowy, zwiększający portfolio, które w chwili obecnej zawiera 9 produktów, zwiększaliśmy swoje możliwości produkcyjne; wiele lat temu to my pozyskaliśmy swoją licencję, a teraz doszliśmy do struktury, gdzie to my udzielamy licencji – spółka Nucleo, Łotwa i Estonia, wytwarzanie jednego produktu. Za ostatnie 5 lat segment radiofarmaceutyków cagr przychodów to 12%, EBITDA 14% i są to dynamiki, jakich można spodziewać się dalej w przyszłości;

- wydzielenie Syn2bio, postępowanie przed KNF, pytania zadawane do procesu, kolejna runda, na razie bez większych obsunięć. W ramach III fazy kardioznacznika zakończono transfer technologii do 1 z 3 amerykańskich ośrodków. Tam prowadzone są dalsze badania. Na terenie Europy badnia mocno zaawansowane; 7,73% będzie odcięte od kursu SNT i będzie to teoretyczny kurs otwarcia Syn2bio; będzie walne przed wydzieleniem;

- dywidenda przyklepana 10,75 zł, terminy 29.01 i wypłata 2.02; po podziale będzie lepsza perspektywa, bo będzie bez kosztów badań klinicznych, które zabrały 20 kilka mln za poprzedni rok, wypłacane ok 91 mln, a więc to istotna kwota zwiększająca potencjał do wypłaty w przyszłości + spodziewany wzrost wyników;

- w KPO są prowadzone trzy programy, o czym się zapomina: onkologia – bierzemy udział, rozwiązania informatyczne – częściowo jesteśmy w przetargach oraz krajowa sieć kardiologiczna, gdzie będziemy składać oferty;

- koszty sprzedaży i zarządu, które rosną rdr, oczekiwana dynamika mniejsza w %, ale będzie znowu wzrost zatrudnienia itp., więc będzie na pewno powyżej inflacji;

- wzrost kosztów zatrudnienia wynika z prostej przyczyny, produkty obce to nie tylko sama sprzedaż. Potrzebna jest obsługa posprzedażowa, dostarczanie materiałów, serwis. Wzrost wynagrodzeń jest konieczny, specjalistyczny sprzęt tego wymaga. Dochodzą koszty wyszkolenia personelu, jeden pracownik sprzedażowy to 8 miesięcy szkolenia;

- konkurencja, można to ująć w ten sposób, że mówi się dużo o chirurgii robotycznej, a powinno się mówić o chirurgii da Vinci. To jest różnica technologiczna, tysiące opracowań naukowych, które dotyczą w zasadzie wyłącznie da Vinci. Jak wchodziliśmy na rynek w Polsce w 2018 to już było 5 innych robotów, to jest bardzo trudny produkt do konkurencji. Konkurencja wkładała początkowo swoje roboty do szpitali na swój koszt, a szpital miał tylko materiały zamawiać. To się nie sprawdziło, my zamieniliśmy te roboty na da Vinci. Pojawiły się chińskie roboty, które skopiowały założenia dV, ale wzorowały się na poprzednich modelach, to jest przepaść. Obecnie w Polsce są 3 chińskie roboty dostępne, ale w samych Chinach jest już takich firm 19, operują głównie w krajach mniej rozwiniętych. Ciekawostką jest, że w krajach nadbałtyckich nie ma „chinczyków” i nie będzie, mają taką zasadę, że nie wspierają ich technologii; są jeszcze inne amerykańskie, czy brytyjskie roboty, ale one nie mają rozwiniętej części szkoleniowej i serwisowej, mamy informacje ze szpitali, że taki robot konkurencji w razie usterki potrafi czekać miesiąc na naprawę, to jest nie do pomyślenia.

- dV5 jest piątym systemem jakie oferujemy (X, Xi, Ion, SP), to są lata świetlne w porównaniu do konkurencji, moc obliczeniowa jednego robota jest większa niż razem wszystkich robotów zainstalowanych do tej pory na świecie (nurtowało mnie to, ale AI mówi, że faktycznie moc obliczeniowa dV5 jest nawet 10 000x zwiększona, wow);

- Czy można przyjąć tezę, że dV5 będą zastępować X (czwarta generacja)? Po III generacji i pojawieniu się IV Intuitive po 8 latach dopiero odkupował starsze roboty i zamieniał na nowsze (wprowadzili taki program). Wyobrażam sobie raczej zakupy kolejnych robotów, niż zamienianie, tym bardziej, że poszczególne roboty są przeznaczone do konkretnych zabiegów. System X dedykowany jest np. do urologii, nie potrzeba wtedy Xi. Jak wchodzą zabiegi kardiochirurgiczne to wtedy już Xi bardziej wskazany. Z czasem struktura będzie się zmieniała, ale na razie oferujemy obie generacje (IV i V) i oferujemy na to serwis; w Polsce serwis do robota oferujemy głównie na 5 lat, ale na świecie i 10 lat jest popularne;

- utrata kluczowych pracowników? Ograniczamy to dobrym wynagrodzeniem, poza standardowymi możliwościami ochrony, zapisanymi w umowie. To są naprawdę pojedyncze przypadki, że operatorzy dV idą do konkurencji;

- ośrodek szkoleniowy, rozwijamy w porozumieniu z SGGW, obecnie przygotowanie pomieszczeń, szerszy charakter szkoleń niż sam dV – SinglePort, Ion, ale także Symani. Prace remontowe do połowy roku, potem przygotowania do szkoleń. Nie tylko dla Polski, ale i pozostałych naszych rynków. Centrum wynajmowane, my jako Synektik będziemy tym zarządzać, ale wszystko wg standardów Intuitive;

- Symani, jeden zainstalowany, będzie niedługo kolejny, ale jest to zupełnie inny rodzaj chirurgii co dV, mniejsze cięcia (1-0,3 mm), na otwartej tkance. Pierwszy nieprzypadkowo trafił do szpitala wojskowego, MON ma zamysł wyposażenia kilka ośrodków w te roboty. Są one istotne również dla pediatrii, działanie pod mikroskopem. Okres szkoleń krótszy, bo są tylko 4 narzędzia wymienne. Obecna refundacja jest całkiem ok, dotyczy ona samej procedury, ale nie ma dedykowanego kodu dla akurat tej procedury robotycznej, 3 lata trwało to w da Vinci, jest to naszym celem (w ZAP-X się udało niedawno). W Symani materiały i narzędzia koszty w zależności od zabiegów, widełki 1,5-3 tys. USD/zabieg, serwis roczny to koszt ok 6-10% wartości urządzenia;

- HistoSonics, podpisaliśmy tę umowę na wczesnym etapie, pierwszymi odbiorcami będzie zapewne rynek prywatny. Te szpitale potrafią liczyć i szybko dostrzegą, że im się to opłaci. Jest to totalnie rewolucyjna technologia, dająca duże oszczędności. Refundacja się z czasem pojawi, wierzymy w to skoro jest w USA i UK (bo nie są w UE), ale to potrwa, kluczem jest dedykowana procedura. Jeszcze bez europejskich pozwoleń, ma się to wydarzyć w marcu 2026, maks przełom 1Q/2Q i tak naprawdę dopiero wtedy możemy ruszyć z promocją i pokazami urządzenia Edison, na razie nie możemy tego robić. Proces pozyskania środków na zakup to jest ok pół roku, więc w 2026 jeżeli pojawi się sprzedaż to pojedyncze sztuki, koszt urządzenia podobny do zaawansowanego da Vinci. Analogia do lat początkowych wprowadzania da Vinci myślę jest uzasadniona. Dodatkowo na razie mówimy tylko o wskazaniach dla wątroby, ale pozostałe organy (nerki, trzustka) są w trakcie badań. Można to spuentować, że jest to kolejny etap rozwoju chirurgii:

klasyczna -> małoinwazyjna (laparoskop) -> robotyczna -> i teraz bezinwazyjna

- M&A? jak wiecie nie mamy żadnych długów, finansowanie by się znalazło w razie potrzeby nawet na 1 miliard, szukamy okazji;

- przejęcie IT4KAN (styczeń 2025) oceniamy dobrze, wzmocnienie naszych zasobów, utworzony software house, gdzie możemy rozwijać nasze produkty, jesteśmy w ponad 220 szpitalach, było to potrzebne;

- 60% przychodów powtarzalnych to materiały od Intuitive, widełki cen są sugerowane przez nich, ale my bierzemy na siebie szereg ryzyk (realizacji na x lat, kar, różnic kursowych), które musimy przekalkulować i uwzględnić w cenie ostatecznej. Nowy prezes Intuitive będzie raczej kontynuował 30-letnią politykę firmy, nie ma wielkiego ryzyka nagłej zmiany w podejściu do cen produktów – oni trzymają cenę, nie udzielają rabatów. Pierwszy robot Xi od 12 lat trzyma swoją cenę.

- co po KPO od 2027? Jesteśmy optymistycznie nastawieni do wzrostu przychodów, wchodzimy w dywersyfikacje. Przypominam, że działamy nie tylko w PL, co stabilizuje nasze wyniki i dalsze oczekiwania. KPO nie jest jedynym źródłem finansowania medycyny, są programy wojskowe, jest fundusz medyczny. Dzisiaj widzimy duży efekt KPO w Polsce, bo te środki trzeba szybko spożytkować. Na rynku czeskim były one rozkładane na wiele lat. To nie jest tak, że po KPO nic nie ma, postawię tezę, że do 2029 pieniędzy w systemie będzie nie mniej jak było w 2025, ale nie wiem co będzie dalej.

- Słowacja? Mały rynek, zależny mocno od ministrów i polityki. Słowacy zwrócili pieniądze, bo nie wydali wszystkiego z UE, trudno to nawet zrozumieć.

- Hologic, jak startowaliśmy to w Polsce mieli udział 7%, są kraje gdzie mają 40-60% nawet udziału w rynku; obecnie w PL ok 1000 mammografów, pracujących 700, wymiana ok 10% urządzeń rocznie, czyli 70 szt., my się dopiero rozpędzamy, chcielibyśmy mieć udział w rynku 30% w trakcie najbliższych 3 lat (a więc ok 20 szt., zrozumiałem, że chodzi o te wymieniane urządzenia)

- Zbadani.pl wpływ KPO? Jak najbardziej, ilość pacjentów korzystających rośnie o kilkadziesiąt %.

==

Konkluzja:

Z jednej strony Zarząd niezmiernie optymistycznie nastawiony do przyszłości i pewnie wypowiadający się o swoich planach i szansach na ich realizację. Nie czuć tego, co często się pojawia na rynku, a więc obawy o załamanie wyników po skończeniu się KPO. Do 2029 sytuacja dookoła Grupy powinna pozostawać wspierająca (środki inwestycyjne z różnych programów). Coraz mocniej skupiają się na działaniach dywersyfikujących przychody, co było akcentowane i czego potwierdzeniem są poszerzone umowy z Hologic, czy nowa z HistoSonics. Zdecydowanie nie jest to już spółka tylko i wyłącznie sprzedając roboty da Vinci.

Z drugiej strony nie pojawiły się raczej nowe informacje, dla osób, które w jakiś sposób spółkę śledzą, co też nie pozwala nazwać tego spotkania przełomowym.

Mnie najbardziej zastanawia kwestia kardioznacznika, ten temat był niewiele poruszany, ale pewnie z racji tego, że zaraz kolejne Walne związane z wydzielenie spółki Syn2bio oraz konferencja inwestorska, gdzie pewnie będzie mocne skupienie na tym wątku.

Na chwilę obecną nie wiem, co osobiście zrobię ze swoimi akcjami po wydzieleniu.

Z akcjami #SNT nic nie robię, trzymam, bo wyniki jeszcze jakiś czas będą wspierać tezę wzrostową.

Polski

@CaliberCollect Is the embargo on trailers/information going to be lifted next week?

English

@MNiedorozwoju Dodatkowo warto zwrócić uwagę kto i jak często zapraszał znanego już Pana Bartosza do swoich programów jako eksperta z dziedziny umacniając tym samym pozycję bohatera reportażu

Polski

Nie licząc podwykonawców szacuje się, że poszkodowanych może być ponad 11 tys osób.

W sumie straty klientów grupy HREIT sięgają ponad 3mld zł - zgadza się - MILIARDÓW.

Polski

Pierwszy raz w telewizji materiał o nieruchomościach bez eksperckiego komentarza Bartosza Turka z HREIT!

Akurat materiał jest o tym jak przez HREIT ludzie stracili oszczędności życia.

UWAGA TVN bierze się za patodeweloperkę i zapowiada całą serię reportaży. Może w końcu coś się ruszy.

Polski

@KamilZamojc @ZofiaGambetti @Jarek_Gadomski czy wiadomo już kiedy pojawią się oficjalne dane na temat SNT i KPO ?

Polski

@ZofiaGambetti @Jarek_Gadomski Coś czuję, że rynek będzie nieźle zdziwiony, kiedy dojdzie do zliczenie wszystkich robotów oraz innych sprzętów, dystrybuowanych przez #Synektik :)

Pozostało czekać.

GIF

Polski

#SNT_watch trochę pewnych informacji o robotach Da Vinci za $ z KPO można już znaleźć:

▪️ szpital.gliwice.pl/2025/03/11/roz…

▪️ bydgoszcz.tvp.pl/85537695/kpo-s…

▪️ krakow.tvp.pl/85539279/szybs…

Widać, że "inny sprzęt" to nie był problem. SYNEKTIK przed żniwami?

Kamil@KamilZamojc

#Synektik Rynek pokazuje dzisiaj, że nie lubi niepewności i jest to zrozumiałe, bo tak naprawdę dzisiaj niestety nie dowiedzieliśmy się nic w kontekście zamówień na da Vinci w ramach środków z KPO, ani na plus, ani na minus IMO. Złożono 257 wniosków, 198 oceniono pozytywnie, 102 mają być objęte wsparciem (czyli 40%) na kwotę 4,9 miliarda PLN. 250 milionów zostawione na procedurę odwoławczą. Jest lista szpitali, ogólnikowo brzmiące tytuły wniosków, ale ile robotów się załapało i czy w ogóle - nadal nie wiadomo. Zarząd #SNT mówił na WZA o skali "2x, a nawet bardziej 3x rocznych zamówień" i z tego co rozumiałem były to szacunki oparte o jakąkolwiek wiedzę. Analityk mBanku prognozował skalę zamówień na 40 robotów, dużo mniej, ale jednak. Bawiąc się w proporcje wychodziłby zakres 15-20 robotów, które realnie mogłyby zostać podpisane, po cichu liczę jednak na >20. Nie wliczam tu pozostałych produktów, dystrybuowanych przez Spółkę, które bez wątpienia też mają dużą szansę na kwalifikację i mogą znacząco wpłynąć na wyniki. 15 robotów da Vinci w scenariuszu bazowy podnosi już prognozę wynikową na 2025-2026 o blisko +20%, ale to tylko luźne rozważania, poczekajmy na konkrety. Reasumując: z mojej strony bez zmiany. Czekam spokojnie na konkretniejsze komunikaty, na których będzie można oprzeć jakąkolwiek wycenę. Z racji na spadki rynkowe weszło mi pierwsze zlecenie na BUY #SNT po cenie <200 zł. Kontakt ze 100-sesyjną średnią kroczącą na wykresie dziennym. Kolejne akcje będę zbierał ewentualnie w okolicach 190 zł. Te poziomy wydają mi się jeszcze 'zwykłą, zdrową korektą' i bez negatywnych informacji fundamentalnych nie mam zamiaru panikować, ale jak to w życiu - wszystko się może zmienić 🙂

Polski

@oficerKRK Przecież ta droga nie została zlikwidowana tylko zamieniona w tunel. Ciągle tam jest.

Polski

W Niemczech likwidują miejskie autostrady :)

Brent Toderian@BrentToderian

One of my favourite things to share on Twitter are inspiring before-and-after photos of transformed urban places. They kind of speak for themselves…except what you can’t tell from the after-photo is that vehicle traffic often actually gets BETTER. This one comes from @iamcais.

Polski

@oficerKRK Ciekawy zabieg ciągłego szczucia jednej grupy na drugą przy rownoczesnym brakiem zainteresowania patodeveloperka w Krk i wciskaniem bloku w każdą możliwą dziure. Lata zaniedban zbiorkomu też robi swoje.

Polski

W tym wywiadzie jest też coś o #rower.ach, przede wszystkim odpowiedź na pytanie:

"Czy władze Krakowa "zafundowały mieszkańcom horror komunikacyjny robiąc dobrze dla 1 procenta ludzi"?"

lovekrakow.pl/aktualnosci/za…

Polski

Are you all set for the Squad Modding Roundup at 2000 UTC tomorrow? Get all the files you need for the event right here: squadmodweekly.com

English

@TomaszMileszko [2/2] organizuje z tej okazji wielkie granie, które pomoże odnaleźć się na tym nietypowym polu bitwy. Więcej naszsquad.pl :)

Polski