Sergi SR

661 posts

Sergi SR

@Valueadventures

Banquero Privado

Barcelona, España Entrou em Haziran 2024

158 Seguindo225 Seguidores

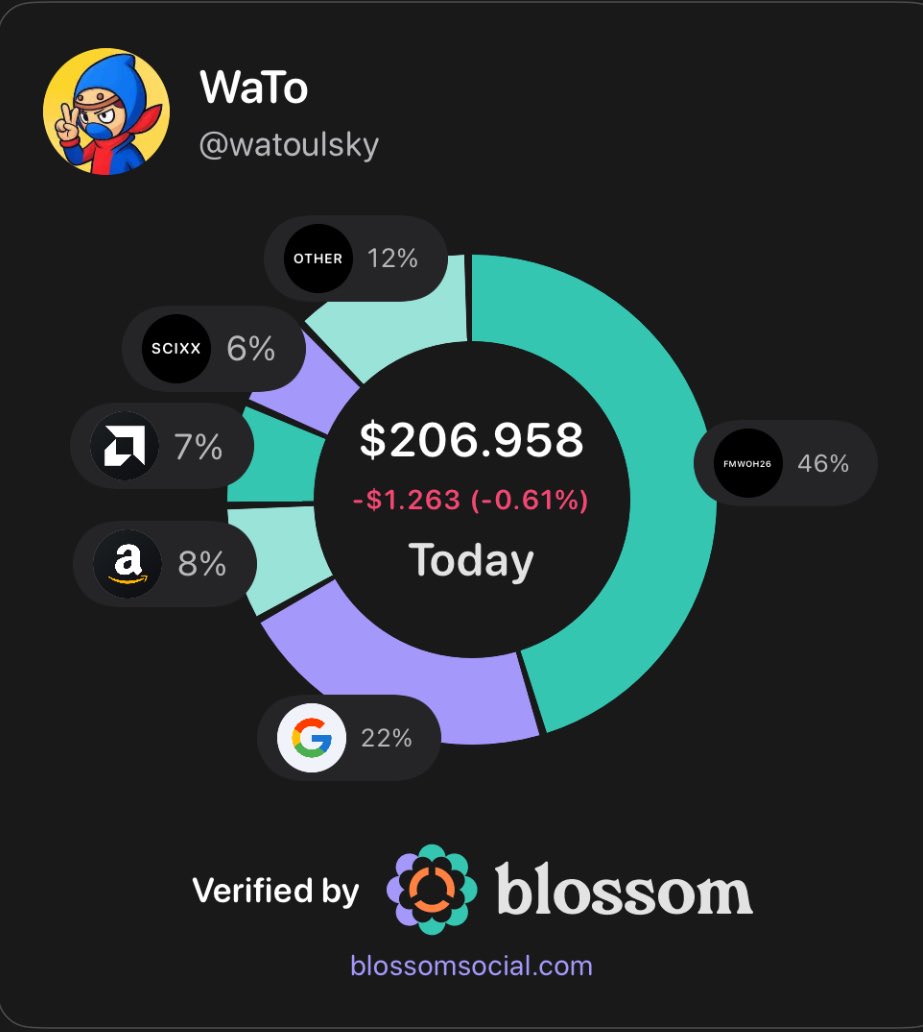

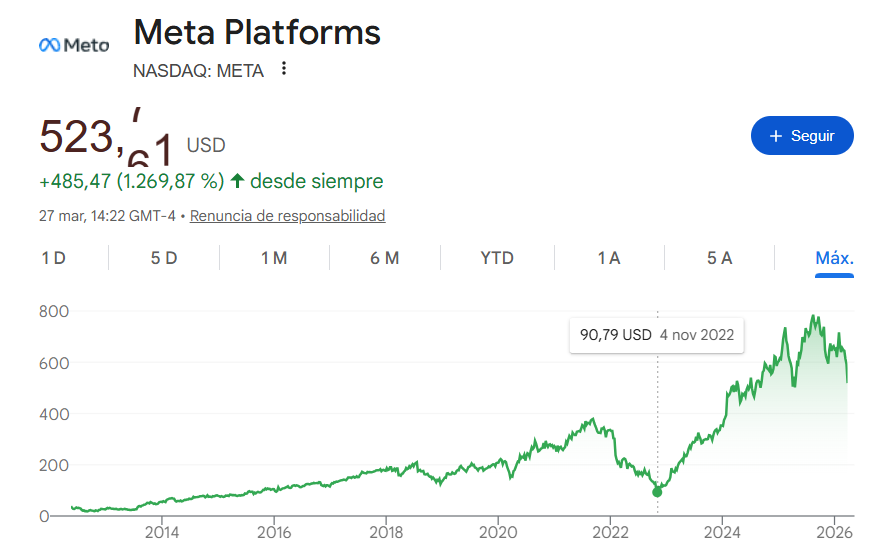

Ojalá se active el patrón bajista de Mordor en Meta Platforms $META. En 90$ estaría para meterle la casa con ventanas de PVC y encimera de mármol, sin embargo si alguna vez esto ocurre pocos tendremos el estómago de comprar, ya que el relato y algunos hechos extrapolados de manera dudosa hablarán más bien de que los 50$ están cerca.

Español

@watoulsky Estoy parecido, sin $AMD y vendí $GOOGL antes de esto…

Español

Ahora es cuando duele comprar ciertos negocios … ese es el momento.

Español

Cómo estaremos de jodidos para que esta gente esté virando el barco 180 grados

NoticiasTrabajo@noticiatrabajo

🔴 #ÚLTIMAHORA | La Comisión Europea presenta "EU Inc." para crear empresas en 48 horas, online y por menos de 100 euros sin capital mínimo. Ursula von der Leyen: “facilitar drásticamente la creación y el crecimiento de un negocio en toda Europa”.

Español

Todo se resume.

Si la situación del petróleo es sostenido o puntual.

Español

🚨ESPAÑA Y LAS AYUDAS

🤦🏻♂️El 25% de los empleados en España cobra MENOS trabajando que si cobrara ayudas.

👨🏻💻Hay trabajadores que cobran menos trabajando que viviendo de ayudas públicas y familiares.

🤔Si trabajar no compensa… ¿qué incentivo queda para hacerlo?

🥲Un sistema así castiga al que trabaja y premia la dependencia.

Si quieres más contenido sobre finanzas e inversión solo tienes que seguirme en 👉🏼 @iamcoffeetrader ☕️

#España #Ayuda #SMI

Español

Año 2027:

Inversor de $OPEN que compró a menos de $5

Español

Que barbaridad 🚀🍿

JuanPa Investor 🇨🇴🇪🇸@IngJuanPa7

📈NVIDIA $NVDA 💰Resultados💰 💲Beneficios por Acción: 1,62 dólares Vs 1,52 dólares esperados. ✅ 💵 Ingresos: 68,1 B Vs 65,56 B esperados. ✅ 2) 🚀 Resumen de operaciones y estrategias de crecimiento NVIDIA describe un trimestre de “récord de ingresos” con el mayor crecimiento secuencial de su historia, sustentado por la demanda de infraestructura de IA y por el ramp de Blackwell/Blackwell Ultra. En Data Center, la tesis operativa es que la compañía se consolida como el proveedor más eficiente en costo por token para inferencia, con la mayor base instalada, y con una demanda que se mantiene fuerte incluso para generaciones previas (Hopper y parte de Ampere) en proveedores cloud. 3) 🧾 Análisis de costos y gastos Margen bruto en expansión: el aumento YoY se atribuye a menores provisiones de inventario, y el aumento secuencial a la rampa de Blackwell con mejor mix y estructura de costos. Opex al alza: NVIDIA remarca que está invirtiendo para capturar “múltiples oportunidades de crecimiento”, reflejado en opex GAAP US$6.8B (+45% YoY) y no GAAP US$5.1B (+51%). Quality of earnings (GAAP vs no GAAP): la reconciliación muestra que el no GAAP ajusta principalmente SBC (y también costos relacionados con adquisiciones/otros y “otros” como ganancias en inversiones/settlements/interest), lo que explica la diferencia entre EPS 1.62 (no GAAP) y 1.76 (GAAP). 4) 📈 Análisis de KPIs sectoriales Data Center revenue: US$51.3B (vs 32.6B). Compute dentro de Data Center: US$11.0B (vs 3.0B). Networking: el deck resalta adopción fuerte de NVLink, Spectrum-X e InfiniBand (sin cifra explícita en la tabla del slide, pero sí como driver cualitativo). Escala del “boom IA”: Data Center revenue “casi 13x” desde el surgimiento de ChatGPT (afirmación cualitativa del deck). Eficiencia financiera: Operating income GAAP US$44.3B sobre ventas US$68.1B (apalancamiento operativo extremo). 5) 💧 Evaluación de liquidez y apalancamiento Flujos: FCF de US$34.9B en Q4 (vs US$15.5B), con cash from operations de US$36.19B (según reconciliación de FCF). Capex/activos: compras relacionadas a PP&E e intangibles de US$1.284B en Q4 (vs 1.077B). Capital return: US$4.1B en Q4 (dividendos + recompras), inferior al Q4 FY25 (US$8.1B), mientras mantiene el mensaje de “invertir para crecer y devolver capital”. 6) 🧠 Narrativa estratégica (extractos traducidos) El deck no presenta un bloque explícito de citas del CEO/CFO, pero sí mensajes “tesis” en texto. Traducción de los extractos más relevantes: “Ingresos récord con el mayor crecimiento trimestre contra trimestre en la historia de la compañía.” “Los ingresos de Data Center han aumentado casi 13 veces desde la aparición de ChatGPT.” “NVIDIA ofrece la inferencia con el mayor rendimiento y el menor costo por token, con la mayor base instalada.” “La infraestructura de NVIDIA sigue en alta demanda; incluso Hopper y buena parte de los productos Ampere (de hace seis años) están agotados en la nube.” 7) 🔭 Proyecciones y orientación (Q1 FY27, no GAAP) Ingresos: US$78.0B ±2%. Gross margin: 75.0% ±50 pb. Opex: ~US$7.5B. Tasa de impuestos FY27 (no GAAP): 17%–19% (excluyendo ítems discretos y cambios materiales). Nota crítica: la guía NO asume ingresos de Data Center compute desde China. Cambio contable relevante: a partir de Q1 FY27, SBC se incluirá en no GAAP, y esperan que SBC impacte ~0.1% de margen bruto no GAAP y US$1.9B dentro del opex no GAAP de Q1. 8) 💸 Dividendo y retorno al accionista El documento no detalla por separado dividendos vs recompras, pero sí reporta capital return total: US$4.1B en Q4 FY26, frente a US$8.1B en Q4 FY25, manteniendo el enfoque dual de reinversión + retorno. 9) ✅/❌ Puntos positivos y negativos del trimestre Positivos Crecimiento extraordinario: ingresos +73%, operating income +84% y EPS GAAP +98%. Data Center US$51.3B: el motor central del crecimiento, con rampa de Blackwell y fuerte adopción de networking (NVLink/Spectrum-X/InfiniBand). FCF US$34.9B: capacidad de financiar expansión y retornos con holgura. Negativos Opex sube fuerte (+45% GAAP), reflejando intensidad inversora para sostener el ciclo. En guía Q1 FY27, la compañía aclara que no asume Data Center compute revenue desde China, un factor de riesgo/visibilidad. Cambio metodológico: SBC se incluye en no GAAP desde Q1 FY27, lo que puede complicar comparaciones históricas de márgenes no GAAP. 10) 🧭 Opinión o calificación del desempeño El documento no compara contra consenso. Calificación: 9.4/10. NVIDIA muestra un trimestre “de libro”: crecimiento masivo, márgenes en expansión y FCF récord, con Data Center como impulsor estructural. Los riesgos principales quedan en la ejecución de la rampa (costos/mezcla) y en la visibilidad geográfica (China) que la empresa explícitamente excluye de la guía del siguiente trimestre. 11) 🧩 Resumen conciso y puntos clave NVIDIA reportó en Q4 FY26 ingresos récord de US$68.1B (+73%) con Data Center en US$51.3B, margen bruto GAAP 75%, operating income US$44.3B (+84%), net income US$43.0B (+94%) y EPS GAAP US$1.76 (+98%), además de FCF US$34.9B; la narrativa se centra en la rampa de Blackwell/Blackwell Ultra y el liderazgo en costo por token, mientras guía Q1 FY27 (no GAAP) a US$78.0B de ingresos con 75% de margen bruto y opex ~US$7.5B, aclarando que no asume ingresos de cómputo de Data Center desde China y que SBC pasará a incluirse en no GAAP desde Q1. 12) 🔚 Frase final obligatoria No olvides seguirme en mi cuenta X para mantenerte al tanto de los mercados financieros 👉 x.com/IngJuanPa7

Español

@Valueadventures @yonki_mercados Si lo abres a través del navegador funciona.

Español

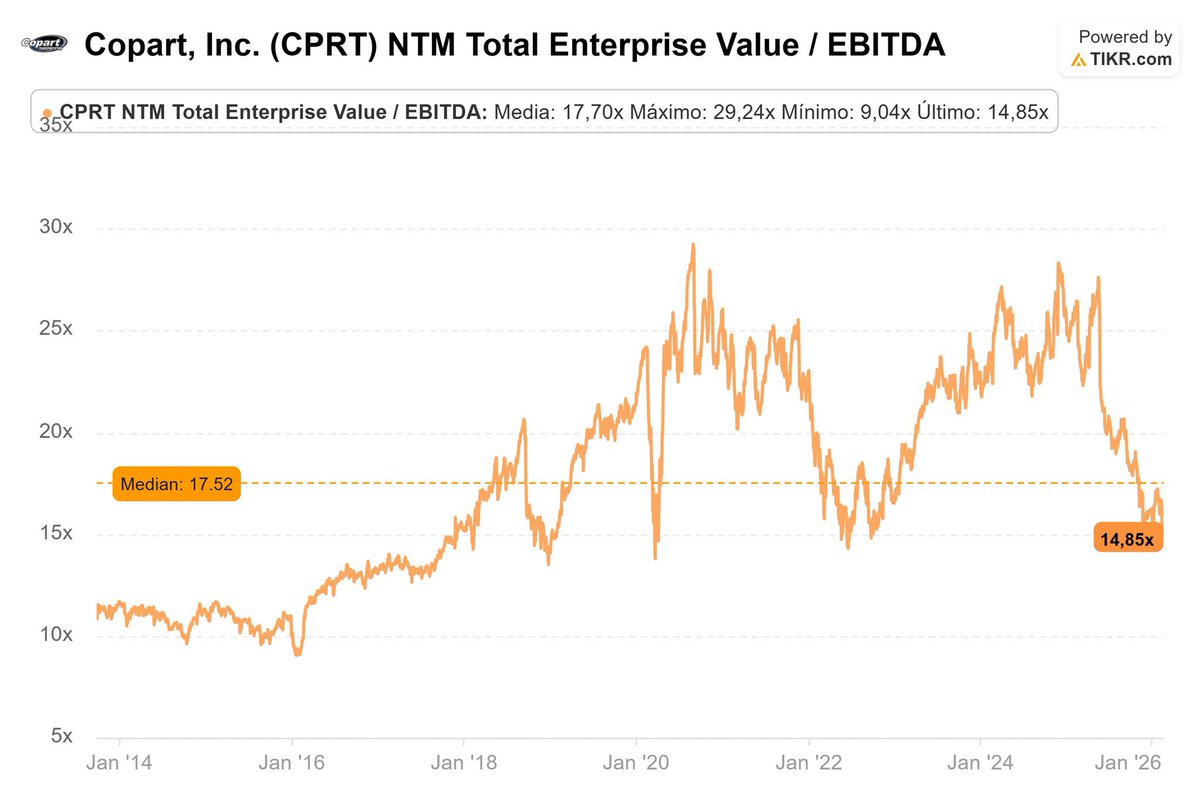

$CPRT es el tipo de negocio que parece aburrido…

hasta que entiendes que convierte chatarra en oro.

Un modelo obscenamente rentable.

Una máquina de generar caja.

Una ventaja competitiva que pocos saben valorar.

Desde su salida a bolsa se ha multiplicado x300.

Y ahora…

cotiza en su valoración más baja de los últimos 6 años.

El mercado mira un desguace.

El inversor paciente ve una fábrica de dinero…

Cuánto dinero podemos ganar invirtiendo en copart??

Te lo cuento en mi último video!!

(Link en el siguiente enlace)

Español

@yonki_mercados Buenas tardes, te funciona la app de degiro? Gracias!

Español

@DEGIRO are you having issues in your platform? All my American stocks show a change of 0.02% today, but wall street has opened several minutes ago.

English

@JCruz6860 @citadelleleit @robchamo Todas las opiniones son validas! Yo considero que muchos han intentado competir con Netflix, nadie lo ha conseguido de manera rentable, tal es el caso que puede comprar compañias como Warner…

Español

@citadelleleit @Valueadventures @robchamo Total. Están monetizando mejor. Solo digo que eso demuestra ejecución, no monopolio. El foso real es sostener esos márgenes cuando el resto están apretando

Español

Netflix cae pase lo que pase con Warner ,si la compra avanza, cae; si parece que no se hará, también. Bendito mercado. $NFLX

Español

@JCruz6860 @robchamo Te voy a girar la pregunta, existe contenido rentable hoy en dia fuera de Netflix? O se puede crear contenido rentable hoy en día sin contar con Netflix?

Español

@Valueadventures @robchamo ¿Puede seguir creciendo en beneficios sin que el coste del contenido se lo coma todo? Ya no tiene el MOAT de monopolio que tenía antes

Español

@JCruz6860 @robchamo Si Netflix no tiene MOAT, creo que deberias repasar algunos conceptos… 😂

Español

@robchamo NFLX se enfrenta al riesgo de pérdida de poder adquisitivo de los consumidores y generación de series y películas por la IA. No hay MOAT y da señales de agotamiento. Hora de salir y esperar nuevas oportunidades

Español

@IngJuanPa7 El nuevo tercer mundo, tienen que venir de fuera USA o Asia a mejorar nuestras infrastructuras, justo cuando más impuestos se recaudan en Europa, raro no?

Español

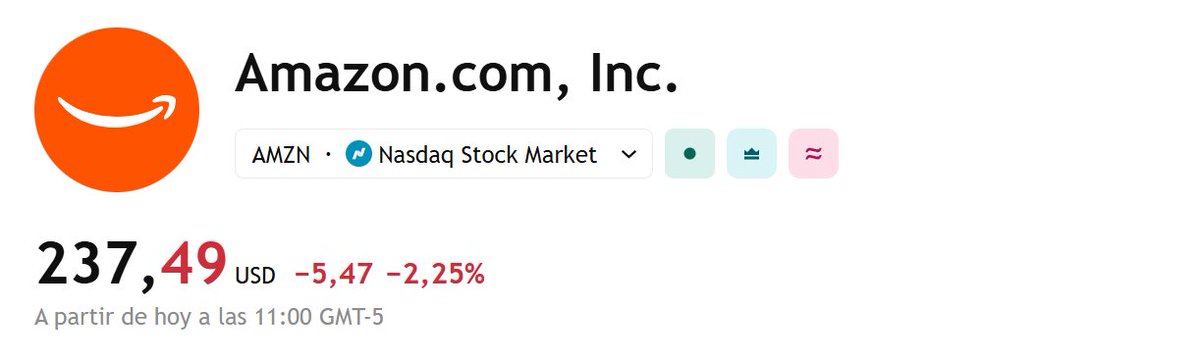

⚡🏗️ Amazon Inc $AMZN advierte que los retrasos para conectar a la red eléctrica en Europa —hasta 7 años, frente a ~2 años de construcción— ponen en riesgo la expansión de centros de datos de AWS 📉

La presión sobre redes obsoletas y congestionadas frena inversiones en países como España e Italia. La UE estudia acelerar permisos (tope de 2 años), mientras GIGA —con Meta Platforms Inc $META, Alphabet Inc $GOOG y Fastned BV $FAST— empuja la modernización. El cuello de botella eléctrico se convierte en factor decisivo para el crecimiento del cloud en Europa.

#DataCenters #EnergyInfrastructure #CloudComputing

Español

@Valueadventures Tiene poca utilidad para nosotros.

No puedo conectar brokers que no sean americanos, ni ver mi portfolio en euros, ni conectar fondos de inversión

Español