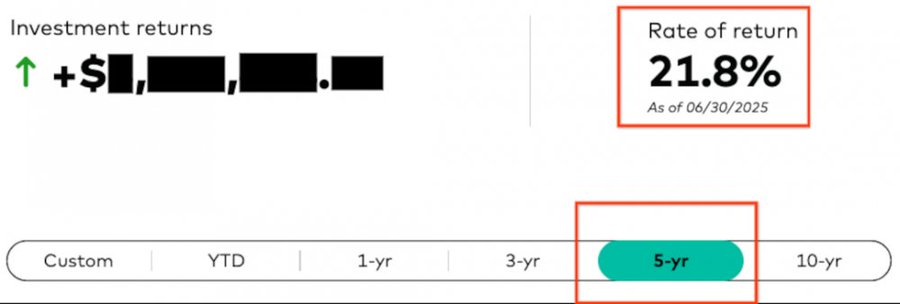

@SVScholar 我思考了半年的时间,最终认可了无视波动,有钱就买。本周刚卖了房,已经把钱全部投到了纳指和红利,比例是8:2。尽管买入就碰到周五的大跌,但是内心已经很平静了

中文

闲鹤双基

46 posts

我为什么不投A股? 一个成功的投资者,85%归功于正确的资产配置,10%来自于选择投资目标的功力,5%必须靠上帝的保佑。 --威廉·夏普 很多海外华人由于本土偏好,喜欢投资中概股。更有甚者,很多海外华人直接投资A股,或者购买A股公司为主的基金。 我从来没有直接投资A股股票或者基金,也不建议投资A股。我给我所有朋友的投资建议就是:珍爱生命,远离A股;珍爱生命,远离中概股! 今天我就总结一下我反对投资A股的主要原因。 一、A股的收益率低 不知道从何时开始,A股收益率高于美股的说法,成了简体中文世界里的一个神话。比如,大名鼎鼎的“雪球财经”和“银行螺丝钉”都声称:A股的平均年化收益率为12%左右,超过标普500指数的9%。 这里面用的三个数字中,错了一对,只有500是对的! 我觉得这些人多半是在揣着明白装糊涂。上海第一家股票交易公司,成立于1891年,大清光绪17年。由于众所周知的原因,上海股市于1949年关闭。1990年,上海证券交易所重开;几乎同时,深圳证券交易所成立。 1991年,上证指数成立。该指数以1990年12月19日为基日,基点为100点。到了2023年11月底,该指数上升为3040点。按照这个33年的时间段计算,上证指数的确每年上涨11%,加上分红,就超过了12%。 但是这个算法毫无意义! 上证指数刚成立时,里面包括了上海股市里的全部公司,可是只有8家!你没有听错,只有区区8家!由于股市是个新鲜事物,大批中国投资者纷纷跟进,在短短不到两年内,就把指数推高到1400点。两年涨14倍的天方夜谭式的神话,加上指数里的公司数量极少,这段时间的数字很难具有说服力。因此,我认为这个时期的数据对于计算整体的股市收益没有什么参考价值。 到了2005年,沪深300指数横空出世。该指数收录了上海和深圳两大证券交易所里最大的300家公司,对标美国标普500指数。沪深300指数以2004年12月31日为基日,基点为1000点。而2004年前后,恰好是中国历史上经济发展最快的年代。 正因如此,沪深300指数是目前国际上公认的跟踪A股的大盘指数。截止2025年2月底,该指数上升为3900点。在成立的20年间,加上分红,平均年化收益率仅为8.5%左右,离很多人声称的12%相差甚远。 而过去50年,标普500指数的平均年化收益率是12%。过去10年,沪深300指数的平均年化收益率只有3%,而标普500指数的平均年化收益率是14%,纳斯达克100指数的平均年化收益率更是举世无双,高达19%。 因此,我才说A股的收益率太低,不值得我投资。至于A股的收益率为何低迷,请看我附录部分的简析。 二、A股的波动性太大 在投资界,大家普遍用标准差评估一个股票、基金或者指数的波动性。标准差越大,说明该投资品的波动性越大,也就意味着投资者需要承担风险越大。 标普500指数的标准差约为17.8,纳斯达克100指数的标准差是22.4,而沪深300指数的标准差达到了惊人的24.1,比标普高35%! 投资小白们可能会说:高风险,就意味着高回报啊! 这些人犯了一个逻辑错误:高回报,的确意味着高风险;但是,反之却不然。很多高风险的投资,回报却惨不忍睹。如果你连续一年购买彩票,或者去赌场玩上几天的老虎机或者轮盘游戏,就能体验“高风险、负回报”的奇妙世界! 三、A股的分散性过低 蜚声世界的经济学家詹姆斯·托宾有一句名言:不要把所有鸡蛋放在同一个篮子里。现代投资界的共识也是把分散投资作为一个重要原则。在全球化的趋势下,有能力和远见的投资者也尽量把投资分散在更多的国家和地区,对冲本地经济长期低迷的风险。 从这个角度讲,美股的标普500指数或者纳斯达克100指数就是一个很好的投资标的。虽然这些公司基本都是美国公司,但是他们绝大部分都是跨国公司,40%以上的收入来自美国以外的地区;因而他们是在做全天下的生意,挣全地球人的钱,享受全世界人口增长和经济发展的红利。买了他们的股票,就差不多相当于投资了全球经济的未来。分散投资,就是这么简单粗暴! 我们再看A股,就发现这些公司的集中度太高:他们绝大部分的收入都是来自中国大陆。大家可以思考一下,中国股市里市值最大的那些公司,包括贵州茅台、两桶油、6大行、中国平安,他们的海外收入,几乎都可以忽略不计。一旦中国由于人口危机或者政策失误造成经济长期低迷,A股的投资者必然受到冲击。 当然,身在中国的投资者会说:居士你是站着说话不腰疼。我只有人民币,不买A股还能买啥? 知识就是财富!事实上,早在2013年,中国的基金公司们就陆陆续续推出了以人民币计价的多款美股指数基金,比如标普500指数基金513500、纳斯达克100指数基金513100等等。中国的投资者只需要在中国的券商那里开户,就可以用人民币投资天下无双的美国指数基金,享受和美国人民一样的投资机会。 附:为什么A股的收益率如此之低? 这个话题,其实非常大,可以轻轻松松写几本大部头著作。我今天就简略分析主要几个层面。 首先我们要理解:股市的长期收益来自股市里的所有公司的利润增长和分红。因此,A股收益率低的直接原因就是A股里面的优质(高利润、高增长)、有良心(愿意分红或者回购自家股票)的公司太少了。如果A股里面都是像贵州茅台或者腾讯那样的公司,我们就不用担心上证指数几十年如一日地在3000点附近徘徊。 而为什么这样的好公司太少了呢? 第一、很多优质公司不在A股上市。 早年,由于各种奇葩的上市规定,很多尚未盈利的初创企业不具备在中国A股上市的条件,只能选择在海外上市;当然也是为了方便早期的外资投资者可以轻松卖出股份获利。这里面的例子就包括中国最有活力的高科技企业,包括腾讯、新浪、阿里巴巴、百度、小米、京东、美团等等。 而另一些优质企业,比如华为,则选择一直不上市。 第二、监管不力 中国的证监会等金融监管部门,对上市公司和投资者的监管,乏善可陈。比如,对于财务造假、内幕交易、大股东套现等等不法行为,惩罚力度远远不够。这导致很多不良公司无法无天,施展瞒天过海等三十六计,在股市兴风作浪、中饱私囊,牺牲投资者的利益。 而中国一直没有执行行之有效的股市退市机制,未能及时发现并剔除这些劣质企业。在2000年,中国有1080家上市公司,美国有6900家上市公司。到了2020年,中国的上市公司高达4150家,增长了280%;而美国只有4200家,居然下跌了将近40%。美国一直在淘汰垃圾企业,中国却一直在容忍更多的不良企业在股市里呼风唤雨,这丛侧面反映了监管水平的差异。 另外,由于缺乏有效的监管,很多上市企业不愿意把经营产生的利润分给投资者,而是中饱私囊或者以其它途径转移(比如国企上缴利润给国家)或者浪费掉,也导致投资者不能收获应得的回报。 第三、企业经营水平太低 净资产收益率(Return On Equity, ROE)是反映一个企业利用资产创造利润的能力。沪深300企业的ROE约为10%左右,而标普500企业的ROE约为19%,几乎是沪深300的两倍! 这里面的深层原因,其实就非常多了。比如,A股里的国企太多了,而绝大部分国企的效率低下,这是天下皆知、不言而喻的真理,神仙来了也救不了。如果国有企业的效率高,中国也不需要在1980年代搞改革开放了。 又比如,中国公司经营的隐形成本非常高,导致企业的利润率低下。 再比如,公司的管理水平也非常落后。连阿里巴巴和腾讯这样的一流企业,都爆出多名中高层管理人员贪污公款高达百万元甚至千万元的丑闻;在美国企业里,这完全是无法想象的。 最后,我们可以拿一个标准的美国企业和中国企业作为对比。 中国工商银行是中国第一大银行,是标准的具有垄断地位、从事暴力行业的国企。摩根大通银行(JPMorgan)是美国第一大银行;和美国所有上市企业一样,是一家私企。 过去15年,中国工商银行的股价上涨了90%,加上每年4%左右的分红,平均每年的收益率是8.5%。 该公司的净资产收益率是9.2%,年利润480亿美元,市盈率是7.8,市值是3500亿美元。截止2025年二季度,该行的利润同比下降了3.9%。 而过去15年,摩根大通银行的股价上涨了714%,加上每年2.6%的分红,平均每年的收益率是16.6%,几乎是工商银行的两倍。 摩根大通银行的净资产收益率是16.7%,远高于工商银行。年利润为580亿美元,仅仅略微高于工商银行。但是,摩根大通银行的市盈率是15.2,市值是8100亿美元,是工商银行的2.3倍。其2024年的利润增长率为18%。 两者对比,我们不难发现:摩根大通银行不仅运营效率高,增长还比工商银行快。孰强孰弱,一目了然。 如果你想了解更多我的投资理财经验和见解,请去亚马逊网站或者Google Play Books,购买我的中文理财书《财富捷径》,或者英文版《The Shortcut to Wealth: Your Simple Roadmap to Financial Independence》。谢谢! 这是简体中文版《财富捷径》的链接: -- Amazon: amazon.com/dp/B0FMR42KLD -- Google: play.google.com/store/books/de… 下面是英文版《The Shortcut to Wealth》的链接: -- Amazon:amazon.com/dp/B0FQ1KWKYG -- Google:play.google.com/store/books/de… 附:过去15年,工商银行(601398)和摩根大通银行(JPM)的股价图