C.R.E.A.M

157 posts

What is the North Sea physic mkt, and how should the gap between the paper and physical markets be resolved?

Every time I post about the physical market, I see a lot of complaints about why oil prices aren't rising further. Many ppl even criticize me, claiming I’m not explaining things properly.

First, I’ll summarize the basic components of the North Sea market.

ICE Brent Futures: A financially settled paper contract used primarily for broad directional hedging and speculation without the intention of physical delivery.

EFP (Exchange of Futures for Physical): A swap that acts as a bridge, allowing a trader to convert a paper futures position into a physical cargo contract.

Forward Brent: A standardized OTC physical swap for future delivery. It represents actual oil but remains non-dated bc the exact loading schedule is not yet determined.

Dated Brent: The global benchmark price for physical crude. It is assessed daily by agencies like Platts based on actual trades of the most competitive grade within the BFOET+WTI basket, triggered once specific loading dates are confirmed (typically 10-30 days prior).

CFD: A short-term swap representing the price difference between Forward Brent and Dated Brent. It is used to plot the physical forward curve and assess whether the market is in contango or backwardation.

DFL (Dated to Frontline): A swap that links the physical Dated Brent assessment directly to the front-month ICE Futures contract, managing exposure between the physical and financial markets.

Diff (Grade Basis): The premium or discount applied to a specific physical cargo relative to the Dated Brent benchmark. Driven by crude quality, logistics, and refinery demand, this unhedgeable spread is where physical traders generate profit.

This alone should be enough. From there, I’ll explain how the gap between the paper market and the physical market actually closes.

A massive divergence between Dated Brent (physic) and ICE Brent futures (paper) typically indicates acute near-term physical tightness relative to forward expectations.

If Dated Brent remains at $120-130/bbl leading into the expiration of the front-month ICE Brent futures contract (currently around $100/bbl), the futures contract must converge toward the physical price.

The convergence is not optional; it is mathematically enforced by the exchange's settlement rules and market arbitrage. This operates through three primary mechanisms:

1) Cash Settlement via the ICE Brent Index

ICE Brent futures are cash-settled upon expiration and do not involve physical delivery. Expiring contracts are settled against the ICE Brent Index.

The Index is a calculated average of trading activity in the relevant physical Forward BFOET(Brent, Forties, Oseberg, Ekofisk, Troll)+WTI Midland market during the final trading days of the futures contract.

Bc Forward Brent and Dated Brent are intrinsically linked, a physical market sustaining $130 will generate an ICE Brent Index near $130.

Consequently, any futures positions left open at expiration are forcibly settled at this higher Index price.

2) The Arbitrage Channel (EFP Mechanism)

If a $30 spread exists between paper and physical markets, traders will immediately exploit the arbitrage using the EFP mechanism.

Traders buy the undervalued ICE Brent futures at $100 and simultaneously sells a physical Forward Brent cargo at $130. They execute an EFP to swap their long paper futures position into a long physical Forward position.

The newly acquired long physical position cancels out their short physical position, locking in a profit (minus the EFP swap cost). To execute this arbs on a large scale, traders must aggressively buy ICE futures. This massive purchasing volume forces the futures price up until the gap closes and the arb window is eliminated.

3) Forced Short Covering

Market participants holding short positions in the ICE Brent futures market face extreme risk if the physical market disconnects to the upside.

Knowing the contract is destined to cash-settle against a $130 physical Index, paper shorts cannot afford to hold their $100 positions into expiration.

They are forced to buy back their futures contracts to close their positions before the expiry date.

This forced buying—often resulting in a short squeeze—accelerates the upward momentum of the ICE futures price, driving it into alignment with the physical market.

Through the combination of final index settlement and active EFP arbs, the paper market is structurally tethered to physical reality as expiration approaches.

#oott #iran

English

English

I still have much to learn, but I would truly appreciate it if you could take a look and share your feedback.

I would like to extend my gratitude to the Polymarket team @Polymarket @polymarketinfo @wasabiboat and to my company for authorizing this interview.

The Oracle@polymarketinfo

PHANTOM TOLLBOOTH Anon energy trader @CRUDEOIL231 takes a break from longing his oil longs to survey the damage to production capacity, and explain why leaving Iran as the tollbooth of Hormuz is untenable. poly.market/TYPegQV/

English

All I want for Christmas is a big aluminium smelter with a nuke nearby to power it.

Oh, wait ...

First Squawk@FirstSquawk

FRENCH FINANCE MINISTER ROLAND LESCURE SAYS NEW MEASURES TO SUPPORT DATA CENTER INSTALLATIONS IN FRANCE WILL BE ANNOUNCED SOON.

English

$ARM + 18% TODAY INSANE WORK BY

@DeepInference finding it on the scanner!!

His contracts are up 110% as well📈

Comment WAITLIST to be added to a waitlist for a 1 month free trial

$SPY l $NVDA l $QQQ l $ASTS l $RDW l

Deep Inference@DeepInference

One company's architecture is inside 99% of the world's smartphones. 90% of all mobile processors. 65% of IoT. Every AI chip being designed right now runs on their platform. Today they just announced they're going to start making their own chips. I bought $ARM this morning. Here's why.🧵

English

@Kacper_PK_CH Already here and not far from Neuch if you want to grab a coffee

English

@Frederi55284379 Stop hier sur $CNX - je vais sûrement retenter ma chance :)

Français

@IdLibertes @IdLibertes merci pour l’analyse. Deux questions si vous avez un peu de temps :

1) sociétés industrielles, quels secteurs spécifiques selon vous ?

2) quid des métaux « d’industrialisation » (cuivre, acier, etc.)

Merci!

Français

Vers la fin des Mollahs en Iran ?

Que le lecteur me permette de faire l’hypothèse que le régime des mollahs Iraniens touche à sa fin et que donc ce peuple sera à nouveau gouverné par des gens à peu près normaux.

C’est tout le mal que je lui souhaite.

Ce point étant accepté, quelles devraient être les conséquences économiques et financières d’une telle issue ?

A mon humble avis, une hausse des taux longs dans le monde entier.

Je m’explique.

Revenons à la chute du mur de Berlin en Novembre 1999.

L’Allemagne de l’Ouest, à l’époque, gênerait des excédents d’épargne considérables (commerce extérieur en excédent) et avec ces surplus, les Allemands achetaient des actifs dans d’autres pays telles des obligations d’Etat en France, en Italie ou aux USA.

Les taux dans ces pays étaient donc plus bas que la normale grâce aux achats allemands.

Tout d’un coup, après la chute du mur de Berlin, l’Allemagne de l'Ouest se retrouva dans l’obligation d’investir massivement en Allemagne de l’Est pour y amener les infrastructures à un niveau correspondant à celui de l’Allemagne de l’Ouest.

Et donc, les Allemands, d’abord cessèrent d’acheter les obligations allemandes françaises ou américaines et ensuite se mirent à les vendre, ce qui déclencha une hausse des taux de 200 points de base dans le monde entier quasiment instantanément.

Et deux ans plus tard, nous avions une récession en Europe et tout cela était parfaitement normal.

Explication.

Revenons à une réalité éternelle : Dans un pays si I est l’investissement et si S est l’épargne, ex post nous aurons toujours I=S.

Si (I) explose en raison d’une demande très forte pour de nouveaux investissements, il faudra que S suive et la seule façon de faire monter (S) est d’augmenter la rémunération des épargnants en faisant grimper les taux d’intérêts.

Et les secteurs qui étaient tout juste profitables ne le sont plus et nous avons une récession…

Pour parler comme un Wicksellian que je suis, la rentabilité marginale du capital explose à la hausse, et du coup le coût du capital doit monter aussi, ce qui fait sauter ceux qui ne peuvent payer le nouveau coût du capital.

Il s’agit d’un cas un peu particulier ou une récession arrive parce que la rentabilité moyenne du capital a soudain explosé à la hausse, ce qui est quelque peu difficile à admettre.

Venons-en à la situation actuelle au Moyen- Orient.

Si la théocratie iranienne crevait enfin de sa belle mort et si, comme je le crois, la région était en guerre perpétuelle depuis 1978 parce que cette théocratie millénariste subventionnait à tiroirs ouverts tous les terroristes de service, alors la paix va peut être s’abattre sur le Moyen-Orient, qui le mérite bien

Si cela était le cas, il va falloir rebâtir- ou bâtir- toutes les infrastructures en Syrie, au Liban, en Irak et surtout en Iran.

La rentabilité du capital investi dans ces pays martyrs va exploser à la hausse et tous leurs voisins du style les qataris ou les Saoudiens qui disposent d’un excédent d’épargne vont vouloir y participer.

Et du coup, ils vont devoir vendre les obligations françaises qu’ils détiennent.

La paix au Moyen Orient va donc déclencher une forte hausse des taux mondiaux réels.

Ce qui risque de faire sauter nos démocraties, comme la Suède en 1992 lorsque l’Allemagne se réunifia.

Conclusion

A mon avis, la combinaison de la paix au moyen orient et de l’émergence du cercle de Valérie Pieris comme moteur de la croissance mondiale va rendre les investissements dans les obligations émises par nos sociales-démocraties totalement non intéressants.

Les taux sur ces obligations vont devoir monter, beaucoup.

Et des pays comme la France ne pourront pas payer les nouveaux taux.

Plus que jamais, je reste baissier sur les obligations des pays de l’OCDE dont certains vont connaître le sort de la Suède en 1992.

Mais quand je pense à l’argent que les grandes sociétés industrielles vont gagner dans les années qui viennent en vendant leurs produits soit dans le cercle de Valérie Pieris soit au moyen orient, je me dis que je n’en ai pas assez.

Je suis incroyablement haussier sur les actions des grandes sociétés industrielles dans le monde.

Français

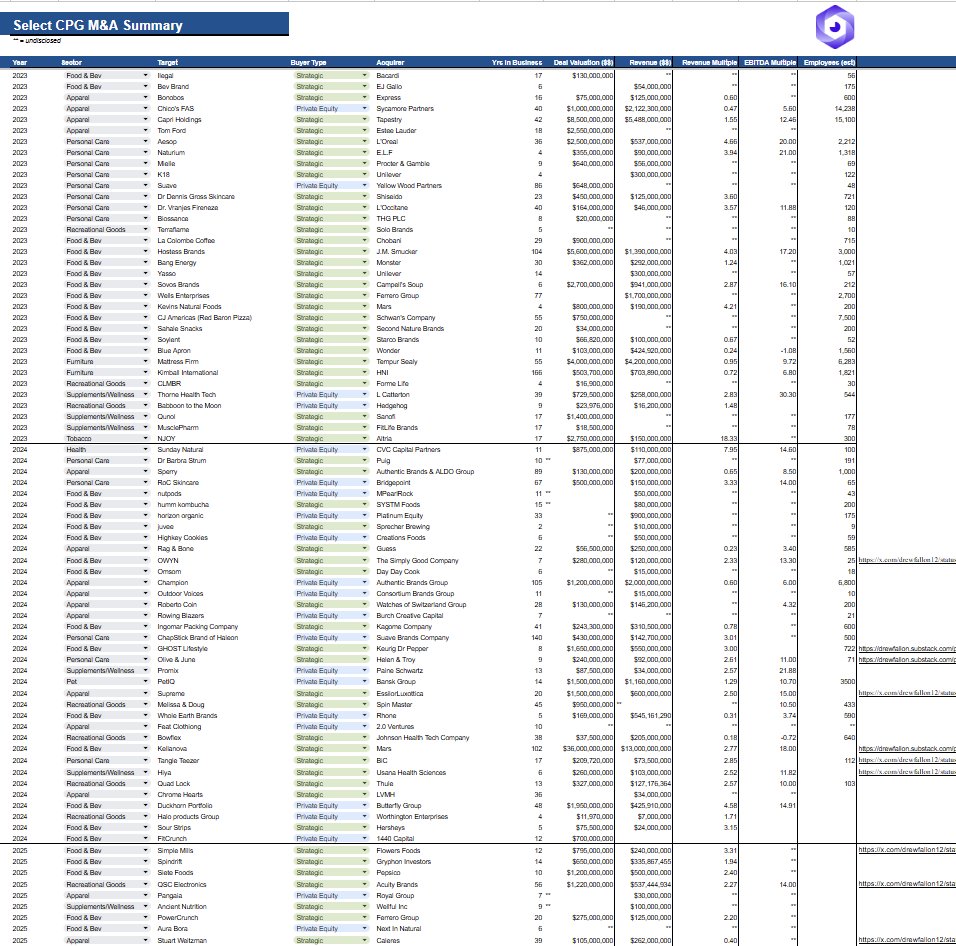

🚨M&A COMPS DATA GIVEAWAY🚨

I compiled a database of 200 M&A transaction in consumer goods from 2025 and created a comprehensive category-by-category PowerPoint breaking it down, along with expert perspectives on the M&A environment from leading investment banks and operators like:

- Centerview Partners (leading consumer investment bank by total deal value)

- Raymond James (leading consumer investment bank)

- Amy Hass (Fmr. CFO Simple Mills, acq. for $795m)

- Hudson Leogrande (Founder Comfrt, fastest growing apparel brand ever)

- Darren Litt (Founder, Hiya, acq. for $260m)

The ultimate guide to understanding the M&A landscape & valuing your business in today's consumer industry.

ALL YOU HAVE TO DO TO GET IT is like and comment "COMPS" on this post, and I'll dm you the link to the presentation AND the underlying data sheet for the next 4 hours.

Plus, If you want the comps data going all the way back to 2023 along with each brands investors, a valuation calculator for YOUR brand, and more - I'm sending out a way more comprehensive database in my newsletter this Friday.

Sign up at the link pinned to my profile 😊

English

UPDATED M&A TRACKER IS BACK FOR 1H25

Yes- YOU have an exclusive opportunity to access this database tracking key M&A deals across consumer

BUT - there's a catch. You have to act quick. For 6 hours, I'll DM you the link if you Follow me, like this post, & comment "COMPS"

English

@maleklebgdu74 @FTristan22 @OlympiqueLaure1 @OL_49000 @iLoveLyon_69 Soit ils laissent mourir et se servent sur la liquidation (mais ils passeront après les dettes sociales / impôts / opérationnelles) soit ils convertissent (ce qui augmentera de facto les CP et permettra peut être de passer la dncg) et là grande braderie puis revente

Français

@FTristan22 @OlympiqueLaure1 @OL_49000 @iLoveLyon_69 tu es un fond d'investissement - tu prêtes + de 400 millions que tu n'es pas sûr de revoir - vas-tu remettre 150M de "ta" poche pour sauver une affaire mal embarquée ?

tu vas plutôt liquider ce qu'il y a à liquider, faire remonter du cash dans tes poches et revendre le tout

Français

English

@adamhump @martinpalsovic no, they didn’t raise capital. But they are an exceptional example of negative CCC for very special reasons no one should expect to replicate

English

WHY NEGATIVE CASH CONVERSION CYCLE IS A MYTH

I’ve seen it, you’ve seen it, we’ve all seen it.

uSe THiS cReDiT cArD for NegAtiVe CCC

hoW gYmShark sCaleD to $1B b/c of a nEgA- SHUTUP

This is thread to end the discussion on negative CCCs👇

English

Français

@a_lagille11 @BasileBowie Oui mais on m’a dit qu’un fonds souverain détenait le PSG et que la DNCG s’était raté sur Angers.

J’ai toujours pas compris le rapport mais bon…

Français

Le prêt gratuit d'un tel joueur pour contourner une interdiction de recrutement passe beaucoup trop crème à mes yeux. A minima, ce genre d'astuce devrait susciter bcp plus de débats.

DAZN France@DAZN_FR

👀 | La présentation de Thiago Almada au Groupama Stadium ! 🔥#OLTFC

Français

C.R.E.A.M रीट्वीट किया

🚨HERE IT IS🚨

Database of over 300 consumer transactions in the past two years, PLUS a FREE VALUATION CALCULATOR for your business based on revenue & EBITDA multiples + DCF

Like this post, Reshare, and Comment "comps" and I will DM you the link!

English

Français

@Jonathan1069 @PotinsdeLyon @ALeaument @BFMTV Je me fous un peu de ton avis quand même, même si je dois avouer qu'il est étayé par de puissants arguments 🤡

Français

🔴 EN DIRECT

Le ministre de l'Intérieur Bruno Retailleau juge qu'une censure du gouvernement "précipiterait la France dans le gouffre"

l.bfmtv.com/iFd6

Français

Français

@PotinsdeLyon @ALeaument @BFMTV Le socialisme de Sarko ou de Chirac ? Reste sur le foot gros, des gars qui tapent dans un ballon avec leurs pieds, tu peux suivre, mais laisse la politique aux adultes va, ça t'évitera de passer pour un con.

Français

@FLOFLO549 @OlivierSalmon_ @AfterRMC Non mais la situation est vraiment vraiment pas bonne. Mais c’est mieux d’avoir toutes les données quand même

Français

Français

🎤 Mathieu Carrée, commissaire aux comptes, affirme que l’OL n’a pas les moyens d’éponger sa dette seul, à court terme, via l’@AfterRMC ⬇️

"Il y a des chiffres qui ont été publiés par la direction de l'#OlympiqueLyonnais il y a quelques jours qui indiquent que, si on regarde les chiffres au 30 juin 2024, il y a 165M€ de dettes qui vont être à payer au 30 juin 2025. Ça, c'est du certain. Ce que l'on peut voir dans les chiffres qui ont été annoncés pour 2023-2024, c'est que l'activité de l'#OL a permis de générer 7M€ de cash. La problématique est là, si l'on prend l'Olympique Lyonnais seul, il n'a pas les moyens de rembourser sa dette à court terme. La DNCG va vérifier que le club va être capable de rembourser ses dettes dans les années à venir. En l'occurrence, ce n'est pas le cas"

Français

@JeremyBerrie La question est : en quoi une rétrogradation va améliorer la situation financière des clubs?

Français

Évidemment que ça fait chier de voir Bordeaux ou Lyon être rétrogradé en division inférieur mais à un moment donné, avoir des relations ne peut pas fausser le jeu : quand t’es financièrement catastrophique, tu dois morfler, c’est comme ça.

On ne peut pas fumer éternellement que les petits clubs.

Français

@maleklebgdu74 @JohanFahri2 Merci :) Donc le Groupe a €1Md de dette 🙃

Même si Arès prend le contrôle il restera ces €500m... giga merde

Français

@Jonathan1069 @JohanFahri2 au moins 425 millions de dollars a été emprunté à Ares - mais le prêt a été contracté par la société au-dessus d’Eagle Football Group (OL Group) qui s’appelle EAGLE FOOTBALL HOLDINGS BIDCO LIMITED - les 500 millions concernent surtout le stade je crois

Français

souhaiter qu’Ares reprenne l’OL est aussi discutable; la stratégie « sport industry » d’Ares avec Affolter n’a pas vocation à faire de la gestion quotidienne d’un club de foot mais d’investir via des prêts et laisser à l’emprunteur la charge de la gestion du club (asset manag.)

Français