固定されたツイート

TAnalysis

2.8K posts

@TASE_insights זה רק בשביל להביא טראפיק

כמו העוף בשקל של רמי לוי בשעתו

עברית

@kobbybarda @YonatanAdiri זה כנראה מפעל תעשייתי שהולך לייצר את כל החלקים ה"לא חכמים" בטילים, כמו גוף הטיל המתכתי עצמו והכנפונים. לא משהו שאי אפשר להוציא החוצה או שאפשר להפיק משהו מהידע הזה.

רפאל בעצם מקבלים כאן 2 דברים-

1. כושר ייצור ענק

2. ממלאים התחייבות של offset (רכש גומלין)

עברית

רק היום חברי היקר @YonatanAdiri כותב בטור (המופתי, חובה לקרוא!) שקטאר רכשה 17% מפולסוואגן.

סליחה?

נותנים להם גישה לפיתוח פאר התעשייה הצבאית הישראלית?

יש איזה עיתונאי שרוצה להתחיל לשאול שאלות או שזה סבבה האירוע הזה?

Open Source Intel@Osint613

Volkswagen is in talks with Israel’s Rafael Advanced Defense Systems over a potential deal that would shift production at one of its German car factories from automobiles to missile defense components.

עברית

@matanshitrit תבקש ממנו שיראה לך את החישוב.

לדעתי 7% זה ברף המאד גבוה של ההנחה לשלב ה presale, ככל ומתקדמים בפרויקט ומבצעים מכירה גודל ההטבה נשחק.

עברית

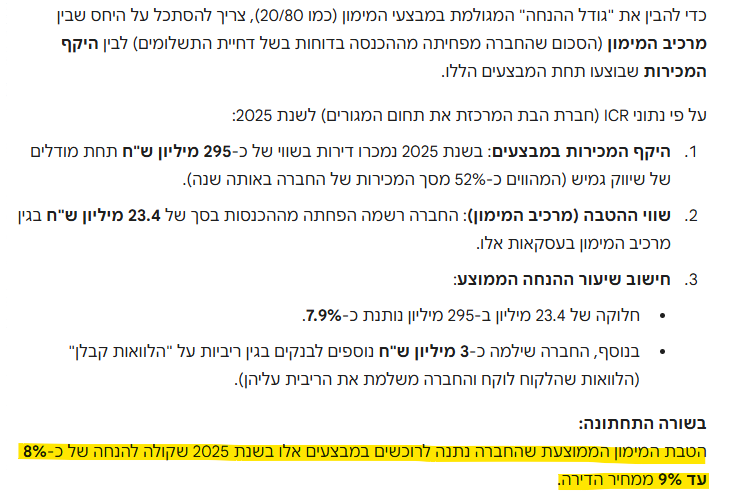

דו"חות ישראל קנדה - 512 עמ', טוב שיש מי שיסייע בניתוח הטבות המימון...

לפי Gemini - ב-2025, כ-52% מהדירות שנמכרו היו עם הטבות מימון, ששקולות להנחה של כ-8%-9% ממחיר הדירה.

עברית

@TASE_insights רובם המכריע מסתכל על המרווח ביחס לדירוג, בלי ניתוחי עומק של הדוחות או רמות הבטחונות שיש לאחרים על פני האג"ח קורפורייט

עברית

מוכנים לפצצת אמת בנושא אג"ח?

מתוך כל הגופים הבינוניים גדולים (מנהלים מעל 5 מיליארד נניח), רק אחד יודע באמת להשקיע באגחים. כל היתר עובדים על חוק המספרים הגדולים ומקווים לטוב

TheMarker@TheMarker

"40 גברים ורק שתי נשים למדו על מניות ואג"ח. אני הבנתי מהר יותר מאחרים" ift.tt/KT1Q79u

עברית

@AvishayOvadia זו משכנתה מאד יקרה שמשתלמת רק למי שנותן אותה.

עדיף כבר למכור את הבית.

עברית

עכשיו כשסכנת מבצעי הקבלנים ברורה לכולם, ושווי הדירות בצניחה, מנסים לדחוף לרוכשים האומללים משכנתאות הפוכות על הבית של ההורים, כדי שיוכלו להשלים את העסקה.

על בסיס אותו שווי דמיוני מופרך.

היזהרו. משכנתא הפוכה זה מינוף יקר ובעייתי.

אתי סיכמה את זה יפה: vegax.co.il/article/%d7%a0…

עברית

@TASE_insights בינתיים זה נראה כמו מי שלקח את סאנדרלנד מהליגה הראשונה לשלישית.

אני מחכה לסדרה בנטפליקס -

Altshuler 'Till I Die

עברית

מכירים שלוקחים במנג'ר קבוצה מליגה שלישית באנגליה ורצים איתה לזכיה בליגת האלופות? זה מה שבא לי לעשות עם אלטשולר.

גלעד דבר איתי בפרטי יש לי רעיונות

Yossi Afiki@yossiafiki

גיוסים גמל השתלמות חודש פברואר: מיטב 2707 הפניקס 1028 הראל 833 אנליסט 625 מגדל 370 כלל 190 אינפיניטי 115 מור 86 מנורה 82 ילין לפידות 1399- אלטשולר שחם 3307-

עברית

@beersehva שלא לדבר על הפרדת תאגידים פיננסים וריאליים, רק כדי שדלק יקנו את ישראכרט שיקנו את esh

עברית

מכירים את אלו שחשים לא בנוח להגיד אמרתי לכם.

אני לא כזה. למעשה אני ממש נהנה להגיד אמרתי לכם.

אז הנה, מסתבר שהועדה להגברת התחרות בבנקאות היא כצפוי, הועדה להגדיל את רווחי חברות הביטוח.

לא שחסר להן, חלקן מרוויחות פי שניים מהבנקים.

ההחלטה המושחתת, לאפשר לחברות הביטוח להקים בנקים, אבל לאסור אפילו על הבנק הזעיר וואן זירו, לעסוק בביטוח, היא חרפה.

כפי שכתבתי, אני בעד שיתנו לכולם לעשות הכל, לבנקים למכור ביטוח ולחברות הביטוח למכור שירותי בנקאות.

ואז במקום חמש חברות ביטוח וחמישה בנקים היינו מקבלים 10 חברות ביטוח ו 10 בנקים.

אבל אין להם שום כוונה להגדיל את התחרות. חבורה של אפסים.

The Black@beersehva

על מי הם שומרים בעצם? ספוילר, על חברות הביטוח. וזה הסיפור: בימים אלה, במסגרת חוק ההסדרים, מקדמת הממשלה שינוי בשוק הבנקאות. המיתוג של השינוי הוא ״פתיחת השוק לתחרות״. בדובר במסגור שקרי. המטרה של השינויים הם לאפשר לחברות הביטוח השמנות לפתוח בנקים בו בזמן שמונעים מהבנקים להיכנס לתחום הביטוח. מה הבעיה עם זה? כמה בעיות: 1. חברות הביטוח שיקימו בנקים, יקבלו שורה של הקלות רגולטוריות: הן לא יצרכו לתת שירותי עו״ש. הן יקבעו איזה עמלות הן גובות (הבנקים מחויבים לתעריפון אחיד). הן לא יהיו מחויבות בהעברת חשבון מקוונת (תחרות עאלק). הן יהיו פטורות מהבנקאות הפתוחה (כי לפתח API - ממשק נתונים, זה לוקח איזה חודש) ועוד... כל הפטורים האלה יפגעו בלקוחות. כלומר, ההטבות האלה הן על חשבון הציבור. מקסים. 2. נכון, מקובל לעיתים לתת הקלות כאלו (הגנות ינוקא), לחברות בתחילת דרכן. אבל מי החברות שהם מגינים עליהם? הפניקס שווי שוק 44 מיליארד שקלים, מנורה 30 מיליארד , הראל כ 40 מיליארד. עליהן צריך להגן? או כמו שאמר אורי זוהר: זה ילד זה? אם כבר, צריך להגן על הציבור מהן. ובואו לא נשכח, החברות האלו מנהלות 85% מהכסף לטווח ארוך בישראל. כמעט את כל הפנסיה, ההשתלמות, הגמל וקרנות הנאמנות. מסתבר שלמנורה, שמנהלת יותר מ 300 מיליארד שקל אין יכולת לפתח API. אולי מישהו פה בפיד יוכל לעזור להם? 3. הרפורמה הזו תחסל סופית את וואן זירו ויש מצב שתפגע ב Esh הבנק החדש שמוקם בימים אלה. *גילוי נאות, קובי, מנכ״ל Esh הוא חבר ותיק 4. נכון, כמו במדינות רבות, הריכוזית בבנקאות בישראל גבוהה. הריכוזיות בביטוח קטסטרופלית, ולמעט יפן וקוריאה איני מכיר מדינות עם ריכוזיות גבוהה יותר בביטוח + פנסיה. אז מצופה (צחוקים), שהאוצר יטפל קודם כל בריכוזיות בביטוח ובפנסיה. מה צריך לעשות? זוכרים בשכונה שהיינו הולכים מכות ״כולם על כולם״? אז לאפשר לכולם הכל. לבנקים למכור ביטוח ולחזור לשוק ניהול ההשקעות כולל הפנסיה. ולחברות הביטוח, לעסוק בבנקאות. אז אם היום, יש חמישה בנקים וחמש חברות ביטוח ופנסיה. יהיו 10 בנקים ועשר חברות ביטוח ופנסיה. והכל תחת אותן מגבלות. לא צריך להקל עליהן בכלום. לא רוצים? לא צריך. תשאלו, למה זה לא ברור מאליו? מאותה סיבה שהמס על הבנקים, הוא מס רק על הבנקים, ולא מס על הבנקים וחברות הביטוח. לחברות הביטוח לובי קשוח והמון סוכנים שמפעילים לחץ על נתניהו וסמוטריץ. שתי הערות: 1. אני יודע שזה מאפשר גם לחברות כרטיסי האשראי להיכנס לתחום. עוד לא גיבשתי דעה בנושא, אז לא התייחסתי אליהן. 2. לא התייחסתי לסיכונים שהאוצר יחשוף את המשק הישראלי בעקבות המהלך הביזיוני הזה. זה לציוץ אחר. 3. זה לא צריך להיות בחוק ההסדרים. לא מדובר באיזה תיקון קטנטן. זה שינוי סדרי עולם, שבמסגרת המלחמה מעבירים באפילה.

עברית

@beersehva 1. אם תסתכל על הפרסומות שלהם הם דוחפים חזק את עניין הטריידינג. כאילו שהם מנסים להיות חברת מסחר ולא בנק מסחרי. די דומה לאסטרטגיה של פפר.

2. לפי איכות האשראי שלהם, יש להם אמון באנשים שיחזירו את האשראי בערך כמו ילד בן 4 שמאמין בפיית השיניים. אולי עדיף שלא יעמידו אשראי.

עברית

אחרי שצחקנו קצת על הבנק המרכזי, מה שהכי מעניין בטבלה הזו הוא הכישלון המוחלט של וואן זירו.

אם הוא היה מצליח להעמיד אפילו כמות סבירה של אשראי צרכני, הוא יכל להציע ריבית גבוהה משמעותית מהבנקים האחרים ולמשוך כמות משמעותית של לקוחות.

הוא לא יכול לעשות זאת כי הוא מפקיד את הכסף אצל הממשלה בכ 4% ונשאר עם מעט רווח.

וזה מה שקורה שמקימים בנק ברשלנות ובטיפשות.

The Black@beersehva

בנק ישראל היקר, זה לא נכון לסכום את הריביות שהבנקים נותנים על פקדונות ולהגיע ל 9.29% 🤦♂️ צריך לעשות ממוצע משוכלל. תודה.

עברית

@Eyal_Berelovich ההבדל הוא שהגודל של האי שכבשו הבריטים הוא בערך חצי מהגודל של הנגב, והאי חארג' הוא בגודל של הרצליה.

הבדלי הגודל מייצרים הבדלים מהותיים בתמרון הנדרש.

עברית

#פידצבא כיבוש האי פאלקלנד יכול לשמש כדוגמא היסטורית רלוונטית למורכבות בכיבוש אי. הצבא הבריטי היה צריך סד"כ של אוגדה מוגברת כדי לכבוש את האי מול כוח ארגנטינאי לא הכי כשיר. במילותיו של ג'וליאן תומפסון "זה לא פיקניק"

Eyal Berelovich@Eyal_Berelovich

#פידצבא במהלך במאי נציין 40 שנה למלחמת פוקלנד. במהלך המלחמה שתי חטיבות מתוגברות בריטיות כבשו מחדש את האי. הבעיה של הכוח היבשתי הבריטי הייתה קודם איך לנחות באי ואז איך כובשים אותו? הבעיה הראשונה העסיקה את הפיקוד הבכיר הבריטי כל כך שהבעיה השנייה נפתרה רק לאחר הנחיתה ⬇️

עברית

@KingLirIsrael הקבלן לקח מזנין על הפרויקט וחילץ עודפים, ועכשיו באו וביטלו לו את המכירה. זה מכניס אותו לבעיות בכל הסכמי המימון שלו והוא חוטף קנסות על ימין ועל שמאל.

רובם היו מוותרים על הקנס כדי שהלקוח ישלים את העסקה- כלומר גם הקבלן נדפק פה.

עברית

@_kobim איזה מחשב יש לך? אם יש לך אחד עם כרטיס גרפי תקרא את הציוצים שלי איך הבאתי לחלק מהמשימות מודלים מקומיים ואז זה חסך כמו גדולה בטוקנים

עברית

שבוע וקצת אחרי שהתקנתי אני על הסף של לשדרג למנוי של המאה דולר. זה באמת מטורף.

kobim@_kobim

למה לא אמרתם לי לסתום את הפה שלי ולשלם לקלוד כבר מזמן? זה באמת פשוט מוצר כל כך הרבה יותר טוב מהמתחרים. כמו לעבור מפיסי למק

עברית

@elitemazeh @GutmanYotam תוסיפי ביטווח לאומי מעסיקים, קרן השתלמות ועוד קצת מסביב (מתנות לחג וכולי).

30% זה מספר אצבע מקובל במעבר מברוטו לעלות מעביד.

עברית

@GutmanYotam מעסיק מפריש 8.3% + 6.5 % לקרן פנסיה ופיצויים, איך הגעת ל 30%? שכיר גם מפריש מעצמו 6%.

שכיר משועבד למעסיק שלו. משרד פיזי, שעות עבודה, ימי חופש שניתן לקחת באישור וכתלות ביתרת ימי החופש. מעסיק יכול לעבוד מתי ומאיפה שבא לו.

יש יתרונות וחסרונות לכל אחד מהפורמטים, השכיר הוא לא האויב.

עברית

יש פה דיון בימים האחרונים על עצמאים במדינת ישראל. הנה כמה נתונים שכדאי שתדעו לפני שאתם פותחים בקריירה כזו:

שכיר במדינת ישראל עובד 11 חודשים בשנה. עצמאי 12.

לשכיר יש ימי מחלה. לעצמאי אין.

שכיר מרוויח 30% מעל לשכר ברוטו שלו וחוסך אותן (בגדול. הפרשות מעסיק). עצמאי צריך להפריש לבד.

שכיר מקבל שכר ב-9 לחודש. עצמאי צריך להתעסק עם רשויות המס, עם לקוחות שלא תמיד משלמים, עם שוטף פלוס.

שכיר (זכאי) מקבל דמי אבטלה. עצמאי לא.

המיסוי על שכיר ועצמאי דומה מאוד.

שכיר יקבל משכורת בחודש הבא לא משנה מה. עצמאי צריך לייצר לעצמו את העבודה הבאה.

אז נעשה סיכום- אתם צריכים לייצר 30% יותר (הכנסה ברוטו) ב-80% מהזמן (אני מחסר חופשים/ זמן אבוד על גביה ועל פעולות שיווק ומכירה) רק בשביל להשאר באותה רמת הכנסה.

אבל זו רק המתמטיקה. בפן הפסיכולוגי- לשכיר יש בוס אחד. לעצמאי- כתלות בכמה שאתה מוכר את השירותים שלך.

שכיר מקבל את השכר בכל מקרה. עצמאי- צריך להוציא חשבונית, לגבות את הכסף, להוציא קבלה, להגיש לרואה חשבון (שגם עולה כסף)- זה דורש משמעת, ונחישות, ולפעמים יש לקוחות שלא משלמים.

הלאה:

לשכיר יש 2 מודים: אין מספיק עבודה (לא טוב), או יותר מדי עבודה. נשמע שהאופציה השניה טובה יותר, אבל היא מביאה לעומס ושחיקה (כן- זה נחמד שאנשים רוצים אותך, אבל קשה מאוד להגיד "לא" ואז נוצר עומס ופתאום ללכת לישון בשעה 2 בלילה נהיה הנורמה).

והכי ישראלי:

בתקופות משבר- שכירים מוגנים. מעסיקים מתחשבים (יותר או פחות), יש מתווים של חל"ת ועניינים. עצמאים- מי שלא עובד- לא מרוויח. לך תריב עם המדינה אחר כך על מענקים ופיצויים. ויש עוד המון אספקטים: בדידות, חוסר במקום קבוע, הצורך למכור את עצמך כל הזמן, ועוד ועוד.

האם זה רע להיות עצמאי? ברור שלא. זה מאוד מתאים לחלק מהאנשים. אבל מי ששוקל את זה צריך לעשות כן בעיניים פקוחות. בכללי זה קשה יותר, ועל אחת כמה וכמה במדינה שלנו.

עברית

כשאתם שומעים על עוד ועוד שחקנים שנכנסים לתחום הדאטה סנטרים בישראל, כמו מגה אור ואחרות, תזכרו שהן מאוד רוצות לפתח דווקא פה דאטה סנטרים כי מחיר החשמל פה יחסית מאוד מאוד נמוך לאירופה.

מדוע המחיר פה נמוך? צדקתם, כי יש לנו גז טבעי.

הם רוצים לנצל את משאבי הגז הטבעי, שנועדו לספק לנו ביטחון אנרגטי לשנים קדימה, לכולנו כמדינה, ולהשתמש בהם בשביל עסקים פרטיים שלהם.

שימו לב, דאטה סנטר כזה הוא לא תעשייה שיש בה ייצור של ממש, דאטה סנטר במילים פשוטות הוא מתקן המרת אנרגיה לחישוב, הם רוצים לקחת את האנרגיה שלכם, של כולנו, ולפשוט למכור את יכולת החישוב הזו הלאה, לשחקנים שונים, אני מנחש שבעיקר לזרים (גם אם השימוש יהיה ישראלי, זה יהיה מעגל, חברת הDC מוכרת לחברת מודלים אמריקנית שבתורה משתמשת בזה לצרכן הישראלי).

הרגולטור חייב להיכנס כאן לסיפור, ולקבוע תעריפי חשמל יקרים יותר עבור דאטה סנטרים, בלתי אפשרי שהביטחון האנרגטי שלנו ינוצל בצורה צינית לרווחים מהירים.

בתמונה: מחירי החשמל בישראל לעומת אירופה, לצריכה ביתית. צריכה תעשייתית אף זולה יותר.

עברית

@innerblock זה הבדל של 3-4 דולר בדרך כלל. הפער הזה לא יחזיק מעמד הרבה זמן.

@ZuckermanRoy

מה דעתך על לונג wti שורט brent?

לא אמור להיות פה כסף על הרצפה?

עברית

תחשבו על זה שבזמן שהעולם משלם על חבית נפט 112$ ארהב משלמת רק 97$

ענייני הברנט / wti

למה שהם ירצו לאבד את ההיתרון הזה ארהב?

המשחק הוא לפתוח עליונות על העולם ובעיקר על סין ולרוץ קדימה.

עברית

@ZuckermanRoy @KampnerSam בכל מקרה, זה מכשיר עם עלות חוב של לא פחות מ 7% בשנה. זה לא מכשיר כ"כ אטרקטיבי בעיני

עברית

@TA_Analysis @KampnerSam דווקא מבחינת מיסוי אולי אפשר לתת ערך מוסף ולבנות כלי שיאפשר את קיזוז הריבית מרווחי ההון.

עברית

רעיון קצת הזוי לסטארטאפ.

“Infinite money glitch”

לא הונאה, אבל כזה שבהתחלה נשמע ממש כמו הונאה (מסוג הרעיונות שנשמעים טוב מדי מכדי להיות אמיתיים, ואז כשמבינים אותם עד הסוף, הם כבר לא נשמעים טובים מספיק).

הרעיון בגדול הוא כזה:

מוצר השקעה שבה הלקוח לא מכניס כסף מהכיס, ובסוף התקופה, אם הכול עובד כמו שצריך, הוא רק מקבל כסף.

איך זה אמור לעבוד?

נניח שללקוח יש נכס, למשל דירה.

הוא חותם על כתב ערבות או מעמיד ביטחונות. כנגד הביטחונות נלקחת הלוואה, והכסף מושקע בשוק, למשל בS&P 500.

בסוף התקופה, סוגרים את ההתחייבות, ואם נשארה תשואה עודפת, הלקוח מקבל אותה והערבות נעלמת.

מבחינת חוויית הלקוח, אם הדברים הסתדרו, בסוף התהליך אין לו שום מחויבות, הוא לא השקיע כסף מכיסו, והוא עדיין מקבל תשואה יפה.

הלקוח בעצם משלם את התשואה בצורת החשיפה לסיכון התשואה העודפת של הסנופי. בשורש, ההימור שהלקוח לוקח כאן הוא שמניות יניבו לאורך זמן תשואה גבוהה יותר מאשר חוב בטוח או איגרות חוב מבוטחות.

אם ההנחה הזו מחזיקה, אפשר לבנות כאן מוצר שעובד גם ללקוח, גם למתווך, וגם לספק ההון. אפילו צירפתי לכם אקסל לאילוסטרציה.

אם כל זה נכון, למה הלקוח צריך אותך באמצע?

התשובה היא שהוא לא באמת צריך אותך. היתרונות של המוצר הם בעיקר פסיכולוגיים (״תשואה ללא השקעה״).

מה שבאמת מוכרים כאן ללקוח הוא לא רק תשואה, אלא תחושה:

אני לא מוציא כסף מהכיס ולא פוגע בתזרים שלי, ובסוף אני מקבל צ׳ק שמן בלי להרגיש שבאמת “השקעתי”.

אם השוק עושה את מה שהוא עושה היסטורית פשוט ייצרתם לעצמכם תזרים מזומנים מכלום, רק כי היה לכם מאזן חזק מספיק לספוג את הסיכון.

אפשר כמובן לשחק גם על יתרונות נוספים כמו ריבית נמוכה יותר או מבנה מימון נוח יותר, אבל בעיניי הלב של המוצר הוא פסיכולוגי.

חשוב לציין שהרעיון של גישה להון לא נזיל כבר קיים. אנשים משתמשים בנכסים קיימים שלהם כדי לייצר נזילות כל הזמן, בדרך כלל בשביל דברים כמו שיפוצים, סגירת חובות, הוצאות גדולות, או צרכים תזרימיים אחרים.

הטוויסט כאן הוא שהנזילות לא משמשת לצריכה או לשיפור הנכס, אלא להשקעה פיננסית.

רעיון של מיליארד דולר או סתם זבל?

חצי ממניות הביטקוין טרז׳ורי למינהן נסחרות עם הנדסה פיננסית (ותוחלת) גרועה יותר.

עברית

@KampnerSam @ZuckermanRoy "משכנתה" היא סוג השעבוד שיש על הבית, אבל זה משקף גם "הלוואה לדיור" וגם "אשראי צרכני בגיבוי דירת מגורים".

בשורה התחתונה, אין מכשיר בארץ שילווה לך, גם אם אתה מאד איתן כלכלית, בפחות מצמוד + 5% / פריים + 3%.

עכשיו תחשב מחדש כדאיות (ואל תשכח מיסוי).

עברית

@ZuckermanRoy נכון, אבל האם זה באמת אומר שלעסק אין היתכנות?

ההסתברות שתצטרך להביא כסף מהבית נמוכה יחסית בקנה מידה של עשר שנים ואפסית בעשרים שנה.

עברית

@rimon_hayat העול על הטיפול בו נופל על הקופה הציבורית, ועלות האכיפה יחסית זניחה (ובנטו היא מכניסה כסף)

עברית

@TA_Analysis יש לאכוף חגורת בטיחות או קסדה על אדם מבוגר שבוחר לא להשתמש בהן?

עברית

מה בדיוק הבעיה לשים על כל אחד קנס של 50,000 שקלים ולסגור את תופעת הבנים שאוהבים מדים ומשחקים בחיילים אך בלי להיות חיילים?

כאן חדשות@kann_news

עשרות חסידי ברסלב נכנסו ללא אישור לקבר יוסף בפאתי שכם, כוחות הביטחון מנסים לחלץ אותם @HGoldich

עברית