酸奶爱好者 retweetledi

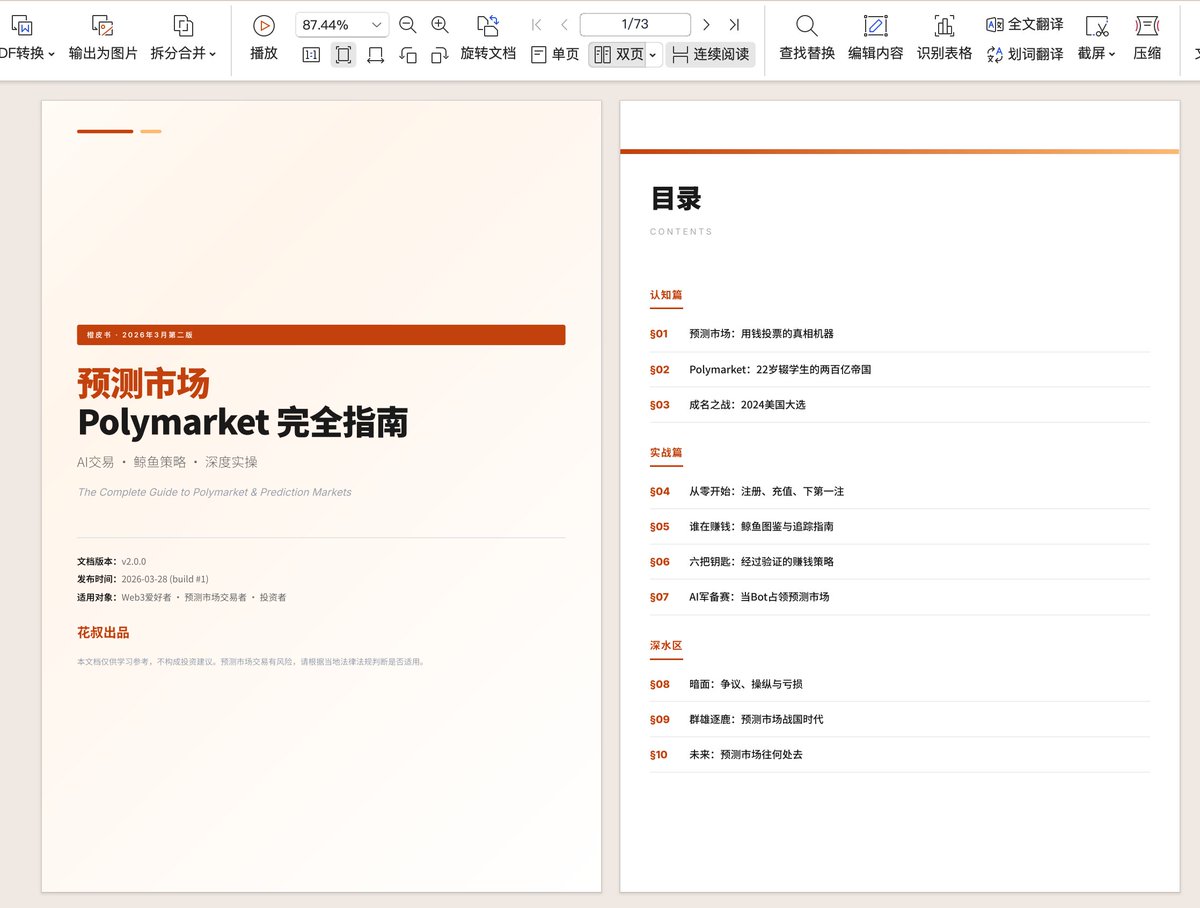

我写了份73页的《PolyMarket橙皮书📙》,免费开源出来了(链接🔗见评论区)~

最近几个月,X上除了AI主题外,最火的大概就是Polymarket了,毕竟赌博和预测未来都是人类最深层的欲望之一。

目前Polymarket排行榜前20最赚钱的钱包,14个是Bot。

92.4%的参与者亏钱,只有0.51%的人赚超过$1000。

这中间的差距到底是什么?

我花了一个多月时间,尝试去做系统了解。于是在Claude Code协作下,把Polymarket从预测市场理论、实操交易、鲸鱼策略、AI自动交易到风险暗面,写成了一本55页的橙皮书。

几个你可能不知道的事:

→ 有人用Claude Bot把$300变成了$43.8万(一个月)

→ 套利窗口已经从12.3秒压缩到2.7秒,73%的利润被100ms以下的Bot吃掉

→ Polymarket目标估值200亿美元,NYSE母公司ICE已经投了近20亿

→ 排行榜上赚钱的几乎都是「领域专精型」,不是什么都做的通才

→ 哥大研究发现25%的交易量是洗盘,体育市场高达45%

这本橙皮书没法教你「怎么用Polymarket发财」,不然我自己直接去偷偷摸摸干了,而不是分享出来。但他的价值是帮你看清这个市场的真实生态——谁在赚钱、怎么赚的、AI在干什么、风险在哪里。

中文