$$

159 posts

Rese- och eventkoncernen $UTG går in i 2026 med starkt momentum när både förvärvseffekter och intäktsförskjutningar från tidigare säljinvesteringar landar. Läs analysen nedan! (skriven av @jonjjager) investeramera.se/analyser/unlim…

Vill höja ett varningens finger till er som räknar på Betsson $BETS exklusive Turkiet eller exklusive olika tillväxtsatsningar. Som jag har försökt poängtera runt den förra vinstvarningen i spretig samling av svar och trådar kan man inte helt enkelt ta bort EBIT/EBITDA från en viss affär och värdera bolaget som att det går att lyfta bort det utan friktion. Detta är till följd av att bolag tvingas allokera hela kostnadsmassan mellan olika segment och många segment bär andras segments kostnader. I grova drag brukar man kunna säga att kostnader är rörliga eller fasta. När ett segment har en hög inkrementell marginal (som B2B i Betsson) hänger det ihop med att en stor del av dom faktiska funktionella kostnaderna är fasta och dom rörliga små. Varje ny krona intäkt kostar inte lika mycket, själva definitionen av skalfördelar hos företag. Försöker man räkna bort B2B från Betsson genom att eliminera en del av EBIT/EBITDA/intäkterna så riskerar man alltså att ta bort en stor del av kostnadsmassan som B2B bär implicit. För att kompensera för detta behöver man alltså göra antaganden om vilka faktiska funktionella kostnader som finns hos Betsson samt vilka som försvinner om man räknar bort B2B. Mina egna beräkningar i januari landade på ett Betsson ex B2B med någonstans mellan 13-16x EBIT, och inte 5x som jag sett slängas. Affären har ändrats något sedan dess ett förvärv, samt ytterligare ett kvartals pusselbit. Jag har pga brist på tid inte räknat om. Motsvarande saker måste man tänka på när man försöker justera för olika tillväxtsatsningar. Som Betsson försöker lägga upp för analytiker när man presenterar hur mycket en viss tillväxtsatsning "kostat" i kvartalet. Hur stor del av tillväxten ska justeras i framtiden? Samma "misstag" ser jag många göra när det ofta finns en lönsam och en olönsam affär i ett bolag, man skär bort den olönsamma delen och resonerar att det som blir kvar är en väldigt lönsam kärnaffär.

Frågan är om inte Tier 1 nordisk Medtech börjar bli högintressant här. - Multiplar gått från galna nivåer till ~20-30x på exponential/high growth och ~15-20x på high/medium - Mycket USA i sales och valuta vänder runt tids nog sett till y/y - Hårdvara/mjukvara i kombo är vanligt, och AI hotet här måste vara mycket litet. Klinisk historik alldeles för viktigt. Bör istället vara stor möjlighet för dessa bolag som kan utveckla många fler idéer än tidigare samt AI i beslutsstöd. - Många av bolagen har samma mönster med EBIT platå 2022-2025 där man hackat runt samma nivå Klart man helst vill ha ned multiplerna till 10-15x när bolagen platåar runt 0-10% growth, men frågan är om det verkligen är realistiskt. Tankar?

Tycker att $UTG:s förvärv av NEX Travel (annonserat förra veckan) verkar intressant: - Solid historik o passar bra in i gruppen - Billigt pris då forced sellers (~3-4x vinsten 24A) - Ev. nedtryckt vinst då investerat i nytt affärssystem 24H2-25H1 - Tydlig trigger för caset 1/x

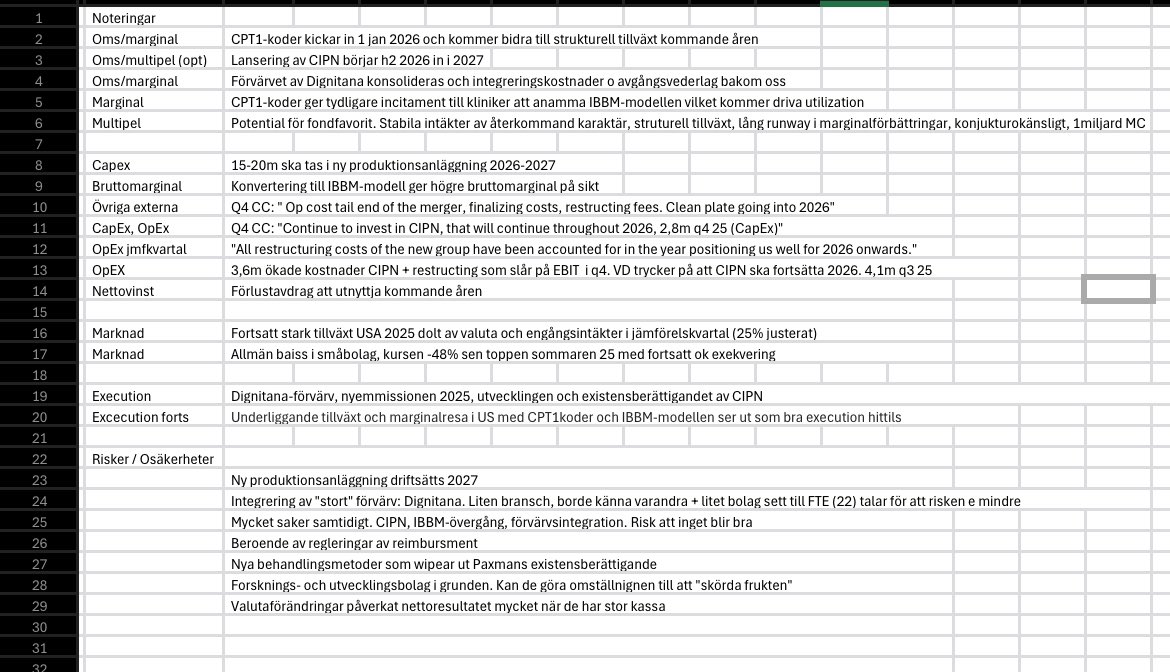

Kikar på $PAX. 24: Lönsamma med skalande marginaler. 25: ~6m rapporterade integrationskostnader, ~11m OPEX på CIPN, ~15m orealiserat valutakursförändringar, -6% valuta, ~5m goodwill. Växte topline 12% organiskt (USA 25%) valutajusterat före inflektionspunkten med nya CPT1koder