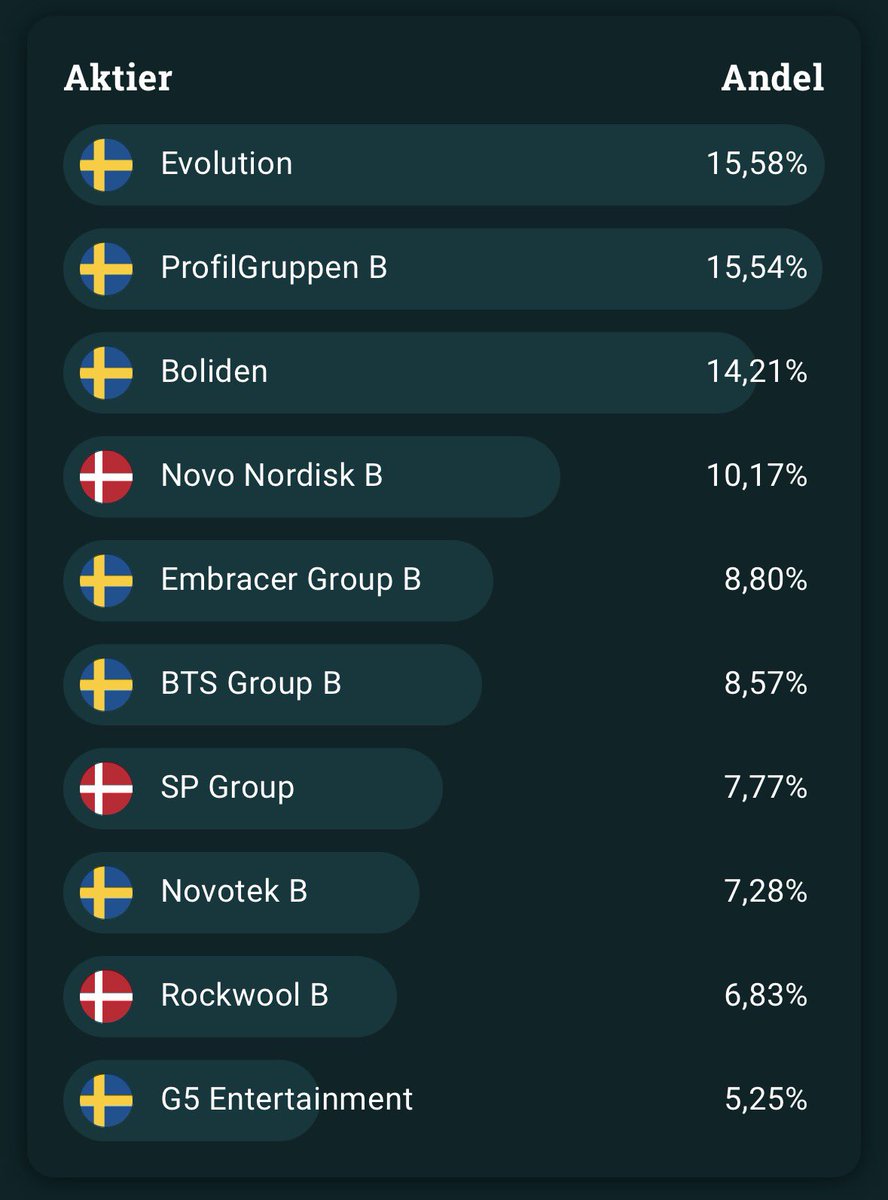

@aktiekatten @NemCapSE Portföljen i AFV artikeln är ju bara en ettårig tävling. Vår vanliga aktieportfölj ser helt annorlunda ut / mvh hhus

Svenska

Barken

48 posts

Rätt förebilder på HCM

Frågan är om inte Tier 1 nordisk Medtech börjar bli högintressant här. - Multiplar gått från galna nivåer till ~20-30x på exponential/high growth och ~15-20x på high/medium - Mycket USA i sales och valuta vänder runt tids nog sett till y/y - Hårdvara/mjukvara i kombo är vanligt, och AI hotet här måste vara mycket litet. Klinisk historik alldeles för viktigt. Bör istället vara stor möjlighet för dessa bolag som kan utveckla många fler idéer än tidigare samt AI i beslutsstöd. - Många av bolagen har samma mönster med EBIT platå 2022-2025 där man hackat runt samma nivå Klart man helst vill ha ned multiplerna till 10-15x när bolagen platåar runt 0-10% growth, men frågan är om det verkligen är realistiskt. Tankar?

Ge mig ditt 2026 bästa case att studera under julledigheten. Krav: 1 lönsamt (positiv VpA), 2 market cap 800-2500 msek, 3 kassaflödespositivt, 4 engagerad huvudägare Vilken parameter skall driva värdetillväxten? Omsättningstillväxt, marginalexpansion eller multipelexpansion?

#Eastnine är ett fastighetsbolag med fokus på Baltikum och Polen. Det finns många saker att gilla med bolaget. Bra fastigheter med hög avkastning, hög hyrestillväxt och en skicklig ledning som äger rejält med aktier. Läs #AFV analys: affarsvarlden.se/analys/eastnin…

The September Partner Letter - "Comfortably Uncomfortable" has now been published. proteanfunds.com/partner-letter… ⚠️ Investments are risky. You may lose money.