Sabitlenmiş Tweet

上述涉及交易工具:greeks.live

手机客户端下载:about.greeks.live

更多期权策略讨论可进入格致社区群

微信:AdamGreeksLive

Telegram: t.me/greekslivecn

中文

2.9K posts

@BTC__options

宏观研究员@GreeksLive 期权市场数据 | 原创投资观点 @binance 币安广场专栏作者 | @wublockchain12 吴说专栏作者 新人指南:https://t.co/LC2R0M2Tew 电报telegram:https://t.co/NDa86xeMdI

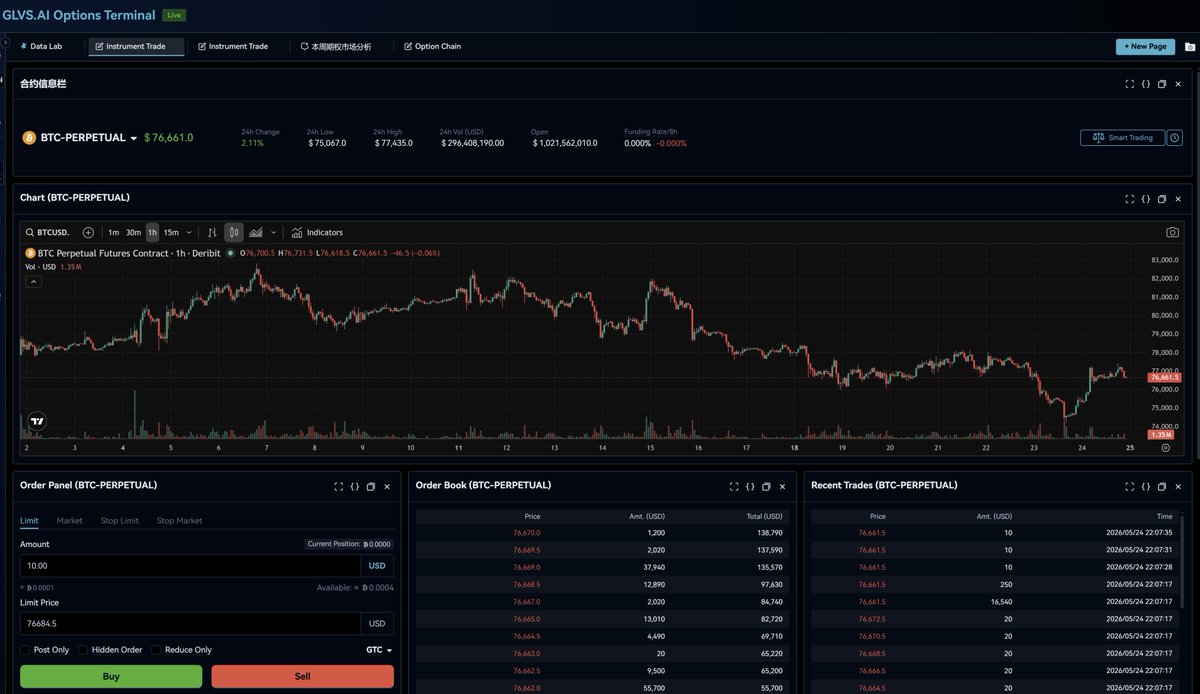

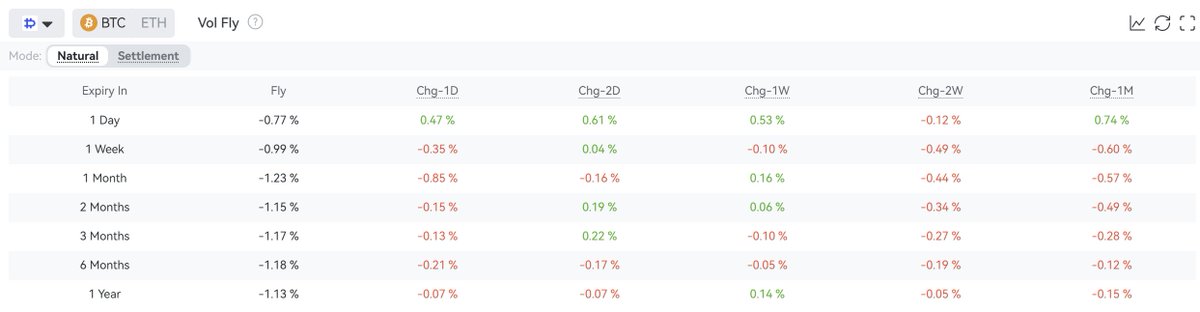

很高兴的宣布, Greeks.live 的Web215 版本目前已做双站发布(glvs/greeks.live) 更新的核心功能为 DDH 新 U 本位对冲模式、DataLab Fly 图表、GEX 图表。 新上的两个指标和更新的U本位对冲都是应广大用户的需求,采纳多位专业交易员的意见后安排的功能, 在当下都是领先市场的工具。 Greeks.live 致力于为每一位用户提供最先进最便捷的交易工具。 Vol Fly,即 Volatility Butterfly,是非常具有洞见性的期权指标,此图表展示波动率曲面凸度,衡量市场对极端行情的定价差异。(公式为:Fly = Avg(25Δ Call IV, 25Δ Put IV) - 50Δ Call IV) GEX,即Gamma 敞口,此图表展示期权做市商在各行权价上的净 Gamma 敞口汇总。正 Gamma(绿色)表示做市商对冲将抑制价格波动;负 Gamma(红色)表示做市商对冲将放大价格波动。(公式为:GEX = Σ(期权 Gamma × 持仓量 × 合约乘数 × 现货价格),单位为每 $1 变动对应的合约数) @leifuchen @JeffLia12309881 @CryptoRounder @Maxandzero

与黑天鹅同行:BTC 期权卖方策略的仓位管理指南(2026) > 本文的凯利公式的应用方法主要参考 Retail Options Trading (Sinclair & Brodie, 2024) 第 17 章 期权卖方策略的特点就是“赢小亏大”(见下图每周 P&L分布),虽然总体胜率高达八九成,但是一次尾部事件就可以让几个月积累的利润归 0。这种偶尔让人极不舒服的大亏也正是做空波动率风险的溢价来源。 我们可以试图通过一些信号过滤降低遭遇尾部行情的概率,但是这类方法在降低尾部行情的同时也往往降低了盈利,导致遭遇尾部事件时,可能尚未通过盈利建立起足够的缓冲垫。 面对这种困境,Sinclair 给出的方法是接受尾部事件是策略的一部分,不去消灭尾部,而是通过凯利公式进行仓位管理让单次的尾部事件的破坏力可控,不至于让账户失去交易能力。 在应用凯利公式之前,我们先来看看参与对比的几种期权卖方策略: 做空周末波动率 本周期之神(ETF 上市后),夏普高达 3.35,最大 2 笔尾部亏损分别为 2025 年 10 月 10 日的 -4.78% 和 2026 年 1 月 30 日的-3.78%,这 2 次亏损占总体亏损的 64%。 策略详见:x.com/leifuchen/stat… 每周 10 Delta 现货备兑 本周期最强现货备兑策略,胜率 93.6%,夏普 1.19,最大单笔亏损为川普当选后的 2024 年 11 月 8 日至 15 日, BTC 单周上涨 15.7%,策略亏损达到了-4.07%。 策略详见: x.com/leifuchen/stat… 每周卖出平值 Put 本周期最强卖 Put 策略,胜率72.3%,夏普 0.33,最大的两笔亏损来自 2025 年 2 月 25 日和 2026 年1 月 30 日,两周亏损了 94 周权利金收益的40%。如果排除这两笔最大亏损后的夏普为 1.5+,当然交易没有如果,只是说明这个策略是本周期尾部行情的最大受害者。 策略详见 x.com/leifuchen/stat… 具体的 9 个步骤的计算结果可以看图中下表: 第 1 步:确定心理预期最大亏损 这个值不参与运算,只是用户和计算结果对照 第 2 步:确认原始凯利公式上限 可以通过对比离散凯利、连续凯利(包括平均亏损,最大亏损)的计算结果,确认原始凯利公式能接受的最大亏损比例。 第 3 / 4 步:将第二步结果两次折半,即1/4凯利 半 Kelly 收益只丢 1/3,但波动率小一半,因此宁肯低估不要高估。 第 5 步:正偏加成 做空波动率的偏度为负,远端尾部全在亏损那侧,所以这个加成不适用,这一步是给做多波动率策略用的。 第 6 步:左偏减仓 和上一步相反,对于赢小亏大的策略,单笔 Kelly 公式假设损失就是平均损失,但真发生时是 3-4 倍的平均损失。 第 7 步:肥尾减仓 极端事件的实际幅度远超正态分布预测,比如 2025 年 10 月 10 日的那笔是 5 个标准差的跌幅,在 100 个样本的发生率为 10 万分之 6,但我们还是碰到了。 第 8 步:小样本减仓 小样本的区间估计较宽,容易高估优势。 第 9 步:相关策略合并减仓 我们这里是假设三个策略单独跑的仓位管理,所以这一步不适用。 最终结果 做空周末波动率修正后的可承担最大亏损预算为 4.79%,和历史盈亏分布中的最大亏损 4.78% 几乎一致(4.79 / 4.78 ≈ 1),意味着假设的10 万美元账户确实可以用来开一组。 每周 10 Delta 现货备兑修正后的可承担最大亏损预算为 3.64%,略低于历史盈亏分布中的最大亏损 4.07%,意味着 10 万美元账户卖出一张的比例略高(3.64 / 4.07 ≈ 0.89),账户余额需要提高到 11 万美元。 每周卖出平值 Put修正后的可承担最大亏损预算为 0.45%,大大低于历史盈亏分布中的 17%,意味着样本期内表现出的风险过大了,需要更换策略。

多消息源证实,Bitget 正在放弃现有的股票代币模式,转使用有券商直连的自研美股产品,虽然展现形式依然是美股代币,但更接近于美股体验、流动性,并在此基础上实现稳定币买卖,甚至支持股票股息、现金股息等。 自去年底,该交易所定向挖了多个互联网券商员工,主要为运营和大客户资源向。