PPPD

686 posts

日本移民梦碎

曾经是入党积极分子,曾经为911欢呼,曾经支持统一,慢慢的发现自己活的不像人,直到看到韩国纪录片(杀了才能活),我相信是真的,这让我觉得恶心,这种邪恶难以忍受,无法继续说服自己闭上眼睛待在原处。

2018年6月开始找能去哪儿,开始办护照,没什么钱,也没有学历,只会自学的编程,只有厄瓜多尔和斐济可以考虑,都可以存款3-4万美元就能留下,选择了厄瓜多尔,因为斐济虽然说英语,但岛太小了。

2018年11月我第一次出国,飞了半个地球到达厄瓜多尔,待了1个月基本知道状况也租好房子,委托律师开始办理全家居留手续,通知老婆带两个女儿准备出发。老婆和两个女儿也是第一次出国,为了省钱省时间我并没有回去接她们。12月底她们安全抵达厄瓜多尔,我帮两个女儿办好入学手续,再待了半个月又飞回中国。为了不错过回程机票,为了回去继续有收入。然后漫长的疫情。我往返多次,机票酒店总价超过10万人民币,最长的在厄瓜多尔待了8个月。

偶然的情况从朋友那里了解到了日本留学签证和经营管理签证。最终决定先留学签证过来,看状况再换签证,因为没学历只能考虑经营管理签证,500万日币的起步费用也可以承担。遇到了日本的贵人,可以教我很多,也能让我平稳落地,减少很多不确定性。有两个未成年女儿,需要平稳过渡。

2022年4月12日我到达日本,隔离,学习,住宿舍,年轻的同学们,友善的在日华人,友善的日本人,动听的日语,美丽安静的街道,一切都那么好,梦中的地方,当时决定,等女儿长大成人,就找个乡下过自己安安静静的日子。

大女儿高中毕业,帮她独立申请了留学签证,9月3日女儿自己出发,开始跨过半个地球的第一次独自出门,从基多经阿姆斯特丹再经首尔飞东京。没去接她依旧是为了省钱。而且手停嘴停,也并没有自由身。

我是2022年9月申请转换签证为经营管理,11月获批,给老婆和小女儿的申请等了近8个月才下签,但我是真的没有任何担心。

2023年6月搬家到南小岩,好容纳全家4口人,等待老婆和小女儿团聚。2023年12月4日老婆带小女儿出发,基多起飞经瓜亚基尔经阿姆斯特丹抵达东京,终于全家团聚了。

大女儿日语学校上学的同时也参加了升学补习班,同时自己也在调查和准备考大学的事情,自己参加了eju和jlpt,还有托福,eju成绩还不错,托福也不错,jlpt N2满分一次通过,N1高分一次通过,也早早的可以接打电话和日常交流,也成功被立教大学录取。但大二生病,躁郁症,休学至今,期间严重时自残,想自杀,现在好一些了。

小女儿虽然在厄瓜多尔已经初中毕业,但到日本依旧按年龄上了3个月小学校顺利毕业。

期间找到了便宜的能让全家居住的房子,马上决定买下。落地不到900万日币的3LDK。为了不做插班生,在小女儿上初中前搬家并选择了离家走路7分钟的中学校。

后来为了省钱又买了日本称之为废墟的老破小一户建做办公室,租办公室最少每月8-10万,这个老破小落地价290万日币,自用5年就算省钱了,相信日本,从来没想过留不下,也从没想过离开,哪怕每次续签都是只给一年。现金储备减少几个月后大折扣快速卖了中国的唯一住宅,反正没想过再回去了。

其实新政出来我也并不担心,因为会有三年缓冲期,而且我觉得努力后可能可以达标,或者我有足够时间去考个证书或学历后续换技人国好好工作。

但今年的新政后第一次续签突然要补很多资料,比如要求有至少N1水平的常职员工,是的,我有。要求的其他资料我都有,因为我自己运营以来除非万不得已,都是尽量正规和真实,对得起自己,也减少不确定性。

但这种新政管旧人,给三年缓冲期却马上加码审核让我无法安心。尤其是续签拒签后可能要求30天内离境的突然死亡法让我想想就胆战心惊,而且这种情况也完全可能落在我身上。虽然我相信这次我可以顺利续签,但对未来的不确定和发生状况会无法应对已经让我陷入焦虑。

我没有给全家留退路,哪怕我再尽量正规,认真对待,客观上我现在不符合新政要求,甚至1-2年内也无法符合。期间的每次续签都是在断头台旁等判决。

死刑立即执行。

不知道还能不能找回曾经的安全感。暂时也还是没有办法应对未来可能的30天突然死亡。

哎

中文

@whyyoutouzhele 上海公立学校 和东京公立学校都经历过。 上海学校的霸凌比东京严重多了。 东京的霸凌最多是日语不熟不能融入。 上海是经济下滑家长的怨气给力孩子,在学校里有怨气的孩子和老师欺压最软弱的孩子

中文

中文

@shenqibaba6 @Asteroid92311 你能够解释一下我的理解能力的吗,为什么帖子上面说“但明显要打790万的脸了”😳

中文

日本的能源进口机制,导致现在暴涨的油价会造成日本金融市场的死亡螺旋。暴涨的油价导致日元卖压增加,日元贬值,而这就造成了对国内企业来说,能源的价格进一步上涨。原本的“日元贬值利好出口和股市”的叙事在能源价格暴涨的情况下彻底逆转了。

而高市交易的宽财政和宽货币前提在这里也彻底变成了两个死亡陷阱。宽财政在通胀暴涨的加息环境下基本不可能,因为会进一步推动国债收益率暴涨。日本现在的国债收益率已经非常可怕了。宽货币造成的日元贬值不仅不利于出口,反而会以乘数效应进一步推升能源成本,完全是火上浇油。那么高市交易整个就成了一个死亡交易,安倍经济学在这个局面下可以说是被挫骨扬灰了。

日本很可能面对一个从去年底到今年初稳定的,高预期的发达市场,直接向一个货币/财政/经济同时破产的,委内瑞拉或津巴布韦式新兴市场的剧烈重定价。难以想象结果会是多么惨烈。EWJ 87-90的时候我建满了put,等待见证这个时刻。

Weston Nakamura@acrossthespread

Crude priced in USD has seen ~50% higher prices Crude priced in JPY hasn’t From 🇯🇵’s stance, expensive oil priced in expensive USD is not only at historic levels of expensive, it also feeds upon itself: More JPY sold → buy USD → buy oil $200 crude ↔︎ USDJPY 200+

中文

最近刷到了大冰的直播,感觉他真的是非常有灵性的人。

之前有个985寒门高材生连麦,说想走偏门跨越阶层,整个人精神状态非常不好,大冰跟他讲了这样一段话:

“对于大部分人而言,并不是你取得了多大的成就,而是你能够活得比别人长。

我给你举一个特别不恰当的例子。比如现在还活跃的有一些老乐队,放在当年百花齐放的年代显不出来。它为什么现在成为了首屈一指的、大家都竖大拇指的、甚至大部分中国人民都知道的?因为他活下来了。生命的第一要义是生存,而生存本身就是极大的一个成功。”

这段话放在市场中也一样,很多人眼里只有成功,却不知道活下来多么重要。

中文

刷到视频学了个新词:

侘寂(わびさび / wabi-sabi)是日本最具代表性且最难用言语完整定义的美学意识之一。

它强调接受不完美(imperfect)、无常(impermanent)和不完整(incomplete),并在其中发现深层的、静谧而带有淡淡忧伤的美。

日本語

🇯🇵 在日本生活体验测评

很多人问在日生活的真实体感,如果你是高度人才(Highly Skilled),其实是一个“零成本的看涨期权”。总结几点真实感受:

1. 极致的“局外人”红利

在这里,你永远是外人。但这其实是件大好事。社会对同胞极其苛刻(出る釘は打たれる),但对优秀的外国人却充满职业尊重的宽容。只要保持基本礼貌,你就能跳出繁琐的读空气社交,享受“制度红利”而不受“道德绑架”。

2. 购买力降维打击

拿着外企的工资(尤其是带 RSU/ESPP 的),在日本就是降维打击。在纽约只能租 Studio 的钱,在东京能住进带前台、健身房、俯瞰城市夜景的 Tower Mansion。这不仅是汇率差,更是惊人的实际购买力(PPP)。

3. 医疗与资产的“护城河”

• 医疗: 全球顶尖的普惠医保。无论生多大的病,个人负担月封顶仅 8-16 万日元。生老病死不再是消灭中产的黑洞。

• 理财: 新 NISA 和 iDeCo 的额度极其慷慨。相比美国,这里的资本利得税和免税政策对长期指数投资者非常友好。

4. 规则明确,点击就送的 PR

日本的“高度人才”积分制逻辑极其透明。只要达到标准,永驻(PR)几乎是“点击就送”。相比于其他国家的排队煎熬,这更像是一个零成本、高确定性的保底选择。

5. 这种“卷”法对消费者是天堂

这里的服务业卷到了极致:

• 食材: 街头随便一家寿司店,鲜度可能都是世界顶尖。

• 基建: 随时随地有干净且纸张充足的厕所。

• 安全: 凌晨两点的便利店、车里敢放行李箱的治安、虽然有“坏区”但绝不送命。

6. 仪式感与“无用之美”

日本有大量的反优化逻辑。它是高度仪式化的(highly ritualized),处处可见无用之美。无论多小众的爱好,都有深厚的产业链支撑——你甚至能买到成色如新的 70 年代徕卡或黑胶,这种对旧物的“变态维护”是精神寄托。

7. 顶级避难所:巨大的养老院

比起上海的焦虑和纽约的混乱,东京更像是一个运行完美的“巨型养老院”。这里没有明显的 Hustle Culture,只有极致的 Professionalism(职业素养)。它给所有阶层都提供了一个极高的生存底线。

8. 灵活的身份切换

必要时,你是熟知潜规则的“日本通”;想避开麻烦时,你就是“不懂规矩”的外国人。这种身份的灵活跳跃,让你在社会运行的缝隙里游刃有余。

中文

@Nanako25JP @wonaishenye 有个专门采访日本老人有关退休年金的up主。看了很多,才知道日本老人退休了真的有可能活不起,太低了。

中文

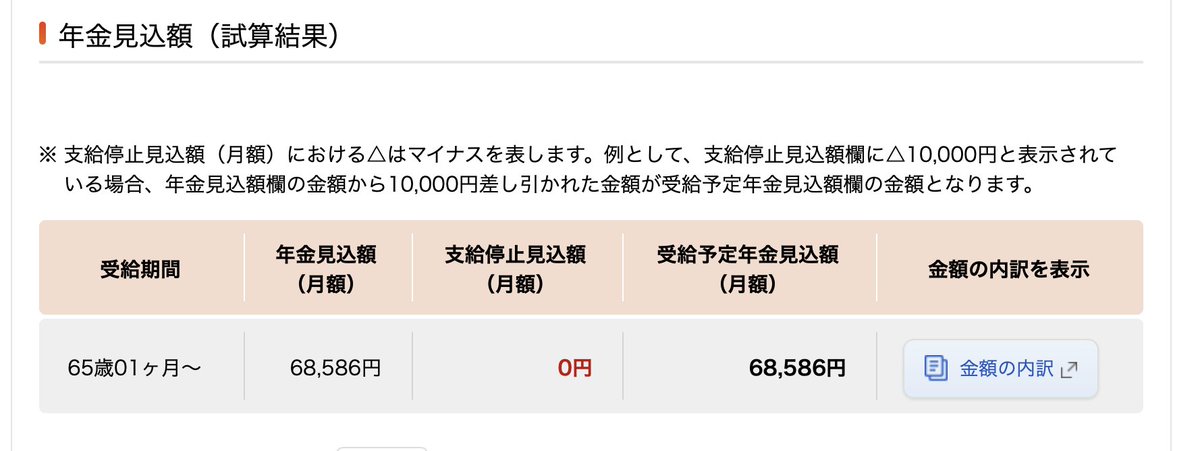

我从20岁开始交日本年金。可到了65岁,一个月只能领6万多日元。那为什么还要交?

其实要搞清楚3件事

① 年金不是“存钱”,而是“保险”

它保障的不只是养老,而是人生三大风险:

・老龄年金:老了有稳定收入

・障害年金:重病/残疾也能按月领钱

・遗族年金:去世后家人可继续领取

② 年金是“国家兜底的终身现金流”

自己存钱:花完就没了

日本年金:活多久领多久

而且有物价联动调整,国家信用背书

③ 在日本生活基本是“强制加入”

20~60岁必须交

不交可能影响:

・签证续签

・永住申请

・贷款审查

・社会信用记录

日本年金分几种?

🟦 第一层:国民年金(所有人必须加入)

・自由职业者/留学生/无业者缴纳

・交满40年:约月6.6万日元

🟩 第二层:厚生年金(公司职员/公务员)

・工资自动扣

・公司承担一半费用

・退休时 = 基础年金+厚生年金

👉 普通上班族:月12万~20万+

🟨 第三层:自愿补充

・iDeCo(个人养老金+节税)

・企业年金

・商业养老保险

结论:

年金不是高收益投资, 而是“人生保障型制度”

如果你现在交日本的年金的话,可以在ねんきんネット查询将来你可以拿多少年金。

中文

远程办公快一年了,感觉爽是真的爽,工作效率也很在线,拿到了很不错的绩效。

但是长期在家办公,只跟父母家人有日常沟通,出门跟全国各地的朋友们玩、参加技术会议也都是短期交流。

可能是因为缺乏长期稳定的面对面交流,感觉我自己的情绪正变得越来越不稳定。

有打算去个朋友多的城市租房上班了。

中文