Colin

8 posts

呜呜呜,熬了一整晚,终于把前后端及实盘都跑通了! 目前本地可以用一个客户端直接管理云端的所有策略,同时还能开启策略因子训练任务与向量化引擎回测,并在策略生成后一键打包部署至云端。 最后加了一个本地Agent调用大模型对策略运行进行分析,如果它认为策略过拟合严重或存在漏洞就会提醒警告! 我将前段时间训练出来的趋势跟踪低频策略部署上去了,仓位管理沿用引文的权重计算,只开了0.27倍空单。 交易所与服务器数据调用也全部跑通了,终于可以稍微放松一下了,后面就是逐步将整个系统的功能模块化了。 果然啊,有了操作界面,感觉一下子就舒服多了!

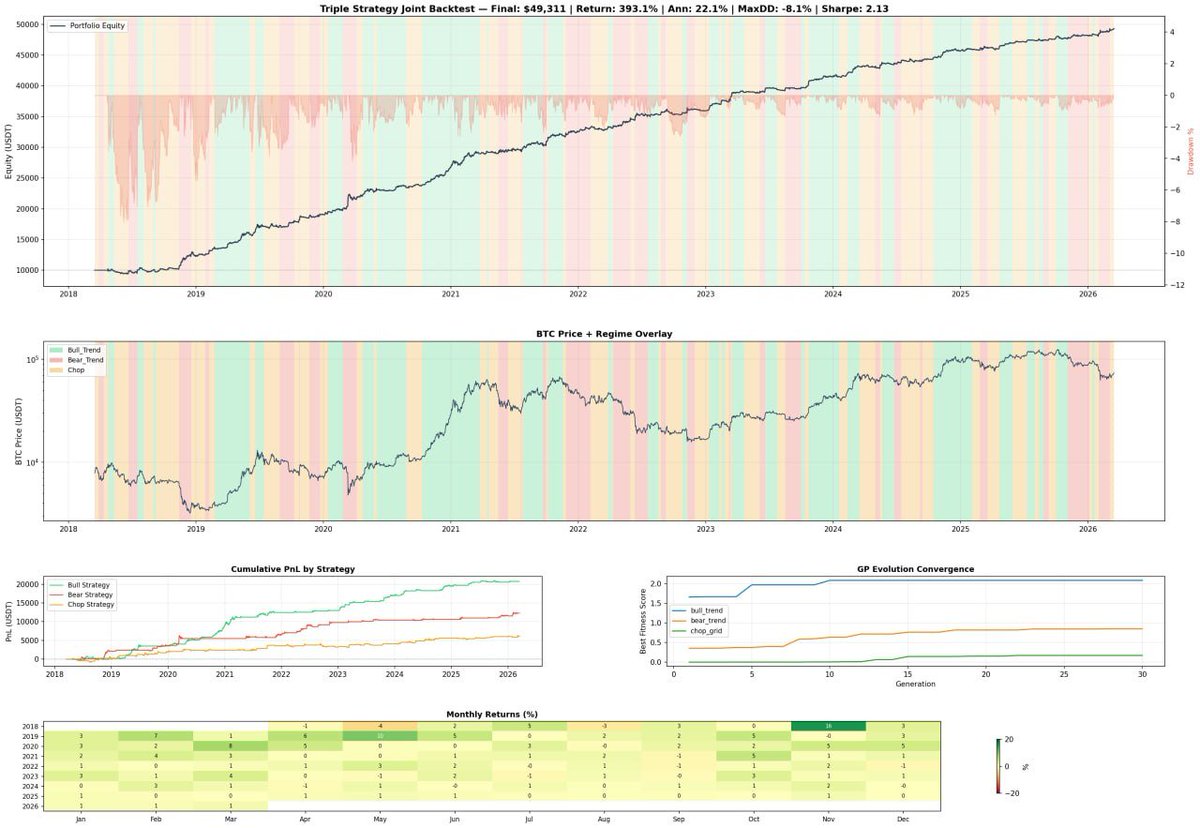

逐步迭代的效果开始显现了! 目前用于判断市场模式的子系统在经过多轮迭代训练后,开始逐渐找到了更好的判断方式,对于市场究竟处于趋势行情还是震荡行情判断的越来越像那么回事了... 你可以看引文里之前的图片,肉眼可见的在逐步升级! 如果这个模式判断系统没问题,那么遗传算法那边很快就可以 开始根据市场结构进行有选择性的进化了! 我估计距离该系统跑出第一份回测报告不远了,一开始肯定不会太好看,但我关注的是整个系统架构是否可以稳定小额盈利。

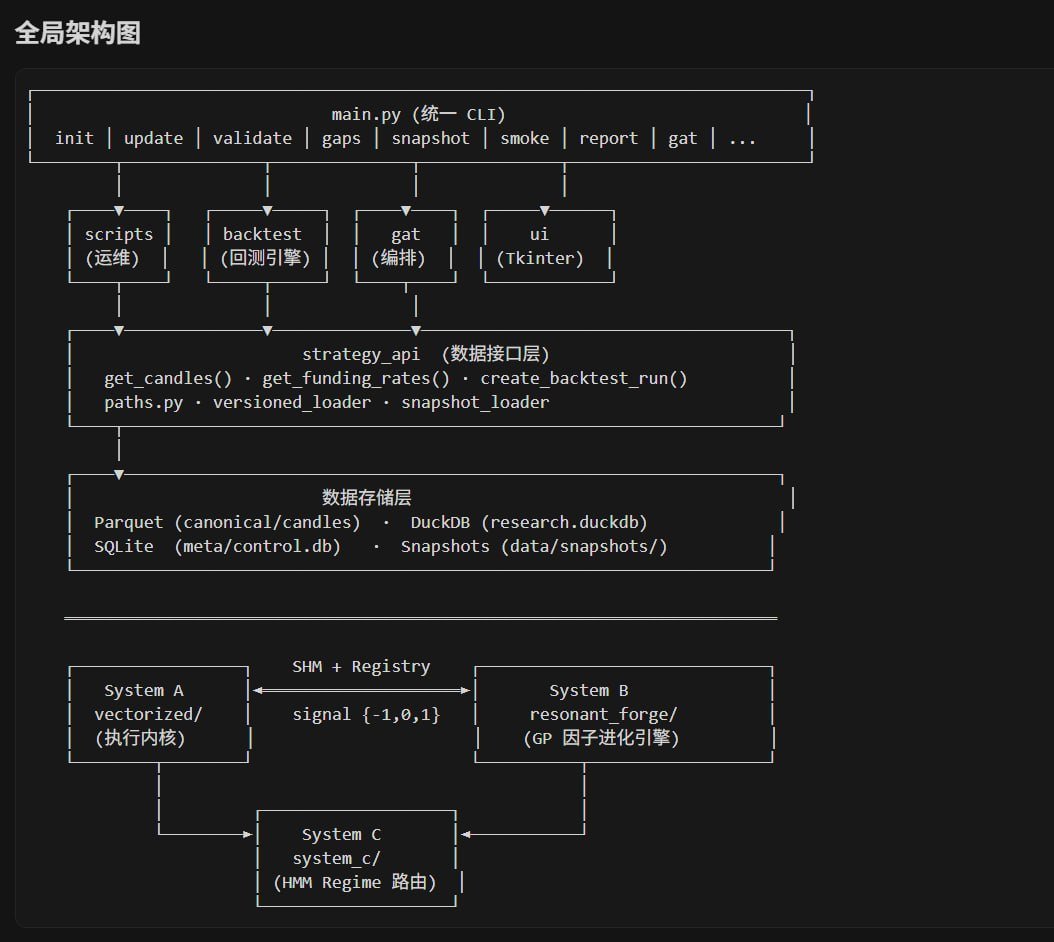

更新一下目前的进展,真的是挺焦虑的: 三个系统全部搭建好了,而且相互之间的调用接口也跑通了,但当我开始实测使用系统C进行 HMM 训练时,AI和我产生了严重的意见分歧... 我认为判断市场结构是否处于震荡还是趋势,用4h或1d数据就可以,但 AI 却强烈要求使用15min数据来训练... 因为我给 Agent 加了“意见不合时可以强烈反对并不执行”的设定,所以我花了一晚上才说服他,毕竟15min的全量数据实在太大了,而且用来判断市场结构也是偏向微观的... 然后就是随着整个大系统越来越复杂,每次有一点小BUG,就要来来回回修很久,因为三个系统之间接口和架构需要连锁适应,所以我体感上感觉整个项目的进度越来越慢了... 不知道你们 Vibe Coding 的时候有没有这种感觉? 我到了后期甚至怀疑 AI 在有意通过放慢执行效率来让我烧更多 Token... 而且这个倾向会随着上下文的增加而逐步增强... 真的有点细思极恐...