Tamir Zorach

430 posts

למישהו יש הסבר ברור למה $LMND יורדת למרות שיש רצף של דו״חות מעולים?

משהו פה לא מסתדר.

עברית

וחוזר חלילה

אין מילים דוח מדהים

8% מהתיק

אין המלצה

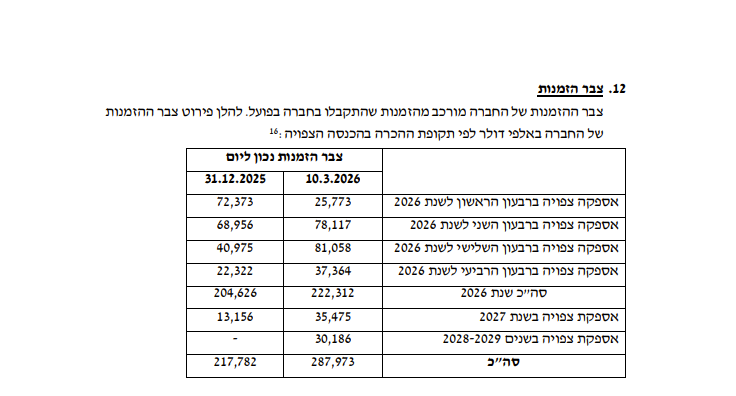

$RDDT

דוקטור לרנר@lerner12345

✅✅✅✅ $RDDT רק אגיד דבר אחד החברה היום הכריזה על בייבאק תקשיבו טוב זאת תיהיה(כבר) מכונת תזרים חולנית קאפקס 0.4% מהכנסות ברגע שהם לא מוציאים על R&D זה פשוט מדפסת לדעתי הם השנה נכנסים למדד כמובן אין המלצה אתם יודעים את דעתי בנוסף לזה גם קניתי אתמול אז לא לשאול מה אני חושב

עברית

@dan_zafrir ממה שאני הצלחתי להבין מהשיחה, האתגר שם זה ההיצע.

נראה שככל שהם מצליחים לעמוד בקצב, הם פשוט מאשרים ללקוחות עוד הזמנות.

מקווה שבקרוב יודיעו על רכישה שתעזור להם גם להגדיל ייצור בארה"ב

עברית

נקסט ויז'ן עם עוד הזמנה יפה של 14.5 מיליון דולר, מאז הדוח השנתי דיווחה על הזמנות בהיקף כולל של 34 מיליון דולר, במרץ החברה סיפקה יעד הכנסות של 275 מיליון דולר ל-2026, לא יודע אם תעלה תחזית עוד שבועיים, אבל על בסיס הצבר הקיים בלבד, החברה כבר על קצב של 300 מיליון דולר השנה וצפונה

עברית

@AMIRD1978 במקרה הזה אתה לגמרי יכול להפנות את טענותיך למערכת המשפט, שדאגה לטרפד כל יוזמה לטיפול בבעיית המסתננים

עברית

מדברים פה בימים האחרונים על הכנופיה המזובלת ssq שמסתובבת בתל אביב ומטילה אימה על נערים.

אלו נערים ארתיראים, סודנים וגם פיליפנים שנמצאים פה באישור בגלל הוריהם.

אם המדינה הגמורה הזו לא תשים לזה סוף-עכשיו זה משחק ילדים לעומת מה שעתיד יהיה לקרות כאן.

ובכן גם הבן שלי לא נוסע באופניים לבית ספר בגלל שהוא פוחד שהם יארבו לו ויגנבו לו את האופניים.

לדבריו כבר כמה נערים מהבית ספר שלו השאירו להם את האופניים אחרי שאיימו עליהם לרדת מהם.

אלו ימי בן גביר ונתניהו

אפס ביטחון אישי ברחובות, מוקד 100 זה ליופי העיקר ואנחנו נתונים לחסדי השם

עברית

@Eyal_Brenner_ ההתעקשות הזאת לא לדעת לשחרר משהו כשהוא מיצה. כל פעם מחדש

עברית

@yotamwo ומי אתה מצפה שיתגלגל שלוש דקות על הדשא כשאתה בשיא המומנטום?

עברית

די. עם. דולב. חזיזה. דיייייייי מה הבעיה להעלות את רטנר למה זה כל כך קשה

Maccabi Haifa FC@mhfootballclub

עברית

@LidorMHFC תמחק את השלוש מילים האחרונות.

אם בני יהודה לא תעלה, אולי בשנה הבאה הוא יזכה לתת שם גול

עברית

@Dimsam44 @sixineurope הוא לא. הוא סטטי. לא כי הוא עושה דווקא. זה התכונות שלו.

עברית

דלפ?

המועדון לא יכול לעבור את המהפכה שהוא צריך כשיש כל כך הרבה חוזים לשחקנים שלא משחקים

קודם כל צריך להיפטר מעודפים, זה אומר שמי שלא נמכר נשאר בסגל ולא מביאים שחקנים בדמי העברה גבוהים

המטרה ששחר יעזוב כשאפשר באמת לבנות סגל חדש

עברית

@lemmacantor11 @sixineurope זה גלגל, אחד מוביל לשני.

הוא יודע לעשות עבודה שחורה, אבל זה פול גז בניוטרל כשאחרי שהוא משיג את הכדור, אין מי שיתן לו כדור לגול.

שימשיכו להחליף פה חלוצים ולחשוב שהם הבעיה

עברית

@Dimsam44 @sixineurope חח ואן ניסטלרוי היה פי אלף יותר טכני ועוצמתי וחוץ מזה פרגי מכר אותו כאשר כבר הפריע להתפתח לרוני ורונלדו ויונייטד הרוויחה מכך.

עברית

@lemmacantor11 @sixineurope גם ואן ניסטלרוי היה פינישר והוא עשה עונות מעולות בקבוצה שהייתה אולי הכי טובה בעולם. כשיש לך קבוצה מתפקדת, שחקן כזה נותן לך 20 גולים בעונה, כשחלק מהם זה שערי ניצחון

בכל מקרה אפשר להביא חלוץ, זה לא משנה את הנקודה שלי והיא ש10 זה התפקיד הכי קריטי בקבוצה (יחד עם שוער)

עברית

@Dimsam44 @sixineurope מלמד לא שחקן למועדון הישגי. פשוט מתייחסים אליו במועדון בחוסר מקצועיות.

עברית

@ZuckermanRoy לא יאומן כמה זמן הוא מורח את הבלוף.

כמה קל למכור לאנשים חלומות

עברית

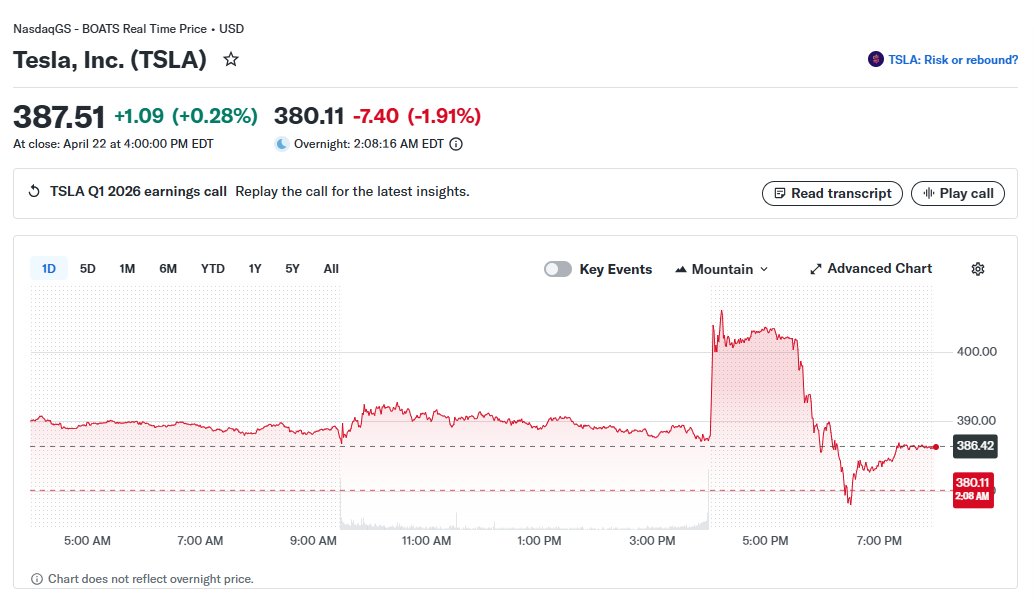

מה שהיה מעניין בדוחו"ת טסלה זה לא התרגילים החשבונאיים שניפחו את הרווח הגולמי ב700 מליון דולר והגדילו את התזרים החופשי ב3 מליארד. גם לא האמירה לגבי CAPEX של 25 מליארד השנה.

הסיפור הגדול הוא ההודאה של מאסק שהFSD הנוכחי לא מוכן לאוטונומיה ולא תהיה פריסה משמעותית של מוניות אוטונומיות לפני עדכוני גרסא נוספים שהוא *מקווה* שיגיעו בשנה הבאה. בקיצור, מאסק הודה שמה שאומרים כל המומחים אחרי שהכחיש במשך שנים.

עברית

@Qa5679 כי הרווחיות של החברות תגדל.

אם מטא יכולה להמשיך לצמוח עם 7000 עובדים פחות, אז הרווחיות תגדל ואיתו גם מחירי המניות.

מה יעזור להוריד ריבית? זה רק יחריף את המצב חח

עברית

מה זול באמריקה ?

בעיקר תכנה וsaas שעתידן מוטל בספק

כל החומרה / ai נסחר במכפילים שקרובים לשיא בשיא סייקל רווחיות .

אני לא סימפ של השוק המחירים פה גבוהים מאוד ויהיה קשה להדביק אבל זה לא שכל העולם במכפיל 10

אורן ברסקי- Planit@BarskyInvest

״תן לי מניה בבורסה הישראלית שהיא זולה ואראה לך מניה שהיא לא בבורסה הישראלית״

עברית

@Qa5679 זה אולי מתחיל בתוכנה אבל זה יגלוש להערכתי לעוד ועוד ענפים.

חושב שהגענו לשלב שהבינה המלאכותית מתחילה להחליף חלק מהעבודה שהאדם עושה.

כרגע זה מתבטא בזה שחברות מגייסות פחות עובדים, אבל לאט לאט זה יגלוש לפיטורים

עברית

@DcherryPicker @soloinvesting אני לא חושב שמדובר במשהו מאוד ייחודי כי הדאטה של טסלה פתוח לכלל חברות הביטוח, אבל הם הראשונים שהרימו את הכפפה. פרסום חינם זה תמיד טוב

עברית

$LMND

מרגיש לי שכדאי לכתוב על החברה כי אני חושב שהיא לא מספיק מובנת. לוקח זמן להבין אותה לעומק, ובגלל קוצר הזמן הרבה משקיעים מוכשרים מתקשים להגיע וללמוד אותה, ואולי אני אתן לכם פה תמריץ קטן ללכת ולעשות שיעורי בית. קצת ארוך אבל לדעתי שווה להקדיש לזה זמן.

אני יודע שכתבו עליה לא מעט, ויש הרבה חומר ברשת, אבל בכל זאת אנסה לתת קצת רקע למה שווה להתעמק ואולי אפילו להשתכנע. מודה שגם לי לקח זמן ועם הזמן צברתי עוד ביטחון ועוד מניות, עד שהפכתי את הפוזיציה לגדולה מספיק.

אוסיף שקו המחשבה שלי הוא שהבינה המלאכותית מתישהו תהיה בועה. יש עסקים שאנחנו יכולים לנחש איך יהיה בנוי המודל העסקי שלהם, ויש המון שירותים חדשים (כמו לדוגמא קלוד, ג'מיני וכו') שעוד קשה להבין איך יראה המודל העסקי שם. אני משתדל לא לנחש איפה כן ימצאו רווחיות, ולכן פה אני מרגיש שמצאתי חברה שנמצא לה המודל העסקי ע"י אימוץ הבינה המלאכותית, וככל שהשוק ילך ויבין את זה, ככה מחיר המניה יכול לעלות למעלה בהתאם.

כולם יודעים להגיד בגדול שהחברה היא חברה חדשנית שעושה ביטוח בעזרת AI. מה שלהערכתי מרבית האנשים מתקשים להפנים, זה מה למעשה הבינה המלאכותית יוצרת שם. אני חושב שאנחנו שופטים את כלל החברות לפי שיטות הערכות שווי של חברות מסורתיות, ואולי מתקשים להבין שהחברות המסורתיות והחברות החדשות הן בעלות אופי שונה לחלוטין, ולכן ההזמנות כאן גדולה יותר מאשר בהערכות שווי רגילות.

כיום, אנחנו רגילים למחזור חיים אצל חברות צמיחה כשלמעשה בהתחלה הצמיחה היא חזקה מאוד, וככל שהחברה הולכת ומתבגרת, ככה הצמיחה מאטה. למה? כי החברה צריכה להביא עוד אנשי מכירות, ועוד אנשי שירות לקוחות, ועוד אנשי מקצוע (במקרה של למונייד חתמים), והיא צריכה לשכור עוד משרדים ולמצוא שווקים חדשים, וכח האדם הקיים בעצם לא מצליח לעמוד בקצב.

מה קורה אצל למונייד? החברה עם הזמן עושה יותר תהליכים בצורה אוטומטית, כמו מכירות שהן כמעט אוטונומיות לגמרי, כמו שירות לקוחות שרובו המוחלט הוא אוטונומי, כמו חיתום שחלק גדול ממנו כבר נעשה מהר מאוד (לפעמים אפילו התשלום מאושר תוך פחות משתי שניות) וכמובן התמחור והטלמטיקה, כשכל נושא הערכת הסיכונים היא בעצם ליבת העסק, ופה היתרון המשמעותי שלה.

מה זה אומר? שפה, ככל שהבינה המלאכותית הולכת ומתקדמת, ככה הכלים הללו, שהם בעצם העובדים, נהיים יותר מקצועיים, כשהם גם נותנים שירות טוב יותר וגם מצליחים להגיע ליותר לקוחות, וכך אפשר להמשיך ולקבל עוד ועוד לקוחות מבלי להוסיף כח אדם.

בשנים האחרונות החברה גדלה במספר הלקוחות והפרמיות שלה משמעותית, הרווח הגולמי גדל פי 10, אבל מספר העובדים לא גדל, ואף ירד מעט.

מה היופי פה? שימו לב שבמקרה הזה, הצמיחה לא רק שלא מאטה, היא אפילו גדלה. החברה צומחת חזק יותר מאשר ברבעון הקודם, תמחור הסיכונים מדויק יותר, ההוצאות פר לקוח נמוכות יותר.

במקביל לזה שהצמיחה גדלה, החברה גם מנקה את הבוק שלה, ומוציאה החוצה ביטוחים שמגדילים את הסיכונים שלה (כמו למשל כיסוי של אירועי מזג אוויר קיצוניים במקומות מסוימים). אם החברה לא הייתה מנקה את הבוק ומחליטה להמשיך לצמוח חזק, היא הייתה צומחת אפילו יותר, אבל לשמחתי שההנהלה בונה כאן חברה ולא מנייה. היא מעדיפה את הכאב בטווח הקצר, תוך הבנה שלאורך הזמן החברה תהיה יציבה יותר וחזקה יותר, וכך גם מחיר המניה יתיישר איתה. ההנהלה ממוקדמת בלבנות כאן חברה חזקה ואיכותית, וזה צעד לא פשוט, כשלא מעט הנהלות נופלות בדברים כאלה.

איפה אני מזהה שהדברים עובדים? כשאני רואה את הראיונות של המנכלים דניאל שרייבר ושי וינינגר, הם מספרים בהתרגשות על היכולת להכנס לשווקים חדשים. אני לא מבין את הקושי ואת גודל האירוע, אבל עבור חברות ביטוח שווקים חדשים זה חסם מאוד גדול. בחברות מסורתיות, אם חברה רוצה להכנס למדינה חדשה היא צריכה לקחת יועצים, להעמיד צוות גדול שיתעסק ברגולציה וישיג את האישורים ויעשה שם מכירות ושירות לקוחות, ופתאום למונייד בעצם עושה את זה תוך חודשים מעטים, מבלי להשקיע תשומות משמעותיות.

יכולת ההפצה פה היא יוצאת דופן. כל חברות הביטוח האמריקאיות שניסו להכנס לאירופה נכשלו, ואנחנו רואים את למונייד דווקא צומחת שם (לאט ובזהירות לשמחתי). איך זה קורה? הבינה המלאכותית מביאה יכולות שלא קיימות בעולם הישן: היא עוזרת בהבנה הרגולטורית, בהתמודדות איתה, בשירות הלקוחות, בתמחור הסיכונים. היא נמצאת בכל שלב ושלב בתהליך, ועוזרת לעשות פה דברים שלא נעשו מעולם.

מה שמרבית המשקיעים לא מצליחים להבין בחברה הוא העניין שהיא הפסדית מבחירה.

החברה צפויה להשקיע בשנת 2026 כ-250 מיליון דולר בהוצאות רכישת לקוחות. ההוצאות הללו נרכשות בריבית גבוהה שגורמת לחברה להיראות הפסדית כרגע. החברה בוחרת לשלם את ההוצאות הללו ע"י לקיחת הלוואה, וזאת מתוך החלטה של הקצאת הון חכמה מאוד בעיני. היא יכולה לשלם את הוצאות הצמיחה מההון העצמי שלה, אבל זה יאט לה את הצמיחה, ולכן היא בוחרת להמשיך לרכוש לקוחות באגרסיביות, כשהיחס בין עלות רכישת לקוח לבין כמה שהוא יכניס לחברה הוא גבוה ומשתלם (שווה להתעמק פה).

יש עוד הרבה לאיפה להכנס כדי להבין את השיטתיות שם, כמו לדוגמא לאיך החברה רוכשת את הלקוחות שלה בזול בביטוח בעלי חיים או דירה, ואז לאחר מכן עושה קרוס סלינג ומוכרת להם גם ביטוח רכב, ששם הוצאות רכישת הלקוח הן גבוהות יותר. החברה גם מצמצמת את ביטוח המשנה שלה, וזה בעצם מגדיל עוד יותר את ההכנסות והרווחיות. אני גם מניח שביטוח המשנה יצומצם עוד יותר בהמשך, ככל שהחברה תבשיל. בקיצור מציע להתעמק, כי יש עוד הרבה במה.

מבחינת איומים, מבחינתי יש כאן מן הסתם סיכוני ביצוע, אבל ההנהלה הזאת להערכתי הן מהאיכותיות ביותר. מבחינתי דניאל ושי הם מהגדולים ביותר, ואני מרגיש נכון להשקיע בהם את הכסף שלי. כשאני שומע אותם מדברים אני שומע שהיכולות שלהם להבין את הצורך בדיוק המוצר, השווקים, ההזדמנויות, והכי חשוב, ההבנה עסקית, הן כולן יוצאות דופן. האיום הנוסף הוא מחיר הטוקנים. אני יודע שההערכה היא שהמחירים ילכו וירדו, אבל אני לא בטוח.

אני לא מספיק מבין בזה ואולי אני טועה לחלוטין, אבל מרגיש שקצב האימוץ של הבינה הופך לחזק מאוד, ואני לא בטוח אם לא נגיע לשלב שהטוקנים ילכו ויתייקרו (עד שנגיע לשלב שהם יהיו קומודטי). בכל מקרה גם אם זה יגרום לעליה זמנית בהוצאות, אני חושב שהפעילות הרווחית של החברה תעמוד בזה. סיכון נוסף שאני מזהה שם הוא רגולציה. יכול להיות שעם הזמן, ביותר ויותר מדינות יוחלו הגבלות כאלה ואחרות על תמחור לפי הערכה אישית בגלל הגבלים כאלה ואחרים על פרטיות. יכול להיות שזה יקרה, אבל אני מאמין שהחברה תדע להתמודד עם זה.

לסיכום, אני מקווה שהצלחתי להעביר את המסר שיש כאן חברה שעושה משהו מיוחד. בסטוק פיקינג, אני משתדל מלהימנע מלהמר על אילו חברות ישרדו את הבינה המלאכותית, ואני משתדל לחפש את החברות שנבנו על בסיס הבינה המלאכותית, וכל שיפור שלה דווקא ידחוף את העסק ויגרום לשיפור הביצועיים העסקים, ולצמיחה חזקה ואיכותית יותר.

אני חושב שיש כאן הזדמנות משמעותית שחבל לפספס, ואני אישית מציע להתעמק בחברה.

מזכיר שזאת לא המלצה, ואם לא תלמדו בעצמכם ותשתכנעו, אתם תתקשו להחזיק את המניה במידה והיא תלך ותעלה, ולכן אני ממליץ מאוד לעשות שיעורי בית, להכיר טוב את החברה ולדעת להנות מהעליות, וככה גם לדעת להחזיק חזק בירידות.

בהצלחה

עברית

It's not cheap, but it's not expensive either.

The third phase of the DIU is expected to be completed soon, and the American drone market is just getting started.

That's without even considering the civilian market and the BVLOS regulations.

With a little luck, it will be interesting

English

@Dimsam44 Agreed but also there are the risks versus valuation

It’s not cheap atm

English

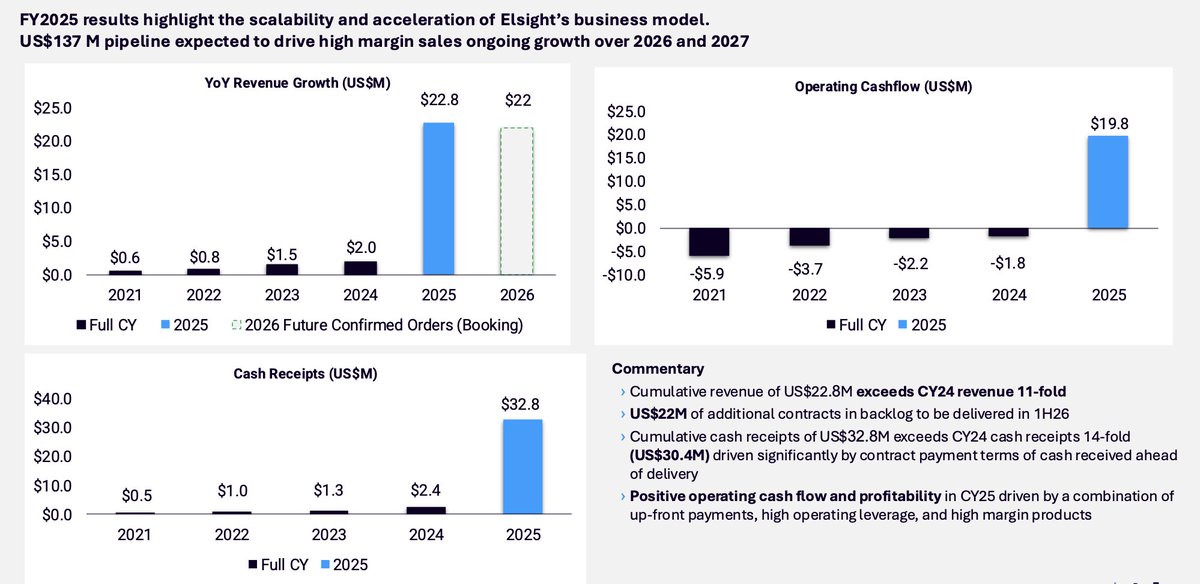

Baffled on how $ELS.AX had one of the craziest inflection points this year and still not being talked about here at all.

Also arguably one of the few quality players in the drone space.

Why the best drone are co's outside of the states?

Disc - I own ELS and have trimmed.

English

אם תחפור שם לעומק תראה שהיא בכלל לא מכרה ביטוחים בזול אלא להפך. הם הפרישו בשנים הקודמות יותר מידי לתביעות וקיבלו החזר גבוה ברבעון הנוכחי (מה שיצר שיעור loss ratio נמוך ומטעה). בכל מקרה להגיע ל73% של loss ratio בשלב הזה של העסק, כשאין לך עשרות מיליארדים בפרמיות זה קשה הרבה יותר.

הזמן יגיד, אבל כל הדברים האלה מצביעים על חברה שעושה פה משהו ברמה מאוד גבוהה, למרות שהיא עדיין קטנה.

עברית

@Dimsam44 @soloinvesting כמו שבאפט הסביר- קל מאוד בעסקי הביטוח לקנות גידול. ביטוחים זולים יותר על חשבון רווחיות בטווח הקצר גורמת לחברות קטנות להיות אטרקטיביות אבל המחיר הנוראי מגיע אחר כך. קשה לדעת כרגע אם המנוע האקטוארי של למונייד יותר יעיל מהמתחרים. מצד שני, במידה וכן החברה שווה הרבה הרבה יותר.

עברית