Sabitlenmiş Tweet

费恩

377 posts

费恩

@FaneFan_FF

Tackzoner | Never Hodl | Opportunist | Chemical Metaphor Cult 在凡事追求轻盈的时代,且让我们,娱乐至死。 YouTube 节目:《随机率》 https://t.co/OJpILOI5DS

Katılım Kasım 2014

1.3K Takip Edilen3.2K Takipçiler

如果黄峥仍是 CEO 怎么思考 “新拼姆”

如果黄峥仍是 CEO,他大概率会支持“新拼姆”,但不会把它理解成“拼多多终于做高端品牌”这么浅。他会把它看成 Temu 在小包直邮、极致低价模式到顶后,必须做的一次“需求侧确定性 -> 供给侧升级”的重构。

截至 2026-05-16,公开资料显示:拼多多已宣布组建“新拼姆”,一期现金注资 150 亿元,三年计划投入 1000 亿元,整合拼多多 + Temu 供应链资源,做面向全球市场的自营品牌;LatePost 报道称团队约百人,先做服装、家居、户外,平台定制产品、买断库存、包销,自主定价和营销,主攻美国和欧洲市场。

黄峥图谱命中

最强命中的是:需求侧变革 -> 供给侧改革。

Temu 原来的优势是“轻”:大量商家、小包直邮、极致低价。但美国 2025 年 5 月起取消中国及香港低值包裹免税待遇后,小包低价套利的结构性优势下降,关税、报关、海外仓、库存和合规都回到平台账本里。这个变化会迫使 Temu 从“低价商品集合”转向“可控品质 + 可控供应 + 可控履约”。美国相关政策背景可见

黄峥会说:这不是简单变重,而是外部环境逼着平台从“撮合便宜货”进化到“用需求确定性改造供给”。新拼姆用 Temu 的销售数据和市场爆款反推产品定义,给工厂更确定的大单、预付款、包销承诺,本质上就是他早年讲的“前端需求归集,后端小批量/定制化供给”。

如果黄峥是 CEO

他会先问三个问题:

第一,这是不是服务“更广大的普通人”?如果新拼姆只是把白牌换成自有品牌、赚更高毛利,那不够黄峥。但如果它让海外普通消费者用大牌 5-7 折买到稳定质量,让中国工厂从代工低毛利走向标准与品牌能力,那就很符合他的“普惠 + 中国供应链价值跃迁”。

第二,这是不是创造结构性性价比,而不是补贴性低价?新拼姆如果靠买断库存、减少中间层、用订单确定性换更好成本和质量,就是对的;如果只是砸 1000 亿换 GMV,那就是偏离。

第三,平台有没有守住“本分”?新拼姆最大风险是“平台既当裁判又下场比赛”。拼多多主站和 Temu 还有大量第三方商家,如果平台用流量和数据优势挤压商家,而不是去做第三方商家做不了的标准化、合规化、品牌化供应链,那就违背“不要占别人便宜,即便能够”。

他会支持的部分

新拼姆和黄峥的 Costco+Disney 远景很接近:不是单纯便宜,而是稳定质量、低决策成本、物超所值,再加上 Temu 的全球消费场景。

它也符合“错位竞争”:不是在国内继续和淘宝、京东、抖音卷同一批品牌货,而是用中国供应链去海外做平台自营品牌,避开国内渠道冲突。

它还符合“长期内生价值”:PDD 2025 年全年净利润同比下滑 12%,但现金和短期投资仍达 4223 亿元;黄峥式判断不会只看短期利润率,而会看这笔钱有没有沉淀为供应链能力、品牌信任和全球履约能力。

他会警惕的部分

新拼姆最危险的不是亏钱,而是“计划经济式自信”。平台买断、包销、自主定价,意味着预测错了就变成库存风险;质量没控住,就变成全球版低质标签;合规没做好,就会被欧美监管反噬。

他也会警惕只靠积分制惩罚供应商。LatePost 报道称新拼姆不会像 SHEIN 那样深度驻厂,而更依赖前期筛选和后期积分淘汰。黄峥可能会赞成规则化,但会要求规则必须真的能提升质量,而不是把风险简单甩给工厂。

我的思考

新拼姆是“强吻合,但执行风险极高”。

它是黄峥式拼多多从 1.0 到 2.0 的自然延伸:从“人以群分、拼出需求”走向“用需求确定性反向改造全球供应链”。但它也第一次把拼多多推到更重的库存、品牌、合规、产品责任里。黄峥如果还在 CEO 位子上,应该会把它当作 Temu 继续生长的必要基础设施,而不是一次漂亮的新业务发布。

未来最该看的 5 个指标:复购率、退货率、质量投诉率、库存周转、供应商续约率。只要这五个指标变好,新拼姆就是黄峥逻辑;如果只有 GMV、投放、声量变好,那就是披着黄峥外衣的传统自营。

我把搜集到的关于黄铮的资料包含了黄铮本人的公众号文章、媒体对黄铮的报道,以及关于黄铮公开的视频、音频等拆解成知识图谱后,整理成一个 AI Skill,可以就企业的问题来向 Skill 提问,从黄铮的商业思维模型角度来看待企业发展,尤其对于长期追踪拼多多企业动态的小伙伴有用。

Skill 已上传至 Github:

github.com/MichaelRochonn…

关于黄铮的文字、音视频文件我上传到了百度网盘,可以私信我获取。

中文

麦肯锡 & 波士顿咨询方法论 Skill 库

把麦肯锡与 BCG 风格的结构化思维、战略分析、问题拆解、客户沟通、执行落地和职业发展方法,转化为可调用的工作流。

这不是单一框架,而是一个“咨询方法路由器”:当你提出一个复杂商业问题时,它会先判断问题类型,再调用合适的子 Skill 组合解决。

我把 Skill 上传到了 Github

github.com/MichaelRochonn…

*我做的 Codex Skill,如果是 Claude,可以直接发链接给 Claude 让 Claude 自行解析。

这套 Skill 可以做什么?

拆解复杂问题:把模糊问题转成清晰的问题定义、MECE issue tree、关键假设和分析路径。

做战略分析:使用 3C、外部 forces、动态定位、竞争格局、客户价值与企业能力分析。

做事实研究与访谈:设计研究计划、专家访谈提纲、事实验证路径,避免只靠模板判断。

做数据分析判断:用假设驱动方式看数据,区分相关性、因果性、异常值和证据缺口。

做优先级排序:用 impact-speed matrix、Pareto、可行性评估等方法决定先做什么。

做高管沟通与提案:输出结论先行的 memo、proposal、presentation structure、推荐路径和风险说明。

推动执行落地:把建议转成项目计划、责任机制、变革管理、客户 buy-in 和 scaling roadmap。

处理组织与利益相关方问题:管理客户、老板、团队、阻力方、跨部门协作和组织政治。

优化运营与生产问题:用 QCD、stop-valve、流程标准化等方法定位质量、成本、交付问题。

支持职业发展:用于咨询式职业成长、mentor 管理、期望管理、边界管理、商务出差和高压环境导航。

中文

20 年复合年收益 30.56% 的交易策略

假设 2007 年投入 10 万美金执行该策略,截至 2026 年 5 月 13 日,收益如何?

期末资金:$17,437,177.91

累计收益率:+17,337.18%

年化 CAGR:30.56%

*2007 - 2010 用 QQQ 日收益 ×3 合成 TQQQ;TQQQ 上市后用真实 TQQQ 收盘价。现金收益按 0%,不计税费/滑点/分红再投资;

📊 QQQ 策略策略是如何运行的呢?

信号系统

判断标的:SPY(标普 500 ETF)

趋势指标:200 日 SMA(40 周近似)

波动率指标:VIX

施密特触发器

上边界:SPY > SMA200 × 1.04 → 牛市

下边界:SPY < SMA200 × 0.97 → 熊市,全现金

操作标的: TQQQ / QQQ / 现金

VIX 分档规则(牛市区间内)

VIX < 40 → 100% TQQQ

VIX 40-45 → 75% QQQ + 25% 现金

VIX 45-50 → 50% QQQ + 50% 现金

VIX 50-60 → 25% QQQ + 75% 现金

VIX ≥ 60 → 全部现金(硬停清仓)

VIX 回落规则

VIX 回落到 < 40 → 直接切回 100% TQQQ

优先级

1. VIX ≥ 60 → 全现金(极端保护)

2. SPY < SMA×0.97 → 全现金(熊市)

3. SPY > SMA×1.04 → 按VIX分档

4. 缓冲带 → 保持不变

我把这个策略做成了一个 Skill,并且设置了每日自动化,每晚 21:00 运行,计算当日 QQQ/TQQQ 策略,并通过已连接的 Gmail 发到发送到我自己的邮箱,Skill 已上传到了 Github:github.com/MichaelRochonn…

*上传的是 Codex Skill,如果是 Claude,可以直接发链接给 Claude 让 Claude 自行解析。

其实可以很明显的看到,在每一次市场大跌(08 年金融危机、22 年的大熊市)的后一年,都会有一个显著的收益率,在美股高企的当下,我会每天观察这个指标,等待一轮下跌后,再开始执行该策略,避免上来先回撤。

中文

用 AI 把金融建模能力做成 Skill,放在了 Github:github.com/MichaelRochonn…

你可以把这 12 个提示词做成的 Skill 安装到你的 Codex 或 Claude,随时调用提高工作效率。

如果你还觉得财务模型是投行、PE、咨询圈的“专业壁垒”,那你可能低估 AI 了。

现在,AI 已经可以帮你快速搭出一套非常像投行分析师工作流的模型框架:

DCF 估值模型

三张表财务模型

并购增厚/摊薄分析

LBO 杠杆收购模型

可比公司分析

可比交易分析

IPO 定价分析

债务承载能力模型

SOTP 分部估值

经营模型与单位经济

敏感性与情景分析

投资委员会 Memo

也就是说现在,如果你会写提示词,很多“从 0 到 1 搭框架”的工作,AI 几分钟就能给你第一版,直接让 AI 按照投行/PE 的工作方式输出。

比如下面这些场景,几乎都能直接套:

1. DCF 估值模型

适合做公司估值、投资判断、路演材料准备。

可以让 AI 一次性输出自由现金流预测、WACC、终值、敏感性分析、牛熊基准三种情景。

2. 三张表模型

适合创业公司融资、行业研究、内部预算。

让 AI 按收入、利润表、资产负债表、现金流量表完整勾稽,直接搭出 5 年模型骨架。

3. 并购增厚/摊薄分析

如果你在看收购、合并、协同效应,这个特别实用。

AI 可以帮你快速判断:这笔交易到底增厚 EPS,还是摊薄 EPS。

4. LBO 模型

适合 PE、并购基金、产业资本。

直接看资金来源与用途、债务偿还、退出估值、IRR 和现金回报倍数。

5. 可比公司分析 / 可比交易分析

做估值的人都知道,这两个几乎是标配。

AI 可以快速搭出 peer group、倍数区间、隐含估值,效率很高。

6. IPO 定价 / 债务承载能力 / SOTP

这些原本都属于比较“专业”的模型工作。

现在只要你把公司信息、行业背景、核心财务数据喂进去,AI 就能先给你出一版结构完整的分析框架。

7. 经营模型 / 情景分析 / 投委会 Memo

如果你是创业者、投资人、FA、战略岗,这几个会非常实用。

尤其是投委会 Memo,本质上就是把商业逻辑、财务逻辑、风险逻辑一次讲清楚。

不过我想说的是,AI 真正替代的,不只是“写字”和“做表”,而是那些过去必须依赖高薪专业人士才能快速完成的标准化分析流程。

你不一定要有金融背景,但你一定要学会怎么把问题描述清楚。未来真正拉开差距的,不只是“会不会建模”,

而是“会不会让 AI 按专业标准替你建模”。

如果你没有 Codex 或 Claude Cowork,12 个提示词的中文版可复制模板,我放在了下面,可以复制模版替换公司名、行业、财务数据,就能直接与你的 AI 对话使用。

你也可以将 Skill 安装到 Codex 或 Claude Cowork 之后,告诉你的 AI 你想做什么表,需要提供什么提示词,AI 会引导你使用这个 Skill,比如你说你想做一个 DCF,AI 会自动告诉你需要提供哪些数据。

1/DCF 估值模型

你是一名高盛的高级分析师。我需要你为[公司名称]制作一个完整的 DCF(折现现金流)估值模型。

请提供:

自由现金流预测:未来 5 年,并附带增长假设

WACC 计算:股权成本 + 债务成本的拆解

终值计算:永续增长法和退出倍数法两种方法

敏感性分析:不同假设下估值如何变化

折现率依据:为什么选择这个 WACC

关键驱动因素:哪些因素会让现金流上升或下降

可比公司:我们的假设与同行相比如何

估值区间:乐观情景、基础情景、悲观情景

请按照投行路演材料中的估值页面格式输出,并清晰展示公式。

公司信息:[描述公司、行业、财务情况]

2/三张表财务模型

你是摩根士丹利的一名副总裁。我需要你为[公司名称]制作一个完整的三张表财务模型。

请提供:

利润表:收入、成本、EBITDA、净利润(未来 5 年)

资产负债表:资产、负债、权益(未来 5 年)

现金流量表:经营、投资、融资活动(未来 5 年)

链接公式:三张表如何勾稽(净利润 → 现金流 → 资产负债表)

营运资本:应收、存货、应付如何变化

债务计划表:本金偿还和利息费用

关键假设:收入增长、利润率、资本开支占销售额比例

错误检查:资产负债表平衡和循环引用检查

请按 Excel 风格模型格式输出,并用通俗语言解释公式。

公司信息:[描述业务、当前财务情况、增长阶段]

3/并购增厚/摊薄分析

你是摩根大通的一名董事总经理。我需要一份关于[收购方]收购[目标公司]的增厚/摊薄分析。

请提供:

交易结构:现金与股票支付的比例,以及总对价

备考利润表:合并后公司的收益情况

每股收益影响:增厚或摊薄的百分比

协同效应:成本节约和收入协同机会,并附金额

融资来源:债务、账上现金或增发股权

信用影响:债务/EBITDA 比率如何变化

盈亏平衡分析:需要多少协同效应才能实现增厚

敏感性分析表:不同收购价格下 EPS 的影响

请按并购分析备忘录格式输出,并给出交易建议。

交易信息:[描述收购方、目标公司、交易规模、交易逻辑]

4/LBO(杠杆收购)模型

你是 KKR 的一名私募股权投资经理。我需要你为[公司名称]制作一个完整的 LBO 模型。

请提供:

资金来源与用途:交易如何融资(债务、股权、费用)

债务结构:高级债、夹层债、利率、财务约束

现金流清扫机制:多余现金如何用于偿债

退出情景:第 5 年战略出售或 IPO

IRR 计算:股权投资人的内部收益率

现金回报倍数:总回收资金 ÷ 初始股权投入

债务偿还计划:逐年本金下降情况

管理层假设:EBITDA 增长和利润率改善

请按私募股权投资委员会备忘录格式输出,并附回报分析。

公司信息:[描述公司、EBITDA、要价、行业]

5/可比公司分析(Comps)

你是花旗的一名股票研究分析师。我需要一份关于[公司名称]的交易可比公司分析。

请提供:

可比公司组:同一行业 10 到 15 家上市公司

交易倍数:每家可比公司的 EV/EBITDA、EV/Revenue、P/E

财务指标:收入、EBITDA、利润率,用于比较

估值区间:25 分位数、中位数、75 分位数倍数

隐含估值:按不同倍数推算我们公司的价值

调整项:为什么我们的公司应享有溢价或折价

增长比较:我们的增长与同行相比如何

质量筛选:哪些同行最可比,为什么

请按可比公司估值表格式输出,并突出关键倍数。

公司信息:[描述公司、财务数据、最接近的竞争对手]

6/可比交易分析

你是 Lazard 的一名并购银行家。我需要一份关于[公司/行业]的可比交易分析。

请提供:

交易样本池:过去 5 年内 15 到 20 笔相关并购交易

交易倍数:每笔交易的 EV/EBITDA、EV/Revenue

交易特征:收购方、目标公司、交易规模、日期、交易逻辑

溢价分析:相对交易前股价支付了多少控制权溢价

估值区间:25 分位数、中位数、75 分位数倍数

交易调整:战略买家 vs 财务买家、协同效应水平

市场环境:并购市场如何随时间变化

隐含估值:基于可比交易,我们公司值多少钱

请按并购估值分析格式输出,并附交易可比表。

公司信息:[描述公司、行业、潜在买家]

7/IPO 估值与定价分析

你是巴克莱的一名资本市场银行家。我需要一份关于[公司名称]的 IPO 定价分析。

请提供:

发行结构:新股发行 vs 老股出售,总募资额

IPO 前估值:募集资金进入前的公司估值

IPO 后估值:募集资金进入后的公司估值

可比 IPO:同一赛道近期上市项目及其定价倍数

估值区间:低、中、高三种每股价格情景

稀释分析:现有股东将被稀释多少

流通盘分析:上市后公开交易股份占公司比例

首日上涨预期:该行业典型的 IPO 折价/首日涨幅情况

请按 IPO 定价备忘录格式输出,并给出建议的发行价区间。

公司信息:[描述公司、财务情况、IPO 规模、可比公司]

8/信用分析与债务承载能力模型

你是瑞信的一名杠杆融资银行家。我需要一份关于[公司名称]的债务承载能力分析。

请提供:

EBITDA 分析:过去 3 年及未来 3 年预测

杠杆率:行业常见的总债务/EBITDA 水平

利息保障倍数:EBITDA/利息费用的最低门槛

债务结构:高级担保债、无担保债、次级债分层

财务约束:杠杆率、覆盖率等维护性条款

最大债务容量:公司在合理范围内最多可借多少

定价表:不同杠杆水平对应的利率

再融资分析:现有债务何时到期,需要何时展期

请按信用备忘录格式输出,并给出债务容量建议。

公司信息:[描述公司、当前债务、EBITDA、行业]

9/分部估值(SOTP)

你是 Evercore 的一名重组顾问。我需要一份关于[公司名称]的分部估值分析。

请提供:

业务分部:将公司拆分为不同运营板块

分部财务:各业务的收入、EBITDA、利润率

估值方法:每个分部最适合的方法(DCF、可比公司、倍数法)

分部价值:每个业务单元的单独估值

总部成本:应分摊或剔除的管理费用

债务分配:如何将债务分配给各业务

总价值:各部分价值之和,减债务,加现金

每股价值:SOTP 推导出的隐含股价

请按重组分析格式输出,并提供拆分估值情景。

公司信息:[描述公司、业务分部、财务数据]

10/经营模型与单位经济模型

你是 General Atlantic 的一名成长型股权投资人。我需要一份关于[公司名称]的详细经营模型。

请提供:

收入拆解:按客户、产品或地区自下而上的预测

单位经济:CAC、LTV、回本周期、单个单位毛利率

Cohort 分析:不同客户批次随时间的表现

关键驱动因素:哪些因素会推动收入和成本变化

情景规划:上行情景、基础情景、下行情景假设

烧钱速度:月度现金消耗和现金跑道测算

盈亏平衡分析:公司何时实现现金流转正

规模化假设:随着增长,单位经济如何改善

请按经营模型格式输出:第 1 年按月预测,第 2 到第 3 年按季度预测。

公司信息:[描述商业模式、当前指标、增长率]

11/敏感性与情景分析

你是 UBS 的一名风险管理副总裁。我需要一份关于[公司/模型]的敏感性和情景分析。

请提供:

单变量敏感性:单一变量变化时,估值如何变化(收入增长、利润率、WACC)

双变量敏感性:两个变量同时变化时,估值如何变化

情景构建:最佳情景(全部利好)、基础情景(最可能)、最差情景(全部不利)

蒙特卡洛输入:关键假设的概率分布

盈亏平衡分析:这笔交易成立必须满足哪些条件

下行保护:最坏情况下会坏到什么程度才会出问题

风险因素:对估值影响最大的 5 个假设

对冲策略:如何防范关键风险

请按风险分析备忘录格式输出,并附敏感性分析表和情景结果。

模型信息:[描述估值、关键假设、风险因素]

12/投资委员会备忘录

你是黑石的一名合伙人。我需要一份关于[交易/公司]的投资委员会备忘录。

请提供:

执行摘要:用 3 段概述机会(投资逻辑、回报、风险)

交易概览:结构、规模、资金用途、时间线

公司分析:商业模式、竞争地位、财务表现

行业分析:市场规模、增长、趋势、竞争格局

投资逻辑:这笔交易为什么能赚钱(3 到 5 个关键点)

估值总结:多种方法估值,并描述 football field chart

回报分析:IRR、现金回报倍数、退出情景

风险评估:前 5 大风险及缓释措施

投资建议:投还是不投,并清晰说明理由

请按投资委员会演示文稿大纲格式输出。

交易信息:[描述机会、交易条款、预期回报]

中文

把巴菲特从 1957 年到 2025 年之间所有《巴菲特致股东的信》,重新拆成知识图谱,尽量把里面那些真正稳定、真正反复出现的判断,整理成一套可以直接拿来用的框架,然后做成一个 Skill。

巴菲特致股东的信最有价值的地方,不只是它留下了很多经典观点,而是你能非常清楚地看到,一个顶级投资者是怎么一步一步修正自己、解释自己、也暴露自己错误的。某种意义上,这可能才是价值投资最精华的部分。

最后把巴菲特的投资框架,收敛成了 7 个判断维度:能力圈、护城河、管理层与文化、资本配置、资产负债表韧性、再投资跑道、估值与安全边际。

先看是不是好生意,再看是不是好价格。股票不是交易筹码,而是企业所有权的一部分。凡是那些看不懂、靠外部融资活着、管理层不坦诚、资本配置很差、或者护城河正在流失的公司,最好一开始就排除掉。

护城河这部分,又往下拆了几层,主要看成本优势、品牌与信任、切换成本和网络效应、监管或高效规模,以及“低有形资本投入但又有定价权”这几类东西。管理层这部分,重点看坦诚、激励、回购纪律、并购纪律,以及对失信行为是不是零容忍。估值这块,则尽量回到巴菲特更看重的那套逻辑,用 normalized owner earnings 做主锚,而不是拿 EBITDA 去讲故事。

同时把巴菲特理念本身的演化单独整理了一遍。

早期 1957 到 1969 年,他其实更偏烟蒂股和套利。后来在芒格的影响下,他才慢慢转向“以合理价格买优秀企业”。再往后,尤其是 1983 年之后,intrinsic value、economic goodwill 这些东西才被他讲得越来越完整。到了后面,moat、float、circle of competence、value-accretive repurchases 这些概念,才算真正彻底成型。

这部分特别重要。因为如果只记住巴菲特后来的结论,而不去看他是怎么走到这里的,很多理解其实会是扁的。

同时把他那些很有代表性的错误也保留了下来,因为这部分往往比正确更有价值。

比如伯克希尔纺织业务这个“便宜但烂生意”的原罪,turnaround 的迷思,Dexter Shoe 那次“拿极好的股票去换一个烂生意”,还有 PCC 这类“好公司也可能买贵”的例子。以及他在 2024 年的信里再次强调的那件事:会看错生意,也会看错人,但最严重的错,往往不是一开始看错,而是错了以后拖着不改。

这个 Skill 装好之后,可以直接拿来对话。

比如你可以问它:用巴菲特框架分析苹果,分析腾讯是不是符合巴菲特标准,或者按巴菲特框架给我写一份茅台投资备忘录。

如果是美股,它会优先走 SEC 和公司的官方 filings;如果是非美股,会优先看公司 IR、交易所和监管披露,再补行业资料和公开信息。最后给你的输出,会是一个相对结构化的结论:Strong fit / Watchlist / Weak fit / Reject / Outside competence,并把最关键的证据、缺失信息和风险点一起列出来。

就我目前对巴菲特投资理念的理解来说,分析整体还是比较贴合的。不过,如果对公司没有建立在大量的研究之上,只看这样一份报告,对很多并不非常了解公司、了解商业模式、了解企业文化的人来说,其实并不好消化,更谈不上直接拿来做投资决策。

所以这个 Skill 更适合做的,可能不是替你下结论,而是帮你把问题问对,把研究框架立住,把那些真正重要的判断先收拢起来。更多的功课,还是得自己慢慢做。

中文

费恩 retweetledi

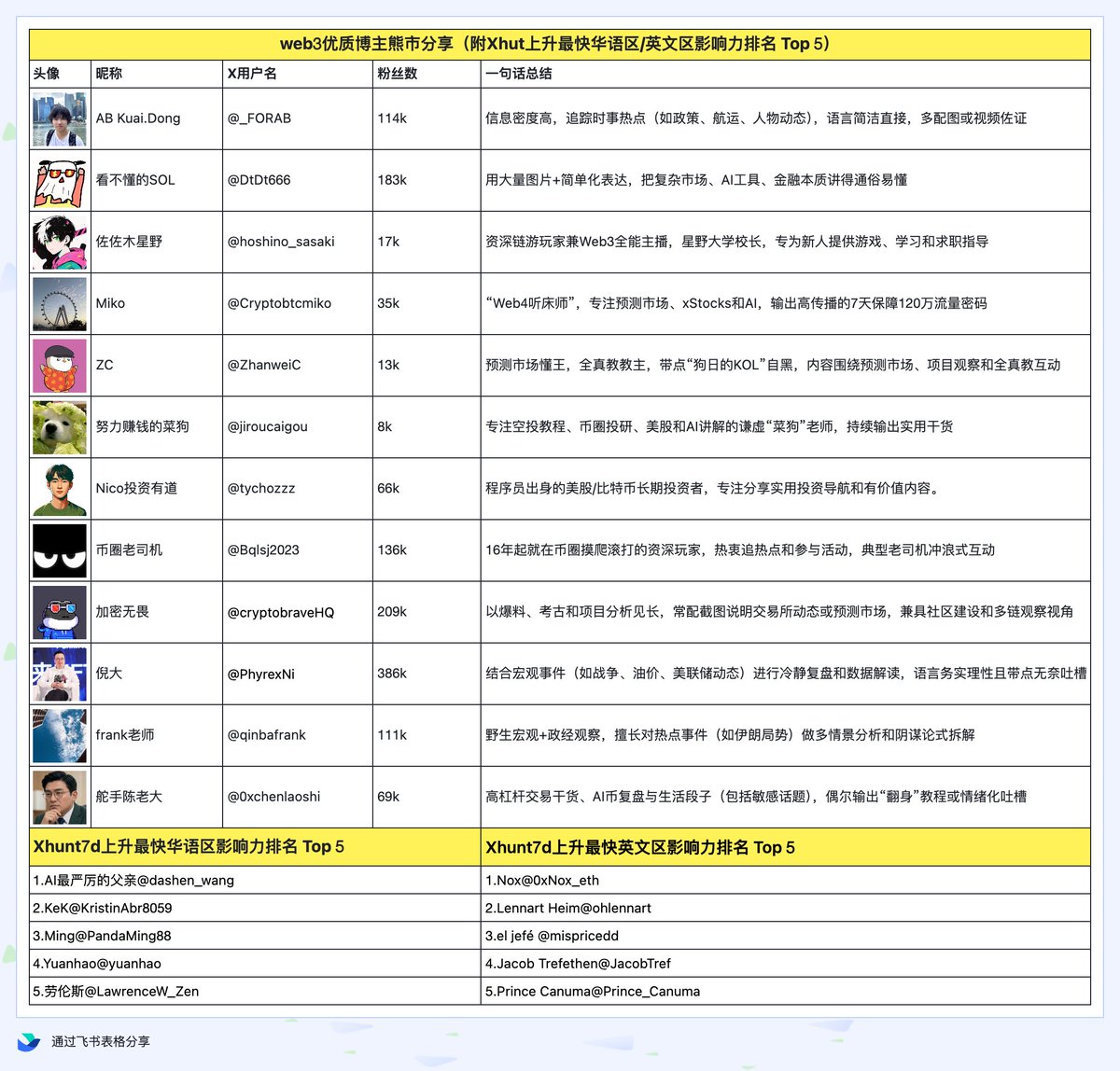

熊市优化你的时间线,优质博主推荐~另附近7天Xhunt上升最快华语区/英文区影响力排名 Top 5

AB老师@_FORAB,信息密度高,擅长追踪时事热点(如政策、航运、人物动态),结合个人观察和猜测,语言简洁直接,喜欢配图或视频佐证

看不懂的SOL @DtDt666,用大量图片+简单化表达,把复杂市场、AI工具、金融本质讲得通俗易懂

佐佐木星野 @hoshino_sasaki,资深链游玩家兼Web3全能主播,星野大学校长,专为新人提供游戏、学习和求职指导

Miko @Cryptobtcmiko,“Web4听床师”,常用生动调侃和生活化表达聊预测市场、Polymarket、xStocks和AI,输出高传播的7天保障120万流量密码

ZC @ZhanweiC,预测市场懂王,全真教教主,带点“狗日的KOL”自黑,内容围绕预测市场、项目观察和全真教互动

努力赚钱的菜狗 @jiroucaigou,专注空投教程、币圈投研、美股和AI讲解的谦虚“菜狗”老师,持续输出实用干货

Nico投资有道 @tychozzz,程序员出身的美股/比特币长期投资者,专注分享实用投资导航和有价值内容。

币圈老司机 @Bqlsj2023,16年起就在币圈摸爬滚打的资深玩家,热衷追热点和参与活动,典型老司机冲浪式互动

加密无畏 @cryptobraveHQ,以爆料、考古和项目分析见长,细节丰富、逻辑清晰,常配截图说明交易所动态或预测市场,兼具社区建设和多链观察视角

倪大@PhyrexNi,结合宏观事件(如战争、油价、美联储动态)进行冷静复盘和数据解读,语言务实理性且带点无奈吐槽

frank老师@qinbafrank,野生宏观+政经观察,擅长对热点事件(如伊朗局势)做多情景分析和阴谋论式拆解

舵手陈老大@0xchenlaoshi,风格大胆直接,常混杂高杠杆交易干货、AI币复盘与生活段子(包括敏感话题),偶尔输出“翻身”教程或情绪化吐槽

Xhunt近7天上升最快华语区影响力排名 Top 5

1. AI最严厉的父亲 @dashen_wang

2. KeK @KristinAbr8059

3. Ming @PandaMing88

4. Yuanhao @yuanhao

5. 劳伦斯@LawrenceW_Zen

Xhunt近7天上升最快英文区影响力排名 Top 5

1.Nox @0xNox_eth

2.Lennart Heim @ohlennart

3.el jefé @mispricedd

4.Jacob Trefethen @JacobTref

5.Prince Canuma @Prince_Canuma

中文

费恩 retweetledi

费恩 retweetledi

费恩 retweetledi