Tortue géniale

1K posts

SpaceX se rapproche de la plus grande introduction en bourse de tous les temps.

Français

Un data center IA, c'est des milliers de GPU qui se parlent en permanence.

Pour se parler, ils ont besoin de câbles. Pendant des années, ces câbles étaient en cuivre.

Le problème ?

Le cuivre chauffe.

Le cuivre ralentit.

Le cuivre ne suit plus.

Alors les ingénieurs ont trouvé une alternative : La lumière.

Au lieu de faire passer de l'électricité dans du métal, on fait passer des photons dans de la fibre de verre. La lumière ne chauffe pas. Elle ne ralentit pas. Elle ne connaît pas les limites du cuivre.

C'est ça, l'optique.

Et aujourd'hui, Meta, Microsoft, Google, Amazon remplacent massivement leur infra cuivre par de l'optique.

Résultat : un secteur entier explose (un peu) dans l'ombre des semiconducteurs.

4 noms que je suis sans que ce soit un conseil, juste les faits, faites aussi vos propres recherches :

→ Lumentum (LITE)

Les lasers et composants optiques au cœur des data centers. Q3 2026 : revenus +90% à $808M, marge opérationnelle 32%. Guidance Q4 : $960M à $1 milliard. P/E 2026 autour de 200x : c'est un titre de croissance pure. Le marché price déjà l'avenir.

→ Ciena (CIEN)

L'infrastructure réseau optique des hyperscalers. Q1 FY2026 : $1.43 milliard de revenus, +33%. EPS +111%. Guidance annuelle relevée à $5.9-$6.3 milliards. Les revenus directs avec les Cloud Providers ont explosé de 76% et représentent désormais 42% du total. Moins spéculatif, plus structurel.

→ Coherent (COHR)

Le partenaire direct de Nvidia sur l'optique. Q3 FY2026 : $1.8 milliard de revenus, +27%. Le segment Datacenter & Communications à $1.36 milliard, 75% du chiffre d'affaires total. Nvidia a investi $2 milliards en direct dans Coherent. Quand Nvidia met $2 milliards, c'est pas pour faire joli.

→ Applied Optoelectronics (AAOI)

Le pure-play, le plus small cap, le plus explosif. Guidance 2026 relevée à $1.1 milliard de revenus avec $140M de résultat opérationnel attendu. Encore déficitaire aujourd'hui, en train de construire 388 000 m² de capacité de production supplémentaire au Texas, avec un objectif de 650 000 unités de transceivers 800G et 1.6T par mois d'ici fin 2026. Plus de risque, donc plus de levier.

Ces 4 boîtes ne fabriquent pas les GPU.

Elles fabriquent ce sans quoi les GPU ne servent à rien.

C'est vrai qu'on parle d'IA tous les jours.

Nvidia, ChatGPT, les agents, les modèles.

Mais l'IA ce n'est pas qu'un logiciel. C'est une infrastructure physique : Des puces, des serveurs, des câbles, de la lumière.

Et souvent, les vrais mouvements ne sont pas là où tout le monde regarde.

Ils sont dans les rouages. Dans les composants que personne ne voit mais sans lesquels rien ne tourne.

C'est pour ça que je passe autant de temps à creuser l'écosystème complet. Pas pour être partout et mettre des billets sur tout. Mais pour comprendre où va l'argent réellement ... en tout cas c'était l'objectif ici.

Je vous ai mis qq graphiques pour illustrer tout ça , au moins se les mettre dans une watchlist lorsqu'il y aura des replis et pour que vous puissiez peut être creuser d'autres boites dans ce secteur ou dans d'autres qui sont lié à toute cette folie de l'IA.

Français

🚨ce recycleur discret de wafers usagés est en train d’exploser.

Phoenix Silicon International touche un plus haut historique !

Le business model : PSI ne fabrique pas de puces. PSI recycle les wafers usagés issus des process de test et de qualification de TSMC et des autres fabs.

Chaque fois que TSMC monte en cadence sur un nouveau nœud, N3, N2, A16, elle consomme des volumes massifs de wafers de qualification. Ces wafers ne finissent pas en poubelle. Ils passent chez des recycleurs comme PSI, qui les retraitent pour les remettre en circulation à coût réduit.

Plus TSMC s'agrandit, plus PSI travaille. C'est mécanique.

L'analyste CTBC (banque taiwanaise) projette un CAGR revenus de 32% sur 2025-2027. EPS estimé à 7,41 TWD en 2025, +70% sur un an.

Trois vecteurs de croissance simultanés :

1/hausse des volumes de wafers recyclés liée à l'expansion TSMC

2/Amélioration des marges par l'automatisation

3/Montée en puissance du wafer thinning pour l'empilement 3D et le packaging avancé.

Le wafer thinning, c'est l'amincissement des wafers pour les empilements CoWoS et HBM, un segment en forte accélération. PSI y prend position.

Un recycleur de wafers qui surfe sur l'expansion des fabs AI. Peu visible. Structurellement exposé à la croissance.

Phoenix Silicon International/昇陽半導體 (TPEX: 8028), spécialiste du recyclage et de l'amincissement de wafers, bénéficiaire direct de l'expansion des capacités avancées de TSMC.

Guide gratuit sur 10 actions taïwanaises pour 2026, lien en bio.

Français

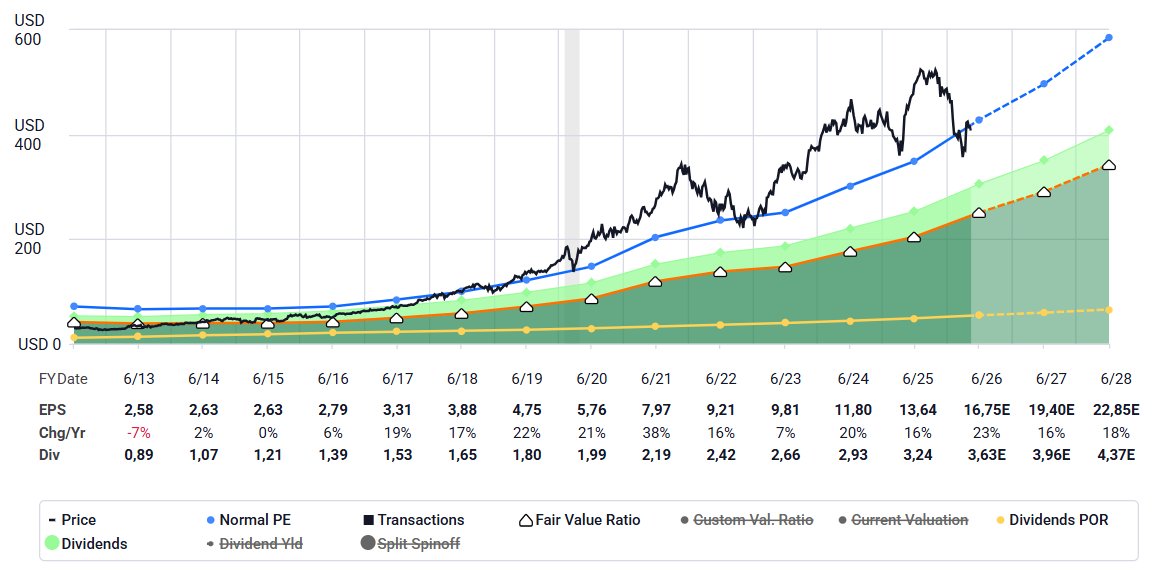

🇩🇰 Novo Nordisk : l’ange déchu enterré trop vite ou value trap ?

Avec avoir été proclamé leader contre l’obésité en 2023, Novo s’est vite fait rattraper par son adversaire américain Eli Lilly.

C’est mon analyse du dimanche 🧵👇

1-

Français

🚨 - C’est désormais officiel, SpaceX, la société spatiale d’Elon Musk, s’introduira en bourse le 12 juin prochain ! 📆

L’entreprise vise une valorisation de 2 000 milliards de $ lors de l’IPO, la plus importante de l’histoire.

Certains ici vont-ils rentrer sur le dossier ?👀

Français

@BourseAsieFR Très belle entreprise, PER correct de 27. On a loupé le décollage, mais encore très intéressant.

Français

AAEON Technology prévoit +20% de revenus sur l'année 2026. Carnet de commandes visible à six mois.

Le moat d'AAEON n'est pas dans le hardware générique. Il est dans la certification et l'intégration verticale sur des environnements industriels contraignants : fabs semi-conducteurs, robotique, défense, transport. Ces marchés ont des cycles de qualification longs. Une fois homologué, AAEON reste en place.

L'edge AI industriel, c'est précisément ce créneau : des systèmes embarqués qui tournent en local, sans dépendance cloud, dans des lignes de production, des équipements de fab ou des véhicules autonomes. Beaucoup de barrières à l'entrée.

La part AI dans les revenus passe de 20% en 2025 à 30% estimé en 2026. Les segments robotique, semi-conducteurs et défense sont attendus en doublement. Marge brute cible : 35%.

AAEON est une filiale d'ASUS depuis 2011. Cela lui donne un accès privilégié aux composants en période de tension sur les approvisionnements, un avantage concret dans le contexte actuel.

Ce n'est pas un nom qui circule dans les discussions sur l'IA mais c'est un acteur de niche.

Ticker : AAEON Technology Inc. (6579.TW)

Français

Je commence sincèrement à réfléchir de plus en plus au fait de transférer mon PEA de BoursoBank vers un autre courtier.

Et pourtant, vous savez que j’ai longtemps apprécié et recommandé la plateforme autour de moi pour sa simplicité, son interface et son accessibilité pour les investisseurs particuliers.

Mais avec le temps, certains points commencent quand même à devenir frustrants :

• Des frais qui deviennent moins compétitifs qu’avant

• Certaines fourchettes minimum de prix assez pénalisantes sur les ordres

• Des limitations qui compliquent parfois l’investissement au quotidien

Quand on investit régulièrement sur le long terme, tous ces détails finissent forcément par compter.

Surtout aujourd’hui, dans un marché où certains courtiers comme par exemple XTB, Trade Republic ou encore Fortuneo proposent des frais extrêmement faibles, voire inexistants sur certains produits.

Forcément, cela pousse beaucoup d’investisseurs à comparer davantage les offres et à se poser des questions.

Je trouve ça dommage parce que Bourso reste malgré tout une plateforme solide sur énormément d’aspects et avec un vrai potentiel.

Mais honnêtement, si rien n’évolue concernant certains frais et conditions d’exécution, je pense sérieusement envisager un transfert de mon PEA dans les prochains mois.

Je serais curieux d’avoir vos retours d’expérience.

Pour le PEA, vous êtes chez quel courtier actuellement et pourquoi ? 🤔💬

chloe 🇫🇷@Zoeillle

1 an et 4 mois après 🎉🎉🥳🥳cc @vincent_ard

Français

$EL Essilor - le couteau continue de tomber... -50% depuis les plus hauts. Du monde sur le dossier ?

Français

Les problèmes sont loin d’être terminés pour Samsung Electronics... Hynix/MU 🚀

Wall St Engine@wallstengine

SAMSUNG ELECTRONIC, SOUTH KOREAN LABOUR UNION FAIL TO REACH PAY DEAL - UNION

Français

📈 Comment investir en bourse ?

💡 Voici mon guide simple et pratique pour avoir les bases.

J’ai mis à jour la première version de l’année dernière.

C’est parti 🧵👇

1-

Français

Français

14-

🎁 BONUS 🎁

Puisque X peut devenir un bon réseau d’information et d’échange, si on suit les bonnes personnes, voici ma sélection de comptes à suivre que je vous recommande :

👉 @hibooexpert : pour suivre l’actualité des marchés et des valeurs

👉 @Tino_Bourse : l’actualité au quotidien et ses superbes vidéos hebdomadaires

👉 @bourseko : avec @Loris_Dalleau, @Abdallah_Bnm et Xavier Delmas, une de mes meilleures newsletters à dévorer chaque semaine

👉 @finneko_prgrm : pour la qualité d’analyse macro

👉 @MatthiasBaccino : pour suivre l’actualité des marchés et son travail sur la démocratisation de la finance

👉 @XFenaux : un travail de suivi des marchés au quotidien de qualité

👉 @fuckthedip : suivi des valeurs et des marchés au quotidien

👉 @Baggr_fr : un des sites que j’utilise le plus pour l’analyse de société co-fondé par @IQInvestFR et @MathieuJ_X

👉 @Barnabebourse : l’actualité des marchés et suivi de valeurs

👉 @AlphaBourse_ : l’actualité des marchés et suivi de valeurs

👉 @Metamorphose_47 : pour l’actu quotidienne et sa chaîne YouTube pleine d’humour mais toujours intéressante

👉 @FlasheurInvest : pour l’actualité quotidienne

J’en oubli, je ne peux pas citer tout le monde n’hésitez pas à partager de votre côté les comptes à suivre.

Désolé pour ceux que je n’ai pas cité vous êtes beaucoup à partager et faire du bon contenu.

Français

@BourseAsieFR En tout cas, j'ai doublé ma ligne grace à tes infos. 🙏

Français

Hynix, record sur record ....

Babyfolio@babyfolio

SK Hynix up 15% 🟢 on EU exchange 👀 Do you think KR $000660 will do the same?

English

Tortue géniale retweetledi

🚨Le conflit USA-Iran vient de rendre le stockage d’énergie taïwanais stratégique

L'effet structurel est lisible : la dépendance aux énergies fossiles est désormais perçue comme un risque de sécurité nationale, pas seulement un enjeu climatique. Les capitaux pivotent vers les infrastructures électriques alternatives.

Le calendrier accélère une tendance déjà en place. La demande électrique des data centers IA devrait doubler d'ici 2030. La conjonction d'une demande algorithmique en explosion et d'une offre fossile sous pression géopolitique crée une urgence d'investissement sur trois segments : la production d'énergie renouvelable, le transport (réseaux intelligents), et le stockage.

Pour la chaîne taïwanaise, c'est le même signal que celui tracé ici depuis plusieurs mois : le stockage d'énergie n'est plus un thème de niche ESG. Delta Electronics sur la gestion d'alimentation et de refroidissement, Seetel New Energy sur le stockage de grande capacité, sont positionnés sur exactement ce point de convergence.

📊 Delta Electronics (TPE : 2308), Seetel New Energy (TPEX : 7740)

Français

@BourseAsieFR Des PER très élèves, surtout Landmark 😱. Et c'est Grand Plastic Techno. Merci

Français

🚨🇹🇼Pendant que tout le monde regarde TSMC, le plus gros ETF semi de Taïwan ajoute discrètement LandMark Optoelectronics, Nanya et GPTC

Premier thème : la mémoire. Nanya Technology (TPE : 2408) et Winbond Electronics (TPE : 2344) entrent dans l'indice pour la première fois, après avoir passé le filtre ROIC. Le gestionnaire cite un super-cycle mémoire en cours, avec des prix attendus en hausse jusqu'au premier trimestre 2027.

Deuxième thème : le CPO et la photonique. LandMark Optoelectronics (TPE : 3081) est ajouté. C'est le leader asiatique de l'épitaxie InP, composant amont critique dans les architectures CPO pour la transmission 800G et 1,6T. Exactement le type de nom invisible Taiwanais que ce canal suit depuis plusieurs mois.

Troisième thème : les équipements de procédé humide pour l'advanced packaging. GPTC (TPEX : 3131) et All Ring Tech (TPE : 6187) voient leur pondération augmenter, portés par la demande CoWoS et la stratégie de TSMC de porter le taux de localisation de ses équipements de 15% à 30%.

Ce qui est exclu est aussi instructif : cinq noms sortent, dont des acteurs de distribution et de matériaux standard. Le portefeuille se resserre autour des technologies à barrière d'entrée élevée.

Un rebalancement d'ETF ne crée pas de tendance. Il la confirme. Quand 420 milliards TWD basculent vers mémoire, CPO et équipements avancés, c'est que le consensus institutionnel taïwanais a tranché sur la direction du prochain cycle.

📊 LandMark Optoelectronics (TPE : 3081), Grand Process Technology (TPEX : 3131), Nanya Technology (TPE : 2408), Winbond Electronics (TPE : 2344)

📊 Guide gratuit sur 10 actions taïwanaises pour 2026, lien en bio.

Français

English

@analystecurieux @hibooexpert @Tino_Bourse Je suis rentré il y a pas si longtemps grâce au profit que j'ai fait avec TotalEnergie

Français

Faut-il investir dans EssilorLuxottica ?

C’est l’analyse de ce dimanche en compagnie de @hibooexpert et @Tino_Bourse pour la partie technique 📈

C’est parti 🧵👇

1-

Français

@BourseAsieFR Je viens de vendre ma ligne avec une belle plu-value. Merci 🙏

Français

🇹🇼 Meta, Google, Amazon abandonnent Nvidia pour leurs propres puces. Elles doivent toutes passer par la même société taïwanaise. Pas par choix. Global Unichip. Le péage invisible des ASIC

Global Unichip. $3443.TW. Hsinchu. Filiale TSMC à 34,84%.

Quand Meta, Google ou Amazon décident de concevoir leur propre accélérateur IA plutôt que d'acheter du Nvidia, elles ont besoin d'un bureau d'architecture spécialisé qui maîtrise les nœuds de fabrication les plus avancés. GUC est ce bureau.

Concrètement : GUC dessine la puce. TSMC la fabrique. Le client reçoit un accélérateur IA sur mesure, optimisé pour ses propres modèles, impossible à copier par un concurrent.

Meta et son puce MTIA est un client public confirmé. Les autres hyperscalers ne sont pas communiqués, mais les chiffres révèlent tout.

FY2025, records historiques :

Chiffre d'affaires annuel : NT$34,14 milliards, soit environ 922 millions d'euros. +36,3% en un an. Premier franchissement du milliard de dollars de CA. Q4 2025 seul : +45% vs Q3. Ce n'est pas une accélération graduelle. C'est une inflexion brutale tirée par les premiers ASICs en 3 nanomètres livrés en volume aux hyperscalers.

Bénéfice net FY2025 : NT$3,77 milliards, soit environ 102 millions d'euros.

Le fossé concurrentiel que personne n'explique :

Alchip et Faraday font le même métier. Mais GUC est consolidée dans les comptes TSMC depuis 2008. Elle accède aux nouveaux nœuds de fabrication (3nm, 2nm) avant tout le monde, et co-développe les outils de conception avec TSMC directement. Changer de partenaire design pour un hyperscaler signifie des années de requalification. Le fossé est structurel.

Le signal pour 2026 :

Amazon, Google, Microsoft et Meta ont toutes accéléré leurs programmes de puces custom en 2025. Chaque nouveau programme est un contrat GUC potentiel. La croissance de +36% FY2025 est le reflet direct de cette tendance. Elle ne ralentit pas.

Consensus 16 analystes : NT$2 925 de cours cible sur $3443.TW.

Français

@CryptoAyor C'est clair. Je vais poster des photos de mes pieds 😂

Français

Je vais créer un compte OnlyFan c'est pas possible

The Iced Coffee Hour@TheICHpodcast

Sophie Rain reveals she paid $30,000,000 in taxes on $83,000,000 earnings from OnlyFans🤯 “I made $83M last year total… so I paid 37% of that”

Français