Sabitlenmiş Tweet

Mads

2.2K posts

Mads

@MKej88

"Risk never looks like risk when it’s generating a high return" - Howard Marks. I markedet siden 2008.

The frozen wasteland of Norway Katılım Haziran 2009

403 Takip Edilen764 Takipçiler

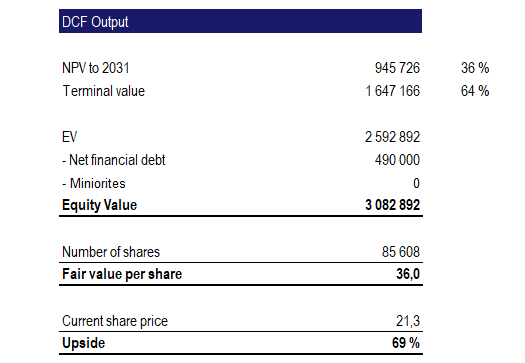

Generalforsamlingen i $NORTHM nærmer seg, og på nettsiden under ligger det nå en kort og oversiktlig gjennomgang av det jeg mener er et av de skjeveste kapitalallokeringsregnestykkene på børs i dag.

Støtten på nettsiden har så langt vært mye større enn ventet, noe som tyder på at mange aksjonærer ser den samme asymmetrien i caset.

Kort om caset: North Media handles fortsatt med rundt 70 % rabatt til NAV. Bare aksjer og eiendom alene tilsvarer en verdi godt over dagens mcap, og da har vi verken tatt med cashen, som utgjør rundt 13 % av mcap, eller driften, som i en SOTP-vurdering alene kan forsvare over 200 % av mcap.

Historien viser også hvor kraftig dette kan slå ut når tilbakekjøpene faktisk blir store nok.

(1) Topdanmark viste det over tid: 72 % av aksjene ble slettet, og totalavkastningen endte rundt 20 % årlig fra 1999 til 2019.

(2) Jyske Bank er et nyere eksempel. Siden 2020 er aksjebasen kuttet med 15 %, samtidig som aksjen har steget rundt 285 %.

(3) Otello viste det samme. 10 % av antall aksjer ble kjøpt tilbake i 2025, og aksjen steg 138 % samme år.

Når rabatten er stor nok og tilbakekjøpene er store nok, kan totalavkastningen bli langt større enn markedet først tror.

Under legger jeg også en kort tråd med noen slides som forklarer caset steg for steg. De samme slidene, og enkle Excel-filer som viser regnestykkene, ligger også på siden for dem som vil gå dypere.

idealkapital.no/north-media/

Norsk

@Th__Nielsen Ser en økning i kommentarer som: «modellen funker ikke lengre» så tror bunnen er inne 😅

Norsk

Takk som spør. Det har vært ørlitt bedring i det siste. Fire siste dagene er fondet opp, ikke mye riktignok men det går i rett retning.

Endringene har helt klart bidratt positivt. Royal Unibrew, Elisa og Kone har bidratt bra, samme med BioGaia siste dagene. Selv Sectra har gått opp (fikk en kontrakt) selvom det er en liten posisjon foreløpig (så får vi se på mandag hvordan dette cybersecurity temaet fra i går påvirker de). Europris som også er en liten posisjon har gått litt oppover. I Sagax var jeg litt for tidlig ute viser det seg i ettertid, men kom seg litt med resten av eiendomssektoren i går den også.

Av posisjonene fra tidligere har det løsna litt i Bouvet, Betsson, Evolution, Bahnhof og Paradox, mens Novo og Admicom har gått videre ned (begge heldigvis mindre posisjoner nå). Så får vi se om Admicom kommer i gang med tilbakekjøp etterhvert.

Så kanskje det er lys i enden av tunellen, vi får ta en dag av gangen

Ravnanger Tveiten@RavnangerT

@Th__Nielsen Når tror du en vil merke endringene du har gjort ved å ta inn flere selskaper i First Veritas fondet?

Norsk

A Conexão Norueguesa (#BMOB3 & Opera)

Muita gente acha que a Bemobi é uma "Small Cap brasileira". Errado. Ela é o braço de LatAm de um gigante global de tecnologia.

1. O Dono da Bola (Otello Corp):O controlador da Bemobi não é um fundo qualquer da Faria Lima. É a Otello Corporation ASA, listada na Bolsa de Oslo (Noruega). Quem é a Otello? É simplesmente o novo nome da holding que fundou o Opera Browser. Sim, aquele navegador com o "O" vermelho que você usava no Nokia tijolão e que hoje tem 300 milhões de usuários.

2. O DNA do Negócio:A Bemobi nasceu dentro da M4U, mas foi comprada pela Opera em 2015 para ser o motor de monetização de apps em mercados emergentes. A tecnologia de compressão de dados do Opera (que fazia a internet rodar rápida no 3G) é "prima" da tecnologia de Loop/Canais que a Bemobi usa para falar com sistemas de Telecom.

3. A Ponte para a Europa (O Upside Oculto):Por que isso importa? Porque a Bemobi não está indo para a Europa "do zero". Ela está usando a rede de relacionamentos da Otello/Opera para plugar seus produtos de SaaS e Pagamentos.

Movimento Recente: A Bemobi já iniciou operações na Inglaterra e Espanha.

O Produto: Não é recarga. É SaaS de Pagamento e Soluções Digitais para operadoras europeias que querem copiar o sucesso do modelo brasileiro de "Recorrência no Boleto/Fatura".

Resumo da Tese:Você compra uma empresa brasileira barata, mas leva de brinde uma plataforma internacional com "Passaporte Europeu" e backing de quem inventou a internet móvel moderna. 🌍🇳🇴 #BMOB3 #Opera #Otello #TechGlobal

Português

Danske Bank anbefaler nå at kundene har opptil 5% av porteføljen sin i gull. Selv har jeg hatt noen få % gullgruve-ETFer i porteføljen siden 2020, og doblet i april 2025. Som en hedge og økt diversifisering. Jeg foretrekker gullgruve-ETFer fremfor fysysk gull. Hva tenker andre?

Norsk

@HanFarStockUp Fantastisk episode! Den han sier om analytikere bør alle høre.

Dansk

StockUp - Episode 115🎧🎙️

Når noe blir for billig med Preben Rasch-Olsen

"Most turnarounds don't turn", men det er i disse farvann Preben Rasch-Olsen finner selskaper han mener er for billige til å unngå. Vi diskuterer mye rundt fundamental analyse og prosessen hans.

Vel lytt!

Norsk

My portfolio finished the year up around 62%, mainly driven by $OTEC, $TKA, $EVC, and $TNZ.

I’ll be publishing a more detailed 2025 portfolio review in the coming days. Wishing everyone a happy new year🥳

TheOracleOfOslo@BuffDawgg

Several on fintwit will likely post bigger YTD returns, but I’m pleased with the mix of results + steadiness so far. $TNZ, $TKA and $OTEC have been the main drivers of both Q3 and YTD performance. Closing in on +50% despite FX drag, and hoping for an even stronger Q4.

English

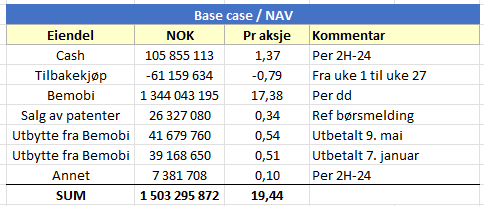

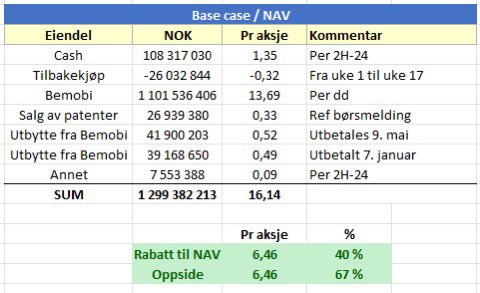

Bemobi på all-time high i dag og - det synes i NAV

$OTEC handler fortsatt med ~23 % rabatt ifølge mine beregninger. Ja, caset har gått en del og rabatten er mindre enn før, men det kan være mer i vente for den tålmodige.

Bemobi leverer der det teller og stadig nye all-time highs er en tydelig indikasjon på at det lønner seg å levere sterkt over tid. Cashen flyter og buyback-programmet deres ruller videre.

På OTEC-siden er insentivene nå helt på linje med oss etter EGM - monetisering av posten er belønnet. JCP-drypp og løpende buybacks strammer strukturen.

Hvorfor jeg liker det her: NAV stiger, rabatten er fortsatt solid, og vi har to klare veier til verdi - enten Bemobi fortsetter å compoude, eller OTEC selger i blokker og synliggjør verdier.

Tålmodighet kan bli premien.

Dansk

@DividendExcess @BjornErikZM Kan anbefale ArticPodden. Spesielt den med Espedal.

Norsk

Fra seriøs og god podcast til tull og tøys? Hva skjer?

I et bear marked er børsen "kanskje" på vei nedover.

Forklaringen på IPO er mer forvirrende enn å bare kalle det en børsnotering.

Savner @BjornErikZM

Norsk

@MKej88 @Shareville @Nordnet Osäker. Vi ska se över hela notifications hub och vad som blir push men tar med din kommentar till teamet. Tack!

Svenska

Leaving 2023 releases behind us, here's a new release adding to the @Shareville experience in @Nordnet app and web: Trades are now live for Shareville profiles.

#alwaysbeshipping #Shareville

English

@aksjefokus @krisragn Ja, beste å vente til de legger ned fondet. Ref DNB Navigator 😅

Norsk

Forsvar er hett på børs - spørsmålet er om prisingen kan «forsvares»

Kjedet meg litt, så begynte å regne på de 25 største posisjonene (~90%) i DNB European Defence: vektet earnings yield (FY25e) er nå rundt 3%..

En klok mann sa en gang: «Be fearful when others are greedy».

Ikke misforstå meg: forsvar er viktig, fulgt av mange kvalitetsselskaper med gode vekstutsikter. Men alt har en pris - når snittet av disse aksjene er priset til 31x fremtidig inntjening, da er margin of safety relativt lav.

Norsk

Beklager forsinkelsen. E03 er ute nå 🎧

Ukens tematikk:

Trump vs. Zelensky, AI-kjærester, olje, psilocybin & alkoholvaner, SPAC-comeback og Opendoor +600%.

Har dere innspill til temaer eller spørsmål? Gi lyd, så tar vi det med i neste episode.

Norsk

Veksten er bred og av bedre kvalitet: TPV rundt +29 %, Payments ca. 36,5 % av inntektene, bruttomargin rundt 73 og EBITDA-margin rundt 34. Kontantprofilen er solid (OCF ~45m, ~75 % konvertering), og de kan dele ut (IoE 30m) samtidig som likviditeten er god (~490m). Dette betyr at vi får høyere run-rate-synlighet, noe jeg liker

Norsk

Bemobi leverte Q2 og jeg har oppdatert modellen - alltid digg med 69(% oppside). Jeg leser dette som risiko tatt enda mer av bordet: mixen flyttes mot Payments/SaaS, bruttomarginen tikker opp, kontantstrømmen henger godt med. For $OTEC betyr det at hovedmotoren faktisk gjør jobben.

Norsk

@DividendExcess Stadig oftere lurer jeg på hva i h... som egentlig foregår i dette landet 🤦♂️

Norsk

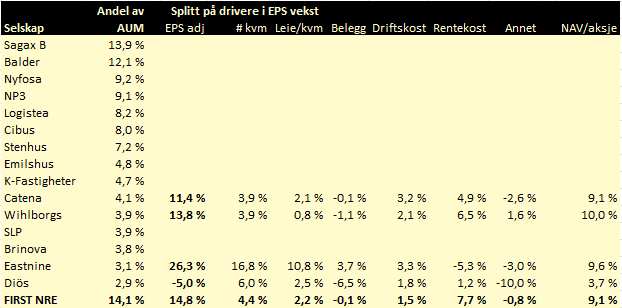

Fire selskaper som utgjør rundt 14% av forvaltningskapitalen til First Nordic Real Estate har allerede rapportert Q2 tall. Justert EPS er snitt opp 14.8% Å/Å, drevet hovedsakelig av lavere renter (7.7%), men også antall kvm og leie per kvm bidrar positivt med hhv 4.4% og 2.2%. NAV (eller VEK som non kaller det) per aksje er opp 9.1% Å/Å. $CATE $WIHL $EAST $DIOS

Norsk

acionistas e tem demonstrado isso com cada ato até agora)

Tenho ações da Otello e posso comprar e vender a qualquer momento. Faça sua própria análise.

Português

A Bemobi #BMOB3 continua atingindo novas máximas em 52 semanas e tem tido um dos melhores desempenhos do mercado brasileiro este ano.

Português