Mike retweetledi

Mike

1.7K posts

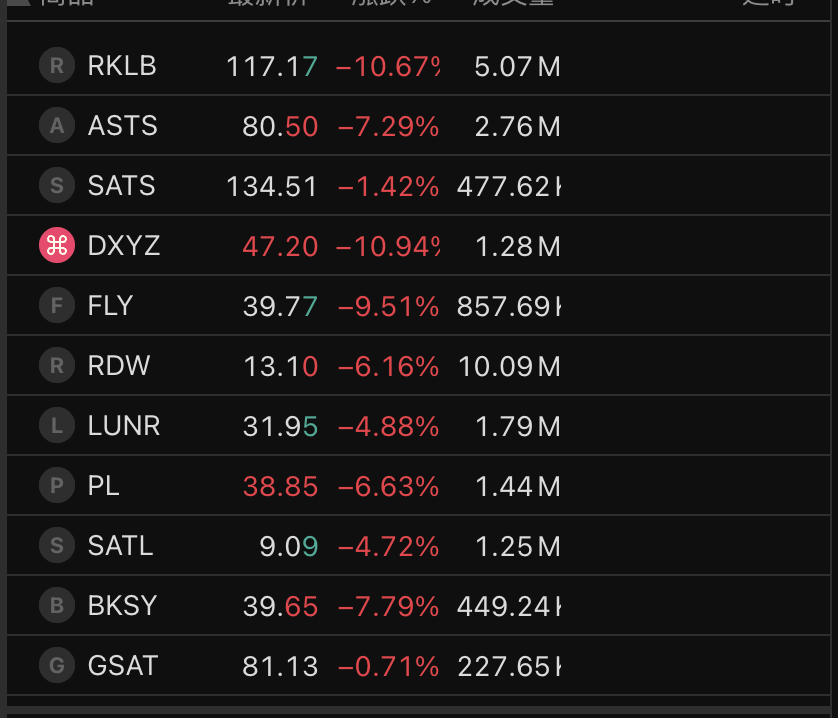

一图看懂SpaceX 超级IPO 深度解析 01. 上市时间 据路透社2026年5月16日消息,SpaceX已大幅提前上市计划:6月11日确定发行价格,6月12日正式登陆纳斯达克,比原计划提前近两周。这将成为历史上最大规模IPO之一,预计融资250-750亿美元,目标估值1.5-1.75万亿美元,有望冲击2万亿大关。 02. 估值演变与核心驱动 SpaceX估值在过去十年呈现爆发式增长: 2015年仅120亿美元(早期创业+DARPA支持) 2021年跃升至1000亿美元(实现盈利+Starlink启动) 2024年12月达到3500亿美元(Starlink用户爆发增长) 2025年12月进一步攀升至8000亿美元(流动性充裕+业绩兑现);2026年6月已达1.75万亿美元,主要得益于“主航道叙事”与稀缺性溢价。 Starlink是绝对核心,贡献公司50%-80%营收,全球用户超1000万(2026年2月),EBITDA利润率高达63%,远超谷歌和Meta。它为全球数十亿无稳定互联网接入的人群提供服务,具备极强的基础设施属性和竞争壁垒。 火箭业务方面,Starship可重复使用技术持续成熟,NASA及军方合同稳定,为未来火星探索和星际运输提供支撑。 SpaceX已转型为卫星互联网 + 太空基础设施平台。 Starlink的高毛利和高增长让其估值逻辑远超传统航天股,更像“太空版亚马逊+电信巨头”。在“人类成为多行星物种”的宏大叙事下,1.75万亿美元估值虽激进,但稀缺性溢价显著合理。 03. IPO提前与特殊安排 提前上市得益于SEC审核加速和市场认购火爆(国内大户转让溢价高)。发行结构亮点突出:散户份额高达30%(常规IPO仅5-10%),马斯克看好散户的信仰与长期持有意愿。同时,承销商需订阅xAI Grok服务,每年支付数千万美元“入场费”,体现Musk生态闭环。 xAI合并潜在风险 2026年2月合并xAI带来一定压力:xAI估值2500亿美元,但营收低、每月烧钱约10亿美元,联合创始人已全部离职。SpaceX约175亿美元债务将通过IPO偿还,可能影响短期财报。传统估值模型在此失效(市销率超100倍),被市场人士称为“没有对标物”。 xAI合并是双刃剑:正面注入AI+边缘计算叙事(轨道数据中心、Grok集成Starlink),提升想象空间;负面是短期财务拖累。若Starlink和Starship持续超预期,市场易接受;否则上市后波动会加大。 投资观察视角 积极面:三重护城河(火箭回收技术、Starlink低轨网络、政府合同),长期成长天花板极高,涵盖全球互联网普及、太空旅游、资源开采乃至行星殖民。马斯克的执行力和叙事能力进一步增强散户信心。 风险点:高估值执行压力、监管与地缘政治挑战、xAI整合效果,以及亚马逊Kuiper、中国星链等竞争。 SpaceX此次IPO不仅是公司上市,更是一张通往人类太空时代的门票。它融合硬科技、基础设施与高增长故事,在AI+太空热潮中稀缺性突出。适合长期看好太空与科技趋势的投资者,但短期波动较大,建议关注上市后首份财报和Starship测试进展。

越来越多人开始用高杠杆追涨。 目前美国 2倍、3倍杠杆股票ETF 总市场敞口已经达到: 3370亿美元历史新高。 其中: 3倍杠杆ETF:2090亿美元 2倍杠杆ETF:1280亿美元 过去6年暴增超过500%。 美股市场已经从“投资”逐渐进入: 高杠杆 + 高情绪 + 高波动 的投机阶段。

Chinese Holdings of U.S. Treasuries have fallen to their lowest level since the Global Financial Crisis 🚨🚨

越来越多顶尖AI人才正在从美国硅谷回流中国,他们曾受过中美高等教育,拥有丰富的科研和产业经验,成为影响中国AI产业的关键人物。跨国人才过去对中美乃至全球科技进步都起到巨大推动作用,但在大国博弈下,选择什么体系以及为谁出力不再只是单纯的个人... #Echobox=1778968360" target="_blank" rel="nofollow noopener">zaobao.com.sg/news/china/sto…