Sabitlenmiş Tweet

@francediplo La misère du langage diplomatique français face aux conséquences néfastes de sa propre politiques étrangère. Une schizophrénie au goût amer...

Français

Pi-Kay

5.5K posts

@Pipeassiette

Amateur du mauvais goût ambiant de notre époque

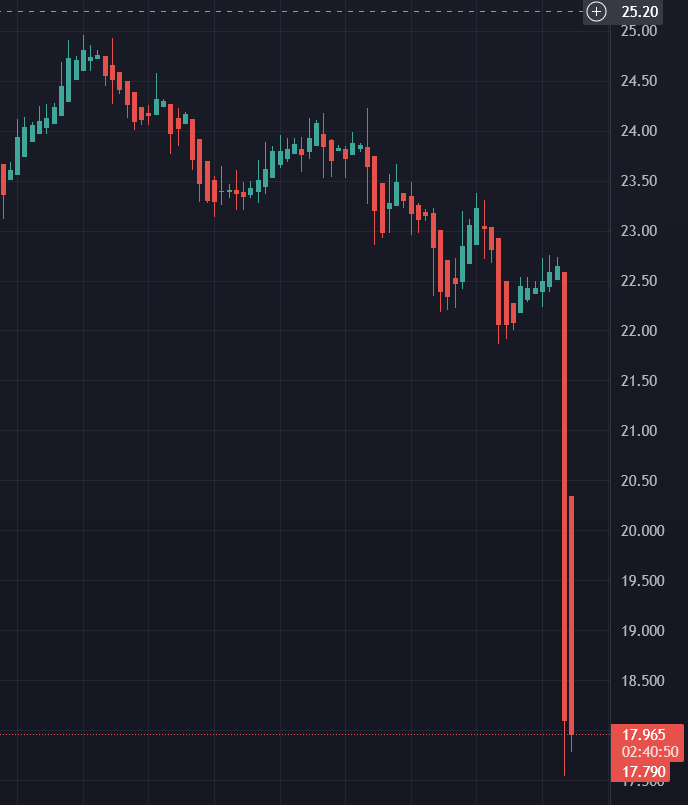

🇯🇵 On entend beaucoup de choses en ce moment autour du Japon : hausse des rendements obligataires, fin du contrôle de la courbe, normalisation monétaire, pression sur le yen… et forcément, ça relance tout le narratif du “grand dénouement” du carry trade ou du risque systémique sur la dette japonaise. On fait donc le point. 🤦♂️ Le Japon navigue aujourd’hui dans un environnement macro fragile pour ne pas dire mauvais : la croissance tourne négative, l’inflation reste élevée pour un pays qui sort juste de trente ans de déflation, le yen est en PLS, et le marché obligataire reprend enfin une dynamique “normale” après dix ans de pilotage automatique via le Yield Curve Control (YCC). À cela s’ajoute un exécutif beaucoup plus interventionniste, ce qui augmente le risque d’un dérapage budgétaire au pire moment. 🤔 Mais fragile ne veut pas dire explosif. Le système japonais est très particulier : il tient non pas parce qu’il est sain, mais parce qu’il est extrêmement contrôlé et largement domestique. L’État doit gérer une dette colossale mais cette dette est détenue à plus de 90% par des acteurs japonais. Ça limite énormément le risque de fuite soudaine de capitaux ou de panique internationale. Aussi, la Bank Of Japan (BOJ) reste un amortisseur massif : elle peut intervenir à tout moment pour empêcher une envolée désordonnée des taux. C’est d’ailleurs pour ça que les rendements montent, mais pas “follement”. Personne ne croit à un 10 ans à 3/4%, parce que le Japon ne pourrait tout simplement pas le supporter. 📈 Ce qu’on voit aujourd’hui sur les taux japonais, c’est surtout un repricing logique : le marché réintègre l’inflation, les risques sur la croissance, le risque budgétaire futur et la sortie progressive du YCC. Rien d’irrationnel là-dedans. Le Japon redevient un marché obligataire “normal” après dix ans d’anesthésie monétaire. 💸 Le même phénomène vaut pour le carry trade : tant que les taux japonais restent plus bas que les taux américains et européens, l’arbitrage yen/actifs risqués reste attractif. Si les taux japonais montaient trop vite, là oui, le carry s’effondrerait. Mais ce scénario extrême est justement celui que la BOJ ne peut pas laisser se produire, parce qu’il ferait imploser le modèle fiscal. Donc le carry s’adapte et peut s’alléger par phases si le yen se renforce trop vite, mais il ne disparaît pas dans un choc soudain. ⚠️ Le vrai risque, celui qui pourrait réellement faire mal, ce n’est pas la normalisation de la BOJ. C’est une combinaison explosive : un gouvernement qui creuse encore les déficits dans une économie qui ralentit, une inflation toujours trop élevée, un yen instable, et un marché obligataire qui commence à tester les limites du système. Là, oui, il y a une zone dangereuse. On y est aujourd’hui : Takaichi renforce la probabilité d’un Japon plus dépensier, moins discipliné, plus imprévisible, et ça arrive dans un contexte où le pays doit éviter les dérapages budgétaires. 🤷♂️ Ce scénario ne signifie pas “krach imminent” mais plutôt “vulnérabilité augmentée”. Le Japon peut rester dans un équilibre précaire longtemps tant que la BOJ garde la main et tant que les taux ne dépassent pas des niveaux que le gouvernement peut soutenir. Mais ça veut aussi dire qu’on est plus proche du point de rupture qu’avant. Il suffirait de trois éléments pour basculer dans un vrai stress : un yen qui se renforce très vite et qui fait imploser le carry, une inflation qui atteint des seuils insoutenables (5/6%), ou un choc fiscal qui pousse le marché à pricier 2,5/3% sur le 10 ans. On y est pas encore. Pour le Japon, il faut être clair, le risque que tout craque existe et augmente de jour en jour, mais il n’est pas encore déclenché. Par contre, Takaichi arrive au mauvais endroit au mauvais moment et représente le plus gros danger surtout que la BOJ est dans l’impasse.