Rickylu

168 posts

长江存储的三重窗口

昨天界面新闻报了两条消息。一条说长鑫和长江存储从去年四季度开始出现"先款排产",下游客户先向渠道商打款,排队等货。另一条说长江存储今年一季度收入已超过200亿元,同比去年翻倍增长,NAND产量超过全球市场10%的份额,逼近全球第三。

产业链核心人士的原话是,"后面的利润会更爆炸"。

两条消息说的是同一件事,NAND供需紧张比预期更深。但长江存储现在面对的局面远不止涨价。涨价周期、国产设备成熟、IPO三重窗口同时打开,管理层的动作比市场预期激进得多。

扩产图景

长江存储在武汉现有两座晶圆厂(Fab1和Fab2),合计月产能约20万片,满产运行中。

三期(Fab3)2025年9月动工,注册资本207.2亿。据Reuters本周报道,厂房建设已经完成,目前正在安装设备,超过一半来自国内供应商。预计2026年晚些时候开始运营,2027年达到月产5万片。产品通过X-Tacking堆叠技术实现等效294层,和海外龙头的代差收窄到大约一代。

Reuters同时披露了一个更大的动作:长江存储在三期之外还计划再建两座新厂(四期和五期),每座满产月产能10万片。三座新厂全部建成后,总产能将从目前的20万片翻倍以上达到50万片。

为什么敢这么扩?设备国产化率是关键变量。据产业链信息,三期产线的国产化率目标为60%到80%,较当前约45%有明显提升。Reuters确认超过50%的设备来自国内供应商。NAND的制造以纵向堆叠为主,对制程精度的要求比逻辑芯片和先进DRAM宽松,而工艺中占比最大的刻蚀和沉积环节恰好是国产设备进展最快的领域。长江存储2022年底被列入美国商务部实体清单,先进设备采购受限,但他们用国产设备跑通了一条完整产线。三期是这条"去美化"产线的规模化复制,四期五期则是进一步放大。

为什么是现在

三重窗口同时打开。

涨价是最直观的一重。头部原厂把资本开支优先投向HBM和先进DRAM,NAND投资增速相对落后,供需错配明显。摩根大通预测2026年NAND均价同比涨40%。铠侠说2026年的产能已经全部售罄。一位同时给美光、长鑫和长江存储供货的材料供应商高管对Nikkei Asia说,"现在是他们在全球供应链中确立稳固地位的最佳时机,谁手上有存储芯片谁就是赢家。我们估计好景气至少还要持续两年以上。"今天"先款排产"的消息和这个判断完全吻合,下游不是在等涨价,是在抢货。

光有需求还不够,还得能扩得出来。三期跑通"去美化"产线,证明了国产设备的能力已经能撑起一条完整的NAND量产线。没有这个验证,四期五期不可能提上日程。三期的成功是后面两座厂能够立项的前提。

扩产要花钱,钱从哪来?母公司长存控股2025年9月完成股份制改革,和中金合作推进上市,估值区间1600亿到3000亿。一季度200亿收入、翻倍增长,等于告诉承销商和投资者,长江存储已经进入规模化盈利阶段,上市不是为了输血,是为了支撑三座新厂的资本开支。和长鑫科技几乎同步冲刺资本市场,中国存储"双子星"有可能在同一个窗口期完成上市。

涨价给了经济基础,设备给了技术条件,IPO给了资本通道。三个条件同时到位,长江存储选择全力加注。

DRAM,一个新变量

还有一个中文媒体几乎没有报道的角度。据Nikkei Asia报道,长江存储已决定将三期工厂50%的产能用于生产DRAM,不再只做NAND。

过去十年中国存储产业的分工很清晰,长江存储做NAND,长鑫做DRAM,各管一摊。现在长江存储拿出三期的一半产能切入DRAM,两家的边界开始模糊。

短期内谈不上竞争,供不应求的市场里谁都吃不饱,多一个DRAM供应商对下游只有好处。但中长期两家都上市之后,投资者迟早会问一个问题:国产DRAM这个故事,到底该投谁?这个问题现在不急着回答,但可以开始跟踪了。

几个约束条件

长江存储面临两层制裁。一层是商务部实体清单,2022年底列入,限制先进设备和核心零部件采购,这是核心约束,至今没有解除。另一层是国防部1260H清单,2024年列入,限制政府采购和声誉。2026年2月美国国防部发布的新版1260H清单一度将长江存储和长鑫移出,但该文件发布不到一小时即被撤回,最终结果仍不确定。更关键的是,依据《2023财年国防授权法》第5949条,2027年底起美国联邦政府将全面禁止采购两家企业的存储产品,这条线不受1260H清单调整的影响。

等效294层和海外龙头的"一代差"听起来很近,但追赶难度在先进制程阶段是非线性的。三星和美光的下一代产品已经在路上,维持"一代差"本身就需要持续的高强度研发投入。

"去美化"产线虽然跑通了,但国产设备在良率、稳定性、产能爬坡速度上和海外成熟设备仍有差距。即使三期达到60%到80%的国产化率目标,仍有20%到40%的环节依赖非美系但也非国产的供应商,这条链的稳定性还没有经过一个完整周期的考验。四期五期如果进一步提高国产化率,对国内设备商的产能和良率也是前所未有的考验。

三座新厂、切入DRAM、Q1收入翻倍、下游抢货,长江存储把能押的筹码都推上去了。接下来的问题只剩一个:良率爬坡能不能跟上这个节奏?

中文

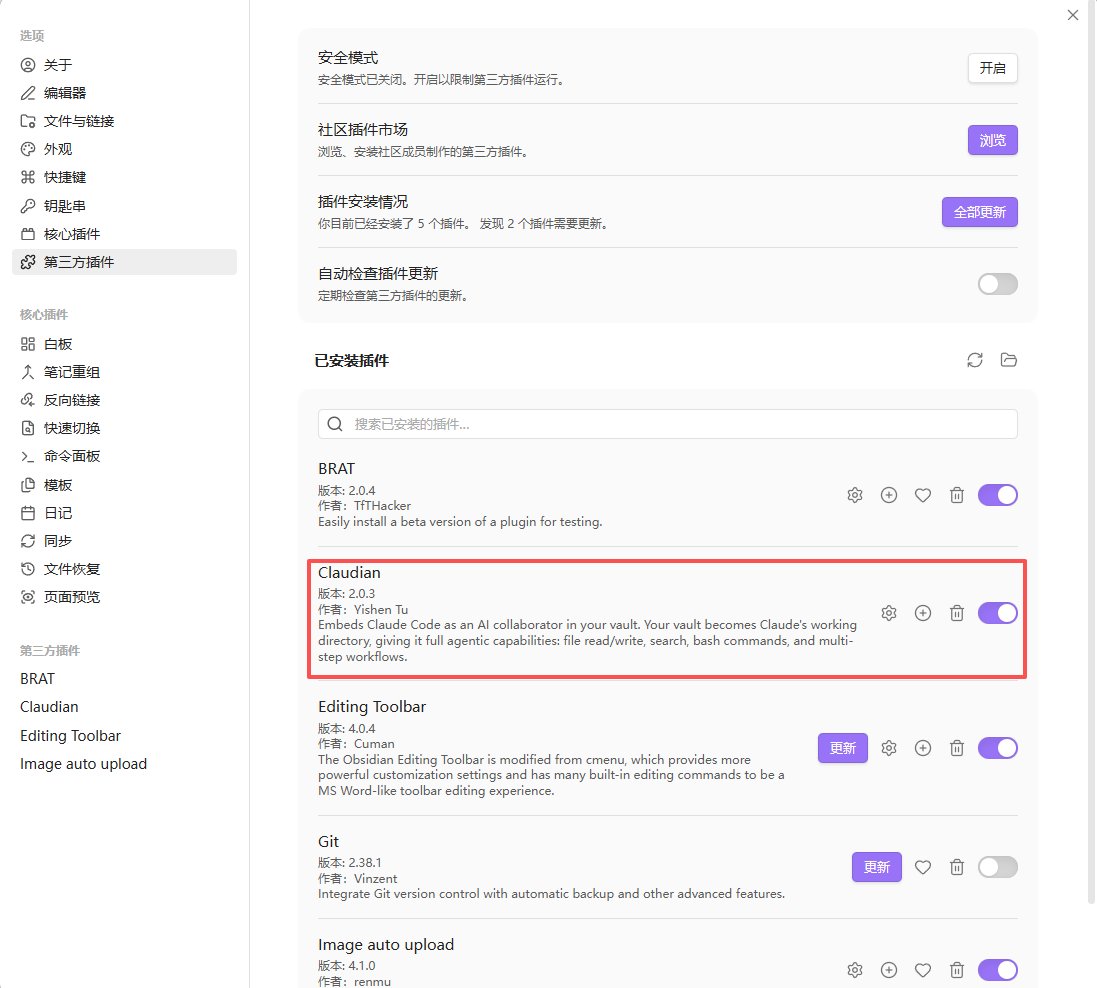

评论区有兄弟还不知道怎么将codex接入Obsidian,这里给大家简单说下吧。

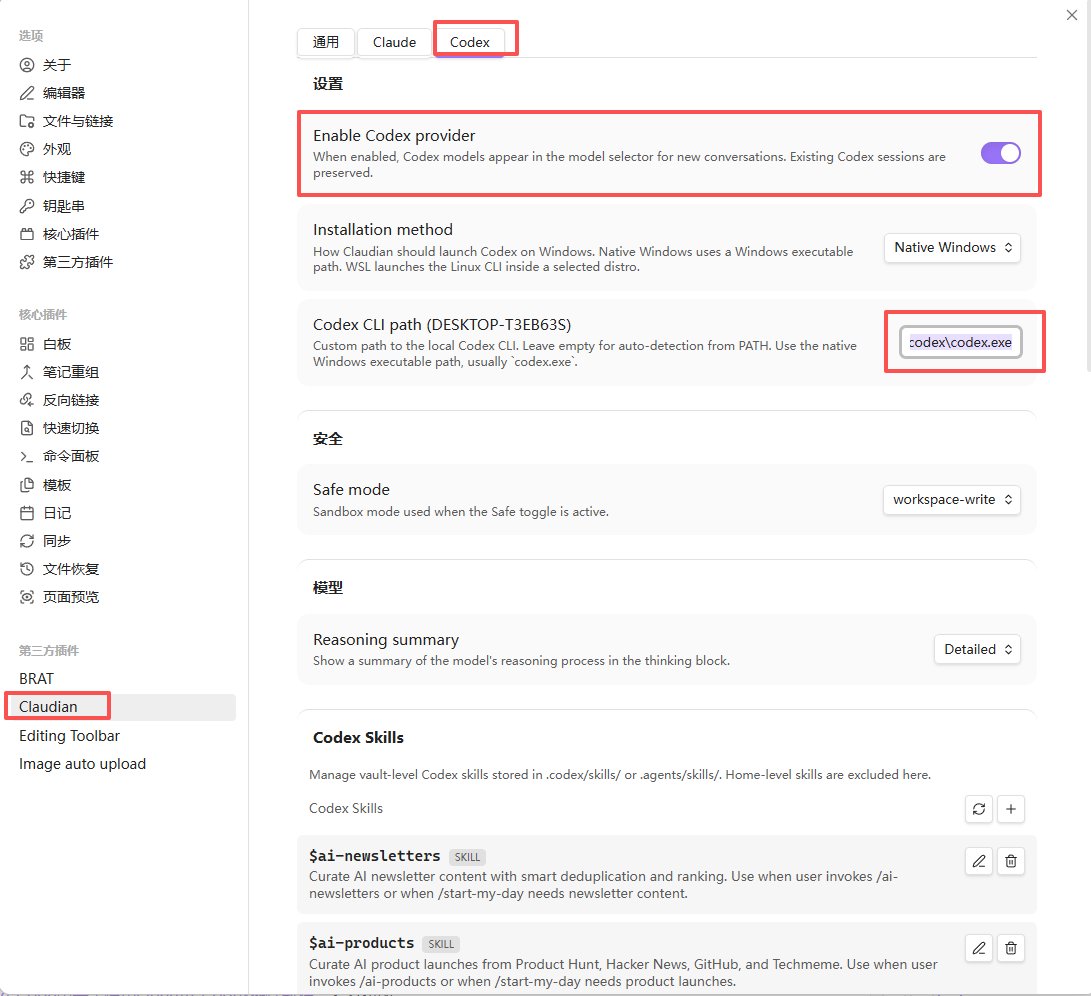

首先将自己的claudian插件检测更新,并更新到最新版;下一步在插件里找到codex面板,开启codex provider按钮,路径那里一般能自动检测,如果检测不到可以手动把codex.exe路径复制上去,设置好了基本就大功告成了,如果报错可以丢给codex帮你解决一下!

雨哥向前冲@xiangxiang103

Obsidian 接 AI,大概有三种玩法。 第一种是在 Obsidian 里装 Terminal 插件,直接开终端跑 Codex、Gemini 这类工具。 能用,但门槛偏高。 如果平时不怎么碰命令行,这种方式不一定顺手。 第二种是 Claudian 这类侧边栏插件。 它更像一个嵌在 Obsidian 里的 AI 助手: 写笔记的时候,可以随时让它总结、改写、分类、整理当前内容。 优点是方便,上手快。 限制也很明显:它更适合处理眼前这篇笔记。 第三种是用 Cursor、Claude Code、Codex 这类 AI 编辑器,直接打开整个 Obsidian 文件夹。 这类方式的差别在于: AI 看到的不只是一篇笔记,而是整个笔记库。 它可以帮你处理更大的问题: 哪些灵感可以合成一个项目; 哪些文章草稿已经接近可发布; 哪些笔记内容重复; 哪些内容应该互相链接; 哪些日记里反复出现、但一直没推进。 前两种更像是“给笔记加一个 AI 助手”。 第三种更像是“让 AI 参与整理整个知识库”。 所以怎么选,其实看使用场景: 只是偶尔总结、润色、整理当前笔记,侧边栏插件够用。 如果要长期管理一个 Obsidian 笔记库,尤其是涉及项目、文章、资料、日记之间的整理和连接,第三种会更合适

中文

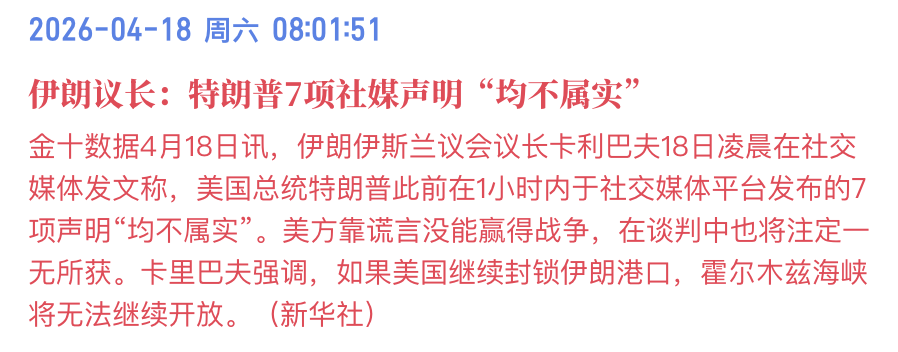

海事情报公司:伊朗革命卫队向试图穿越霍尔木兹海峡的油轮开火

两艘试图穿越霍尔木兹海峡的印度船只被伊朗伊斯兰革命卫队海军逼退,其间出现开火情况。其中一艘是悬挂印度国旗的超大型油轮。伊朗方面尚未就此表态。

中文

@zephyr_z9 @8teAPi If u want, there is always a solution to bypass the ban.

English

Hilarious, Claude is requiring KYC for Chinese users and they are melting down.

玩个锤子@cccchuizi

注意了 现在开 claude max 有概率需要 kyc 咯 进一步封锁。。。

English

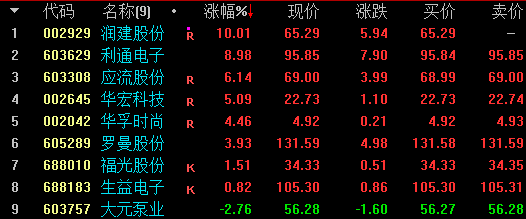

基本从9号涨到今天了,仍然有冲涨停板强度的润建股份、利通电子,实在可喜可贺的

都有底仓吧?有的话,真的要给自己点个赞,没被洗出去

明天大盘指数挑战60日线,个股震荡幅度增大是必然的,等待分歧过后再做也行

操作上:早盘涨太多的可以直接卖掉;还在慢涨的,分3-5批次边拉高边止盈,落袋为安

哈芝咪经济@OldK_Gillis

4月策略 688183生益电子 688010福光股份 603757大元泵业 605289罗曼股份 603629利通电子 603308应流股份 002645华宏科技 002042华孚时尚 002929润建股份 优先:竞价高开,且有突破增量预期,最好维持新高 劣后:低开竞价买入60日均线价格,小量而多地分批买 (综合短中线策略,押宝单票请回避)

中文

看起来4.7的提升没有想象中和A/自己声称的那么明显啊

Claude@claudeai

Introducing Claude Opus 4.7, our most capable Opus model yet. It handles long-running tasks with more rigor, follows instructions more precisely, and verifies its own outputs before reporting back. You can hand off your hardest work with less supervision.

中文

旭创这个业绩也说明了,二线光模块们的未来,至少今年是很难过的,接下来的新易盛可能决定二线们有多惨了,当然可能有绝活哥能杀出重围,到时候就是大哥和二哥股震荡的时候了。

2 年了,你还信不信光?

你要站在光里,不要光站在那里。

拖拉机@tuolaji2024

中文

你真正可以靠炒股为生的时候,那种状态其实不是兴奋,也不是幸福,而是心如止水的平静。你深知何时该入场博弈,也清楚哪里是你必须忍耐的垃圾时间。你早已戒掉了一夜暴富的幼稚幻想,如同农夫一般播种守候,不急不躁的等待丰收,这种深沉的宁静,是你熬过了无数次止损的黑夜,才终于掌握的顶级智慧,很多人其实都是在各种纠结中错过机遇,却没有如愿规避掉相应的风险。只有承认自己不具备挑战复杂的能力,把波动当做理所应当的义务来面对,就能平静下来做好个股,此时的你就获得了超越他人的情绪与心智力量,而这才是交易的护城河。

𝙃𝘼𝙕𝙀𝙉𝙇𝙀𝙀@hazenlee

你是家族里第一个打开K线图的人,这意味着没人能教你,没人理解你。你亏了,他们说早就劝过你;你赚了,他们说运气迟早用光。但你为什么还在坚持?因为你看见父辈把命运交给土地、交给工厂、交给时间,而你想交给自己的脑子。你是家族里第一个试图用炼金换钱的人,第一个不看别人脸色吃饭的人,第一个敢跟这个世界的规则正面交锋的人。觉醒从来不是一个人的事,你是那个探路的人,哪怕最后没走到终点,你的孩子也会知道这条路有人走过。

中文

《中国重资产》第五篇:长鑫存储朱一明的三次下注

2005年,兆易创新的第一张订单是10万块钱,买家是瑞芯微,买的是SRAM,装在MP3芯片里。那年兆易还叫芯技佳易,注册地是中关村的一个车库。创始人朱一明接到电话的时候跟投资人正在开会,嫌订单太小,沮丧了一下午。

2025年,兆易创新定制化3D DRAM方案的第一个量产客户,还是瑞芯微,首批20到30万颗NPU芯片,主攻机器人和端侧AI。

20年,同一个客户,两个完全不同的时代。中间站着同一个人。

这几天高通和长鑫合作做定制3D DRAM的事情在产业链里刷屏。大部分报道聚焦在高通和CXMT两个名字上,中间真正做方案设计、接口IP、3D堆叠整合的公司几乎没被提到,叫兆易创新。兆易和长鑫背后是同一个创始人,朱一明,1972年出生,盐城阜宁人,清华物理系本硕,纽约州立大学石溪分校电子工程硕士。

20年,他下了三次大注。每一次下的赌指向的都是一个产业方向,而不是某颗具体的芯片。每一次开局,市场都觉得他在做一件没戏的事。

第一次,NOR Flash。

2004年初硅谷的一家星巴克,朱一明约了清华校友李军,想说服他投天使。第一次见面没被打动。第二次,朱一明拿出更成熟的存储器IP方案,李军同意投了,投完还引荐了硅谷天使投资人周顺圭,周顺圭把自家车库低价卖给他当创业基地。

那时候全球存储芯片市场结构已经固化,三星、海力士、美光占据DRAM,美国日本主导NOR Flash。国内几乎没人看好做存储芯片,主流判断是有技术也没市场,做出来只能给大厂打工。

芯技佳易2005年在中关村成立,第一代产品SRAM,主打低成本低功耗。瑞芯微那10万元订单就是这时候来的。2007年推出NOR Flash,2008年金融危机砸下来,现金几乎耗尽。美国ISSI找上门,开价1000万美元要收购。另一家NOR巨头飞索半导体出了更高的价。朱一明知道这是对手趁火打劫,但手里资金确实撑不了多久。最后他没卖,去清华校友会、银行四处借钱,拿下一个国际项目的入围资格,熬过去了。

之后的故事是顺的。兆易一路做到全球NOR Flash前三。2016年8月兆易创新上交所挂牌,上市后连续18个一字涨停,中一签净赚15万,是当年的"打新王"。

朱一明回国的第11年,他证明了第一件事。国内也能做出拿得出手的存储芯片。

第二次,DRAM。

2016年NOR做成了,朱一明清楚存储市场真正的主战场在DRAM。全球存储器市场1500亿美元的盘子,DRAM占56%,NOR占2%。想吃大市场,必须进DRAM。

合肥找上来。这座城市后来被叫做"最牛风投城市",京东方、蔚来都是他们下重注的案例。2016年5月6日,合肥市几个领导和朱一明开了一天会,敲定合肥DRAM项目战略。这个项目有个内部代号叫"506项目",取的就是开会这天的日期。结构是合肥产投出3/4,兆易创新出1/4,合肥出钱,兆易出人出力。同月合肥长鑫项目正式启动。

那时候中国DRAM几乎是零。三星、海力士、美光占了95%的全球份额。DRAM是重资产、强周期、专利密集、需要无限烧钱的生意。同一时期还有长江存储做NAND、福建晋华做DRAM,三家一起被叫做"中国存储三大探路者"。一年后福建晋华因为和美光的专利纠纷被美国禁运,彻底停摆。

2018年7月朱一明做了一个决定。他辞去兆易创新总经理,全职去合肥接任长鑫存储CEO,对外承诺长鑫盈利之前不领一分钱工资和奖金。兆易那边只保留董事长头衔。

长鑫的技术来源路径是朱一明花了大精力做合规的。德国奇梦达破产后留下的1000多万份DRAM技术文档、2.8TB数据,通过合法渠道拿到,成为最初的技术底座。这样做是为了避免重蹈福建晋华的覆辙。

2019年第三季度长鑫第一代8Gb DDR4量产,中国DRAM零的突破。2020年6月正式推向市场。2023年11月推出国内首款LPDDR5。2025年底长鑫科技递交科创板IPO,估值逼近3000亿。这期间,国家队、地方国资、产业资本陆续进来,这是中国产业资本史上一场复杂而罕见的协同。这里不展开,只讲一件事,DRAM这条从零到3000亿估值的路,核心决策人一直是朱一明。

他证明了第二件事。中国可以做出DRAM。

第三次,定制化3D DRAM + NPU。

2023年之后全球存储圈的叙事几乎被HBM一个词占满。HBM是给AI训练用的高带宽内存,三大家垄断,国产厂商短期追不上。所有人都在看HBM的扩产、定价、供不应求。

朱一明这个时候做了一件事,选了另一条路。

他在兆易内部启动定制化存储业务,押注WoW晶圆堆叠,TSV加Hybrid Bonding工艺,3D DRAM合封逻辑芯片,专攻端侧AI。这条路和HBM底层工艺有重叠,但目标市场完全不同。HBM给云端GPU做伴,定制化3D DRAM给端侧NPU做伴,服务手机、机器人、AIPC、智能眼镜这些低功耗场景。

2024年兆易投了两家子公司配合这条线。北京青耘科技,持股77.78%,做定制化存储方案。光羽芯辰,做3D堆叠研发。两家都是为了把"方案设计+接口IP+3D堆叠整合"这层能力独立出来,对标海外华邦电子的CUBE方案。

2025年瑞芯微NPU芯片首发量产,20到30万颗起,用的就是这套方案。之后高通跟进了。分析师推里提到的"discrete NPU + 4GB定制3D DRAM + CXMT代工"这个组合,方案整合层就是兆易和青耘。

这次他是在海外巨头还没反应过来的时候,已经把方案做出来,并且拿到了手机级别的客户验证。前两次他是追赶者,这次第一次成了路径定义者。

三次放在一起看,有一个共同点。

2005年做NOR,市场觉得三星美光已经锁死了这个赛道,国内做也没用。2016年做DRAM,市场觉得三大家占了95%,中国几十年都追不上。2023年做定制化3D DRAM,市场觉得HBM才是AI存储的未来,其他路线都是配角。

每一次,朱一明选的都是别人认为"已经没机会"的地方。然后他证明了三次,技术周期里真正的裂缝,恰恰出现在大厂觉得"没必要做"的那些地方。HBM存在的原因是云端训练需要极致带宽。端侧AI的功耗和成本约束和云端完全不同,海外大厂不愿意为端侧单独做一颗定制化存储,觉得量不够大、毛利不够厚。这个缺口被朱一明看到了。

这种判断力,段永平叫"stop doing list",芒格叫"反过来想,总是反过来想"。核心是看清哪些路是大家已经挤破头的,哪些路是大家默认走不通然后就不再走了的。后者往往才是真机会。

说回市场。

市场给这种判断力定价从来不容易。兆易创新的AH溢价、长鑫未上市前的估值分歧、3D DRAM这条线在研报里被怎么归类,都是这件事的投射。一个做20年周期判断的人,站在一个以季度业绩为节奏的市场里,注定会长期被错误定价。但这件事的另一面是,真正罕见的判断力最终都会被定价,只是时间拉得比大多数人能等的要长得多。

中文