Rom Vig

297 posts

Personnellement et dans les portefeuilles que je suis dans mon substack @alainpitous61" target="_blank" rel="nofollow noopener">substack.com/@alainpitous61 , je n'en achèterai pas.

Indirectement je serai en position via les ETF que j'ai mis dans les divers portefeuilles. Je verrai dans les jours prochains comment la situation va évoluer sur ce point.

Si j'étais gérant de fonds dans une grande société de gestion, j'achèterais environ 1/2 de poids de l'indice, histoire de ne pas être complètement à la rue par rapport à l'indice.

En tout cas, c'est une question très stratégique.

Français

Il va falloir se mouiller …

J’ai lu beaucoup de messages sur le problème posé par l'introduction de SpaceX (puis plus tard d'Anthropic et OpenAI) dans la gestion passive. Grosso modo les fonds passifs (ETF etc ) vont devoir intégrer en quelques jours /semaines des titres à hauteur de 2% du S&P et 8-10% du Nasdaq 100.

Ce qui fera monter les titres et créera de nombreux déséquilibres…Dans l’ambiance actuelle tout est possible.

Il me semble néanmoins que sur un strict plan technique, les acteurs de la gestion passive sauront gérer le sujet.

Pas sûr, par contre, que les tous les porteurs soient bien conscients des déséquilibres que ces inclusions dans les indices poseront dans les prochains mois.

Les gérants actifs vont, eux, devoir se mouiller :

Ne pas acheter des titres qui flambent et qui vont tirer les indices, pourrait créer une sous-performance massive sur courte période (et inversement si ces titres venaient à sous-performer)

Acheter ces titres, au moins un peu pour limiter les risques d’écarts par rapport à l’indice pourrait déstructurer leur portefeuille à un moment où les choix sectoriels sont déterminants pour la performance.

Ce sera une décision majeure pour les gérants ayant des fonds américains mais aussi pour les gérants actions « monde » (les US pèsent 72% du MSCI)

Je pense que l’on n’a pas fini d’entendre parler de ce sujet dans les reportings des prochains mois.

Français

@finneko_prgrm Et le BTC?

5% dans un portefeuille global balanced, totalement justifié.

Français

🚨 Je me demande si la vraie rupture de marché n’était pas simplement la hausse des taux obligataires mais plutôt la fin du vieux réflexe selon lequel la dette d’État est forcément l’actif le plus sûr du système ?

📚 Pendant des décennies, le raisonnement était que quand les actions baissaient, les obligations souveraines montaient. Le fameux portefeuille 60/40 fonctionnait parce que la poche obligataire jouait son rôle d’amortisseur. En cas de stress, les investisseurs se réfugiaient dans les bons du Trésor, les banques centrales baissaient les taux, les obligations montaient et la baisse des actions était en partie compensée. C’était le monde de la désinflation, de la baisse tendancielle des taux et de la dette publique perçue comme l’actif refuge absolu.

⚠️ A mes yeux, ce régime est en train de changer. Aujourd’hui, les taux longs ne montent pas seulement parce que l’économie est trop forte mais aussi parce que les déficits publics sont massifs, les émissions obligataires explosent, l’inflation reste plus volatile, et les investisseurs demandent davantage de rémunération pour prêter long terme aux États. En fait, la hausse des taux reflète la croissance nominale et la montée d’une prime de risque budgétaire (coucou la France).

🧐 Si les taux montent parce que la croissance nominale reste solide, les actions peuvent continuer à grimper. Les entreprises augmentent leurs revenus en nominal, protègent leurs marges, conservent leur pricing power, et les profits continuent de progresser. Dans ce scénario, avoir des actions et des taux souverains qui montent ensemble n’a rien de choquant. C’est même cohérent dans un monde où les États dépensent beaucoup, où les déficits soutiennent l’activité et où les profits restent solides. Regardez sous Biden.

📈 Si les taux montent avec la croissance, les profits et l’inflation nominale, les actions peuvent encaisser. S’ils montent parce que les investisseurs commencent à douter de la soutenabilité budgétaire des États, de la trajectoire des déficits ou de la stabilité monétaire, alors on entre dans un régime beaucoup plus dangereux, un vrai stress sur la duration souveraine. A un certain niveau, même les actions finissent par être repricées.

🤷♂️ C’est aussi pour cela que certaines dettes d’entreprise peuvent parfois paraître plus attractives que certaines dettes d’État. Un État peut lever l’impôt, refinancer sa dette, parfois émettre dans sa propre monnaie mais certaines grandes entreprises disposent aujourd’hui de bilans extrêmement solides, de cash-flows prévisibles et d’une discipline financière parfois supérieure à celle de nombreux gouvernements. Le marché peut donc ponctuellement préférer prêter à LVMH plutôt qu’à la France.

🤔 Dans un monde de déficits, d’inflation volatile, d’émissions massives de dette publique et de remontée des primes de terme, actions et obligations peuvent baisser ensemble. On l’a vu en 2022, et ce risque reste présent. Mais aussi et surtout, les actions et les taux obligataires peuvent monter ensemble parce qu’on réduit la partie obligataire pour augmenter la poche actions, surtout dans le cycle actuel.

✅ Du coup, les actifs réels reviennent au centre du jeu. Les matières premières, les métaux précieux et l’énergie répondent mieux aux risques du régime actuel. Ils sont volatils et très cycliques, mais ils peuvent protéger contre des risques que la duration souveraine longue ne couvre plus aussi bien. C’est ce qui explique en partie leur boom depuis quelques années.

Nous ne sommes peut être qu’au début d’un cycle de selloff sur l’obligataire d’état. À voir si la classe politique comprendra les conséquences de leurs actes.

Français

Dominique Voynet : "Si je suis un acheteur public à Toulouse, je préfère de beaucoup que ma viande vienne d’Espagne plutôt qu’elle vienne du Nord de la France"

Français

@Kacper_PK_CH Visit Castello di Mattarella, and the market on Saturday morning … Italy and Alps , great combo ….

English

@Davidfa17615571 @MichaelAArouet With foie gras, vin jaune from Jura. More than a perfect match ….

English

@MichaelAArouet First, with foie gras, the result of torturing ducks, we drink a sweet white wine like Montbazillac. And I'm delighted to pay taxes to offer feasts. It's outrageous.

English

My respect for French good taste just got another boost.

They really serve Pomerol wine and foie gras on a French navy submarine.

English

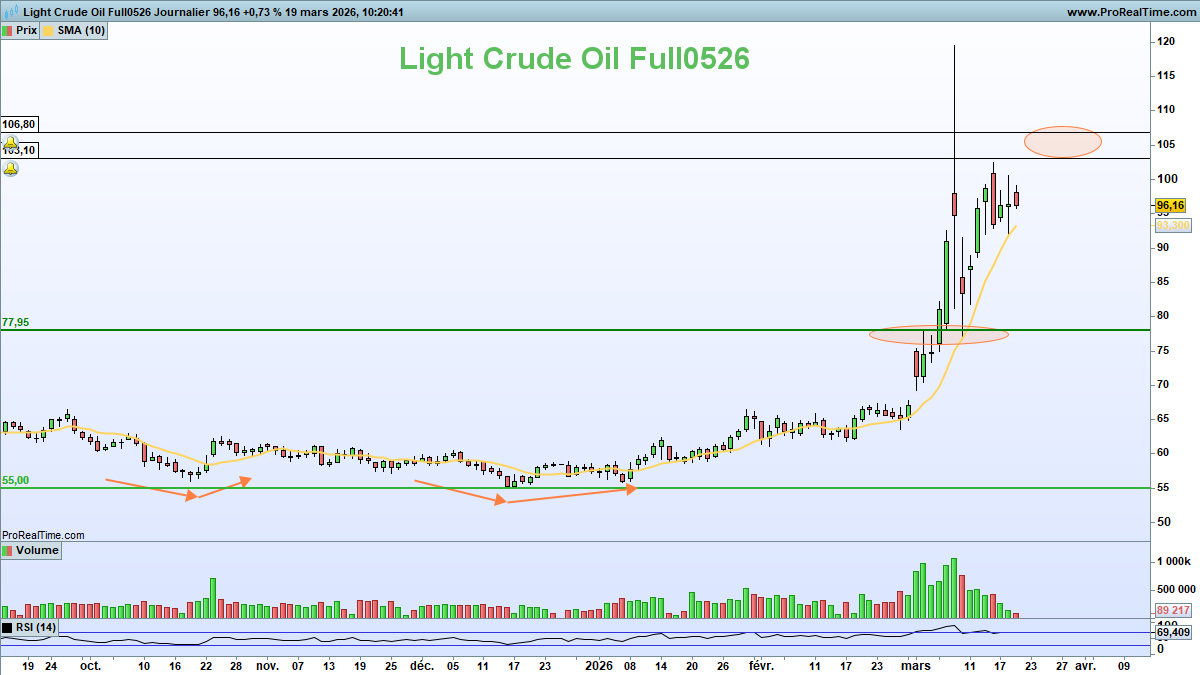

[Plan de trading] Pétrole WTI en short* 🔴

*short = position vendeuse = miser sur une baisse

Pourquoi avoir un plan baissier sur le pétrole ? Parce que le pétrole ne peut pas rester durablement trop haut, pour l'Europe, l'Asie, l'économie mondiale, le consommateur américain, bref, la planète entière.

J'aimerai un pic de stress pour entrer, que la tension monte (une dernière fois), et que le WTI aille chercher les 102 - 108$ sur un excès. S'il y a va je rentre, sinon pas grave je passe mon tour.

Produit utilisé ? Pas un turbo car le pétrole peut être très volatil et défoncer la barrière du produit avant de retomber.

Je pense utiliser un Warrant, échéance juin ou septembre, prix d'exercice (strike) 70$, il en existe sur Trade republic par ex.

Français

La Bialetti, un concentré du génie italien, la Chapelle Sixtine du café 🥰☕️☕️☕️... pas besoin de claquer 1000 balles dans une DeLongui qui embarque plus de technologie qu’un IPhone 😂😂😂

Français

@Lucas_Renaudot Industry excellent, mais il faut un minimum de connaissances financières.

Français

Je viens de terminer l’une des meilleures séries que j’ai vues de ma vie, sans doute dans mon top 3.

Tout est absolument parfait, de la première à la dernière saison avec des personnages aussi fascinants que détestables. C’était immense. Et déjà j’ai envie de la revoir !

Français

@fuckthedip @Twoxrod Mais TT E est la plus exposée à l’Afrique et à l’Afrique Noire en particulier. La région qui bénéficiera le plus de ce qui se passe au Moyen-Orient.

Français

Cette fois ce n’est pas moi, peut être les gens comprendront ce que j’essaye d’expliquer depuis une semaine pour Total, bref …

zerohedge@zerohedge

Most exposed to Hormuz disruption: TTE and XOM

Français

Cortisol = low

Pollution = low

Taxes = low

Zug, Switzerland 🇨🇭 💙

English

#LaurenceDesCars, le #Louvre :

Elle a ruiné le plus grand musée du monde, elle a dépensé sans compter l'argent des Français pour des cocktails et des petites sauteries entre amis de gôôôche.

Aujourd'hui, elle se casse en laissant SA merde derrière, comme le fera #DelphineErnotte

Français

@HedgieMarkets But perhaps senior managers and partners are too old to use IA tools . Old generation

English

🦔 Accenture is tying senior promotions to regular use of its internal AI tools. The company has begun tracking weekly log-ins to tools like AI Refinery and SynOps, and told staff that usage will be considered in promotion discussions later this year. KPMG is moving in a similar direction, planning to incorporate AI tool usage into annual performance reviews.

My Take

If these tools were actually useful, people would just use them. You don't need to track log-ins and tie them to promotions. The fact that companies are resorting to this tells me adoption isn't happening organically, which raises questions about whether the tools are delivering value or just generating metrics for leadership to point at.

I get the logic from management's perspective. They've spent heavily on AI infrastructure and need to show utilization. But mandating usage through career incentives is a good way to get people gaming the system rather than genuinely integrating AI into their work. When your adoption strategy creates incentives for performative usage rather than actual productivity, you've probably got the wrong strategy. We covered the NBER study earlier showing 90% of executives say AI has had no impact on productivity. Maybe the problem isn't that employees aren't using the tools enough. Maybe the tools aren't delivering what the sales pitches promised.

Hedgie🤗

English

🚨 Une information m’a fait tiquer hier soir. Pour un projet de data centers d’environ 27 milliards de dollars, Meta a choisi de créer une joint-venture avec Blue Owl Capital afin de les maintenir hors de son bilan en expliquant ne pas en être le bénéficiaire économique principal, un montage que l’auditeur a signalé par un red flag. Ce type d'évènement doit vous faire comprendre que l’IA est en train de devenir avant tout un sujet financier.

🧐 La conséquence directe de l'acte de Meta est de faire en sorte que l’actif et la dette ne soient pas consolidés au bilan financier car ça reste plus léger comptablement tout en permettant garder ce projet qui reste absolument central pour sa stratégie IA. Mais quand Ernst & Young parle de red flag, cela veut dire que la frontière est jugée fine entre une structuration acceptable et une interprétation agressive des règles. Je préfère préciser que le montage est légal et qu'il est fréquent dans l’infrastructure mais appliqué à des montants aussi massifs et à un acteur aussi systémique, ça peut devenir financièrement sensible.

🤔 Le problème n’est pas Meta mais plutôt le système qui se met en place autour du financement de l’IA. Les CapEx sont si énormes que même les Big Tech, pourtant parmi les entreprises les plus génératives de cash du monde, cherchent à les sortir du bilan non pas parce qu’elles ne peuvent pas les financer mais parce que l’accumulation devient elle-même un risque (ratios, perception du marché et flexibilité future).

📊 Le hors bilan ne signifie pas un désengagement car au contraire la dépendance économique est totale parce que si les data centers ne délivrent pas les rendements attendus, si la demande IA ralentit ou si les coûts de financement deviennent un sujet, Blue Owl ne pourra pas faire comme si de rien n’était. Qu’il y ait ou non consolidation comptable, le risque revient toujours à celui qui a besoin de l’actif pour faire tourner son modèle. Le hors bilan allège la présentation pour les actionnaires et les investisseurs mais pas la réalité.

🤷♂️ C’est aussi pour ça que les appels à enquête par les autorités américaines ne sont pas anodins parce que derrière le discours sur l’opacité, ce qui inquiète réellement, c’est la concentration du risque dans des structures moins visibles comme le private credit, les fonds infra, les véhicules dédiés et les joint-ventures. On parle d'un écosystème parallèle qui finance désormais une part critique de l’économie future. Tant que la liquidité est abondante, que les taux sont maîtrisés et que la croissance est là, tout fonctionne, mais en cas de stress, le canal de transmission du risque devient beaucoup plus difficile à lire. C'est aussi pour ça que je dis que l'IA devient un sujet macro.

⚠️ Je le redirai autant de fois qu'il le faut, le financement est probablement le talon d’Achille potentiel du cycle IA parce que l’ampleur des investissements augmente mécaniquement le risque de mauvaise allocation du capital. Quand l’argent afflue, la discipline baisse et on finance sur des hypothèses ambitieuses de taux d’utilisation, de croissance et de pricing, parfois très en avance sur la réalité économique.

💰 Aujourd’hui, les CapEx IA sont perçus comme stratégiques, visionnaires voire intouchables mais l’histoire montre que quand les structures financières deviennent complexes, quand les leaders cherchent à optimiser le bilan, quand les régulateurs commencent à poser des questions, c’est souvent un signal de maturité où la volatilité ne vient plus de la tech elle-même mais de la façon dont elle est financée.

L’IA changera le monde, mais avant ça, elle va surtout tester la solidité du système financier qui la porte.

Finneko@finneko_prgrm

🚨 Le bal pour le financement de l’IA peut enfin commencer ! 🤷♂️ Le plan est écrit dans mon post attaché de novembre dernier. Vous ne vous en rendez pas encore compte mais vous le comprendrez. Tôt ou tard.

Français

360 years.

That is the collective Excel experience of my team of 30 people, in one room.

I have personally used Excel for 20 years. Since the very beginning.

We’ve spent decades "crushing it" when it comes to financial modeling.

We knew every shortcut. Every nested formula. We thought we had reached the peak of efficiency. (They are better then me, just to admit)

But I have something to tell you.

The game just changed.

In my opinion, we are witnessing the biggest innovation since Excel was first released. It’s not a new function or a Power BI update.

It’s Claude.

Specifically, Claude’s ability to build and manipulate Excel models.

For 40 years, the "manual labor" was the tax we paid.

Hardcoding formulas.

Spending hours formatting cells.

Manually linking sheets and building tables from scratch.

That era is over.

Claude can now handle the heavy lifting of building the structure, the logic, and the formatting in minutes.

But here is the part that really surprised me: It actually understands accounting.

It understands the relationship between a Balance Sheet and a Cash Flow statement. It understands how operating drivers flow into a P&L.

We aren't replacing our expertise. We are finally liberating it.

Instead of spending 80% of our time building the model, we spend 100% of our time analyzing the results.

If you want this Prompt and Excel model, just drop a comment and I’ll send it to you.

(Important: follow me so I can DM you!)

English

@GeoTales_ Au centre il n’y a rien parce que il n’y a rien ou parce que on ne sait pas?

Français

@Frederi55284379 C’était déjà le cas avec le lait en poudre dans les années 80….

Français

Froid polaire à NY.

Manhattan 40 ans après ma première visite, rien n’a changé dans cette ville du futur du siècle dernier.

Français