Ross

21 posts

Chinese manufacturer usually secure land from local governments before they investing factories

Then, pledge it as collateral with operating cash flow to borrow from the banks

But in order to keep the lights on while waiting for property price to rise, they have to dump globally with neg margin to “get cashflow”

The art of this structure is you have to keep borrowing and investing more (secure land) to dump at deeper neg margin

English

Savage, care to educate us stupid foreigners how this works with cos with negative margins still in business, @ShanghaoJin?

Herman Jin@ShanghaoJin

@humphilomath @FangYi11101 @RYANHINGSHING then they’re robbing taxpayers and banks. China has tons of these.

English

@BCeasoul16174 CPO扩产才难,从hybird binding,到alignment,到检测,每个良率都低,每个过程都扩不出来

中文

卡脖子投资,不光要看卡哪,更要关注哪卡更久、卡更死

眼光拉高,半导体全缺货,我早就说过every dog has its time

存储确实扩产虽非一蹴而就,但毕竟是有扩产经验的行业。我不质疑缺货,我质疑永久缺货,质疑给增长估值

光相比没扩产经验,应对AI需要要扩产+迭代,中处处被卡。CPO决无可能及时上量

中文

@ShanghaoJin @hey_xiami 你这么大资金量,却主要买这些小票,不怕很大波动么?!还是说你主体资金在量化,这种主观本来就是你小部分….

中文

@hey_xiami @Ross1811215 我买了,但是总仓位还是很轻,在宏观恶化被充分定价之前我不会下大仓位的

5月份属于半踏空,当时手上只有AMD和Nok

中文

MTK MicroLED值得关注

这标志着大家从brandwidth转向brandwidth与lantency兼顾,是光里的一个标志性的事件

中文

@ShanghaoJin @bboczeng hbm良率很难搞的,和dram天壤之别,资本和技术门槛太高了。一句话:HBM良率=KGD良率 × 堆叠对准良率 × TSV/微凸点良率 × 键合良率 × 翘曲/应力良率 × 洁净度良率,层数越高、要求越严,良率呈指数下滑。

• 每一层,良率乘一次“单层良率”,指衰减。DRAM是HBM的原料,HBM3E 和HBM4 难度太大

中文

看这些帖子的内容就知道是 AI 根据推特上几个月前的发言

recycle过的。。

Herman Jin@ShanghaoJin

为什么呢? 因为他们1.没有基础知识;2.没有真实信息渠道 不否认币圈很多小伙伴非常努力,但是存粹从X学习,可以了解市场,不能当作投资建议的 投资一个公司更长期,需要关注、研究的更加深入才能下注;而一个meme只需要大家热度讨论就能“冲”了

中文

@darrencao2024 hbm良率很难搞的,和dram天壤之别,资本和技术门槛太高了。一句话:HBM良率=KGD良率 × 堆叠对准良率 × TSV/微凸点良率 × 键合良率 × 翘曲/应力良率 × 洁净度良率,层数越高、要求越严,良率呈指数下滑。

• 每一层,良率乘一次“单层良率”,指衰减。DRAM是HBM的原料,HBM3E 和HBM4 难度太大

中文

照你这么说,什么不是商品? gpu是商品,英伟达估值多少倍?cpu也是商品,amd和英特尔多少倍?光刻机也是商品,asml的pe又是多少?既然都是商品,都在这个ai周期,是不是都应该给5倍pe最合适?

Luo@luom0001

@darrencao2024 hbm 跟 ddr都是商品 商品都有周期

中文

@darrencao2024 hbm良率很难搞的,和dram天壤之别,资本和技术门槛太高了。一句话:HBM良率=KGD良率 × 堆叠对准良率 × TSV/微凸点良率 × 键合良率 × 翘曲/应力良率 × 洁净度良率,层数越高、要求越严,良率呈指数下滑。

• 每一层,良率乘一次“单层良率”,指衰减。DRAM是HBM的原料,HBM3E 和HBM4 难度太大

中文

你说得很好 就按照这个框架 分部给估值。hbm部分给半导体行业较低估值25倍,这部分占25%。 其余75%就算都是周期股,给周期股倍数较小的5倍,这样加权平均也有10倍市盈率。

2027财年市场共识是100, 给10倍市盈率,目标价1000。

@KuiDaily 🟠@Alec64240149

目前美光的出货里,大约 25% 来自 HBM,剩下 75% 仍来自传统 DDR。 虽然没有看到公司官方单独披露HBM和DDR的利润,但这件事也提出了一个非常重要的问题: 如果一家公司的利润只有一部分来自 HBM,那么市场是否应该把整家公司都按 HBM 逻辑重估? 我认为不应该。HBM 可以给科技股估值,但传统 DDR 和 NAND/SSD 仍然需要保留周期股估值框架。

中文

@ShanghaoJin @jukan05 hbm良率很难搞的,和dram天壤之别,资本和技术门槛太高了。一句话:HBM良率=KGD良率 × 堆叠对准良率 × TSV/微凸点良率 × 键合良率 × 翘曲/应力良率 × 洁净度良率,层数越高、要求越严,良率呈指数下滑。

• 每一层,良率乘一次“单层良率”,指衰减。DRAM是HBM的原料,HBM3E 和HBM4 难度太大

中文

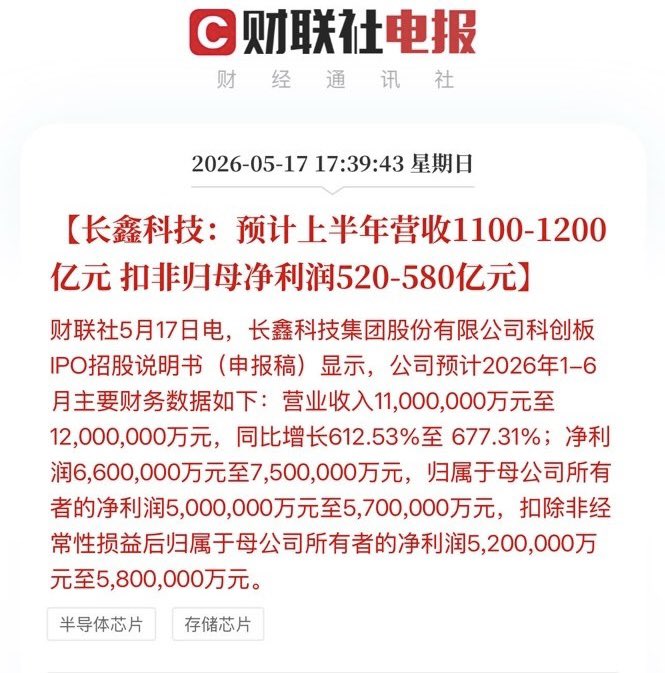

@jukan05 I think its market cap could past 1.5T RMB after IPO (220b)

English

CXMT 1H26 earnings outlook:

Revenue is expected to reach RMB 110–120 billion ($16.153–17.621 billion).

Net profit is expected to reach RMB 66–75 billion ($9.692–11.013 billion).

Jukan@jukan05

Just in: CXMT 1Q26 revenue: $7.46 billion CXMT 1Q26 net profit: $4.85 billion 1Q revenue increased 719.13% YoY.

English

但问题是,hbm本质上就是ddr啊,堆叠的的ddr,封装技术不同而已

hbm和ddr要一起看,没必要分开看。只不过现在ddr wafer占用率被挤压,导致利润更高罢了。

不知道为什么推特上会突然流行起ddr,hbm,nand分开估值的看法。这就是市场晚期分析师们开始体现存在感,“没事找事”了吗?

他们实际上是一条绳子上的蚂蚱,要崩一起崩的。

一荣俱荣,一损俱损,本来就是动态市场联动的一部分

完美涵盖了存储的三个方面

谢谢大家

😅😅😅

Darren北美投资@darrencao2024

你说得很好 就按照这个框架 分部给估值。hbm部分给半导体行业较低估值25倍,这部分占25%。 其余75%就算都是周期股,给周期股倍数较小的5倍,这样加权平均也有10倍市盈率。 2027财年市场共识是100, 给10倍市盈率,目标价1000。

中文

@QihongF44102 存储收入大因为他75%收入是DDR

你说rack 内的HBM不比光多多少

你要给DDR商品增长估值?那你怎么不给油田增长估值呢?

中文

运油车和储油罐的市值会比油田市值大吗?但凡多一点点思考,都不会去讨论这个问题

Art of Speculation@ArtofSpecuycky

所有人都在买GPU和存储。没有人告诉你光模块公司的总市值比美光还低 我想从一个反常识的问题开始:GPU是AI的大脑,存储是AI的记忆。那光是什么?光是AI的神经系统。但神经系统从来不是最先被注意到的。存储已经涨了10倍,GPU更不用说。光的时代,刚刚开始。 1. 先说一个结构性的错误定价 在Nvidia的NVL72机架里,光模块的采购金额占到整个机架的20%。2026年全球AI光收发器市场规模预计从2025年的$165亿增长到$260亿,同比增速超过57%——这是半导体赛道里增速最快的子领域之一。 但所有光模块公司的总市值,比美光一家还低。这个错误会被纠正。问题只是什么时候。 2. 光和存储不一样的地方 存储的接力是季度级别的事件——供需拐点,财报超预期,市场重新定价,SNDK从$200涨到$900,这个过程很快。光的接力是年级别的结构性变迁,因为光的技术路线本身正在发生一次范式转移: 第一阶段(现在):可插拔光模块 800G → 1.6T → 3.2T 线性增长,随数据中心扩张 第二阶段(2026下半年):近封装光学NPO 光模块移向芯片旁边 需求非线性跳升 第三阶段(2027-2028):共封装光学CPO 光引擎直接封装进芯片 这是终局,也是最大的价值重构 Meta在OFC 2026分享了大量数据,证明CPO比可插拔光收发器更可靠,成本更低,功耗更少。Nvidia在GTC展示了CPO将在2027/28年用于Scale-Up互连。5年内所有AI数据中心互连都将是光。 这不是预测,是物理定律。铜在高速率下信号损耗太大,功耗太高,距离太短。光没有这些问题。 3. 光在吃铜,不只是光吃光 生成式AI集群需要比传统云服务多10到100倍的光纤,正在把现有铜互连逼到物理极限。 这是大多数人没想到的逻辑——光的增长不只来自数据中心规模的扩大,还来自光替代铜的渗透率提升。每一代迭代,光吃掉更多铜的市场。这是双重驱动,不是单一驱动。 4. 产业链七个卡位,从上游到下游 现在我来把整条产业链拆清楚。 七个公司,覆盖从最上游的衬底到最下游的网络设备。 🔬 最上游:硅光衬底 $SOI 做的是硅光PIC的衬底材料——整个产业链最上游的原材料。没有SOI的衬底,硅光芯片就没有基础。护城河极高,几乎没有竞争对手能短期内介入。和TSEM形成上下游绑定:SOI提供衬底,TSEM代工成芯片。 🏭 代工层:硅光晶圆厂 $TSEM(Tower Semiconductor)硅光版本的台积电。 今天刚刚发生的重大事件: TSEM宣布签署$13亿的2027年硅光合同,收到$2.9亿产能预付款,2028年还有更大合同在谈判中。计划资本支出$9.2亿专门用于硅光扩产,Q2营收指引$4.55亿同比增22%。 TSEM最聪明的地方在于:它不赌哪条技术路线赢。 可插拔、NPO、CPO,三条路线都用TSEM代工。就算市场对技术路线判断错了,TSEM依然受益。这是光通讯产业链里确定性最高的picks-and-shovels。 💡 激光器层:光的心脏 光模块的核心是激光器。没有激光器,光模块什么都不是。 激光器分两条技术路线: 磷化铟(InP)路线——$LITE(Lumentum) LITE是目前唯一能量产200G每lane EML激光器的供应商,是1.6T收发器的关键零件。Nvidia预先锁定了LITE的EML产能,推迟交货期超过2027年。 Nvidia向LITE投资$20亿,用于加速AI基础设施光学技术。LITE CEO称2026年是激光器芯片销售的"突破年",刚收到历史上最大的CPO超高功率激光器采购承诺。 LITE的护城河是时间积累的——InP激光器的制造需要极其精密的工艺,20年积累的经验是任何竞争对手短期无法复制的。而且LITE不只押注现在:EML是可插拔时代的命门,ELS外置激光器是CPO时代的命门,OCS光路交换机是未来AI集群的光学路由器。 三个产品线覆盖了光通讯从现在到2030年的完整需求。 硅光(SiPho)激光器路线——$SIVE(Sivers Semiconductors) Sivers专注于CPO系统的高性能InP激光阵列,Jabil合作是第一个商业验证信号,证明技术正在从研究走向真实超大规模部署。 SIVE不是要打败LITE,而是作为CPO时代激光器供应链里的补充供应商——当LITE和COHR产能不足时,SIVE是下一个选项。整个CPO产业的激光器供应严重短缺,补充供应商的价值会被重新定价。 🔭 光学系统层:从组件到整合 $COHR(Coherent Corp) COHR最新Q3财报:营收$18.1亿同比增21%,数据中心和通信板块$14亿,同比增40%。Nvidia同样投资$20亿入股COHR。COHR是整个光通讯赛道里垂直整合程度最高的公司。从InP晶圆到激光器到光模块到系统,全部自己做。COHR正在扩大6英寸InP晶圆产能,这是推动毛利率持续提升的核心驱动力——规模越大,每片晶圆的成本越低,利润越高。 LITE和COHR的关系是竞争者也是互补者: LITE:激光器专家,EML垄断,聚焦 COHR:光学系统整合商,体量更大,更全面 🏗️ 物理基础设施层:光纤和连接 $GLW(Corning) Corning是光通讯产业链里最让人意外的标的——一家成立于1851年的玻璃公司,正在成为AI基础设施的核心受益者。 Q1 2026光学通信业务增长36%,分部净利润增长93%。2028年营收目标$300亿,2030年$400亿,内含年化增速19%。两个额外的超大规模云厂商签署了长期协议。 Nvidia命名Corning为下一代AI基础设施光连接合作伙伴,投资$5亿+最高$32亿股权,在美国建三座专属光学工厂。 Corning做的是光纤、线缆和连接器——不是最性感的产品,但是不可或缺的基础设施。 城市要运转,不只需要主干道,还需要所有的小路、接头、路牌。 Corning做的就是光通讯世界里的所有"小路和接头"。 而且这些"小路和接头"是消耗品——每建一个数据中心都需要,每升级一个机架都需要。 📡 网络层:AI时代的网络基础设施 $NOK(Nokia) Nokia是这七个标的里最被市场误解的。大多数人还在用"翻盖手机公司"的眼光看Nokia。 Nokia 2026营收预期同比增长7.5%,EPS增长21.2%,光网络业务增速20%,AI和云业务增速49%,单季度新增€10亿AI和云订单。 Nokia做的是什么? 光传输网络(OTN)——把数据中心之间用光连接起来的骨干网络。这是Scale-Across的核心基础设施。 Nokia的第六代超相干光学技术PSE-6s,是目前全球少数能实现800G甚至1.2T长距离光传输的技术之一。 Nokia收购Infinera之后,从"转卖别人芯片的公司"升级为"拥有自己光芯片工厂的公司"——同样的技术路线,市场给LITE估值66.5倍,给COHR估值35倍,Nokia只有30.8倍Forward PE。 这个估值差距是最大的错误定价之一。 七个标的的完整产业链图 最上游 SOI(硅光衬底) ↓ TSEM(硅光代工) ↓ 激光器层 LITE(InP EML,可插拔+CPO) COHR(垂直整合,光学系统) SIVE(CPO激光阵列,高赔率) ↓ 物理基础设施 GLW(光纤、线缆、连接器) ↓ 网络层 NOK(光传输网络,骨干连接) 每一层都有自己不可替代的护城河。 每一层都在受益于同一个趋势。 6. 为什么是现在? 2026到2027年是在1.6T供应链建立立足点的关键时期,在一线客户的设计导入将决定长期赢家。现在是design-in阶段——产品正在被超大规模客户选中和锁定。等量产阶段到来,市场才会充分定价这些公司的价值。 在design-in阶段买入,等量产阶段收获——这是光通讯投资最好的时机。 7. 仓位逻辑 高确定性(重仓): TSEM → 今天$13亿合同,产业链里最硬的催化剂 LITE → EML垄断+Nvidia锁定,现在到2028年都受益 COHR → 垂直整合,体量最大,Nvidia $20亿入股 中等确定性(配置): GLW → Nvidia直接合作,物理基建不可或缺 NOK → 最被低估的估值,但故事兑现需要更多时间 高赔率(小仓位): SOI → 和TSEM绑定,护城河高但流动性低 SIVE → CPO时代的纯粹赌注 8. 光会接力存储吗? 会。但不一样的方式。存储的接力是一次性的价格重估——供需拐点到来,几个季度内完成定价。 光的接力是分阶段的持续重估—— 2026年:可插拔1.6T带来第一波 2027年:CPO开始量产带来第二波 2028年:Scale-Up全面光化带来第三波 三波叠加,才是光通讯超级周期的全貌。存储让你在一年内赚了10倍。光可能让你在三年内赚同样多,但过程更平稳,确定性更高。 最后一句话 光通讯不是一个新故事,是一个被重新发现的旧故事。 光纤已经存在几十年了,但AI让这个故事的量级发生了质变。每当数据中心需要更高密度、更低功耗、更远距离的连接时,答案永远是光。 #光通讯 #TSEM #LITE #COHR #GLW #NOK #SOI #SIVE #CPO #硅光 #光模块 #AI基建 #数据中心 #存储接力 #Nvidia #美股 #USStocks #SiliconPhotonics #CoPackagedOptics #EML #光互连 #AIInfrastructure #光纤 #Nokia #Corning #Coherent #Lumentum

中文

这里面其实有俩问题:长鑫在Dram层面的技术,没有长江存储在Nand领域的技术领先,如果放开设备管控,长江在NAND领域很快就能干翻三星之流,长鑫还差点。

1)大概2024年前后,长鑫的Dram差不多才到18.5nm,目前最多也就到15nm,同等时期海力士/三星差不多已经到10nm深水区了,接近物理极限。更不用谈以HBM这样3D堆叠为代表的高性能存储。

2)Nand领域,3D堆叠技术,长江完全不输海力士/三星。技术路线相当牛逼,只不过苦于没有EUV和好的刻蚀设备,现有的设备即便能做到300层往上,良率也很低。

EUV的重要性就在这里体现,因为随着芯片的物理极限缩小,基本在光刻阶段要多重曝光。

目前的替代方案是用浸润式DUV进行多重曝光,即便如此,DUV的光源最多单次也只能打到40nm左右,EUV单次最低能干到13nm。这就是差距。如果High-NA的EUV,甚至低于10nm。

其次比如说高深宽比的刻蚀机。国内独苗就是中微,大体能极限做到90层,但应该还没有量产,同期的Lam(泛林半导体)和Tel(东京电子)至少能做到300层往上,目前差不多都在做400层以上的稳定量产。

单台EUV(LoW-NA)1.5亿美金起步,单台极高深宽比刻蚀机最低也在5000万美金起步。

只能说,中低端或者部分高端,在长江和长鑫这里优势会越发明显,客观来说Nand的价格战也是长江最先打起来的,三星和海力士也不得不转向高端,并寄希望美国的封锁能持续下去。

否则只要设备和材料端,国内一突破,价格战将是海啸级别的。

𝙃𝘼𝙕𝙀𝙉𝙇𝙀𝙀@hazenlee

长期缺存储就是放屁 只要长江长鑫产能爬坡完毕 三年内存储烂大街 什么几把海力士最后的出货机会 涨价去库存这招屡见不鲜 一涨什么都对了 你就使劲儿接盘

中文

@TJ_Research ai这么好,这么降本增效,思考过么,为何igv里的股票都是ai重度使用者,股价如此之差? 降本了吗 增效了么? 这么大规模的用了ai,不是应该好起来了吗

中文

这图好:战争以来,等权指数下跌,芯片30%,七姐妹10%。再次说明了这波上涨的极度Alpha, 很多和战争相关的仍然低迷,比如我手里的GE。且上涨的标的都是盈利驱动。低迷的标的说实话也是盈利风险导致的,如果战争风险真的降低,油价下降,GE这类的破新高我都不意外。

只看油价,战争局势,和指数,往往就会忽略真正上涨的原因:不是市场无视战争,而是科技股部分标的估值便宜,盈利驱动的上涨。

zerohedge@zerohedge

Since the start of the war, Semis are up 30%, Mag 7 are up 10%, the S&P is up 5% and the equal weighted S&P is down.

中文

如果个人或者公司没法用AI降本增效,这不是软件公司的问题,是公司自己的问题,不愿意付更多的钱买TOKEN,说明个人或者公司没这个能力,就这么简单。被其他人/公司追上只是时间问题,而不是AI不够好。

投资TALK君@TJ_Research

完全不认同这个观点 席位变用量计费模式 对于AI功能没有需求的人,费用不会变,该怎么用还是怎么用。之所以微软利润受到影响是因为Token被白嫖太多,就像Anthropic算力不够给模型降智,限制智能体烧他们token一样的道理。同样的钱,回报少了,但客户完全可以选择不用的。真正选择继续用的都是那些烧了token能换来更高收益的用户

中文

@TJ_Research 现在美股,AI就是“淘金者(AI应用公司)亏到哭,卖铲人(芯片/硬件/电力)赚爆”的极端分化行情。不反思一下么,购买anthropic/用ai的公司那些软件公司spotify 微软 meta 等等都暴跌,正常么

中文

首先整体美股是不贵的,但体感非常贵是因为指数1个月涨20%,其次这是极其ALPHA的市场,七姐妹里有分歧,板块有分歧,软件的市值/资金都跑去了硬件,不是软件不赚钱,是硬件太赚钱,芯片硬件是EPS/基本面所驱动的,因为PE都没破上年新高。

至于芯片硬件有没有泡沫,应该没人会反对不可能天天年年这么涨,拿DARIO的话拉说,预期年底100个B ARR,明年1T的ARR,AT ONE POINT,市场没钱了,GDP增速跟不上,我们会放缓。我们在一个所有人的未知领域市场,这个未知领域在对于AI和AI落地的理解上。的确每一次的泡沫原因可以不同,但相同点就是情绪面的疯狂,反应在哪,我认为估值泡沫必须满足,但现在我完全看不到指数的估值泡沫,我看到的是指数内的估值转移

中文

Ross retweetledi

Ross retweetledi