RustySoul

831 posts

$0 ads.

$0 cold outreach.

$0 agency fees.

$15k/month in freelance retainers signed while I sleep.

All of it runs on 1 Claude account and a prompt stack I built over 6 months.

Packaged the whole thing into a 42-page playbook.

Was $247.

Next 24 hours → FREE.

Like + comment 'Send' and I'll DM it.

Follow first.

English

The tap is turned back on! 🚰⚡️

The @btc faucet is officially LIVE again. To claim your free Sats, reply to this tweet, making sure to tag @btc AND include your @tether.me username. We will instantly drop a piece of Bitcoin straight into your wallet!

Follow @btc & @tetherwallet

English

Living in Japan on a visa waiver and got tired of manually tracking my remaining days every time I travel. So I built visa-days.com — sign in with Google, log your trips, and it tracks your 90-day limit + tax residency threshold automatically. Try it out!

#digitalnomad

English

RustySoul retweetledi

my information consumption is now 1/4 talking to ai, 1/4 using ai to curate and summarize tweets, 1/4 using ai to summarize podcast interviews of the smartest practitioners, and 1/4 using ai to summarize old books. the opportunity cost of anything else is far too high, and rising daily.

English

RustySoul retweetledi

RustySoul retweetledi

最近脆上一個關於台灣「防詐」的魔幻案例。

⠀

有位網友去中國信託,想把名下的帳號,綁定另一個銀行的帳號,就只是個約定轉帳,等了一小時,單子也填好了。

⠀

櫃檯這時才說:「先生不好意思,看最近三個月的轉帳金額,約定帳戶只能提供當日 10 萬的轉出額度喔。」

⠀

朋友傻了:「蛤?是轉給自己耶!」

⠀

櫃檯:「沒錯哦,因為最近詐騙這麼多,主管機關要求需要有一些作為。看了最近三個月的轉帳金額都不高,所以只能提供 10 萬元的約定轉帳額度。」

⠀

說完還補一句,要去問主管。

⠀

主管來了,把一樣的話重複一遍,然後追加一個但書:「對了先生,如果今天申請這個新的 10 萬額度,原本那個 200 萬的約定轉帳額度,也會一起變成 10 萬喔。」

⠀

朋友整個理智斷線:「意思是,原本設定給家人的約定帳戶,也會從 200 萬變成一天只能轉 10 萬?」

⠀

主管:「是的沒錯。」

⠀

最後問:「那現在如果什麼都不辦,額度還是 200 萬嗎?」

⠀

主管:「是的。因為詐騙很兇,這是銀行內部的規定,主管機關要求要有一些作為,所以才有這樣的限制。」

⠀

最後拿回簿子,不辦了。

⠀

這整件事就是當前台灣打詐困境的縮影,一場由上而下、層層卸責,最終由無辜民眾買單的荒謬劇。

⠀

問題的根源,在於金管會這種上級單位,只會出一張嘴,丟下一句「銀行要減少詐騙金額,否則後果自負」,卻沒有提出任何有效、可執行的具體方法。

⠀

這就形成了一個無解的局。對銀行高層來說,該怎麼辦?

⠀

開發有效的防詐系統,成本高、風險大、吃力不討好。但如果因為詐騙案被金管會盯上,罰款跟問責的壓力更大。

⠀

於是,銀行選擇了成本最低、風險最小,也最愚蠢的一條路:無差別地增加內部規定,限縮所有普通用戶的權限。

⠀

銀行心裡很清楚,對經營而言,絕大多數的普通存戶根本不是利潤核心。那些存款幾百萬、幾千萬甚至上億的中高端客戶,才是真正的衣食父母。

⠀

所以,用這些嚴苛到不合理的內規,去限制那群貢獻度不大的存戶,來確保銀行不出事、不被罰,這是一筆極其划算的生意。

⠀

可以想見,如果今天走進去的是一位存款 500 萬的客戶,說要把錢全轉走,銀行的態度肯定不一樣。那些所謂的「內部規定」,瞬間就會變得充滿彈性。

⠀

這場鬧劇最可悲的環節在於,它最終會形成一個完美的「正向循環」。

⠀

因為這些擾民的規定,民眾的轉帳金額跟次數自然會下降,詐騙案的帳面數字可能真的會「減少」。

⠀

這時候,上頭的單位就可以大肆宣傳「打詐有成」,媒體一片歌功頌德。銀行因為「積極配合」,免除了責任。

⠀

沒有人在乎這些數字,是用多少人的不便換來的。

⠀

沒有人在乎民眾在自己的帳戶間互轉,還會被當成潛在的詐騙犯來審查。

⠀

只要沒鬧出太大的民怨,這個系統就會繼續運作下去。

⠀

詐騙的問題並未真正解決,風險只是被轉嫁了。官員有了政績,銀行保住了利潤,而普通大眾只是想正常地使用資金,卻得在重重關卡下,證明並非壞人。

⠀

這在防詐之餘,更多的是系統性的卸責,一場犧牲全民便利性,去成就少數人 KPI 的完美風暴。

中文

Strategy has acquired 1,142 BTC for ~$90.0 million at ~$78,815 per bitcoin. As of 2/8/2026, we hodl 714,644 $BTC acquired for ~$54.35 billion at ~$76,056 per bitcoin. $MSTR $STRC strategy.com/press/strategy…

English

Strategy has acquired 855 BTC for ~$75.3 million at ~$87,974 per bitcoin. As of 2/1/2026, we hodl 713,502 $BTC acquired for ~$54.26 billion at ~$76,052 per bitcoin. $MSTR $STRC strategy.com/press/strategy…

English

RustySoul retweetledi

Well it's precious metal right?

Geiger Capital@Geiger_Capital

Bitcoin dropping like a rock… Just broke below $80,000

English

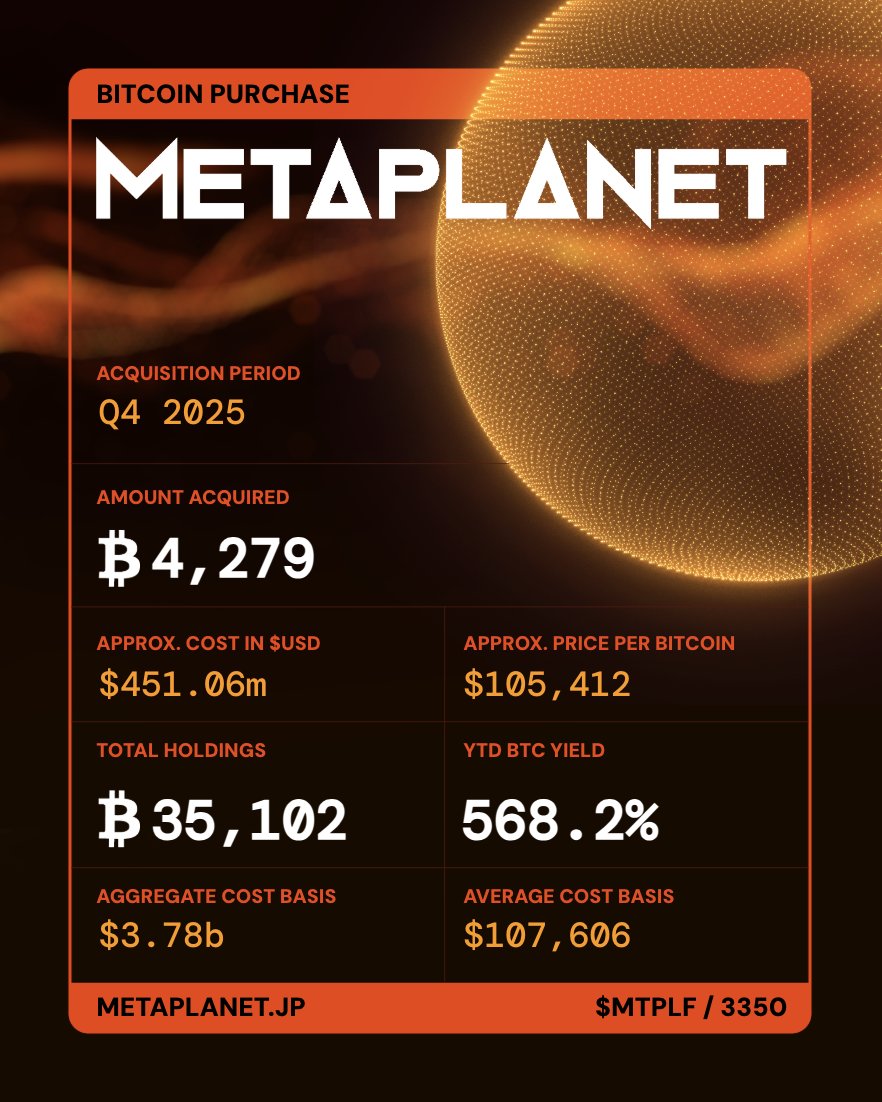

Metaplanet has acquired 4279 BTC during Q4 2025 for $451.06 million at ~$105,412 per bitcoin and has achieved BTC Yield of 568.2% YTD 2025. As of 12/30/2025, we hold 35,102 $BTC acquired for ~$3.78 billion at ~$107,606 per bitcoin. $MTPLF $MPJPY

English

RustySoul retweetledi

《致富心態》作者認證的一篇好文:為什麼年輕人都在賭博?

致富心態作者 Morgan Housel 稍早在 X 上回覆了一篇文章,他說:「好文章,我認為這解釋了很多正在發生的事。」,這篇叫做《財務平庸的牢籠》(The Prison of Financial Mediocrity),作者是 systematicls,一位關注金融市場的分析師,文章的核心問題是:為什麼這麼多年輕人都在賭博?

傳統路徑不是變難,是關閉了

原文裡最吸睛「傳統的財富累積路徑不是變困難,而是關閉了。」注意,他說的不是「變難」,而是「關閉」,這兩個詞的意思完全不同。變難意味著你還可以努力克服,關閉意味著這條路根本走不通。

作者用數據說明這個論點:嬰兒潮世代(Baby Boomers,約 60-80 歲,台灣大概是四、五年級生)持有約 50% 的美國國家財富,但他們只佔總人口的 20%。換句話說,五分之一的人口掌握了一半的財富。

而年輕世代呢?

千禧世代(Millennials,約 30-44 歲,台灣的七、八年級生)人口比例差不多,但只持有約 18 兆美元的資產,大概是嬰兒潮世代的五分之一。Z 世代(約 13-28 歲,台灣的八年級後段到九年級生)更慘,只有 6 兆美元。

這不是因為年輕人不努力。根據原文引用的數據,35 歲時,千禧世代的平均財富比嬰兒潮世代在同年齡時少了 30%。這個差距不是來自個人選擇,而是來自結構性的經濟變化。

三重壓力:經濟擠壓、時間焦慮、社群媒體

原文詳細分析了年輕世代面對的三重壓力。

第一重:經濟擠壓

過去幾十年,薪資成長約 8%,但房價翻倍,年輕人的債務支出增加約 33%。原文特別指出,1990 年到 2024 年間,美國房價中位數上漲超過 400% ,但家庭收入中位數只上漲不到 200%。這意味著年輕人要用相對更少的錢,去買相對更貴的房子。

大學學費的漲幅更誇張,自 1980 年代以來上漲超過 300%。美國學生貸款總額已經超過 1.7 兆美元,而背負這些債務的主要是年輕世代。千禧世代的每月債務支出年增 20%,Z 世代更高,年增 27%。

簡單來說:你賺的錢變多了一點點,但你要付的錢變多了很多很多。

第二重:時間焦慮

傳統的財富累積邏輯是:年輕時努力工作、累積經驗、慢慢升遷、穩定存錢、最後買房退休。這套邏輯的前提是「時間站在你這邊」。

但 AI 的發展打破了這個前提。原文指出,AI 威脅白領工作的速度比任何人預期的都快。以前你可以想「我先累積十年經驗再說」,現在你不確定十年後這份工 作還存不存在。會計、法務、文案、分析師,這些曾經被認為是「安全」的職業,現在都面臨被自動化取代的風險。

當職涯累積財富的時間軸被壓縮,「慢慢來」就不再是一個選項。

第三重:社群媒體的回饋循環

原文用一個很精準的詞:回饋循環。社群媒體的演算法不斷推送你買不起的生活方式:豪宅、跑車、頭等艙、米其林餐廳。這些內容不是意外出現的,是演算法精心挑選的,因為它們最能引發你的情緒反應。

結果就是:無論你賺多少,你永遠覺得不夠。這不是 bug,這是 feature。演算法的目標是讓你持續滑手機,而讓你不滿足是最有效的方法。

原文的結論是:這三重壓力加在一起,讓年輕世代看不到透過傳統路徑翻身的可能。不是他們不想好好工作、慢慢存錢,是這條路的終點已經消失了。

賭場是唯一有自主權的地方

這是原文最有洞察的觀點:年輕人不是因為愚蠢才去賭博,而是因為賭場是他們唯一感到有「自主權」的地方。

傳統職涯的邏輯是:努力工作、表現良好、等待升遷、慢慢累積。但問題是,你的努力和結果之間隔著太多你控制不了的東西:老闆的心情、公司的政策、產業的景氣、總體經濟的走向。你可以做對所有事情,然後因為一次裁員、一次併購、一次產業衰退,一切歸零。

但在投機市場裡,邏輯不一樣。預測市場、加密貨幣、運彩、迷因股,這些平台有一個共同特點:你研究、你判斷、你下注,然後結果直接反映 你的決策。對或錯,立刻見真章。沒有老闆、沒有政治、沒有「再等等看」。

作者用一句話總結:「賭場是他們唯一感到有自主權的地方。」

這種「我的判斷有價值」的感覺,在傳統職場很難體驗到。在職場,你的價值由別人定義;在賭場,你的價值由市場定義。對於一個對體制失去信任的世代來說,後者反而更「公平」。

投資論點:做多賭場基礎設施

原文接著話鋒一轉,提出一個冷血但務實的觀點:與其道德說教,不如思考怎麼定位。作者的建議是做多「收手續費的平台」,也就是那些從這波投機熱潮中抽成的公司:

預測市場:Polymarket、Kalshi 這類讓你對任何事件下注的平台。2024 年美國大選期間,這兩個平台的交易量超過 45 億美元。Kalshi 在 2025 年的年化交易 量達到 500 億美元,而前一年只有 3 億美元。

加密貨幣基礎設施:交易所、錢包、支付系統。2025 年第一季,加密貨幣賭場的下注金額達到 260 億美元,幾乎是去年同期的兩倍。

運動博彩營運商:DraftKings、Flutter 等公司。2025 年,約 30% 的消費者參與某種形式的投注,比去年增加 5 個百分點。Z 世代的投注活動成長 34%,千禧 世代成長 42%。

逃離朝九晚五」產業:那些賣課程、賣教練、賣工具的人,承諾幫你「財務自由」、「被動收入」、「不用上班也能賺錢」。

原文的邏輯是:這個趨勢不會因為道德譴責而消失。只要結構性問題存在,年輕人就會繼續湧入這些市場。而在這個過程中,平台永遠是贏家。

台灣也有類似現象。加密貨幣社群很活躍,運彩、抽卡到處都是廣告,各種「被動收入」、「財富自由」的課程更是多到數不清。這些產業的共同點是:它們都在賣一個夢,一個「不用走傳統路徑也能翻身」的夢。

Housel 的補充:人性本來就是這樣

回到 Morgan Housel 的回覆。他的完整留言是:「好文章。我認為這解釋了很多正在發生的事。但我也認為,任何前一個世代的年輕人,如果有機會接觸賭博 app,也會沉迷其中。」

這是一個很 Housel 的觀點。他同意原文解釋了「現象」,但他補充了一個人性的角度:賭博衝動不是這一代特有的,每個世代的年輕人都有這個傾向,只是以前沒有工具。

以前你想賭博,要專程去賭場;現在你躺在床上就能下注。以前市場有營業時間;現在加密貨幣市場 24 小時不打烊。以前資訊不對稱;現在人人都覺得自己做了研究。科技把門檻降到零,把摩擦力降到零,於是人性的弱點被無限放大。

原作者 sysls 的回應也很有意思。他說:「同意賭博不是新鮮事,一直都很普遍。但我認為『為什麼賭博』才是關鍵。」

這是一個微妙但重要的區別。Housel 在說:人性沒變。sysls 在說:沒錯,但驅動這個人性的「原因」變了。

以前的人賭博可能是為了刺激、為了娛樂、為了一夜致富的幻想。現在的年輕人賭博,可能是因為他們真的看不到其他出路。這不是娛樂,這是策略。一個在絕望中做出的「理性選擇」。

sysls@systematicls

中文

@KhanAbbas201 Their revenue is still priced in USD. Meaning if the price of $Eth goes down their rev also goes down on its balance sheet.

English