เป็นคลรวยงับ

877 posts

เพื่อนอยู่แม่ฟ้าหลวงกำลังทำอาหาร นำไปแจกให้กับพี่-น้อง เพื่อนๆ ในเมืองเชียงราย ท่านใดอยู่จุดไหนต้องการ อาหาร น้ำดื่ม แจ้งได้นะคะ #น้ําท่วม #น้ําท่วม2567

#น้ําท่วมเชียงราย

ไทย

เป็นคลรวยงับ retweetledi

เดนมาร์คกำลังจะกลายเป็นเคสแรก ที่ประสบความสำเร็จ จากการออกนโยบาย กีดกันผู้ลี้ภัย ไม่ให้ย้ายเข้ามาในประเทศตัวเอง แม้ว่าประเทศไม่ได้ระบุว่าผู้ลี้ภัยมาจากไหน แต่กฎหมายเปิดช่องให้ "เลือกปฏิบัติ" ต่อผู้ลี้ภัยบางกลุ่มหรีอบางศาสนาได้

ตอนนี้กำลังจะส่งออกนโยบายเดียวกันไปสวีเดน นอร์เวย์

ไทย

เป็นคลรวยงับ retweetledi

เธรดนี้จะมาสรุปวิธียื่นภาษีเงินได้บุคคลธรรมดาประจำปี 2566 (ยื่นออนไลน์ได้ตั้งแต่ตอนนี้ถึง 8 เมษายน 2567) พร้อมวิธีเช็คข้อมูลรายได้และค่าลดหย่อนประจำปีของเราครับ

ออกตัวก่อนว่าเธรดนี้ทำขั้นตั้งแต่วันปีใหม่ ดังนั้นอาจจะมีการเปลี่ยนแปลงบางอย่างเพิ่มได้ในภายหลังครับ เช่น การเชื่อมโยงข้อมูลยื่นภาษี รายละเอียดเพิ่มเติมต่าง ๆ ยังไงฝากติดตามกันไว้ด้วยนะครับ

เอาล่ะ เริ่มกันเลย ... เริ่มจากการเช็คข้อมูลรายได้กับค่าลดหย่อนก่อน โดยเราจะเข้าไปที่ระบบ My Tax Account ของสรรพากรครับ

(ต่อ)

ไทย

เป็นคลรวยงับ retweetledi

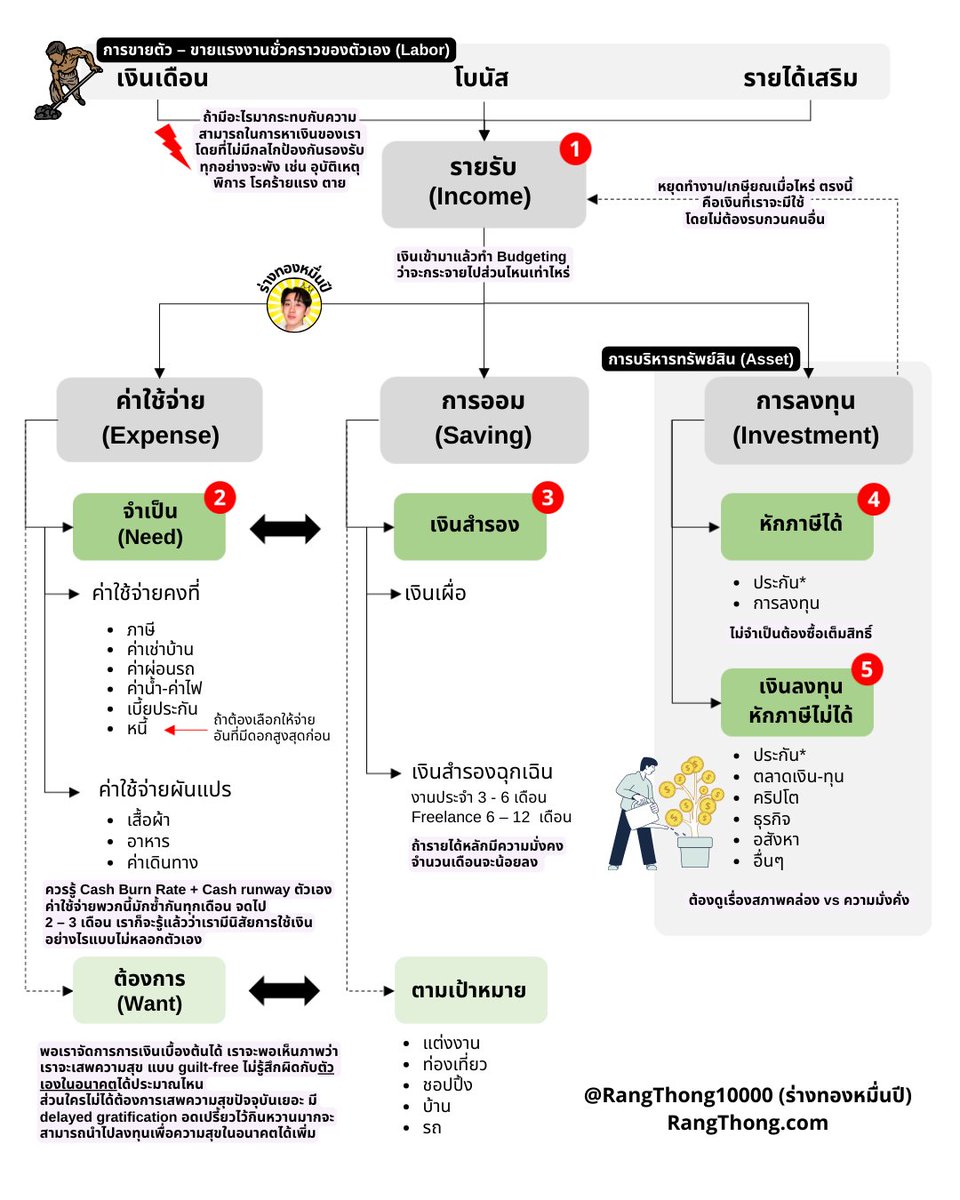

สรุปการจัดการการเงินพื้นฐานที่ตัวเองใช้มาให้

เริ่มตั้งแต่เงินเข้าบัญชีไปจนถึงการลงทุนเลย

เรื่องการเงินรีบจัดการก่อน = ได้เปรียบ

พอฐานเรื่องการเงินเราดี ชีวิตเราจะเข้า easy mode เอง

1. รวมรายรับทุกทางเข้ามาด้วยกันในบัญชีเดียว แล้วทำ budgeting ว่าจะกระจายไป 2 / 3 / 4 / 5 เท่าไหร่

- ในชีวิตเราจะสามารถหารายรับมาสะสมความมั่งคั่งได้จาก 2 ทางคือ การขายแรงงานชั่วคราวของตัวเอง (Labor) + การบริหารทรัพย์สิน (Asset)

- เราไม่สามารถขายแรงงานไปได้จนตาย ดังนั้นเป้าหมายทางการเงินของเราคือการเปลี่ยนแรงงานให้เป็นทรัพย์สินทางการเงินที่สามารถสร้างกระแสเงินสดไว้เลี้ยงชีพ สำหรับตอนที่ไม่สามารถขายตัวได้แล้ว

- ระหว่างทางถ้าเป้าหมายเรายังไม่สำเร็จ แต่มีอะไรมากระทบกับความสามารถในการหาเงินของเราโดยที่เราไม่มีกลไกป้องกันรองรับ เช่น อุบัติเหตุ พิการ โรคร้ายแรง ทุกอย่างจะพัง -> ศึกษาเรื่องประกัน

2. ค่าใช้จ่าย - อันดับแรกก่อนจะไปคิดเรื่องการลงทุน การบริหารเงิน เราต้องรู้ข้อมูลภาพรวมของเราก่อน

- ค่าใช้จ่ายส่วนมากที่เราใช้ในชีวิตประจำวันมันเป็นรายการเดิมๆ ให้เราจดรายจ่ายออกมาทั้งหมด ทำไป 2 - 3 เดือนเราจะเห็นภาพว่าเงินมันไปไหนบ้าง นี่ทำมาตั้งแต่มหาลัย มันดีมากแนะนำให้ทุกคนทำ

- สำหรับใครที่ รายได้ - รายจ่าย เป็นลบ ก็ต้องย้อยกลับมาดูว่าตรงนี้เราพอจะตัดได้บ้าง หรือ ถ้าจะไม่ตัดจะไปเพิ่มรายรับยังไงได้บ้างไหม?

มันมีอยู่แค่ 2 ทางนี้ ไม่มีทางอื่น

ส่วนใครที่ lifestyle inflation จนฉิบหาย คำแนะนำเดียวที่มีให้คือ "จมให้ลง"

- สำหรับใครที่ รายได้ - รายจ่าย เป็นบวกก็ไปข้อ 2

3. การออม

3.1 สร้างเงินสำรองฉุกเฉิน

- พอเรารู้แล้วว่าเรามีค่าใช้จ่ายประจำต่อเดือนประมาณเท่าไหร่ ก็ให้เราเริ่มออมเงินสำรองฉุกเฉิน 3 - 12 เท่าของค่าใช้จ่ายเอาไว้

- ถ้ารายได้หลักเรามีความมั่งคง จำนวนเท่าจะน้อยลง เช่น ข้าราชการออมฉุกเฉิน น้อยกว่า freelance

- ส่วนตัวรายได้มั่นคงพอสมควรก็มีไว้ 12 เดือนเซฟๆ แต่แบ่งครึ่งนึงเอาไว้ในบัญชีธนาคารปกติ เพื่อความคล่องตัวเวลาถอน อีกครึ่งนึงเอาไว้ในกองทุนพักเงินพวก money market กองทุนรวมตลาดเงิน (กำลังคิดว่า 12 เดือนเยอะไป จะลดอยู่)

- นอกจากเงินสำรองฉุกเฉิน ส่วนตัวจะมีเงินเผื่อไว้อีกก้อนนึง สำหรับกรณีพิเศษที่ต้องใช้ด่วน

3.2 เป้าหมายในอนาคต

- แนะนำให้ออมก่อนใช้ = เงินเข้าแล้วก็ทำ budgeting กันเงินสำหรับดำรงชีพออกมา (Need) / กันเงินสำหรับออม-ลงทุนออกมา เหลือเท่าไหร่แล้วค่อยเอามาใช้สำหรับเสพความสุข แบบ guilt-free

- ความสุขของแต่ละคนไม่เหมือนกัน ไม่ต้องไป judge ตัดสิน คนอื่น บางคนอยากสะสมของ บางคนอยากทำหน้า บางคนอยากซื้อแบรนด์เนม อย่าไปเสือกกับเงินคนอื่น

- ใครไม่ได้ต้องการเสพความสุขปัจจุบันเยอะ มี delayed gratification ยอมอดเปรี้ยวไว้กินหวานจะสามารถนำไปออม-ลงทุนเพื่อความสุขในอนาคตได้เพิ่ม ชีวิตมันต้องเลือก

- ตรงนี้ถ้าเป็นเรื่องเล็กๆ อย่างท่องเที่ยว ชอปปิ้งก็เอาไว้ในบัญชีธนาคารปกติได้ ส่วนถ้าเป็นก้อนใหญ่เพื่อเป้าหมายในอนาคต เช่น บ้าน ค่าเทอมลูก ก็เอาไปไว้การลงทุนความเสี่ยงต่ำๆ ได้

4. การลงทุน

- อย่าลืมว่าระหว่างทางที่เราสะสมความมั่งคั่ง รายรับหลักมันมาจาก "แรงงานของเรา" ก่อนจะคิดเรื่องลงทุนให้รวย อย่าลืมอุดรอยรั่ว ลดความเสี่ยงของเหตุการ์ณที่เกิดขึ้นแล้วเราจะรับไม่ไหวก่อน

ตรงนี้เป็นจุดที่หลายคนมองข้ามกัน ยิ่งคนที่ต้องรับผิดชอบชีวิตคนอื่นด้วยเรื่องนี้สำคัญมาก -> ประกัน

- การลงทุนขอแบ่งเป็น 2 อย่างหลักๆ คือใช้ลดหย่อนภาษีได้กับลดหย่อนไม่ได้ ซึ่งส่วนมากเราจะรู้รายได้ต่อปีของเรากันอยู่แล้วก็ให้ตั้งมาเลยตั้งแต่แรกว่าจะโยนเงินไปส่วนลดหย่อยเท่าไหร่ ซึ่งไม่ได้จำเป็นต้องกดเต็ม ต้องบริหารดูเรื่องสภาพคล่อง ค่าเสียโอกาสที่จะโดน lock เงินไว้ด้วย

สำหรับส่วนที่เหลือก็เอาไปลงทุนอื่นๆ

- เรื่องภาษี ใครชอบใชเงินมือเติบ แนะนำให้กันออกไปตั้งแต่เงินไหลเข้าบัญชีเลยเข้ามา 100 ก็โอนไปพักอีกบัญชีรอจ่ายภาษีไว้เลย คิดว่าเป็นเงินที่เราใช้ไม่ได้อยู่แล้ว

- เป้าหมายคือบริหารทรัพย์สินของเราให้สามารถสร้างกระแสเงินสดไว้เลี้ยงชีพ สำหรับตอนที่เราไม่สามารถขายตัวได้แล้ว จะได้ไม่ต้องรอใครมาเลี้ยง มีชีวิตที่อิสระ 🚀

สรุป

- จัดการรายรับ-รายจ่ายให้เป็นระบบ จะได้รู้ข้อมูลสุขภาพทางการเงิน

- พอมีข้อมูลแล้วก็บริหารทำ Budgeting โดยแนะนำให้ออมก่อนใช้ เป้าหมายแรกคือเอาให้สภาพคล่องบวก รายรับ-รายจ่าย > 0

- ศึกษาการปกป้องความสามารถในการหารายได้จากแรงงาน

- ศึกษาการบริหารทรัพย์สิน

แล้วพอรวยถึงจุดนึงคำแนะนำด้านบนจะเปลี่ยนไป เครื่องมือทางการเงินจะมีให้เล่นมากขึ้น

จบบบบ ขอให้รวยยยยยยยยยยยยยยยยยยยยยยยยยย กันทุกคนครับบบบบบบบบบ

#จะร่างทองต้องใช้เงิน

ไทย

แบบนี้ไง มีคนที่ตายไปแล้วเกิดใหม่วันนี้กี่คนดีครัช มาได้ไง 4.5 ล้าน #เลือกตั้ง66 #เลือกตั้ง2566 #กกตต้องติดคุก

Huai Khwang, Thailand 🇹🇭 ไทย

ถ้าเซ็ตนี้จริง วีลแชร์ต้องเข้าทั่วประเทศ แต่แค่คิดนี่น้ำตาไหลแล้ววนะ #เลือกตั้ง66

ไทย

ตอนเช้าตื่นมาก็ขอให้คงเดิม หวังว่าจะไม่มีเซอร์ไพรส์จาก กกต. นะ 🧡🧡#เลือกตั้ง2566 #เลือกตั้ง66

Bangkok Yai, Thailand 🇹🇭 ไทย

เป็นคลรวยงับ retweetledi

😢 มนุษย์เงินเดือนต้องรู้! กระทรวงแรงงานเตรียมปรับฐานคำนวณเงินสมทบกองทุน #ประกันสังคม ม.33 จากสูงสุดจ่ายเดือนละ 750 บาท เป็น 1,150 บาท

อ่านต่อในเธรด | #เงินทองของใกล้ตัว

ไทย

เป็นคลรวยงับ retweetledi

1/ สุขภาพการเงิน เป็นสิ่งที่ควรให้ความสำคัญอันดับต้นๆ คือมีเงินสดสำรองเผื่อค่าใช้จ่าย 6เดือนขึ้นไป เวลาปุ๊ปปั๊ปรับโชคตกงาน จะได้มีเหมือนฟูกไว้รองรับ ฟังมานานไม่ค่อยเห็นภาพ มาเห็นตอนโควิทปิดเมือง คนว่างงานกลับ ตจว. นี่แหละ โชคดีที่เราทำงานประจำเป็นหมอ คืองานล้นเพราะต้องดูโควิทด้วย

ไทย

เป็นคลรวยงับ retweetledi

มุมมองหุ้นทั่วโลก 🧵

และผลกระทบต่อ สหรัฐ ไทย เวียดนาม จีน อินเดีย และ คริปโต

🇹🇭 🇺🇸 🇻🇳 🇨🇳 🇮🇳

ไทย

เป็นคลรวยงับ retweetledi

สละเวลา 14-16ชั่วโมงนั่งเรียน pi Academy กันเถอะตอนนี้เพิ่งEp 16 สอนฟรี ทุกอย่างไม่มีเสียเงิน ความรู้เเน่นๆ

จัดทำขึ้นมาสอนนลทโดยเฉพาะเลย

แกบอกว่าเรียนจบเหมือนได้ใบปริญญา เศรษฐศาสตร์ใบ 1 เลย

ไทย

เป็นคลรวยงับ retweetledi

กลุ่มหุ้นที่ควรเล่น ในแต่ละช่วงของเศรษฐกิจ

ช่วง Recession

• สุขภาพ โรงพยาบาล

• โรงไฟฟ้า ก๊าช น้ำ ทางด่วน

• ค้าปลีก แต่งบ้าน ของเล่น ห้าง

• ธุรกิจที่ไม่อ่อนไหวต่อวัฐจักร อาหาร เครื่องดื่ม

| ปูชาร์ลี สอนดูกราฟ

ไทย

เป็นคลรวยงับ retweetledi

Trading 101

🧵รวบรวมพื้นฐานการเทรด เกร็ดเล็กเกร็ดน้อยเป็น My own research เรียบเรียงที่อ่านมาจากหลายๆ source ไว้เพื่อการศึกษา เป็น Playbook สำหรับผู้เริ่มต้นหรือ Good to know สำหรับผู้ที่สนใจการเทรด🙂

ไทย

เป็นคลรวยงับ retweetledi

ตั้งเป้าหมาย Passive income ก่อน หลังจากนั้นทุกอย่างจะง่ายขึ้น เพราะเมื่อมี passive income อย่างสม่ำเสมอแล้ว แรงกดดันทางการเงินต่อจิตใจจะลดลงมาก อีกทั้งจะสามารถจัดเวลาได้ดีขึ้น

ขั้นต้น สมมติต้องการรายได้ประจำเดือนละ 10,000 บาท เท่ากับปีละ 120,000 หากซื้อหุ้นปันผล (ต่อ)

ไทย

เป็นคลรวยงับ retweetledi

5 เทรนด์สำคัญทางเศรษฐกิจปี 2566 โดย ดร.กอบศักดิ์ ภูตระกูล

1.เงินเฟ้อเข้าสู่ช่วงขาลง

2.ดอกเบี้ยเข้าสู่จุดสูงสุด แล้วคงอยู่ตรงนั้นจนถึงปลายปี

3.ภาวะเศรษฐกิจซบเซาหรือถดถอยจะมาเยือนในหลายประเทศ

4.เศรษฐกิจประเทศเกิดใหม่บางส่วนอาจมีวิกฤต

5.สินทรัพย์บางส่วนเริ่มฟื้นตัวเป็นโอกาสการลงทุน

ไทย