yihang🇲🇾🇲🇾

4.8K posts

yihang🇲🇾🇲🇾

@Yihang69

一位来自马来西亚的Crypto交易员 +兼职vibe coder 努力的提高crypto市场的效率 没有财富密码,只有勤勤恳恳的搬砖

🇲🇾 Katılım Eylül 2021

1K Takip Edilen3K Takipçiler

🇲🇾 本地创作者的出头之日来了!

X 这次改规则,未来将给予本地/同语种的流量更高权重。你所在国家、相邻地区,以及你所说的语言,那类推文会更容易刷到。

同时打击那些为了“蹭流量”而专门针对美国或日本账号的行为,转而推动平台上更多元化的对话。

Nikita Bier@nikitabier

Starting Thursday, we'll be updating our revenue sharing incentives to better reward the content we want on X: We will be giving more weight to impressions from your home region—to encourage content that resonates with people in your country, in neighboring countries and people who speak your language. While we appreciate everyone's opinion on American politics, we hope this will disincentivize gaming the attention of US or Japanese accounts and instead, drive diverse conversations on the platform. We invite creators to start building an audience locally. X will be a much richer community when there's relevant posts for people in all parts of the world.

中文

yihang🇲🇾🇲🇾 retweetledi

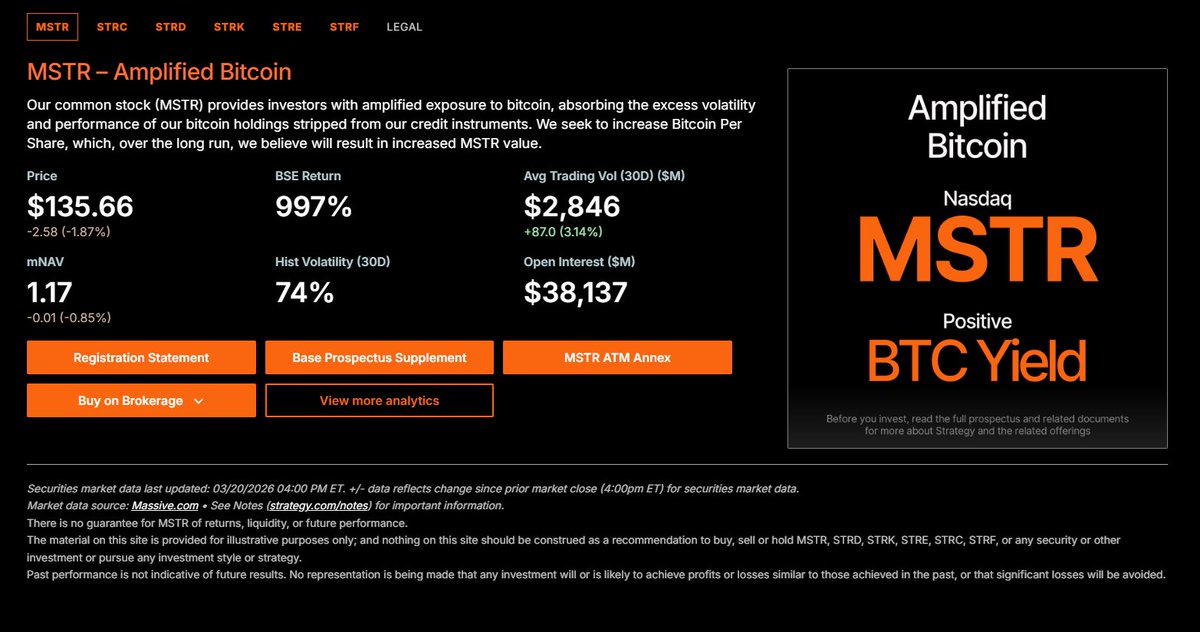

相信所有在这个行业的人对 MSTR 的情感是复杂的,既兴奋于他给 BTC 带来的极大曝光和买盘,又隐忧于他的激进给 BTC 带来的潜在系统性风险。

这篇文章其实已经讲的很细了,

但也想聊聊我自己对MSTR的理解:

TLDR:

在我看来,微策略不会成为 LUNA,因为它的资本结构大多不是刚性兑付的,即便需要兑付,也有明确的时间,这使其可以做未雨绸缪,然而在他逐步大规模转向高息优先股的那一刻,潘多拉魔盒也已经打开了。

因为你没有正常的收入去覆盖你的利息。

你既不是 REIT,有租金现金流去偿付债务;也不是巴菲特的伯克希尔,有源源不断的保险公司保费做最低成本的杠杆去支持你收购优质资产,从而产生现金流去抵御任何刚性支出。

而"价值储藏"这个他本人也极力推广的BTC叙事,可能正是未来让他陷入困境的原因:价值储藏,意味着 unproductive。而 unproductive asset,又怎么有收入来覆盖利息呢?

所以这场游戏总有一天是要有个了结的,因为你是有软肋的。只是这个时间是多长?2-3 年?不可能。但5-6 年?7-8 年?10-12年?没人知道。

--------------------------

一、微策略资本结构是越来越激进的

微策略最早也是经历过一段"可转债 + 自有资金 + 普通股"买入 BTC 的阶段的,大概是 2020 年夏天到 2024 年 Q4 之前。那个时候基本没什么风险,主要是因为这个模式刚横空出世,那时也没有ETF方便合规资金获得敞口,大家对于微策略这个故事的想象空间巨大,都愿意低成本借钱给你(零利息的可转债,投资者主要赌的是股价暴涨,最终也都会转股)。

但微策略自己在 2024 年 Q4 提出了 21/21 Plan,计划在三年内通过 $210 亿普通股增发 + $210 亿固定收益工具,合计 $420 亿融资来买 BTC,后来又升级成 42/42,规模直接翻倍到 $840 亿:$420 亿股权 + $420 亿固收。虽然可转债也属于固定收益工具,但似乎从2025 年开始,微策略的新债务部分就基本都是优先股了,每个月开始有实打实的利息支出压力了。

为什么会这样?

我想其中一个很重要的原因(虽然他不会承认),就是便宜的钱吃完了。你的股价已经涨了那么多,盘子不小了,大家对后续暴涨的预期减弱,赔率变差,同时ETF也有了,你也不再是获得BTC敞口的唯一选择,因而大家不太愿意再给你零成本的钱去赌股价了,如果要给,也得有更高的利息。

此时,从微策略角度出发的博弈,发生变化:

本身可转债是有一个结构性风险的,即如果不转股,则需要还本。而转股的决定权,不完全在微策略手里。具体来说:每笔可转债都有一个转换价格。持有者只有在 MSTR 股价高于转换价格的时候才会选择转股,如果到期时 MSTR 股价低于转换价格,持有者不会转股,而是选择拿回现金本金。

所以可转债理论上存在一个你需要 time the market cycle 的问题,如果你在牛市发可转债,结果恰逢熊市的时候到期,就会变成现金偿还义务。毕竟谁都没法 perfectly time the market cycle,所以可转债是有风险的。

优先股本质上是一种类股权的永续融资,没有到期日,不需要还本金。这解决了到期风险,但代价是利率显著更高。

作为参考,美国代表性优先股TEF,如PFF(iShares 优先股 ETF),PFFD(Global X 优先股 ETF)等,基本成本是在6%出头,而微策略的几笔优先股,成本要高很多,最近一笔,甚至接近市场平均水平的两倍。

- 微策略 STRK,固定利率 8%

- 微策略 STRF / STRD,固定利率 10%

- 微策略 STRC,浮动利率,11.5%

这个溢价反映的就是市场对微策略信用风险的定价:你的资产负债表上只有BTC,波动率远高于正常企业,投资者自然要求更高的利率来补偿。

然而相比较于继续拿可转债的钱,但要更高的利率,且还有还本的风险,是不是索性,接受再高一点的利率,彻底解决到期的风险呢?我不知道塞勒是不是这样想的,但如果是,其实也是可以理解的。

---------------------------

二、微策略目前拿什么付利息?

过去因为可转债几乎零利率,加上大量依靠普通股融资(无利息义务),利息压力很小,现金储备绰绰有余。但现在不一样了,优先股加入后,年利息基本是要大几个亿。

问题是:微策略是一个只买币的公司。它没有产品收入,没有经常性现金流(早期的软件业务已经微不足道了)。那利息钱从哪来?答案藏在一个不会出现在利润表上、但会体现在资本市场上的东西里:

mNAV(市值与净资产价值之比)溢价

理论上来说,由于 MSTR 的资产只有 BTC,因而其市值应当等于其持有的 BTC 净资产(即 mNAV = 1)。然而现实是其 mNAV > 1,目前大约1.17,这意味着每增发 1 块钱的股票买 BTC,就会创造超过 1 块钱的股东权益。这个溢价就像是套利利润,也使得微策略每次融资完成后,可以截留一部分作为现金储备,用于未来的还本付息的同时,还不对股东价值产生负面影响。

而反过来如果没有这部分套利利润,mNAV = 1 的时候,增发股票去买币,投资者本身就没有动力参与,因为你的股票公允价值就等于 BTC,我为什么不直接买币?。如果还要截留一部分融资金额作为付息储备,那更意味着负股东利益,等于是你拿我的钱,一部分去买币(公允价值不变),一部分去付利息(直接损耗),这是一个持续失血的结构。

目前现金储备约 $22.5 亿,可以支撑2年多的利息,但这套模式持续下去,依赖的就是那个溢价。溢价在,飞轮转起来就顺畅:融资 → 买币 → 截留套利利润付息 → 继续融资。溢价消失,很多东西就不好说了。

- 增发普通股 = 贱卖净资产,不可能再做

- 增发优先股 = 推高债务率,不应该再做

- 融资窗口收紧

- 无法再截留"融资套利利润"去付息

然而溢价早晚是会趋零的,因为你作为的通道价值一定会被其他通道所稀释。

-----------------------------

三、传统里面对标 VS 微策略

这种"借钱买资产"的模式,在传统金融里也不少见

- REITs:房地产信托

借钱买楼,收租金,用租金收入覆盖利息,剩余利润分给股东。杠杆是常态,但可持续,因为底层资产(房子)每个月产生租金现金流。

- 巴菲特的伯克希尔

用保险浮存金(float),本质上是低成本甚至负成本的杠杆去收购企业和买股票。这些企业持续产生利润和现金流,利润远覆盖浮存金的成本。

只是它们的共同点是:底层资产产生收入,收入覆盖融资成本,中间有明确的利润空间。微策略的问题在于:BTC 不产生收入。它唯一的"收入"来源是价格上涨带来的资产增值,而微策略又说永不卖币,这就很矛盾了。

尤其是熊市,BTC 下跌,没有任何其他收入来源,利息还得继续照样付,而BTC价值下跌还会带来整体债务率的提升,债务率越高,债务风险越大,越难找钱,找到的钱成本越高,成本越高,对你的现金流风险也越大。

那有没有可能发展出其他收入? 比如 BTC 借贷?理论上可以,但你看市场上BTC借贷利率那么低,且这个市场里的做空需求,绝大部分都是通过Perp来表达的,都是paper money,根本不涉及到实物BTC,连CME的BTC期货也是现金交割,并不是实物交割....

或许随着BTC逐步成熟,市场对于微策略信用风险的定价也会更低,以及美联储降息周期的持续,也会降低微策略的利率成本,但如果不能从根本上找到一个可持续的收入源头,这个游戏就是有弱点的,有弱点就能被攻击。

--------------------------------

四、微策略最终可能变成什么?

当然微策略不是LUNA,不会那么剧烈的死亡螺旋。

但从第一性原理看,这个模式的核心矛盾是:

债务是刚性的、有付息义务。而资产(BTC)是价值储藏,不产生收入。

这是一个根本性的错配。

塞勒一直在鼓吹 BTC 是全球最好的价值储藏手段,而讽刺的是,正是"价值储藏"这个属性,让他的模式长期不可持续。因为价值储藏就意味着它不是 productive asset。不是 productive asset,就不产生收入。不产生收入,就没有现金流去覆盖高额利息。

所以:

如果微策略最终幸运地找到了属于自己的业务模式和收入来源,顺利摆脱了纯通道的身份,那么即便溢价不存在,它也可以不依赖溢价,所有的末日推演也都没必要了。

而假设最终很不幸,微策略依旧是那个 Pure Leveraged BTC Fund,那么在 BTC 逐步成熟、波动率降至低点、ETF 和各类合规持有渠道遍地开花之后,溢价的结构性基础会被一点点侵蚀。到某个临界点:

- 溢价逐步消失 → 融资窗口关闭

- 进入纯靠现金储备付息的阶段

- 现金耗尽后,被迫卖币付利息

从一个主动融资买币的资本市场机器,退化为一个封闭式的杠杆比特币基金,慢慢用卖币来偿还存量债务,直到杠杆被时间消化殆尽。

这个过程可能需要非常久。虽然到那时,一个已经足够健壮和成熟的 BTC 网络或许早已不把微策略当作系统性风险。但当初微策略那些把 BTC 价格推上来的天量买盘,会逐步转化为持续不断的卖盘,而你是否又会记得,曾经有一个人,用华尔街的钱,一笔一笔地把比特币买到了那么高的价格水平?

当然,好的一面是,塞勒自己也在试图把微策略定位为一家比特币开发公司,而不只是一个买币的壳,我觉得其实他也是知道纯通道模式的脆弱性的。并且如果 BTC 在这个过程中继续再涨十倍、百倍,以上所有分析会变得更遥远。塞勒赌的就是这个。而他目前最大的优势,恰恰不是任何金融工程上的巧妙设计,而是一个简单的事实:

历史上,BTC 的熊市从来没有超过两年。

至少目前为止是这样。

Alex Liu 🔥@liu_web3

中文

yihang🇲🇾🇲🇾 retweetledi

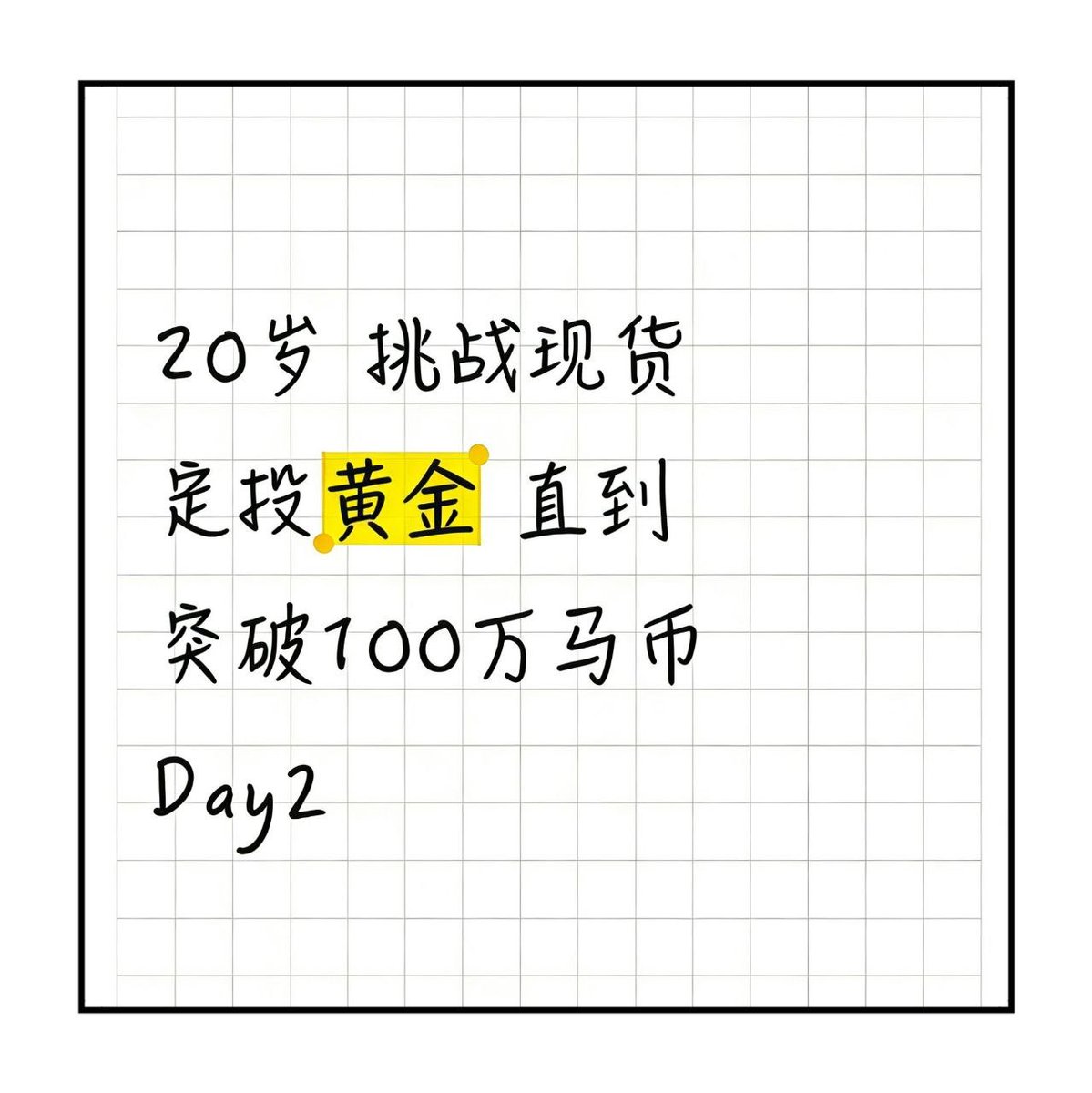

20岁 挑战现货定投黄金 直到赚到马币100万 Day 2 🚀

今日投入: 1.57791 U

建仓均价: 5212.1 U

目前持仓: 0.0005997 XAUT

“别人在刷短视频博红颜一笑,我在拆解逻辑赚碎银几两。”

不靠暴富,靠复利。最不缺的就是时间。想知道大学生怎么低门槛开搞?私我!想和我一起定投?+1 我来私聊你!

中文

yihang🇲🇾🇲🇾 retweetledi

"This Is Fine" is an essay on why $BTC is predicting an AI-adoption driven financial crisis which will be "solved" with printed monay!

cryptohayes.substack.com/p/this-is-fine

English

yihang🇲🇾🇲🇾 retweetledi

Dan搞了一个AMM调参竞赛,蛮有趣的,目的是想进一步挖掘一些优化极限的AMM公式。

但我觉得核心还是场景,有数学公式,没有物理场景,难商业化,是比较糟心的。往好的看,可以启发下一个DeFi效率提升的项目就在里面。

AMM基础公式出来后其实搞出来衍生了很多变种,典型的 Curve 的曲线满足稳定币低滑点;Uniswap恒定乘积+集中流动性;pumpfun的bonding curve放大了大部分Meme的波动率,让市值翻倍只需要极小的资金;Fluid 则让AMM上面跑借贷协议。

而目前的AMM越来越精细化了,主要典型就是uniswap v4的hook,根据波动率而调整动态费率。

最新的AMM参数已经发展到可以根据池子不平衡度、甚至链上oracle信号,自适应调整费率曲线。这就可以单纯把AMM公式的设计空间从参数点爆炸成高维函数空间。

从数学上看,引入动态的一些系数后,AMM曲线就变成状态依赖的,人类直觉穷举不动。

目前的第一名@kbrizzle_ 👻 策略只领先 @danrobinson 的Unislop 0.12个edge点

Dan Robinson@danrobinson

Are you a better AMM designer than me? @bqbrady and I built a challenge that lets you prove it Create your own dynamic-fee AMM and submit it to get onto our leaderboard Link in 🧵👇

中文

yihang🇲🇾🇲🇾 retweetledi

1月20日:Pendle宣布修改代币经济学

- 取消voting机制,引入自动化排放

- 引入sPendle,大幅缩短解锁周期,sPendle解锁仅需14天

- 原vePendle用户仍然锁仓,按照锁仓两年给相对sPendle的4倍权重,并且随着解锁时间临近,权重会线性衰减。

1月20~25日:

- Penpie团队和社区、Equilibria团队和社区商讨后续规划,拟定题案

1月26日:

- Equilibria团队上线EIP-10,明确2年后解散,给出两个选项

- EQB用户获得少量Pendle + 解锁期间vePendle收益,ePendle获得一部分Pendle

- EQB用户获得一部分Pendle,ePendle获得一部分Pendle + 解锁期间收益

1月30日:

- EIP-10即将通过,Equilibria团队撤销题案,声明得到了Pendle的指导意见

- 社区到Pendle Discord质问,被禁言、踢出

- Penpie同时得到指导意见,Pendle不愿意公开说明原因

1月31~2月2日:

- 社区对Pendle插手的行为不满,并怀疑其动机

- 社区进一步质问其vePendle为何只给了4倍虚拟值,战火烧到Pendle的代币经济学改版

- 社区对团队人品产生怀疑,质问Boros的收益为何还不发放

- Pendle Discord保持高压,Telegram中社区分裂

- Pendle团队顾左右而言他,车轱辘话,不回应任何具体问题

2月3日:

- 团队成员 April 在 Telegram 中沟通团队介入题案是因为法律原因

- 团队市场负责人发文暗示老用户不顾全大局

中文

yihang🇲🇾🇲🇾 retweetledi

我就直说了,Pendle团队已经烂了,现在就是傲慢自大、双重标准的代名词。

他们团队完全不觉得自己有问题,只会觉得社区没有大局观念,丝毫不提:

- 为什么vePendle大户能早期获得信息,社区永远是信息差的受害者?

- 如果团队觉得sPendle机制比vePendle好,为什么不先社区讨论、不设置长的过渡期让新人不会被vePendle坑,从说好的52倍权重变成现在的4倍权重?

- Pendle这个代币到底有什么用?vePendle说好的锁仓2年是锁仓2周的52倍权重都能改,那sPendle未来是不是也能改?

- 说好的Boros利润分配为什么没做?v2收益的20%已经被团队拿走了,为什么取的时候很快,发的时候很慢?

- 为什么要干预 Penpie 和 Equilibria 的社区决策?团队成员说是法律原因,Pendle团队修改对vePendle用户的承诺,中心化修改权重,有没有法律问题?

XC@an_le23998

我们反对的不是改变本身,而是无条件的信任换不来一丝尊重,还要被你们团队成员暗讽。在ViNc的布道下,我们选择相信,锁仓数年,成为最狂热的支持者。 项目需要进化,我们理解。但突然的改变,没有充分沟通,没有尊重这份早期的信任,直接把所有人强制绑上船——更讽刺的是,还要用沈括的故事暗示我们是"受惠后抱怨的愚民"。 信任成就了项目,项目的承诺也成就了社区。 正如ViNc所言:"人种的是什么,收的也是什么"。

中文

yihang🇲🇾🇲🇾 retweetledi

@CredibleCrypto how about the price action of the token?

shouldnt you be comparing the entire Holding Period Return?

English

Uhhh literally $CVX.

Token holders have been paid over 30% APR over the last year and have been earning similar yield over the last 4 years (since inception).

Not to mention at current price levels odds are high your initial capital investment will be worth multiples from price appreciation of the $CVX token alone when you are ready to pull out again.

Will be releasing a full, comprehensive tutorial on exactly how to set this all up in the next 24-48 hours for those that are interested.

Clouted@CloutedMind

someone tell me where in crypto i can deposit $1m right now and make $200k annually thanks

English

@pigcanfly1001 @splinterlands CryptoMines 也是我刚入圈不久 赚最多 也亏最多的一个项目 😂😂

可跟你的差别就是接下来我是搞起了套利 ,赚了一点钱

但隔了一年多搞了一堆有的没有的,浪费了超多时间

最后还是回到套利上

中文

15岁那年,我用50美金走进了币圈。

四年内,赚到100万马币。

故事绝对真实。

——故事的开始——

——2021年9月——

当时我15岁,

我看到了一个关于 @splinterlands 的影片

我非常感兴趣,立刻花了50美金的零用钱,并开了5个账号。

每个账号一天的收益在5~8u,并且只需对战4小时左右。

很快,我透过Splinterlands赚到了800美金左右。

中文

ermmm FXS 第一批买的山寨币

2022年买的

2024年又加了一点点

90%回撤

涨了一倍,85% 回撤

Defi Renaissance😂😂

CM@cmdefi

Frax 最近这是怎么了,基本面没注意到特别大的变化,价格快翻了一倍。是在押注frxUSD还是Fraxtal?

中文

yihang🇲🇾🇲🇾 retweetledi

Everyone knows crypto is “macro-driven” now.

But most are still confused about how it actually works, which macro variables matter, or why price reacts the way it does.

These are my brief insights towards crypto pricing in this cycle, and what macro factors would be a red flag for crypto in 2026 👇

To understand what’s driving crypto prices today, it helps to start with some history.

The early crypto cycles were driven by a very different kind of demand.

A lot of it came from black market and shadow economy actors, their surrounding ecosystems, and a group of OGs with a strong cypherpunk mindset.

That kind of capital didn’t care much about macro data or interest rates. The key questions back then were very practical:

> Can it be used?

> Can it be transferred?

> Can it move across borders?

Because of that, crypto had very weak correlation with the broader macro environment during those early years.

What’s changed in this cycle is pricing power (who is setting the marginal price) 👇

As regulated access expanded and institutional capital gradually entered the market, crypto started to be treated less like a fringe asset and more like something that fits into standard asset allocation frameworks.

That’s the point where crypto became highly sensitive to macro liquidity conditions, meaning changes in rates, money supply, and global liquidity started to directly affect pricing.

When you see Bitcoin described as liquidity-driven, sensitive to macro conditions, or tied to real interest rates, this is generally what people are pointing to.

So what does that actually mean in practice?

I think it comes down to two main forces.

The first is dollar liquidity conditions 👇

The market is no longer debating whether rate cuts will happen. The real focus is on the pace, slope, and depth of those cuts.

Over longer horizons, crypto has been highly sensitive to changes in money supply and real interest rates.

When liquidity increases but money itself loses purchasing power, capital naturally looks for scarce assets that can’t be printed at will.

This isn’t a hard rule, but it shows up repeatedly across cycles and helps explain why capital flows into crypto in certain phases.

In plain language: when money gets printed faster and holding cash feels worse, people start searching for things with fixed or hard to dilute supply.

Bitcoin is one of those things.

More bluntly, it’s not that people suddenly fall in love with Bitcoin. It’s that confidence in money itself starts to weaken.

The second force runs a bit deeper and has to do with how markets define and allocate to safe haven assets 👇

We’ve seen traditional precious metals like gold and silver get repriced multiple times across different phases.

That reflects persistent demand for protection against sovereign credit risk.

Even now, many investors still think of Bitcoin mainly as a risk on asset.

But as institutional participation increases, more long term capital is starting to treat it as a complementary store of value.

That shift is closely tied to Bitcoin’s decentralized nature and its supply structure, which is difficult to arbitrarily dilute.

Because of this, I don’t see Bitcoin as replacing traditional safe haven assets. I see it increasingly being used as an allocation option outside the sovereign credit system.

When uncertainty rises and stress in the financial system builds, this positioning tends to become more visible.

Looking ahead, there are a few potential macro factors that I’m monitoring closely ⚠️

> Political uncertainty around the US midterm election cycle.

> Valuation and sentiment risks in AI and broader tech.

> Policy uncertainty in Japan that could disrupt yen carry dynamics and tighten global liquidity.

> Ongoing geopolitical tensions.

> Repricing pressure in sovereign debt markets, especially at the long end of the yield curve.

> And slowing global growth with rising downside risks to earnings.

Any one of these on its own is manageable. But if a bunch of them start to overlap, they could quickly become a black swan and present great risk for global markets.

When you layer this macro backdrop on top of Bitcoin’s four-year cycle, the setup from late Q3 into year end looks structurally more challenging for crypto.

There’s an argument that the four-year cycle is “dead” because of ETFs, institutional participation, and changing market structure. I don’t fully buy that.

I do think the cycle has weakened. I do think it’s less clean and less dramatic than it used to be.

But I don’t think it has disappeared.

Market structure evolves, but human behavior, liquidity cycles, and positioning habits don’t vanish overnight.

The rhythm may be flatter, but the pattern is still there.

Historically, these late-cycle, high-uncertainty phases haven’t been comfortable.

But they’ve often been the periods where long-term opportunities are created.

In simple terms, if Bitcoin were to see a sharp drawdown around late Q3 2026, it wouldn’t surprise me.

That’s typically the phase where I’d be leaning into (furiously) buying, not stepping away or panic.

I’d view it less as a failure of the thesis and more as part of the cycle.

Historically, those moments tend to offer the most asymmetric long-term opportunities.

English

嗯嗯 我intern的这两个月差不多就是这样做的

上对车的感觉确实不错 , 也可以滚出点成绩来

但是吧。。。。

我觉得套利还是好一些 😅

Andy | 点睛@0xCPT_Capital

笑几把死,你这个新世界怕不是要走一段奈何桥吧

中文