YF

100 posts

韩国金融监督院:韩国7月13日全市场累计超 120 万杠杆散户账户触及保证金追缴,其中约 32–36 万账户被券商全额强制平仓(本金清零、部分倒欠券商负债) 最好的夏天,哎。

FREEDOM FUEL HAS ARRIVED. ⛽️🇺🇸 The FIRST Freedom Fuel Network gas station has LANDED in Philadelphia, lowering the price at the pump to $3.47 for our 47th President. President Trump is leading the charge to lower gas prices this summer - putting more money in your pocket. 🔥

三星二季度业绩预告利润都超市预期,营收只是略低于市场最乐观的预期但也远超平均预期。为何还大跌? 1)不是业绩不够好,而是市场跑在了业绩的前面。就是典型的‘卖事实’逻辑——投资者早已将极高的预期充分定价。当估值被拉伸、轮动全面展开时,即便强劲的业绩也不足以满足市场。 2)也是昨天推文里聊到的:“本季财报季的关键点是预期已经很高,容错率变低。预期非常高,意味着市场不只是要公司 beat,还要公司大幅度raise”。 再说说存储板块,5月份这里有聊过x.com/qinbafrank/sta…按照现有几大存储厂商扩产的节奏来看,新产线投产可能要到27年下半年了,产能大规模释放就到28年了。未来一年,存储还是属于紧缺的状态。 当下市场的状态跌的写照:高位、高杠杆、拥挤,又到了财报季,都知道市场预期很高,也都担心哪家财报放个炸弹,所以有避险。 核心还是昨天推文聊到的: 如果谷歌云、aws、微软云等几大云厂商继续大超预期,那么市场还会确实AI商业化经过一季度的拐点之后还是继续在加速的。同时几家CSP也要再次确认capex没有减缓。 当然两大模型厂商官方披露的最新年化ARR数据也是非常关键核心的影响变量,看增速情况。 昨天到今天的一个思考是x.com/qinbafrank/sta…,CSP业绩会是AI商业化进程关键的指标,权重能跟闭源大模型厂商同等重要,未来甚至更高。因为企业采用AI进程成本工程化阶段,很多高频、中低价值场景会转向高性价比token,这一部分商业价值其实是从闭源大模型身上切出来的,最终会沉淀在CSP的业绩上。CSP(云厂商)将成为最全最综合展示AI商业化进程的载体了。

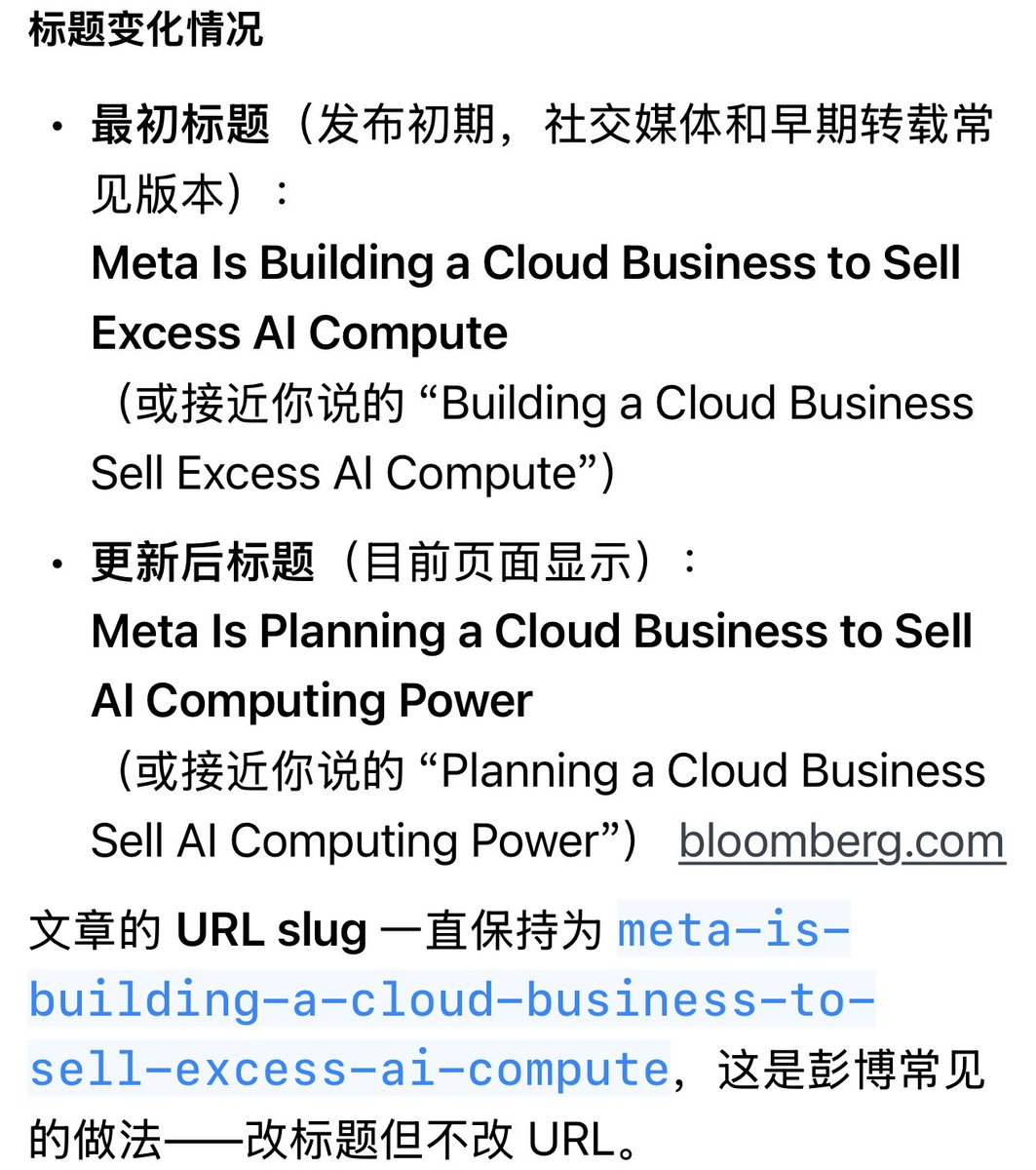

关于Meta出售多余算力的信息、第一时间想到的是扎克伯格是不是看到了之前SpaceX出售多余算力给Authropic和谷歌获得大量现金流,认为Meta可以照搬,还能提振股价。对于Meta算力剩余这事,个人也略有疑问: 1)毕竟3月、Meta与Nebius 签署了一项价值270亿美元的云服务协议。 2)4月,Meta 与 CoreWeave 签署了一项价值210亿美元的云服务协议扩展。 3)两周前,Meta 签署协议租用 Crusoe 的 1.6GW 数据中心容量。 4)3天前《金融时报》还报道称,由于容量限制,谷歌已限制 Meta 对 Gemini 的使用。 然后这才过了几天,Meta算力一下子就很剩余了,这也有点说不过去。 但这是提升股价的好办法

$MU: “LP5 to LP6, DDR5 to DDR6 and newer generations of HBM all come with rising bit costs. This trend... is projected to cause the DRAM cost per bit to rise from current levels.” “Industry data center DRAM & NAND bit shipments in CY26 [are] expected to more than double from 2Yrs ago.”

@ArtofSpecuycky IGV软件股这么快就不看好了?

Strait of Hormuz: A CitriniResearch Field Trip The Field Report from Analyst #3 is live. citriniresearch.com/p/strait-of-ho…