ロビン@外資/不動産/日米株/副業いろいろ

1.7K posts

ロビン@外資/不動産/日米株/副業いろいろ

@_power_power

複数アパート保有で多重ローンと闘う外資系サラリーマンです。新築築浅木造、アパート、築古RC所有、アパート売却経験もあり。

Katılım Mayıs 2013

489 Takip Edilen172 Takipçiler

14年前に新築マンションを購入

住宅ローン残高は減少しているが、毎月の管理費(修繕積立金含む)は、当初2万円台が今や4万円台に増加。そして一昨年、はじめて大規模修繕工事が実施され、貯まった修繕積立金が底をついた💦また管理費増加になるとのこと💦マンション買いますか?

日本語

@tarogto23 個人的には家賃5万を切るところで賃貸業やると修繕でいってこいになりそうだなと感じています、今のところ手を出していません。

日本語

大家サイドからの業務連絡です。不動産価格が上がるかは知らないですが、少なくとも今後は家賃を加速度的に上げていきます。今まで、金利の上昇、建築資材の高騰の中でも利益を削って耐えてきましたが、流石にもう限界です。家賃、上げさせてもらいます!😡

日本経済新聞 電子版(日経電子版)@nikkei

TOTO、ユニットバスの受注停止へ 中東情勢で材料ナフサが不足 nikkei.com/article/DGXZQO…

日本語

@MaqwgNaJKDOnxGb そこまでいったらみんなの年収も倍になってるはずよ!都内の家賃も20万から。金利が上がるとはそういうことな、はずです!!

日本語

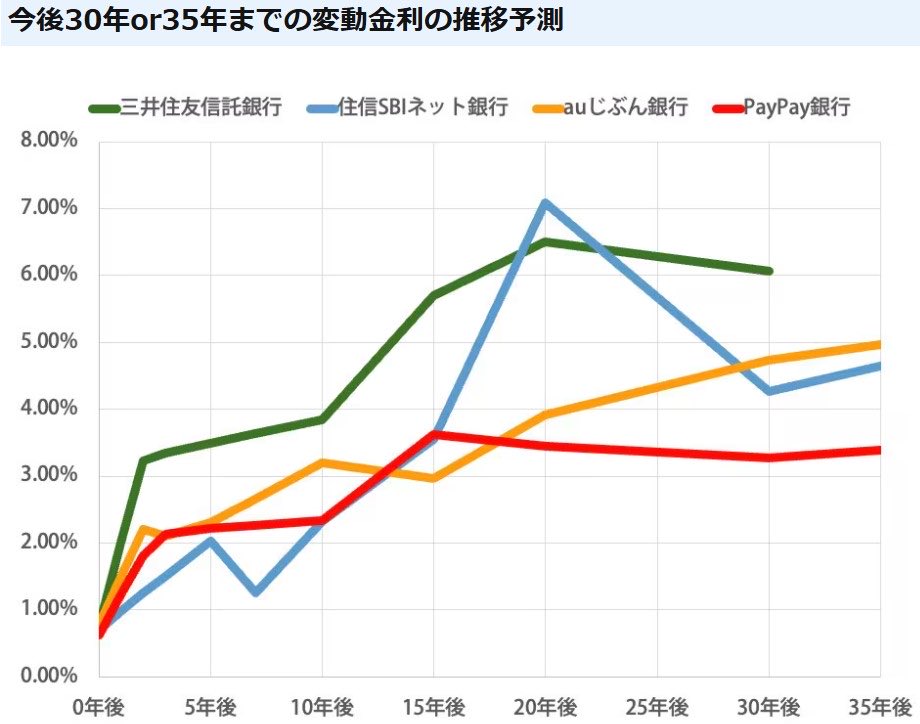

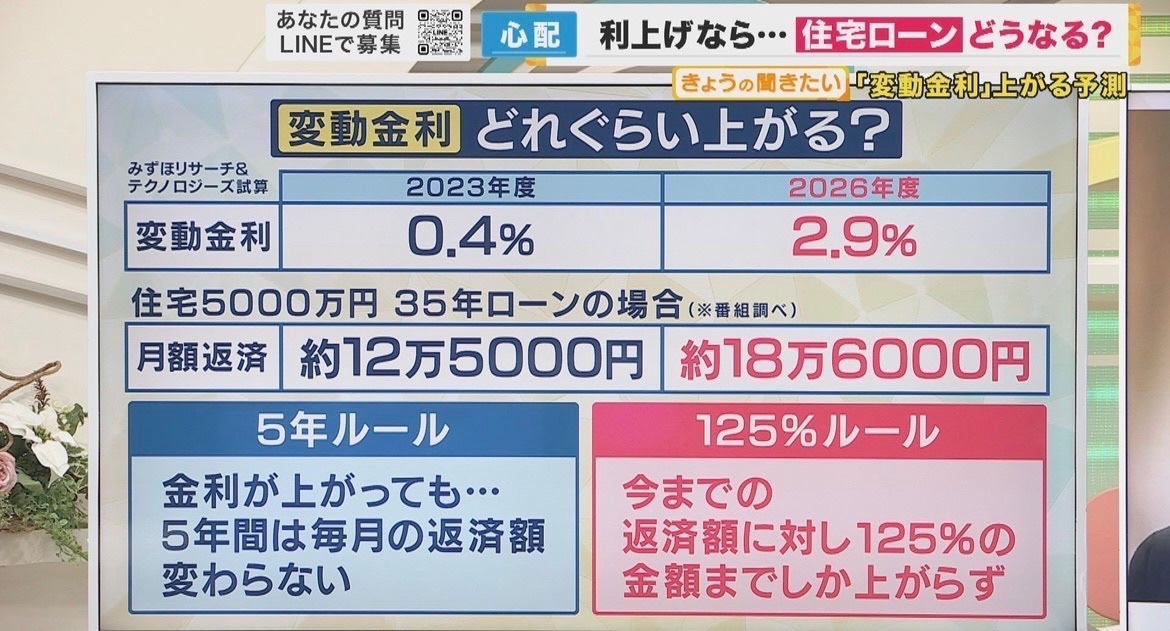

@takashishiozawa 125パールールがあるので現状ギリギリの方も10-20年は耐えられるはずです。答え合わせはそのさらに先と思っています

日本語

昨今の住宅ローン金利上昇を受けて3点お伝えしたいと思います。

1)今年に入ってから変動や固定どちらかを強く押し出すことはしていません。「変動 vs 固定」という二元論から「いかに完済し、老後資金を作るか」という本質論に重きを置いてお伝えしたいと考えています。詳細は今年1月の投稿や動画をご覧下さい。(この投稿のスレッドにまとめておきます)

2)一方で、私個人がどう動くかはお伝えし続けます。ペアローン・変動金利・年収倍率5倍を借りており今後もそのまま返済を続ける予定です。繰上返済もしません。「変動&長期分散積立投資」を継続します。

3)15年ぶり1%の報道がなされた影響で変動金利悲観論が強まっていますが、SNS特有の極端な意見ほど拡散されやすい状況も相まって、度が過ぎていると思っています。あまりにも行き過ぎたところは根拠を持って「違うのでは?」とお伝えしたいと思います。

・"貯金"の存在(固定と変動の金利差×元本×返済年数)

・金利サイクルの存在(上がったり下がったり)

日本語

@mono_moco マネージメント側からだと出社してほしくなり、現場やエンジからするとリモート希望、ここの歩み寄りが難しいですねー

日本語

フルリモの会社に入った夫氏。

人事面談で「うちの会社辞めるようなことがあるとしたらどんな理由?」

って聞かれた時に

「”出社必須”になった時ですかねぇ…」

と答えたらしい。

フルリモに慣れてしまったらもう週3ですら出社いやだわな…

ITmedia NEWS@itmedia_news

LINEヤフー、出社を「原則週3回」に引き上げへ 新「赤坂オフィス」開設 itmedia.co.jp/news/articles/…

日本語

ロビン@外資/不動産/日米株/副業いろいろ retweetledi

『紅の豚』は、世界の暴力や荒々しさに抗いながら、決して揺るがない自由の理念を掲げています。

いま私たちが平和と民主主義、そして自由を守らなければならないこの時代に『紅の豚』。

この作品を受け取ることができたことに、心から深く感謝申し上げます。宮崎駿監督、ありがとうございました。

日本語

リフォーム費、火災保険、固定資産税、物件価格、金利上昇。

何もかも値上がりしてるこの世の中。

本当なら家賃だって上がらない方がおかしい! news.yahoo.co.jp/articles/50ff4…

日本語

日本人でハワイへ行った人数は、

1988年に200.4万人

2007年に129.6万人

2017年に152.5万人

2025年に73.1万人

もう、クイズ番組の大賞品としても扱われてなさそうだしね。まあぶっちゃけ、宮古島で良いよね。

日本語

フロリダの男性が、ChatGPTを使って家を5日で売却。

不動産エージェントは不要で、大きな手数料を節約できた。

AIが

・価格を決め

・契約書を作成し(時給500ドルの弁護士にさよなら)

・購入希望者へのマーケティングも行った。

最初の72時間で?

5件の購入オファーが届きました。

営業の仕事は安全なのか?

もう一度考えたほうがいいかもしれない。

Mario Nawfal@MarioNawfal

🇺🇸 This Florida man sold his house in 5 DAYS using ChatGPT. No agents were needed; a fortune was saved! AI priced it, drafted contracts (bye $500/hr lawyers), and marketed to buyers. In the first 72h? 5 offers. Are sales jobs safe? Think again!

日本語

@hiroko_kachan 専任にすると交渉ができたりします。またはレインズに出したときに、引き合いが強い物件の場合には、一般でも向こう側から交渉が入る可能性もあります

日本語

一棟アパートを売却するときの手数料って、売却物件の金額規模に関係なく3%なのでしょうか?

それなりに大きな物件(例えば1億円以上)を売却する場合、少し割り引いて2%とかにしてくれたりしないものでしょうか?

業界の方、教えてください🥹

日本語

【警告】築古ボロ戸建て「4年償却」スキームの終焉。

近所のメガ大家(200棟所有)に税務調査が入り、数千万円を毟り取られた。その否認ロジックが、ボロ戸建て投資家の常識を根底から破壊する「超論理」かエグすぎた😎

1. 「法定耐用年数22年」の死☠️

築古木造の定石「簡便法4年償却」が完全に否定された。税務署の言い分はこうだ。

「今の家はメンテナンスすれば22年以上余裕で持つ。実態(経済的耐用年数)を無視して4年で落とすのは認めない」

結果、一律で15〜17年に引き延ばし。節税メリットは一瞬で消滅。

2. リフォーム費用が「土地」へ吸い込まれる絶望😞

これが一番の衝撃。数百万かけたリフォーム代を「修繕費」と認めないばかりか、土地建物の比率を「土地95:建物5」で按分しろとの指示。

つまり、100万円かけて直しても、95万円は土地勘定。残りの5万円を17年かけて償却しろという無理ゲー。実質、売却するまで経費化不能🏘️

3. 「直せば直すほど」自分の首を絞める罠

皮肉なことに、多額のリフォームを施すこと自体が「建物の寿命を延ばした証拠」とみなされ、償却期間をさらに延ばされる根拠に。

「ボロ戸建て=高利回り・節税」という方程式が、税務当局によって明確に狙い撃ちされている。

税務署いわく、「儲かっているところからしか取らない」。

この解釈が全国に波及したら、ボロ戸建て界隈は文字通り「焼け野原」になりそうな予感がする🤣🤣🤣

日本語

@takashishiozawa 日本も同じように金利が上がるのであれば家賃もそれに応じてあげられているはずなので、既存の投資物件はあまり困らないですね。新規借り入れは難しいかもしれないですが。

日本語

アメリカの住宅ローン金利です。いかに日本が恵まれていることか。

日本語