CJX888

317 posts

@PixelTapCE0 @realDogsHouse UQBtDWAhHT-S6Dz1UEWNlrzPgM-mmxazYzXTW1K0iULhz6VV

Polski

You’ll receive 20,000 $DOGS 🦴

20,000 $DOGS ($1500) each to the first 3000 lucky believers🔔

Drop your $DOGs wallet address. Be Swift 🔥

Like/Rt/Follow

English

@Goats_memecoin @AtknSolana UQBtDWAhHT-S6Dz1UEWNlrzPgM-mmxazYzXTW1K0iULhz6VV

@pikaso_me

screenshot this

Polski

CJX888 retweetledi

还是那句话,是不是通过是一回事,但在没有明确信息之前还是要看美国主力交易时间和美国投资者,他们信什么。行了,我要继续去吃药💊,忙到现在晚饭都没吃。头晕眼花的。感谢小伙伴们的召唤,我就不一一回复了。继续去躺着了。

本推文由 @OfficialApeXdex 赞助|Dex With ApeX

Phyrex@PhyrexNi

其实我的观点很简单,即便matrixport是对的,那么也没有可能只有matrixport一家知道,这是一个很正常的事情吧,我也不太信matrixport和SEC的关系会好过美国的基金和媒体,所以要么就是有非常接近SEC的人告诉了matrixport,要么就是很多人都会知道这件事。 如何验证?很简单,就看今天晚上就知道了。如果今天晚上美国主流媒体并没有这样的报道,我还是觉得,通不通过是一回事,但matrixport内容是不是拍脑袋,就是另一件事了。 本推文由 @OfficialApeXdex 赞助|Dex With ApeX

中文

@chenjx899 我會很希望目前的走勢可以加速

不然大哥在這裡出周線頂就不好玩了

那就要看日線的變化是否快速

如果明後兩天可以直接採底會是最好的

不過這次小幣應該會先起跑

中文

木头姐的卖Coinbase的事情已经说过太多次了,不太想继续讲的,但还是有很多小伙伴问,甚至有部分机构的大佬将这个事件是视为 #Bitcoin 现货ETF不会被通过的原因,所以还是有必要再聊一次,希望这个话题就是最后一次了。

首先,目前SEC并没有明确的说明是否会批准现货ETF,这是事实,虽然市场普遍认为一定会通过,甚至是路透社再昨天发文认为下周就有通过的可能,但这都是在猜测,实际会不会通过现在都在猜,我个人猜测通过的可能性已经高于70%。

但确实不代表一定会通过。

但是不是通过和木头姐卖Coinbase的股票有关系吗?我个人觉得用这种方式判断是很愚蠢的,即便是最终确实没有通过,但这种方式也是错误的,为什么?

1.即便到现在ARK仍然持有大量的 #Coinbase 股份,占所有持仓的10%以上,是目前ARK基金持仓最大的部分,所以你说如果她认为过不了那就应该清仓,或者是出售大部分,而不是保留大部分仓位,这大家应该都懂。

2.前天木头姐清仓了 #GBTC ,这个理由我们已经讲过了,因为如果灰度通过了现货ETF,对于GBTC来说未必是好事,因为投资GBTC的溢价几乎没有了,这是不木头姐出售的主要原因我并不知道,但可以看木头姐出售GBTC以后做了什么。

3.木头姐卖了GBTC拿回2亿美元,并用其中的1亿美元购买了看多 #BTC 的ETF,BITO。从操作来看,木头姐是卖掉了预期上涨乏力的资产,而用一半的资金去加“杠杆”看多了,所以如果木头姐认为现货ETF不会通过,那么她不应该去买看多的BITO,而是应该去买看空BTC的BITI。

这是人之常情吧,如果你非说这是木头姐在给散户设局,那我也没办法,而且就木头姐的操盘方式和在华尔街的认可度来说,确实不是顶级的,尤其是木头姐提前出售的英伟达被很多投资经理嘲笑了很久。(PS:木头姐比我强多了,完全不是一个档次的,我并没有任何看不起木头姐的意思,所以不要喷。)

所以最终我们看到的结果是目前木头姐的资金仍然持有最大份额的Coinbase股票(超过10%),买了一亿美元看多 #BTC 的ETF,如果这是在看空,如果这是认为 #Bitcoin 现货ETF不能通过,那我真的不知道要说什么了。

而且最关键的一条是,木头姐公开发言表示,她认为现货ETF会通过,但通过以后很有可能会进入下跌的回调期,也许这才是她在现在出售的主要原因。

本推文由 @OfficialApeXdex 赞助|Dex With ApeX

Phyrex@PhyrexNi

最近很多小伙伴留言问我,看到了木头姐的ARK出售了很多 #GBTC 和 #Coinbase 的份额,尤其是今天直接出清了所有的GBTC份额,是不是木头姐知道了 #Bitcoin 现货ETF没有被通过,所以提前出售掉手中的筹码,之前我有听说是因为基金持仓头寸的问题,然后正好今天看到了更详细的数据可以和大家说说,木头姐的出售是不是不看好接下来的行情。 再回答这个问题之前,首先我们要知道购买GBTC的逻辑,前期是为了给更多的投资者投资 #BTC 的机会,后期是因为GBTC和BTC的溢价,使得GBTC可以相对于是买打折的BTC,这个道理大家要先明确,接下来就是随着灰度赢得了官司,很多投资者都认为 #GBTC 转换成现货ETF就是早晚的事情,所以我们可以看到GBTC和BTC的溢价已经越来越少了。 以上是前提,然后我们可以看到在木头姐清仓了GBTC以后,一共获得了两亿美元,其中拿出了大约一亿美元的资金去买了 #BITO ,什么是BITO呢?之前我有介绍过,是美国第一个“做多 #BTC 的ETF”,和它对应的是 #BITI 这个做空BTC的ETF。 所以说到这里很多小伙伴应该就明白了,虽然木头姐出售了 $Coin ,清空了GBTC,但反而是买入了更多的看涨BTC的ETF,而且还买了超过1亿美元,所以你说如果是木头姐认为 #Bitcoin 现货ETF不会通过,那么她干嘛去买做多BTC,而不是去买做空BTC,对吧。 所以我们通过木头姐的操作来看,可以推断出木头姐认为成功申请现货ETF以后的GBTC不再具有投资价值,但仍然看好BTC现货ETF被通过,并且认为BTC会有非常好的上涨,所以才拿出一亿美金购买了BITO-看涨BTC的ETF,这就像当于小伙伴们用合约去开多一样。 好吧,别问我为什么木头姐不去100倍开多,或者是不去买 #BTC 的现货,两者应该都是基金属性的限制,木头姐可以自己买,但不带表基金可直接买BTC,这也是BTC和 #Ethereum 现货ETF最大的利好之一。 本推文由 @OfficialApeXdex 赞助|Dex With ApeX

中文

2023年的最后一天了,有太多的感慨,惆怅和成长,虽然磕磕绊绊的过完2023年,但确实2023年比2022年要好很多,希望2024年会更好,在2024年有太多太多的利好预期,祝愿大家在2024年都能有满满的收获。

而我能做到的就是在新的一个365天中继续不间断的为大家搬砖,还是之前的那句话,能力有限,帮大家赚大钱我可能做不到,赚点确定性的钱以及回避一些大家忽视的风险,这仍然是我追求的目标。

请在2024年继续鼓励和帮助我,我也会继续坚守本心,继续尽我最大的努力。

最近Youtube和Twitter的结算还不足以开启新一轮的抽奖,但大过年的总要有点表示,我就借花献佛吧,从 #Binance 要了两套新年周边礼盒,我自己就不留了,全部拿出来送,可惜礼物有限,不能照顾到所有小伙伴,惭愧了,过几天我在继续看看是否还能厚颜多要一些其它的。

参与条件很简单,也很公平。

1.关注 @binancezh (我相信大家都已经关注了🤣)

2.在此推文下猜测北京时间2024年1月2日23点59分,Binance中BTCUSDT的价格。

3.除 #BTC 价格的猜测外,可以加上对自己或任何人在2024年的许愿或祝福(非强制)

4.猜测最终截至在北京时间2024年1月2日中午12点整,过了这个时间就不计算统计了。

5.抽选两名最准确的小伙伴获得Binance提供的新年礼盒各一套,如果猜测的价格重复,则以猜测时间为优先条件。

6.每个ID只能猜测一次,超过一次均不计算。

牛市还长,忌FOMO,慢慢来!💪💰与币安一起迎接2024!愿你我都在币圈野蛮生长不彷徨!

中文

#BitcoinCats #NFTs 必中白单我帮兄弟们搞到了,每个必中白保底1个Bitcoin Cats创世NFT 这只可爱的猫猫有成为比特币生态无聊猿的潜质,不要错过!

🎁抽白名单 X 1

📷关注:

@BitcoinCats1Cat & @bakery_swap & @jasmy_BNB

📷 48H ⏰

中文

超大型专题:牛市上涨的高潮期是否到来?又需要满足哪些条件。全文超6,000字非常不利于阅读,不喜勿读,晚些出结论版。

上次写过了最后一跌的内容来分析如果有最后一跌的话大概会在什么时间发生,在写完以后其实就一直有一个想法,既然可能会有最后一跌,那么这一波上涨的时间周期又在哪里,又有哪些指标,数值或者是情绪能带动上涨,或者是有哪些关键时间点下场可以从短线上谋取一波红利,当然对于长期持有的小伙伴来说拿着就是最好的福报,所以尝试将我个人看到的并且认为可能会对BTC和ETH甚至是整个币市都有影响的事件做一个整理,并且尝试整合出一个时间周期,这里要感谢 大乐 @DL_W59 和 Murphy @Murphychen888 提供了很多的意见和灵感,尤其是 Murphy 帮我完成了几乎所有的收尾工作,这篇文章是我们三个人一起完成的。

在最开始希望小伙伴们明白,以下所有的内容都基于对历史周期中已发生事件,通过数据对比做出的推测。这仅仅是一个推测并不代表一定会发生,也不代表同样的事件发生后就一定能达到文中推测的走势。数据的推测最大的作用是在对应的事件发生后可以有一个价格趋势的参考。另外如果是单独对一个事件进行分析可能有效性会更高一些,但本文会融合多事件,并尝试在多事件的基础上叠加,所以在文章中我会区分成不同事件的组合,尽可能的包含大事件发生概率下价格的走势变化。如果没有符合历史轨迹,可能从2023年10月16日开始就已经高速上涨绝不回调的区间,这就不在讨论范围之内了。

第一组:最乐观的情况下,BTC的上涨周期。

所谓的最乐观需要满足以下三个事件:

1,BTC现货ETF通过,这里有三种假设,分别是在2024年1月通过,在2024年3月通过,在2024年11月或12月通过(对应的时间是美国大选)

2,美国失业率高于8%

3,美联储的降息,这里有两种假设,分别是美联储在2024年4月降息,美联储在2024年6月降息

第一节内容为宏观背景介绍,无兴趣者可以跳过直接看第二节的结论分析。

一、宏观背景

现货ETF的利好想来大家都知道了,不论是从6月17日还是10月16日开始的上涨全部都是由 #Bitcoin 现货ETF来推动的,所以现货ETF是否通过决定了 #BTC 价格的最大上限,因为ETF带来的并不仅仅是BTC的合规,更会带来更多的资金入场,并且降低了购买BTC的门槛,要知道全球很多机构并不能直接去买加密货币,但在纳斯达克买ETF却不存在任何的问题,所以现货ETF的通过可以说是真正的打开了BTC和ETH与传统投资机构的门槛。

从刻舟求剑的角度来讲,19年暂停加息的时候BTC的价格达到了14,000美元,17年BTC价格的顶点是将近20,000美元,而这一轮中BTC的最高价格是69,000美元,如果按照同样的比例在ETF通过前的高点可能是在48,000美元左右。当然这只是单纯的刻舟求剑,实际的情况未必一定就会如此,不过有趣的是现在的价格正好是在44,000美元左右,如果能在1月10日以前进一步释放利好信息,那么一个月的时间再上涨10%应该是有机会的,当然,这是比较乐观的情况下。

另外需要和大家普及一下,我们一直说的现货ETF通过,并不代表通过了就能马上上线,这需要一定的时间。因为目前提交审批的都是19b-4,这份申请如果通过了,那么九成就会通过ETF的审批。但是在这之后还有需要准备的文件,这些文件的审批从一周到两个月不等,可以参考期货ETF的审批流程。所以通过后并不是马上就会有资金进到市场或交易所中购买BTC,而这段时间中可能就会引发回调,然后到大资金的进入会重新将价格拉起来,之前我们写黄金ETF的时候就已经分析过,黄金是ETF通过后的两个月进入了回调,回调期长达八个月的时间。

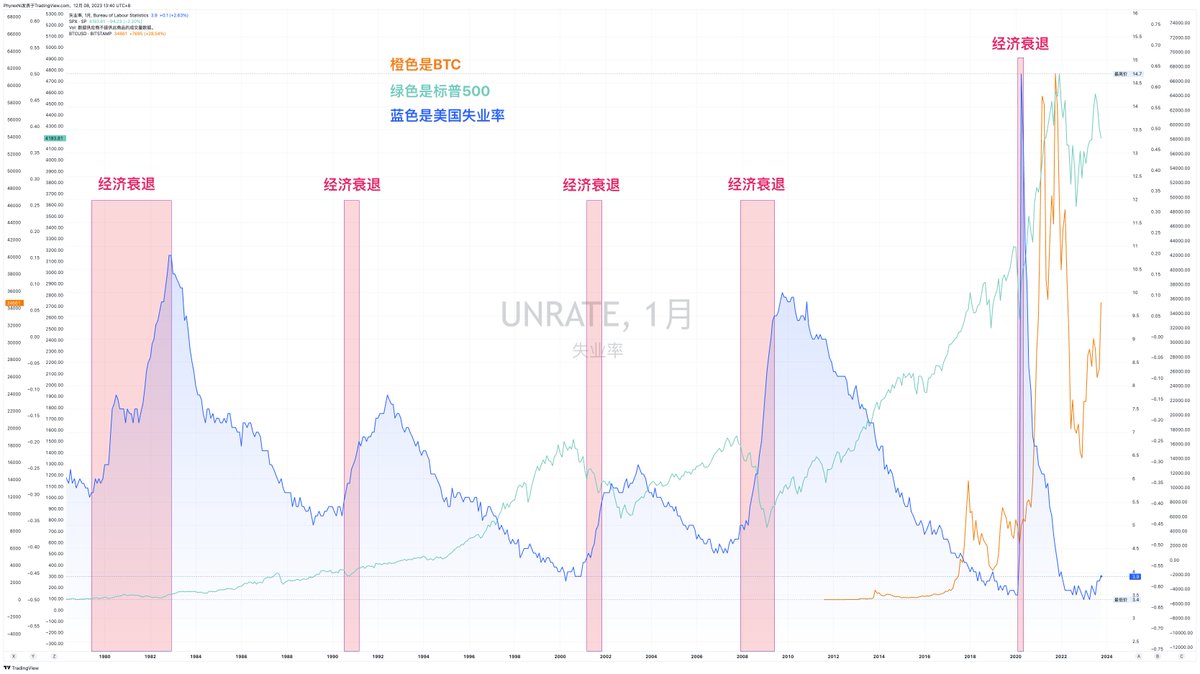

那么BTC现货ETF通过后虽然也可以吸引很多的资金,但能不能达到黄金当时的水平,现在还说不好,也因此我们可以推断出BTC现货ETF之后出现回调的概率也不小,但回调的时间却需要多方面考虑,一方面是减半周期的效应。众所周知在BTC的减半历史中,并不是从减半发生的那一刻就开始大幅上涨,一般都在半年后。有趣的是BTC的减半周期正好对应的都是美国总统选举,也就是我们常说的美国大选,而且BTC大幅上涨的周期都是在美国大选对风险市场影响最大的时候,可以明显看到这个时期的BTC和标普500有较强的重合度。大选带动资金,而资金成就BTC。

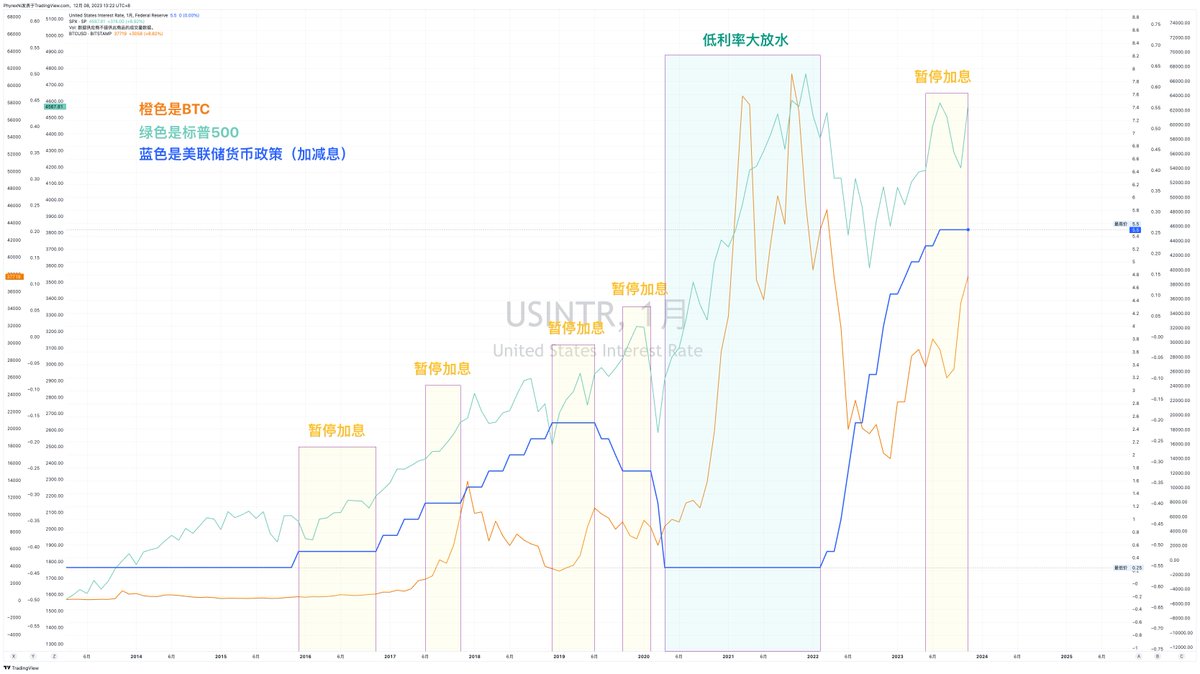

除了减半周期和美国大选以外,美联储货币政策也是影响资金的原因,而且还是较为主要的原因。需要注意的是,这里要区分2个不同的时间点:一是暂停加息,二是开始降息。

先说暂停加息,我们在最后一跌的专题中用数据分析了,从1992年开始的暂停加息过程中,发生过六次很明显的暂停加息(实际次数更多),其中只有一次在暂停加息时标普500是下跌的,其他的全部都是上涨的,所以暂停加息多数情况下都是有益于风险市场的,而这并不仅仅是在传统风险市场,即便是 #BTC 也是受到暂停加息的影响,甚至是和标普500保持高度一致,都是在2000年的暂停加息出现了下跌,其他全部都是上涨。

同样的历史规律也适用于降息和低利率区间。

再说降息,和很多小伙伴理解中的降息会大涨可能不同,降息对应的其实并不一定是利好。在最后一跌的文章中我们已经做过详细的分析,从进入2000年开始降息往往伴随风险市场的下跌,主要也是因为当美国经济发生衰退时美联储才会开始降息,而高利率又是引发美国经济衰退的主要原因。对于经济衰退的判断各国有不同的标准,美国则更加看重就业数量和失业率,只有当失业率高于基准线并且GDP在连续下降的时候美国才会考虑进入了经济衰退。

历史上美国经济衰退发生过多次,但考虑到这次的加息是美国近40年以来的最高点,所以我们只考量近40年中经济衰退的情况就可以。这期间有发生:

1、1980到1982年,持续了22个月;主要也是因为美联储的加息,当时美国的失业率连续10个月高于10%,GDP最低降到了负8%。

2、1990到1991年,持续了9个月;贷款危机,高利率甚至是伊拉克和科威特的战争都是主要原因,失业率最高到了7.8%,GDP到了负3.6%

3、2001年,持续了8个月;互联网泡沫就是在这个时期,911也是在这个时期,失业率在2003年达到了6.3%,GDP大幅降低。

4、2007到2009年,持续了18个月;也是最有名的次贷危机,GDP连续下降三个月,最高下降了8.5%,失业率在2009年最高达到了10%

5、2020年,也是截止到目前为止的最后一次。原因大家都知道了,就是新冠疫情导致的,美国GDP最大跌幅达到了31.2%,超过2,000万人失业,失业率飙升到14.7%,

而这次因为美联储史无前例的超大规模放水,并且将利率调整到零,所以只持续了2个月。这也是美国有史以来最快的一次衰退。至此我们能知道如果发生衰退,最短会影响2个月,最长会达到22个月,平均在11个月左右。

另外在美国近四十年中也出现过多次降息,前边比较混乱的时候就不计算了,在经济稳定以后可以看到美联储一共进行了四次大规模的降息,尤其是进入2000年后美联储的每一次降息都伴随着风险市场的下跌,当然这里的因素有很多,包括了失业率,经济衰退等多种原因,但主要原因就是因为货币政策的传导性,而一般来说从进入降息到降息结束,这段时间是不利于经济和资金的。从历史来看每次降息的时间跨度不同,但经济越差,失业率越高,美联储的降息就会越快,而事后的放水规模就越大。

到这里很多小伙伴可能看不下去了,不是说 #BTC 价格吗?扯什么美国经济衰退,即便是经济衰退了和币市有什么关系,现在BTC和ETH早就不跟美股了,也不跟黄金,现在是独立大牛行情,美股就是跌成渣也和币市没有关系。嗯,如果真的是这么认为的话,我只能说你错了,确实币市目前的情况很好,不但是BTC和ETH涨幅不错,就是很多的ALT都有大幅上涨,甚至出现了几十倍几百倍的上升,但这些上涨的前提条件都是建立在市场有钱,情绪膨胀的情况下,如果美国再次进入经济衰退,股市大跌,那么进入币市的资金必然会受到影响。

即便是现货ETF通过了,也会受制于大宏观,利好的影响力会被削弱。毕竟大资金首先是股市,之后可能才是币市。另外就是失业率,失业率也可以看作是人民口袋中的钱,2021年BTC的69,000美元就是在史无前例的大放水下才发生的,这次的放水是美联储直接将钱给到了个人,所以我之前都说过,如果这次没有同等规模的放水,那么BTC的价格突破新高未必容易,但现在因为有了现货ETF批准的可能,所以现货ETF带来的资金就能弥补上次放水的缺口,所以资金的进入更多的还是要看美国的经济情况,如果这次高利率并没有引发经济衰退,那么市场的钱会比较充盈,也会有更多的钱进入到现货ETF中,来助推价格的上涨,失业率就是判断之一。

二、结论分析

到这里,我们前期的叙述工作就结束了,我们可以通过美国宏观数据,黄金ETF,BTC现货ETF以及BTC的减半周期可以得出第一组最乐观情况下的答案:

1,SEC会在最晚2024年1月10日通过BTC现货ETF的申请,其中包括了贝莱德,而且贝莱德提前准备好所有的材料,美联储可以在两周的时间内审批完,最快在2024年2月贝莱德BTC现货ETF正式上市。

2,2024年3月高利率引发失业率飙升,美国进入经济危机,失业率在三个月内飙升超过8%,美联储加速降息进程,预期在8个月内利率回到0.5%以下。

3,美联储在2024年4月开始降息,无视点阵图。

4,隐含利好,共和党赢得大选。

如果同时满足1到3这三个条件,那么我们可以整理出一个时间周期,BTC的价格在2024年3月阶段性探顶,然后出现回调,回调期在六个月左右,这里的回调应该是不少博弈现货ETF的投资者实现预期而离场,但因为接下来就是减半周期所以离场的投资者可能不会很多,回调的幅度应该有限,当时黄金的价格回调了10%,但因为美国的经济已经初现危机,失业率上升,市场已经预期美联储会提前进入降息阶段,也会有不少传统投资者离场。所以预期BTC的价格回调不会超过高点的30%,甚至可以控制在20%以内。

2024年4月开始降息,风险市场先阶段性继续冲高,BTC在这个时间段出现第二次拉升,但因为传统投资者的撤离,拉升的幅度有限,未必能超过3月份阶段性的高点,随着降息的持续推进,整体风险市场包括币市在内都出现下跌,BTC正式进入回调期,5月初BTC进入减半周期,同时BTC的价格小幅回升,但因为受到宏观影响上涨幅度非常有限,主力资金开始准备过冬,一直到2024年第四季度,美国大选前联邦基金利率降低到2%以内,迎接美国大选,经济出现复苏迹象,伴随减半周期的进行,BTC价格开始回升,资金开始注入ETF,BTC价格进入高速上涨周期。2024年12月美联储全面放水,接下来就是星辰大海。

这就是最好的情况,至此我们可以看到是否能让经济快速回复的主要原因是在美联储的放水上,而美联储的放水往往都是在利率回到低点以后,而让利率回到低点就必须要通胀下降到2%,而通胀最快下跌的方式就是经济衰退,失业率提升,所以美国越快完成这个周期,市场就能越快迎来高速上涨的新周期。当然就像我们开头说的,如果不遵循历史规律和宏观事件,那么今天 #BTC 就可以直接进入高速增长一去不回头的阶段,毕竟我们已经看到持仓超过一年的BTC已经开始出现了减持的迹象,而长期持有者的连续减持往往都是对应着BTC价格的高速上涨。

最乐观状态下的第二组可能性:

1,SEC没有在1月10日通过现货ETF,但是在3月15日也就是贝莱德申请的最后一天通过了现货ETF的批准,同样在一个月后的4月中旬BTC现货ETF在纳斯达克上市。

2,美国失业率在2024年后持续上升,在第二季度开始爆发,失业率超过6%。

3,美联储决定在六月开始降息,预期在十个月内利率回到0.5%以下。

4,隐含利好,民主党赢得大选。

因为在1月10日也是市场最期待的时间SEC并未批准BTC的现货ETF,必然会造成市场情绪上的恐慌,既然没有批准木头姐的申请,就意味着SEC找到了新的拒绝理由,已经不再是拒绝灰度时的理由,而这个理由市场会出现分歧,认为可以适用于木头姐的情况下也会适用于贝莱德,BTC的价格会出现阶段性的下行,这时候市场可能会放出更多的声音来推测3月15日能通过,并且已经有老鼠仓开始建仓,所以即便下跌,但幅度应该不会太大。如果3月15日之前确实通过了,通过后BTC价格快速回升,甚至超过1月10日之前的高点,然后在5月有机会可以达到阶段性高点。

这时本应进入回调期,但由于已经进入减半周期内,所以回调的力度仍然不会很大。而此时已进入到美国经济衰退的高潮期,所以短时间可能很难出现大幅度的上涨,六月开始美国进入降息周期,风险市场会短时间冲高,在减半周期的影响下BTC也会再一次上升,接下来从七月开始可能就会进入降息的下行区间,一直到2024年11月大选结束,传统风险市场都处于下跌阶段。因为减半周期BTC价格受到矿工成本影响开始回升,但因为尚未到美联储放水,所以市场上资金有限,现货ETF利好尚未完整体现,2025年第一季度降息完成,美联储放水,风险市场和BTC同时大幅上涨。

比较乐观的情况下第三组可能性:

1,SEC在2024年第一季度通过了现货ETF。

2,美国失业率没有超过5%,甚至更低。

3,美联储在第三季度以后开始降息,预期在十四个月内利率回到0.5%以下。

写到这里应该很清楚了,乐观的情况最重要的就是 #Bitcoin 现货ETF能通过,前边我们也说过了,BTC的高速上涨建立的基础是在有足够的水份情况下,而水的增加无非就是三种,场内的沉淀资金更加活跃,外部资金进入币市,外部资金通过ETF购买BTC,很显然现货ETF的通过既可以促进场内资金的下场情绪,也可以带动更多的外部资金入场,更能让更多不方面直接买BTC的投资者可以通过ETF的方式进入市场,这项优势其实是大于美联储直接放水的,所以只要ETF能在第一季度通过,不论是1月还是3月,最终都是利好市场,而如果第一季度不能通过,估计就要到2025年了。

所以结合我们前边的观点,只要现货ETF通过,那么虽然可能都会出现少量的调整期,但随着减半周期的到来,可以看到最起码在2024年的第四季度开始都会有上涨的趋势,如果这个时间能叠加美联储的放水那么自然是皆大欢喜,效果肯定大于1+1,但如果没有赶上美联储放水,甚至还到了经济衰退,那么很有可能短期就会变成减法,而长期必然会在放水后变成加法。另外,如果失业率始终处于低点,相关的宏观参数也表现不错,那么就不会进入经济衰退,美联储的降息就会更加缓慢和轻松,因此这种情况拉长的就是减半周期和放水之间的时间差。

这也是目前很有可能发生的情况,如果当真如此,前期BTC不是符合一月份通过就是符合三月份通过的走势,无非差距就是1月和3月中间是否存在一个回调期,以及BTC是直接就进入爆发,还是先回调再爆发然后再回调,接下来因为没有办法从美国宏观经济获得利好,但经济并未衰退也会导致大资金愿意投资到现货ETF市场中,所以虽然没有能拿到放水的优势,但可以想象到资金并没有减少,所以在大选前后减半周期的效果就会爆发,接下来BTC仍然会超过69,000美元的高点,但能继续走多高就不知道了。

最大的区别就是这次减半周期的利好是否能在价格高峰的时候叠加美联储的放水,如果按照预期中需要十四个月才能完成降息的话,那么大概率会要到2025年的第四季度才能进行放水,这时候BTC的走势会怎么样就很难说了。但可以预期的是不论放水的时候BTC的价格是多少,只要是进入到放水周期,BTC仍然可以有一波上涨。

不乐观的情况呢?

以上就是两组最乐观的数据,而最大的变数就在于现货ETF是否通过。其次就是美国经济没有进入衰退,这样美联储就有可能会延长降息的时间,减少对经济的伤害,这种情况下如果失业率没有进一步提升,确实有肯能不太会影响市场的走势,市场大幅回调的可能性被降低,如距离放水的时间拉长到超过14个月,那高速上涨的阶段也会被延后,传统风险市场会维持稳定,但BTC则因为两次都没有通过现货ETF,情绪受到了很大的打击,在5月初减半前会出现较大幅度的回调,但26,000美元仍然有较强的支撑力。且有减半周期的预期,市场情绪会迅速调整。

走到这里其实我们已经清楚了,现货ETF两次都没有通过意味着在2024年再次通过的可能性几乎不存在了,所以在减半周期发酵之前可能对于情绪的打击会非常的大。而这时候如果美国已经进入到了经济衰退周期,市场的情绪可能会更差。但即便如此,我仍然看好26,000美元的支撑,因为在贝莱德申请现货ETF之前,币市经历了SEC和CFTC的多重打击都没有实质性的跌破26,000美元,因此即便是现货ETF无法通过打击了情绪,但影响仍然是有限度的。

接下来就是BTC本身的减半行情,同样因为即没有美联储的放水,也没有现货ETF通过后带来的资金,所以即便减半行情中BTC的价格可以在11月美国大选后继续上涨,但上涨的力度可能会很有限,尤其是在2025年美联储放水前,也就是2025年的第三季度前,都很难超过2021年69,000美元的高点。而2025年放水以后BTC会随着传统风险市场再一次上涨,但能涨到什么阶段就要看放水的规模,这种情况下2025年BTC很有可能走出和2021年同样的双顶行情,而第二次的顶峰大概率能超过第一次,本周期结束。

本推文由 @OfficialApeXdex 赞助|Dex With ApeX

Phyrex@PhyrexNi

大型专题 — — “最后一跌”,用数据推论如果有最后一跌将发生在什么时间。全文超5,000字非常不利于阅读,不喜勿读,可直接查看结论。 *文中内容所引用数据涵盖美联储货币紧缩周期,美国大选和中期大选影响,美国失业人数与经济关系,黄金ETF申请后走势,BTC减半周期对价格影响。 首先要先明确,这篇推文完全是建立在假设还有“最后一跌”的基础上,但是不是真有最后一跌,或者最后几跌是完全无法预测的,本推文只是结合过往历史数据给出的非标准答案,既不能作为必然会发生的事情,也不能作为价格判断标准,更不能作为开单指引,同时也没有看空市场的意思,本推文指标更适用于标普500,部分适用于 #BTC 和 #ETH (后文有详细解释),对于其它ALT适用性会更低。但作为经济体的主要参考,如果美国进入全面下跌的时候,可能会因为影响到资金的流动,而影响到所有风险资产的走势。以下所有数据均为月平均数据。所有计算结果都由月平均数据得出。 我们看到的是从1980年开始的数据,其中深蓝色的线条代表的是美国联邦基金利率,线条的上行走势就是我们俗称的加息,下行走势就是降息,高位的横线就是暂停加息,橙色的线条代表的是标普500从1980年开始的走势,这些都是基础。从内容中我们选取了五个有代表性的时期来作为我们分析的基础数据,首先我们先看标注为加息的周期,数据中是包括了2022年至2023年加息的美国自1994年以后的五次加息周期,从这五个数据中可以发现,所谓的加息牛其实并不是只有2022年的这次才出现过,实际上从历史数据,甚至是从有史以来的数据都能发现,加息的时候美股从结论上来说都是上涨的。 尤其是我们从上一周期的2015年11月到2018年12月的加息周期来看,标普500从低点到高点上涨了50.81%,而从加息开始到暂停加息标普500上涨了20.5%,在2022年到2023年的加息周期中标普500从低点到高点上涨了27.98%,而从加息开始到暂停加息标普500上涨了4.91%。甚至我们在往前看到从1994年开始的加息中,每次加息的过程中标普500都是在上涨的,所以这次加息过程中美股“加息牛”是非常正常的情况,加息上涨也是我们研究宏观指标非常重要的一个环节,以后必然美国还会进入加息周期,下次我们就可以知道加息并不可怕,加息过程中到暂停加息的前上涨几乎是100%的。 另外我们在看五次暂停加息的周期,因为目前的暂停加息周期还没有完成,所以我们看的历史数据中是不包括现在这次的,在过往的六次暂停加息中,2018年12月到2019年6月的周期中,标普500从暂停加息开始到降息前上涨了17.35%,2006年7月到2007年9月的周期中,标普500从暂停加息开始到降息前上涨了19.5%,1997年4月到1998年9月的周期中,标普500从暂停加息开始到降息前上涨了26.92%,而且从暂停加息开始到峰值共上涨了41.49%,1996年4月到1997年2月的周期中,标普500从暂停加息到降息前上涨了18.22%,1992年10月到1994年2月的周期中,标普500从暂停加息开始到降息前上涨了11.57%。 只有在2000年6月到2001年1月的这个暂停加息的周期中,标普500从暂停加息开始到降息前才下跌了6.49%。所以我们可以看到,六次明显的统计中,有五次在暂停加的时候,标普500是处于上涨的状态,这还不算在历史中有几次短暂暂停加息的时间,但总的来说,从历史数据来看美联储进入暂停加息以后,标普500上涨的概率超过83%(实际会更高)。也就是说很大的概率中在本次的暂停加息,也就是一直到市场预期的2024年6月标普500上涨的概率还是很大的,而如果按照2023年的9月的点阵图来看,很有可能这个时间会延长到2024年9月,当然这些都是预期数据。 所以从我们现在获得的这部分数据来看,从美联储开始加息一直到暂停加息的时候,美股上涨仍然是主旋律,而这也是我们目前经历的时间,接下来就是降息了,同样我们从1989年6月以后的降息周期来看,可以发现标普500上涨了31.67%,1998年短暂的降息过程中标普500还是上涨了20.86%,但接下来从2001年开始,风向就开始出现了变化,从2001年1月开始降息一直到2003年7月暂时回到1%的底部,标普500下跌了27.5%,其中在高速降息的同时,标普500的最大下跌量达到了40.32%,只有在快速降息结束后,标普500才开始出现逐渐反弹。 同样在接下来的2007年9月到2009年1月的降息过程中,标普500下跌了45.91%,周期中的最大跌幅达到了52.56%,然后就是最近一次的2019年6月到2020年4月的降息周期中,虽然标普500仅下跌了1%,但是在降息过程中的最大跌幅却达到了20%,至此我们从五次记录中可以看到有两次降息的时候标普500是上升的,而三次的时候标普500是下跌的,当然因为2001年以前的情况更复杂一些,所以实际上2001年以前的降息过程中确实标普500上涨为主,但是从2001年以后三次从降息开始到结束,标普500都是处于下跌的情况,尤其是在降息的过程中标普500出现的跌幅会更大一些。 所以我们可以得出一个结论,就是从历史数据,尤其是从2001年以后的历史数据来看,美联储降息的过程中标普500是以下跌为主,降息的越急促,标普500的下跌就越快,一直到降息的尾声标普才会开始反弹,而往往到了低利率区间的时候美联储会从经济紧缩转变为经济宽松,也就是放水,往往低利率期间风险市场是上涨最快的阶段,那么回到我们在前边的假设,如果真的有所谓的“最后一跌”,那么标普500也就是美国股市出现的时间大概是从降息开始,降息的幅度越大,标普500下跌的概率就越高,下跌的幅度也就越大。 那么从现在市场的预期来看,市场认为2024年7月开始降息,那么如果是缓慢降息的话,很有可能是从2024年第四季度开始美股会出现下跌的情况,但如果是极速降息的话,很有可能第三季度就会出现美股下跌的情况,但这还不算完,我们还需要引入一个参考数据,来更准确的预估美股的走势,这就是美国的失业人数,也就是深绿色的波形背景,并且我们需要注意到,往往是失业人数上升的情况下,美股下跌的概率就很大,从我们看数据的1989年开始,失业人数和标普500并没有直接的关系,但是从2000年开始可以明显的看到只要是失业人数(失业率)上升,那么美股就会进入到下行阶段。 甚至可以说,从2000年以后,只要短期内失业人数上升的越多,那么美股下跌的就越狠,而且从数据中也能看到,失业人数主要的上升期基本都是在降息阶段,而失业的数据我们在讨论加息的过程中已经说过很多次,目前因为地缘冲突的原因导致了包括石油和木材(房屋建筑)方面的原材料上涨,而这些来自于供应端的问题又是美联储无能为力的,所以美联储的控制通胀是通过降低需求端来倒逼供应端降价,而需求端的控制就是降低就业人数,提升失业率,虽然残忍一些,但这就是美联储的手段,这也是为什么美联储一直希望能够提升失业率,给就业市场降温的原因。 即便是现在风险市场预期美国的经济不会出现衰退,就是因为即便是高利率的时期,美国的失业人数(失业率)仍然是在历史低点,所以美国的经济学家普遍认为美国的经济韧性很强,就业市场非常的旺盛,美国短时间内没有看到会进入到衰退的窗口,但如果我们假设会有“最后一跌”,那么失业率就必须要按照美联储预期的一样大幅上升,在预期美联储预期会达到4.5%的失业率,这个失业率仍然是非常低的一个数据,大概是2000年到2003年失业的人数的一半。这么来看的话,即便是真的会有“最后一跌”,那么很有可能标普500最后一跌的幅度不会很大,可能在15%左右。 但如果失业人数继续上升,失业率达到5.5%左右,那么标普500的“最后一跌”最大振幅可能会和2000年到2003年(失业率5.5%)一样,达到30%左右的下跌。而如果失业率达到了10%,那么很有可能标普500下跌的最大振幅在50%左右,这个数据就和2007年到2009年(失业率10%)会非常相似。到这里还没有完,仍然有一个数据需要考虑,从1989年开始,美国一共进行了四次大规模的降息,分别是3年4个月,2年6个月,1年4个月和10个月的时间,而往往来说,加息的越高,降息的时间就越长,目前的联邦基金利率是5.5%,上一次接近这个利率的是2007年的5.25%。 当时的美联储用了1年4个月的时间将利率从5.25%降低到0.25%,也是在这个时期,标普500的最大下跌幅度是在52.56%,如果按照这样来计算的话,这一次大概降息周期可能会在1年到2年左右,取决于美国是否会进入到金融危机的局面,要知道2007年就是出现了金融危机,当时美国第二大次级房贷公司新世纪金融公司就是这时候倒闭的,还有就是大家熟知的雷曼兄弟也是在这个时期倒闭的,而是否进入金融危机时代表的美联储会加速降息还是会缓慢降息的决策,经济越出问题,降息的幅度越大,美股的影响(下跌)越大,相反,经济越稳定美联储降息的幅度可能会更小,对风险市场的刺激可能会更低。 这还不算完,从2000年以后,美国的三次失业率上涨,分别经历了3年2个月,2年5个月和3个月(疫情)的时间,除去2021年的疫情导致的失业率上升以外,失业率上升以及美联储降息的重合时间,最长的在2年6个月,最短的也要在1年4个月的时间,而这段时间往往都是下跌最严重的区间,所以到这里,我们基本整理出,按照目前美联储和市场的预期,如果真的有“最后一跌”,那么美股很有可能会在2024年的第三季度出现,一直到可能持续到2026年的第一季度,当然这取决于美国经济是否能维持正常,而且从历史来除了疫情以外美国最短的降息周期都是一年零四个月。 这里还有一个考量点,就是2024年的美国大选,对中期大选还有记忆的小伙伴应该还记得,我当时曾经出过一篇专题,讲的是从历史数据来看,中期大选对于风险市场已经连续56年14届(到现在已经是60年15届)有正面的支持作用,每次中期大选前如果美股跌的越厉害,那么中期大选后三个月到半年内美股上涨的越好,对应的时间正好的2023年2月到5月,这段时间不但是美股上涨的很好,就连币市都从16,000美元上涨到26,000美元左右,市场的共通性还是存在的,而从历史数据来看,美国大选虽然对市场的影响没有中期大选那么大,但仍然更多的时候是有正面作用的。 从1992年开始的历史来看,只有2000年的美国大选以后美股是出现了下降的趋势,其它的七次大选以后,在平均两年多的时间内标普500都是处于上涨的趋势,而且最近五次大选后标普500的平均上涨(到下一次下跌前)都是在45%左右,而且除了2008年是在大选以后四个月才开始标普500的上涨,其它的六次中(2000年不算)全部都是从大选月(十一月)开始,标普500就出现了上涨,这种情况下我们在结合前边说过的降息和失业数据对比来看,2000年和2008年都是处于美国大选和降息的双重重合区间,至此我们又能得出一个数据。 如果在2024年大选前,美联储能够实现联邦基金利率回到0.25%,那么大选以后美股整体上涨进入牛市的可能性会较大,但是这种在可能性确实太低了,即便是2024年7月就开始降息,也不太可能4个月就降低525个基点,甚至有可能在大选前才刚刚进入到降息阶段都有可能,那么2000年的走势很有可能会被复制,即便是有大选的加持,可能美股也会陷入到维持一年多的下降,那么美股牛市的到来可能就是在2025年的年底开始,而在2025年以前美股很有可能会有进入到下跌的阶段。 所以从历史,结合了美国大选,美联储降息,美国失业人数(失业率)这三个方面的数据来看,要么就是历史没有任何重合性,美股不会进入到下跌的状态,但如果有所谓的“最后一跌”的话,那么从2024年第三季度到2025年第三季度可能会是美股下跌最严重的区间,这一年中美股的跌幅可能会在30%左右。其中已经包括了可能美联储的降息时间,美国失业人数的上升,美国大选对于经济的支持的因素,但经济毕竟不是做数学题,经济不能通过刻舟求剑和1+1=2来简单计算,所以这份数据的只能做为参考,并不能作为一定会发生的依据。 到这里还没有完,对于我们绝大多数的小伙伴来说,看的并不是美股,美股的涨跌或者牛熊也未必是币市的涨跌或者牛熊,尤其是2024年即是BTC的减半周期,又有BTC和ETH的现货ETF加持,而且币市的体量还很小,并不一定会按照美股的剧本走,那么对于币市来说,我们也有参考点,首先是黄金在2024年11月通过了ETF以后,12月继续上涨,但1月就开始出现了回调,一直到2004年9月以后才回复了上涨趋势,如果BTC也沿用黄金的走势风格,那么不论是2024年1月还是3月通过 #Bitcoin 现货ETF的话,大概率在2024年第二季度到第四季度之间是处于回调的阶段,当时黄金的回调是10%。 第二个重要数据就是减半周期的数据,从历史来看,目前已经经历过三次减半,从开始到最高点,分别经历了1年,1年5个月和11个月(2021年高点仅计算到4月,11月考虑可能会受到期货ETF影响,所以不计算)。而且从减半开始到价格大幅上涨一般都会在5个月以后,目前的预期来看本次的减半大概是在2024年4月27日左右,那么五个月以后大概就是9月底,在结合前边所说的黄金ETF预测,以及美国的宏观情绪来看,不论 #BTC 的现货ETF是否能够通过,仍然是2024年第二季度和第三季度币市回调的概率可能会更大一些。 其中不同的是,如果BTC现货ETF通过了,那么回调的价格可能会和黄金回调非常的接近,而且减半周期的行情开启很有可能会从40,000美元左右开启,结合现货ETF带来的资金量来看,2025年有望突破历史新高,而如果现货ETF没有得到通过,那么减半周期的行情开始有可能会在26,000美元左右作为起点,在2025年想要突破历史新高的可能性就较低,除非是美联储在进行史无前例的放水行动。所以最终总的来说,如果整体风险市场都有“最后一跌”的话,2024年第三季度和第四季度可能是整体风险市场下跌比较惨烈的时候。 全文结束,再次重申,所有内容都是建立在历史数据的刻舟求剑基础上,并不代表会一定发生,也不代表文中给出的时间就是准确时间,实际的偏差可能会以季度来计算,受到的外力影响会非常的大,尤其是美国经济变化,降息开始的时间以及BTC现货ETF是否能被通过,都是会改变该预测的分母级数据,未来可以依据该数据逐步的完善和更加准确的预测时间,但目前该份数据并不具有交易指导作用,只能用来作为学习历史的参考数据,以此数据为基准产生的踏空或损失,我概不负责。 本推文由 @OfficialApeXdex 赞助|Dex With ApeX

中文

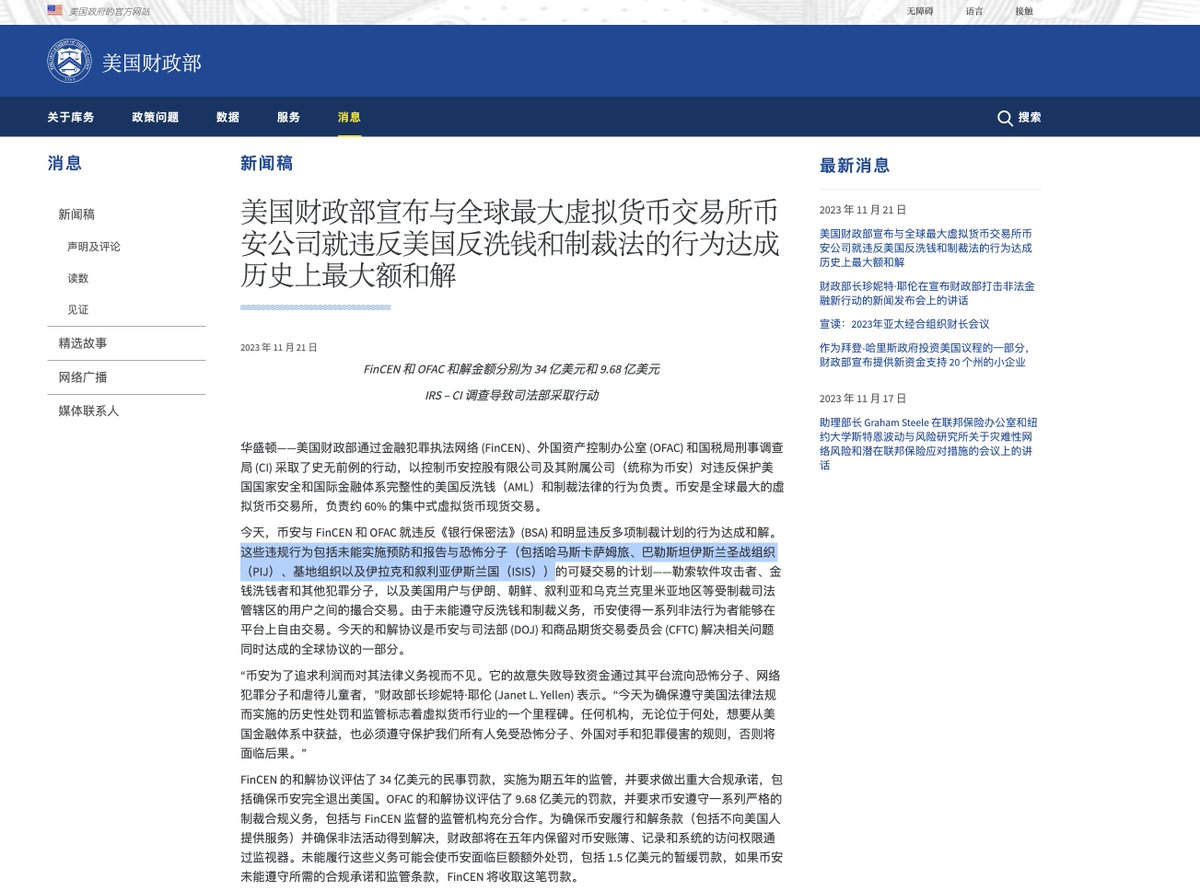

不舔不贬专题:43亿美元天价罚款的背后,对 #Binance 和CZ的制裁是利好还是利空。— —讲述细节中的细节,全文超3,500字并不利于阅读,不喜勿读。可直接看结论。

超过1万枚 #BTC ,将近10万枚 #ETH ,4亿枚USDT,1.5亿枚USDC,以及价值22亿美元的ALT,这五个数据就是在最近24小时从Binance提现的数据,虽然到目前Binance仍然持有超过670亿美元的资产,但提现的浪潮还并没有结束,几乎每一分钟都还有资产从Binance中流失,几乎全网都在给CZ送别的时候,彭博社的头版头条一半给了哈马斯,一半给了CZ和Binance,如果把时间往前推,不知道还有多少小伙伴记得我在十月的时候重点说了众议院金融委员会对于加密货币成为恐怖主义融资的穷追猛打,上周甚至有57名议员联名要求拜登和耶伦在本月27日给出详细的加密货币对于恐怖活动的支持。

把时间拉回到现在,这次43亿美元的天价罚款中,金融犯罪执法网络(FinCEN)的和解金是34亿美元,外国资产控制办公室(OFAC)的和解金是9.68亿美元,其中支付给金融犯罪执法网络(FinCEN)的34亿美元中,有27亿美元是支付给商品期货交易委员会(CFTC),这27亿美元中13.5亿美元是向美国客户收取的交易费用,另外13.5亿美元时罚款,另外对CZ本人也作出了1.5亿美元暂缓罚款的处罚,这么来看的话Binance最大的问题应该是让美国客户参与交易了,毕竟这部分的罚款最高。

但实际上从商务部也就是这次对Binance实际调查的最高机构给出的答案是既不是让美国人交易,也不是违反了证券法,这些事SEC的事情,顺便说一下,这次的和解是代表了Binance和包括财政部,司法部和商品期货交易委员会(CFTC)结束了长达多年的调查,但,这里并不包括美国证券交易委员会(SEC),这个问题我们等下再说。而是因为Binance违反保护美国国家安全和国际金融体系完整性的美国反洗钱(AML)和制裁法律的行为,说人话就是Binance没有严格控制在平台中交易者的成分,让包括哈马斯在内的被欧美定义的恐怖分子利用才是对美国来说最不能容忍的,而别的,仅仅是钱的问题。

所以这次的报道中,不论是商务部,还是司法部对于Binance的定义都是因为没有很好的执行AML,甚至是商品期货交易委员会(CFTC)在实际的起诉中,提供了Binance的工作人员聊天中涉及到哈马斯用600美元不到就能买一把AK47的记录,这才是让Binance最头疼的,违反了AML和给恐怖主义提供资金是两种完全不同的性质,还好,这次耶伦给出的直接答案是Binance仅仅是没有严格执行AML,而且CZ也承认了反洗钱和违反美国制裁的指控,这才使得Binance其实是避免对最大的危机,甚至可以说从今天开始,Binance包括BinanceUS在内所面对的只剩下了钱的问题,而钱又是Binance最不担心的问题。

根据认罪协议,CZ最高10年的监禁会变成不超过18个月,目前CZ已经放弃了上诉,宣判将推迟6个月,在支付了1.75亿美元的保释金以后被释放,并可以随时往返阿联酋和美国,这个待遇BitMEX联合创始人兼前CEO的Arthur Hayes也经历过,当时Arthur Hayes是的判决是6个月的居家监禁以及缓行2年,从这个角度来看CZ大概率也是居家监禁。但这并不是重点,重点是从CEO退下来的Arthur Hayes仍然是BitMEX的联合创始人,虽然不担当BitMEX的工作,但可以以顾问的形式来“联合”处理BitMEX的事宜。

说到这里,可能有聪明的小伙伴已经想到了,确实CZ不在担当CEO了,确实CZ的自述中表示最近要休息一段时间,但这并不代表CZ就远离了Binance,虽然CZ并不在是CEO,但作为Binance联合创始人的何一 @heyibinance 却在这次的问题中没有受到任何的牵连,她和 @cz_binance 的关系也不用我多说了,所以Binance变了吗?没有,本身CZ承担的角色更多的是决策者,而不是执行者,是不是CEO不重要,CEO也不过是给董事会打工的,而这次的案件并没有剥夺CZ董事的地位,美国也并没有向处理TikTok的方式来处理BinanceUS,甚至CZ可以继续在推特为Binance发言。

从阶段性结论的角度来讲,是美国用了一个Binance无法无视的理由,让Binance作出最终的抉择,“要么你遵循我的规则,在我规则的框架下玩,要么你在哪里都别玩了”。这也是为什么我前边重点说的是Binance只是违反了AML,而不是给恐怖分子提供支持,这两个决定其实就是在一念之间,你听话了,就是前者,你不听话,就是后者,而选择前者罚款并不是目的,美国缺这43亿美元吗?美国缺的是这43亿美元背后全球最大的加密货币交易所是不是在自己的掌控之内,耶伦的话就是最好的定义,“这些协议的结果将是结束长期以来对美国金融体系、美国公民和美国国家安全构成风险的公司行为。”

至此Binance从一个对美国有“威胁”的风险公司黑名单中被释放,这不但意味着Binance仍然有机会运营BinanceUS,也意味着美国和欧洲的包括支付在内的渠道是可以为Binance再次服务的,这些对于Binance来说才是最重要的,之前我也多次说明,合规将是目前所有交易所想要更进一步所必需要面对的,一直处于美国多部门铁拳下的Binance已经不得不放弃很多的市场,而从今天开始,这些曾经被放弃的市场和机会都有重新开始的可能,而支付的也仅仅是一个季度的利润以及CZ名义上从CEO的职位上离开,所以 #Binance 变了吗?确实变了,去除了最大枷锁后Binance的想象力会更好。

而BinanceUS在解决了SEC的问题以后,会更容易受到华尔街的青睐,距离上市的路也会更近一步。说到SEC就不得不提,SEC在昨天又起诉了Kraken,起诉的理由几乎和Coinbase是一摸一样的,前边我们也说了,这次在美国的和解中并不包括SEC在内,这也代表了SEC对于Binance的监管问题并不是“政治立场”的问题,甚至随着和CFTC的和解,Binance已经支付了对让美国客户交易的罚款和资金没收,所以SEC大概率不会在这个问题上继续纠结,那么SEC的目的还剩下的可能就是为了给加密货币的合规化铺平道路,而这条道路中的一个里程碑可能就是 #Bitcoin 和 #Ethereum 的现货ETF。

当然已经摆脱了最大枷锁的Binance来说,和SEC的问题并不涉及到刑事,甚至应该说Binance和SEC之间已经没有官司了,有官司的是BinanceUS和CZ本人,那么结果无非就是要么像Coinbase和Kraken一样硬扛,要么就是是和解,这两种不论是哪一种,都只是钱的问题。从我个人的理解来看,后者的可能性会更大一些,毕竟Coinbase是美国的上市公司,Kraken也是欧美都合规的交易所,而 #BinanceUS 本质上是Binance为了在美国上市并且捆绑华尔街资金的重要布局,而横在BinanceUS和SEC中间最大的问题就是Binance本身和CZ本身,现在前者没事了,后者也认罚了。

那么只要BinanceUS选择和SEC和解,那么BinanceUS的上市之路就会通顺,当然这中间最关键的还是BinanceUS和SEC之间的和解条件。所以我们最终从上帝视角来看这个问题的时候,我们可以知道,整体是一件双赢的事情,美国去除了一个不受控制的金融风险,Binance去除了美国长达数年的长臂管辖以及所带来的附带伤害,所谓的天价罚款就是Binance“合规证”的第一步,而至于CZ,只是去掉了一个并不重要的称号,但却获得了自由出入美国的“身份”。也意味着Binance和CZ都可以在阳光下参与到美国政治和经济领域,反而我现在最想知道的是,是民主党还是共和党?必有其一

成年人的世界更多考虑的是利益,不论是国家利益,企业利益还是私人利益,这次不论是不是Binance真的是哈马斯的融资渠道之一,这并不是最重要的,最重要的是这顶帽子只要扣下来,那么Binance所面对的就不再仅仅是经济利益上的“猫和老鼠”的游戏,而是上升到了国家安全程度,这也不是花钱就能搞定的事情,我们看到的,所披露的是43亿美元的“交易”,但在这之下却是Binance和CZ的生死一线,而结果是Binance和CZ用了“最不值钱”的代价完成了身份上的转换,昨天晚上Coinbase股价的瞬间冲高回落就是最好的证明。

Binance的这次事件不但没有提升Coinbase的市值和市场潜力,反而让市场认识到摆脱了枷锁后的Binance一劳永逸的在美国有了和Coinbase叫板的资格,而这件事对于加密货币行业本身即是排雷,也是利好。最起码在可以预见的两三个周期内,只要Binance自己不作死,就会越走越顺。其实FTX和Sam已经给了最佳的流程,FTX主站野蛮发展,只要在美国的框架下和监管下怎么做都可以,而FTXUS则是美国本土的“吸金”利器。合规,捆绑华尔街,上市就是BinanceUS的康庄大道。

本推文由 @OfficialApeXdex 赞助|Dex With ApeX

Phyrex@PhyrexNi

那么小伙伴们最关心的仍然是会不会继续涨以及会不会回调给大家上车的机会,就像前边说的,我并不知道,影响价格的因素太多了,可能在今天SEC就会宣布通过了某个基金的现货ETF,然后价格就继续狂飙,即便是上升到40,000美元我都不吃惊,也有可能明天后天的两个针对反恐的会议就会让美国开始限制加密货币的流通,对,你没看错,我也不是胡说,还记得上周我们看到的在本月24日美国众议院金融委员会会第二次对SEC主席Gary进行问询的安排吗?这个会议取消了,为什么取消的,我不知道但通过我们的截图可以看到,确实在上周有了这个安排,但今天在看的时候就没有了。 我们都知道的上一次的问询可以说是逼迫Gary尽快通过BTC现货ETF,至于背后有没有资本的干预我们不做过多的猜测,但既然现在没有了,那么可能性就只有两种,要么就是SEC已经服软,Gary已经明确了现货ETF会上市的时间,而且众议院金融委员会的议员或者是背后的资本已经知道了结果,那么就没有必要继续去逼迫Gary了,让他继续走流程就行了。这是第一种可能,而且我们看到了,虽然取消了激进化的“审查SEC的议程”,但是多了一条“通过创新和竞争实现金融服务现代化”的内容,里边也阐述了数字资产和支付的内容,但确实与SEC以及Gary没有任何关系。 那么第二种可能就是虽然有资本的助推,但因为别的原因导致了资本的力量并不够众议院金融委员会继续帮助资金推进,同样也是上周,我写过一篇专题讲的是美国议员联合100名立法者要求白宫打击哈马斯使用加密货币。为什么说这件事,是因为取消了对Gary的问询安排以后,增加了两条新的会议,而且是分两天重点讲的内容,一场是周四凌晨的“美国及其盟友如何阻止哈马斯、真主党和伊朗逃避制裁和资助恐怖活动”,另一场是周四晚上的“转移资金:了解伊朗政权在世界各地获取资金的渠道以及他们如何利用资金支持恐怖主义”。 从标题就能看出限制资金流向的会议,为什么说加密货币有关,因为这两场听证会的委员会备忘录我都看了,第一场会议已经明确涉及到了加密货币对于“恐怖组织”的帮助,但是也明确了目前包括BTC在内的加密货币并不是欧美定义的恐怖组织融资的主要途径,并且也阐述了美国有足够的经验在链上获取信息,如果有类似的资助应该会被发现。所以从备忘录来看虽然听证会的结果并不知道,但应该不会过分利空,需要注意的就是部分议员会不会借用这个名头来对加密货币进行限制,比如说大家都知道的关停账户,至于具体的还要等会议开始以后才知道。 而二场会议的备忘录只有简单的几句,并没有直接的涉及到加密货币,但在听证会开始后会不会有想关的内容还并不清楚。但通过这次众议院金融委员会听证会的变更确实可以看到加密货币相关的讨论和议题已经越来越多了,这对于币市本身的发展必然是好事,只有更加的合规才能让这个市场走的更远,我能想到肯定有小伙伴看完以后还会问,这是利好还是利空,我并不知道,但取消了SEC的问询是肯定的,而为什么取消就要大家自己理解了,我还是那句话,越多的人知道SEC可能会批准的话,Coinbase的价格上涨幅度就会越大,越接近批准的时间,Coinbase的涨幅就会越加明显。 以上的所有内容,有兴趣的小伙伴都可以去众议院金融委员会的官方听证会发布页面去查询,地址如下: financialservices.house.gov/calendar/list.… 本推文由 @OfficialApeXdex 赞助|Dex With ApeX

中文

@phyrexni @OfficialApeXdex 其实我是一直认为当前经济环境下很难会出现所谓的牛市的,身边几个做实业的朋友都几个月没发工资了,大部分人都没闲置资金了,就算要投资也会非常谨慎。

中文

从目前历史上从来没有出过错的数据来看,BTC的长期持有者如果没有进入到减持阶段,那么就不算正式进入到牛市周期,而截止到今天的数据来看,持仓超过五个月和一年没有移动过的长期持有 #BTC 都走出历史新高。当然这并不代表BTC和 #ETH 价格就不会上涨

本推文由 @OfficialApeXdex 赞助|Dex With ApeX

Phyrex@PhyrexNi

除了资金的流向以外,仍然需要关注BTC持币者的态度,之前我们就已经通过历史数据对比过,历史中往往都是持仓BTC超过一年的长期持有者出现减持的时候才代表真正的进入了牛市,而这个时间段的长期持有者快速减持期也往往对应的是BTC价格的高速上涨期,虽然不知道本次是不是还会沿用这历史上从来没有错误过的数据,但确实可以看到目前持仓BTC超过一年的长期持有者不但还没有减持的迹象,反而近期快速拉升,已经来到了历史的最高点,有超过当前流通量69.43%的 #BTC 在最近的一年内都没有发生过换手。 当然这并不代表价格就不会上涨,也不代表未必不是牛市的开始,只能说当前的数据和历史中牛市开启并不相符,甚至从流动性的角度来讲,更少的BTC在市场中流通才会形成“惜售”的局面,尤其是目前更多的投资者还在博弈短期BTC现货ETF是否可以通过,最短也要看前边我们说过的不知道是否真实存在的11月17日的窗口,而这个时间之前,市场上愿意出售的BTC可能会较低,这里从持仓超过155天的中长期持有BTC的数据中也能看到,不但是持仓超过一年的BTC走出了历史新高,就是持仓超过155天的BTC也在今天走出了历史新高。 现在有14,892,026.35枚BTC在最近的五个月中没有发生地址变化,占目前总流通量的76.2%。这种变化也说明了我们的预测很有可能是正确的,起码在11月17日所谓的窗口期前,短期博弈的投资者还没有大幅离场的意愿,但如果11月17日并没有任何通过的信息,那么对于情绪的打击以及对于Jamse和Scott的信任度也会下降,另外11月17日还是富兰克林邓普顿的第一次决定日,如果真的是17日有个窗口的话,贝莱德,灰度,木头姐和富兰克林邓普顿都有可能会在第一批被通过,当然,11月17日延期的概率也很大,虽然看上去有些冲突。目前美国的主流市场仍然认为1月份可能才是最终能通过的时间。 毕竟没有人是从未来回来的,这也是市场存在博弈的原因,我们也能明显看到,现在在短期愿意参与换手的BTC已经是2011年以后的最低点,在十天中出现地址变化的BTC只有2,321,389枚BTC,占了总流通量的11.88%,这也是市场中价格仍然较为坚挺的原因之一,但如果17日,也就是北京时间的18日凌晨并没有被审批通过的信息,那么距离下一次的1月10日就有将近两个月的时间,这就不知道以短期套利的投资者会不会持续等待下去了。 本推文由 @OfficialApeXdex 赞助|Dex With ApeX

中文

🥲感谢各位小伙伴的鼓励,我先去补一觉,从昨天下午到现在就睡了4个小时,写这玩意真的是累成汪汪了。但只要能对大家有所帮助,哪怕是只有一点,我也就值了。大家的留言我都看了,很抱歉暂时没有办法一一回复。我先去睡会。

本推文由 @OfficialApeXdex 赞助|Dex With ApeX

中文