Richard ArTe

1.1K posts

关于存储,你该不会真听了推特上的无良kol了吧?

推特上都在喊存储完了,但是但斌把自有资金全部加进去了。

最近一周存储板块被砸了三轮,海力士 ADR 上市第二天就跌 9%,闪迪跌 11%,美光跌 8%,费半跌超 4%。

推特上一片"超级周期见顶""存储就是周期股,高点已经过了"的声音,我才发现后台有蛮多私信,一半在问要不要跑,另一半已经跑了来问跑得对不对。

然后今天看到但斌发了条消息。

但斌是谁就不用多介绍了吧。东方港湾董事长,二十多年投资老手,穿越过 2008、2015、2022 三轮大级别崩盘,到现在还活着还在管几百亿的人不多。

他的判断不一定每次都对,但他的经验和体感是用真金白银换来的,含金量跟推特上三天一个观点的博主不在一个量级。

他说了三件事。

第一,存储这轮调整基本接近阶段性底部。AI 产业长期需求逻辑没动摇,短期情绪宣泄过后,业绩确定性强的标的会逐步修复。

第二,不认为 AI 方向的公司有出系统风险的可能性。就是涨多了正常调整。关键是企业利润增长能否延续,延续几年,这个最重要。

第三,自有资金已全部加入东方港湾基金进行跟投。

前两条是判断,第三条是动作,判断谁都能说,把自己的钱全部押进去的,分量就不一样了。

把这件事放到最近这一周的走势里看,心里其实挺感慨的。

周日海力士韩股熔断,推特上一堆人喊崩了,周二 CPI 3.5% 大幅低于预期,反弹,海力士一天涨 27%,周三又被砸回去,跌 9%。三天两次过山车。

这种行情里最容易发生什么?散户在最恐慌的位置割肉,然后一群从没穿越过完整周期的博主跳出来说"我早就说过存储是周期股"。

而真正管着几百亿、经历过无数次这种颠簸的人,在同一时刻把自有资金全部加进去。

同一个市场,两种行为,两种结局。

中文

看起来今天市场对三星/海力士十年1.3万美金资本开支计划比较担心,个人角度市场担心的两个点:

资本开支侵蚀现金流;

担心这么大的资本投入未来产能释放存储价格被打下来影响利润率。

五月份在“中美能否达成光刻机交换”的推文里有聊到。之前存储厂商在24、25年扩产非常谨慎,一直到25年底26年初看到了AI需求和下游客户的长协才开始扩产。就三星、海力士、美光已经宣布的新产线按照建设周期,产能开始释放得到17见下半年了,真正起量估计到28年了。那么现在新宣布的资本开支计划、新的产能释放就得是更晚的时间了。

也如五月份推文聊到的,考虑到长鑫、长存产能提升的因素后:

“所以至少才明年上半年,存储(特别是高端的HBM、GDDR7/GDDR6x、DDR5,中端的DDR4、高端NAND)的产能还是紧缺的,而需求现在还在狂飙。”

qinbafrank@qinbafrank

中美能否达成稀土换光刻机的交易?若达成,存储立马就不紧缺了么?怎么看存储未来的拐点?今天巴伦周刊这篇文章传播很广,核心论点是此次川普访华中美可能达成稀土换光刻机的交易,之后台积电、三星海力士就会失去芯片定价权。果真如此么?这里有几个问题和误区需要聊下 1、中美达成稀土换光刻机的概率有多大? 我在昨天川普访华前瞻的推文里也聊过,在关键卡脖子环节上相比英伟达芯片中国更想要光刻机等半导体设备,这比巴伦周刊聊的还要早。 昨天也聊到中国对于解封英伟达芯片其实兴趣不大,更想要扶持国产芯片。但关键的半导体设备(DUV、EUV光刻机)和高端EDA软件则是非常紧缺、中国应该是想要这些设备。 但中美能不能达成这样的协议?我对此并无把握,因为即使去年10月中国都管控稀土了,美国也没在关键半导体设备上松口。特别是26年以来美国是进一步收紧了对中国在半导体关键设备的限制。只能说看谈的结果了 2、如果中美真的达成稀土换光刻机的交易,国内存储立马就能放量么? 其实也不然 中国在先进制程(尤其是EUV/DUV光刻)上确实被卡脖子多年。拿到ASML设备后,国产化加速是大概率事件。中国内存厂商主要是CXMT长鑫存储等国产DRAM玩家,这两年在中低端内存进展很快,也抢占了不少份额。中高端内存上代差还很大。 但也要注意光刻机确实是当前最关键的瓶颈之一,但远不是代差大的唯一原因。 1)光刻机(DUV/EUV)确实是最大硬伤 EUV(极紫外线光刻机)现在国内完全拿不到,三星、SK海力士、美光已在先进DRAM(HBM4)和部分高密度NAND中使用EUV大幅提升密度和良率。 中国厂商(CXMT、YMTC)只能靠DUV + 多重图案化(SAQP等)硬刚,工序复杂、成本高、良率低。 2)先进DUV(如ASML NXT:2000i/2050i系列):目前还能进口部分,但2026年美国MATCH Act等新法案已针对CXMT、YMTC等直接封堵高端浸没式DUV及其维修/零件。中国正加速用国产SMEE SSA800等替代,但这些设备目前主要适合28nm及以上,做到先进节点仍需多次曝光,效率远低于ASML最新款。 这两者直接后果:CXMT先进DRAM良率约50%(领导者80-90%),YMTC高层数NAND虽在量产,但成本和稳定性受限。这直接导致中高端产品(DDR5/LPDDR5X、HBM3、300+层NAND)竞争力弱。 如果只看这一条,光刻限制确实能解释60%的当前差距——没有它,中国厂商根本无法高效爬坡先进节点。 但是还有其他核心差距,不是光刻机解封瞬间就能解决的 1)专利/IP壁垒:三星、SK海力士、美光在DRAM/NAND核心架构(Xtacking、HBM堆叠等)上有大量专利。中国厂商要么绕路(成本高)、要么受限,无法直接抄最优路径。 2)设备生态不完整:除了ASML光刻,还有Lam Research、Applied Materials、东京电子等美日设备的先进型号也受限。3D NAND垂直堆叠、HBM混合键合需要全套高端工具链。 3)良率与工艺整合:即使设备到位,工艺调试、缺陷控制、材料匹配都需要时间。CXMT/YMTC新线良率爬坡慢是行业公认问题,不只是光刻机的事,还涉及蚀刻、沉积、CMP等全流程配合。 特别是极紫外线光刻机EUV的调试规程更复杂,时间和流程更长。 所以不仅仅缺高端光刻机的原因,还因为专利、设备生态、工艺整合等方面共同造就了国产内存厂商与三星、海力士、美光的差距。 光刻是“卡脖子”,但后面还有“IP/专利、生态、工艺”几道关。这其实就有一个时间差,即使签协议,ASML设备交付、生产线建设、良率爬坡,至少也要1-2年才能形成实质产能。这么看即使中国厂商拿到最先进的半导体设备、基本上28年才能中高端存储上形成产能,这还是克服了IP/专利、生态、工艺等障碍,一切顺利的情况下。 那就不能不说三星、海力士、美光自己的扩产计划了,过去半年存储御三家也开始了积极扩产,这里就包括了三星P4/P5工厂、海力士Yongin工厂?美光Tongluo/ID1等新线,最早2027年下半年到2028年上半年才能形成实质增量。 这意味着,国内存储厂商中高端产能还没完成形成,三星、海力士、美光的扩产产线就开始释放产能了。 3、那么存储未来的拐点怎么看? 个人的框架就是看需求和供给: 1)什么时间需求放缓? 现在的情况是随着AI的快速迭代,长上下文、多模态、agent快速普及,对存储的消耗非常大,需求还在高速增长,没看到放缓迹象。 2)什么时间供给放量? 其实刚才第二部分聊的就是供给放量,现在很明确了三星、海力士、美光扩产的新产线产能释放也得到27年底了。 假如中美能达成稀土换光刻机的协议,中国存储厂商拿到最先进的光刻机,顺利的话也得到28年才能产能落地。 所以至少才明年上半年,存储(特别是高端的HBM、GDDR7/GDDR6x、DDR5,中端的DDR4、高端NAND)的产能还是紧缺的,就看需求的高速增长持续性如何了。而需求现在还在狂飙 未来存储的拐点要么是需求放缓、要么是供给开始放量增加。紧盯着这两点即可

中文

苹果的芯片本来就是自研的,20年之前苹果用IBM 和 Motorola,10年前苹果用intel,现在苹果用自己自研的M4。

存储是制造业,不是芯片设计,制造业缺的是生产线。

从博弈论的角度来讲:

假设美光和海力士在说谎,没办法短时间做一条生产线,所以没办法扩产,那苹果应该立刻自己出来做一条生产线,让美光和海力士的谎言不攻自破,存储崩盘,那是不是苹果就没有必要自己做一条生产线,直接买美光。

如果美光和海力士没有在说谎,短时间就是做不出一条生产线出来,那么苹果也不会自己出来做生产线,存储依旧在高位。

如果苹果宣布自己考虑投资建设 DRAM/NAND 产线,存储厂为了保住订单,可能会主动降价或扩大供应。

这样苹果甚至可能不用真的把工厂建成,就已经获得了更低的采购价格。

但是苹果没办法用建厂的方式证明存储厂商是否说谎,因为如果真的没有产能,苹果建厂到推出使用,至少需要几年,而我们知道存储是一个周期性很强的行业,等苹果建厂出来,差不多这个部门也可以倒闭了。

因此,即使苹果认为供应商利润过高,综合考虑资本风险和供应链管理的成本,也未必会选择亲自进入存储制造业,最优的选项是诈胡。

Tai Bai@0xTaiBai

美光老板出来嘲讽苹果 我想说 对于苹果这种公司 自研内存 跟摊鸡蛋煎饼一样简单 讲一个鬼故事 2020年6月22日 苹果宣布自研芯片 随后英特尔股价进入熊市 长期下跌,跌幅最大75% 五牛后才起死回生 $MU

中文

唉,想当年刚来日本的时候我被震撼到的事情就是日本的磁票检票闸机,这个闸机有意思的地方:

票无论正着进还是反着进,倒着进还是正着进,出来的时候都是同一朝向

可以一次读2张票,乘车券和特急券你可以叠在一起塞进去,而且也会帮你整理好方向出来

可以给票打孔的同时,给热敏纸那一面打印进站信息

如果是可以中途下车的票,可以给票的磁气面加中途下车信息(确保你不会坐回头路中途下车)

所有这些功能都是在这张票在比人跑步速度还快的高速中完成,票一直都是比人小跑过去先出来

可惜二维码和NFC时代,复杂的机械结构因为维护和制造成本过高不得不被淘汰

另一个讽刺的是二维码也是日本人发明的,但是二维码却没有在日本很早大范围普及

又一个cool japan的记忆即将消失,也是日本社会状态的一个缩影了

ライブドアニュース@livedoornews

【順次廃止】JR東日本、来春から「磁気乗車券」→「QR乗車券」に置き換えへ news.livedoor.com/article/detail… 来年春から、裏面が黒い「磁気乗車券」を順次廃止し、二次元コードが記載された「QR乗車券」に置き換えていくと発表した。改札機にかざしやすいよう、磁気乗車券と比べ3倍近く大きくなる。

中文

随着微策略 Strategy 最近股价下跌,它家 26 年前的丑闻又被扒了出来。

在上一波互联网泡沫时期,Strategy 曾向公众宣传自己的业务增长极快,股价从 7 一度涨到 333 美元,但随后监管发现,这公司把未来几年的合同收入,全算到了现有财报里,导致数据被严重高估。而新财报推翻旧财报后,崩盘了。。

Meguro-ku, Tokyo 🇯🇵 中文

致粉笔CEO张小龙的三个底层逻辑质问

作为一家知名上市教育培训企业的首席执行官,您最近针对中国人民大学及特定专业的言论,不仅缺乏一个成熟企业家应有的中正与均衡,更暴露出一种令人惊诧的认知短视与行业悖论。

高考在即,无数寒窗苦读的学子正在为人生方向做抉择。

您选择在此时对一所国家顶级学府进行情绪化的贬损,是否想过这会给院校、考生和家长带来多少不必要的困扰?您的社会责任心究竟置于何地?

对此 food for thought,我有三个底层逻辑向您提出质问:

一质问:端教育之碗、砸教育之锅,企业家的公共理性何在?

作为一家教育企业的掌门人,您的基本商业立足点本应是鼓励青年成长、引导社会对教育价值的尊重。

媒体可以追求眼球效应,但企业家必须注重发言的均衡与分寸。

因为您代表的并非一个普通的网络喷子,而是成千上万视您为职场导师的年轻人的期待。

您的言论充斥着刺眼的个人偏见,试图彻底贬低学术体制来彰显自己的清醒。

而粉笔的核心业务恰恰是帮助学子通过各种考试进入体制。

您一面对接、依附着由高等教育输送的人才洪流谋取商业利益,一面又在公开场合解构大学的价值。

这种“端起碗吃饭,放下碗骂娘”的姿态,不仅吃相难看,更失却了企业家的基本体面。

二质问:轻慢顶级学府与哲学价值,您的知识视野是否窄化为唯有用论?

您对中国人民大学的批评,乃至对哲学等基础学科的傲慢,暴露出一种极其庸俗的实用主义价值观。

我虽然不是人大的学生,但我深知人大的底蕴不容解构。中国人民大学作为双一流、985顶级院校,孕育了无数在国家治理、社会科学、经济建设一线的社稷之才。其开源课程之广、治学风气之正,吸引着代代学子。

而作为小时候很喜欢阅读冯友兰、胡适等哲学著作、同时高中时代常常以萨特波伏娃的作品作为文学饕餮盛宴的我,大学时代学习的是计算机科学,进行人工智能领域探索。

我深知哲学不是无用之学,它应该被定义为人类思想的操作系统和底层逻辑。

而人大哲学,启迪了无数人的批判性思维与 meta-cognition能力,无论是通过线下的形式,还是开源网课的形式。

一个只看得到短期商业变现、看不到长期精神基石和思想开源价值的人,其格局不过是精明的商人,而非真正的教育启蒙者。

三质问:将国家基石污名化为混吃等死,您的宏观视野是否陷入了商业近视?

在您的极端言论中,考公考编、进入体制似乎成了缺乏创新和混吃等死的代名词。这种对公共管理行业的窄化认知,令人匪夷所思。

国家公仆不是尸位素餐的符号,尽管它在当代中国有着这样那样的问题,但是在不断的治理与发展中,它依旧维持庞大国家机器高效运转、政策精准落地的基石。

文山会海和繁复的行政程序背后,是极其复杂的利益协调、合规审查与系统风控。

那些今天在格子间里研读政策、撰写报告的年轻人,明天就是去解决城市规划、区域协同发展、乡村振兴等宏观课题的核心中坚。

私营企业诚然擅长野蛮生长和局部创新,但如果没有体制内人才夜以继日地搭建起稳定的社会秩序、营商环境与基建网底,您的粉笔公司甚至连生存的土壤都没有。

把公共治理的重任贬低为混吃等死,暴露的是您在宏观大局观上的极度无知。

时代需要有冲劲的创业者,

但更需要有敬畏心的建设者。

张小龙先生,当你在聚光灯下享受着敢言的虚荣时,请抬起头看看那些正准备奔赴高考战场的年轻人。

教育企业家的价值,在于为年轻人指明前路的灯塔,而非用自己的偏见,去吹灭他们好不容易点燃的理想之火。

这三个质问,请您和您的粉笔企业,给出真正配得上教育二字的回答。

中文

@Balder13946731 博通利润率只有55-60%,比行业平均75-80%低一大截,这说明定制芯片本质上是高端代工,不是软件那种躺赚模式。门槛低意味着未来竞争者会越来越多,而且大客户(苹果、谷歌)随时可以自研替代,真以为他们不会自己造芯片吗。

中文

$AVGO 的财报揭示了以下现实,以及定制芯片业务为啥是一个可能超过 GPU的业务:

定制AI加速器收入增速高达143%,目前以占总收入222亿的将近60%,以这个增速下去,可能在2030年获得超过 $NVDA 的收入。

定制芯片业务的利润率只有55%-60%,低于半导体行业大约75%-80%的利润水平,也低于自身约70%的利润率。

然而该业务是有点类似于ToB的业务,博通只管造出来,不需要管理库存、营销、维修和研发。所以业务风险小得多。

所以这就是为什么 $AVGO PE那么高, $MRVL 的未来光明的原因。因为他们正在孵化一个比 $NVDA 的GPU更大的金蛋。

中文

微策略当初还不如直接卖上32w枚BTC……

然后今天买回来,持币数量不变,剩下的钱够付一年的股息了…

明明公司名字叫“策略”,可操作上完全看不出任何策略…

不如改名叫“NoStrategy”算了…

中文

@StockSavvyShay @FuturumEquities MU, 102b? Then the three hbm manufactors 's total profit is gonna be higher than nvda?

English

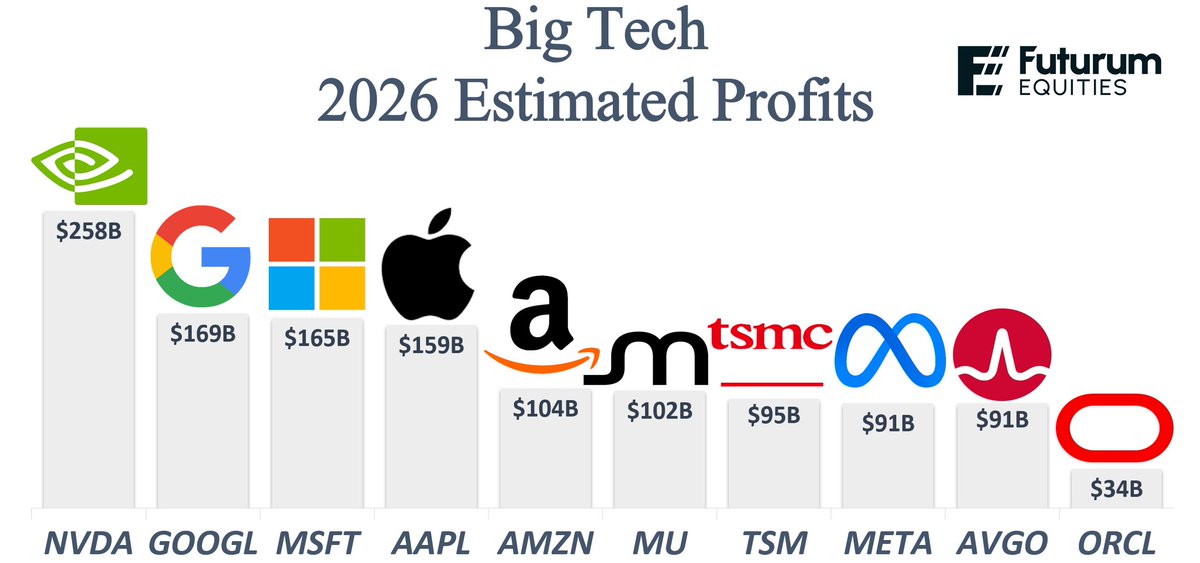

BIG TECH ESTIMATED 2026 PROFITS

1. $NVDA ~$258B

2. $GOOGL ~$169B

3. $MSFT ~$165B

4. $AAPL ~$159B

5. $AMZN ~$104B

6. $MU ~$102B

7. $TSM ~$95B

8. $META ~$91B

9. $AVGO ~$91B

10. $ORCL ~$34B

English