Sabitlenmiş Tweet

Va hilo con lo que me enseño el libro El Inversor Inteligente de Benjamin Graham.

Si te suma valor, compartilo 😉

Español

Edu Gatica

3K posts

@edu_gatica

🤝Idoneo en mercado de capitales. 😉 Finanzas + Negocios 💪 Vamos por un mercado de capitales más grande! MBA y Lic en Administración.

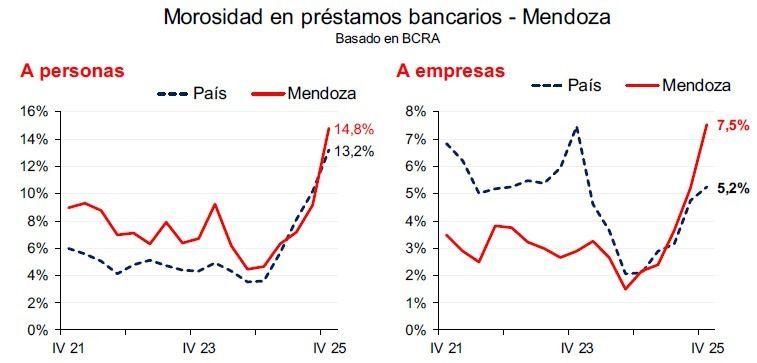

Se frenó un motor de la expansión económica ⭕el crédito privado

"FIESTA DEL CRÉDITO" Porque alrededor de 15 funcionarios y diputados de La Libertad Avanza fueron beneficiados al mismo tiempo con créditos de hasta 400 millones del Banco Nación

Felicitaciones a ambas. Gran decisión. Dos votos inesperados para el presidente @JMilei en el 2027! 👏🇦🇷

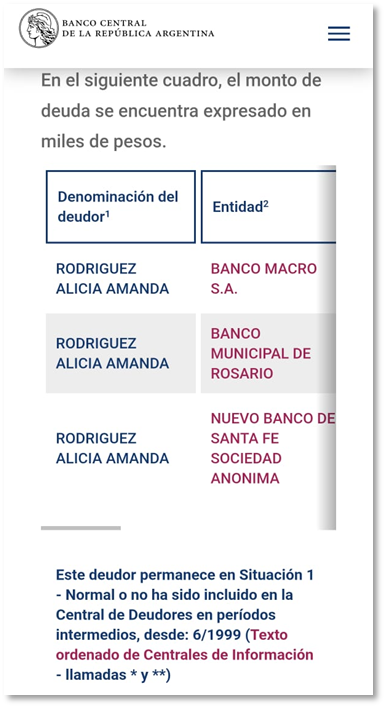

Es así. Fernandez Sagasti Abril 2018 Origen $ 2984000 Cotizacion Dólar 20.6 USS 61.500 Tasa uva + 3 Hoy adeuda $ 114.000.000 Esto sale del BCRA Julia Strada Rodriguez Adquisición de 2da vivienda Marzo 2026 Origen $ 216.000.000 Tipo de cambio 1400 USS 154.000 TASA UVA + 7 Madre salio de codeudora Y habría varios más. Ampliaremos.

FINALMENTE PODREMOS AHORRAR EN EL SECTOR FINANCIERO. Los argentinos nunca tuvimos manera de ahorrar en un banco con una renta mensual al tiempo que protegíamos nuestro capital. Bueno, eso se acabó hoy. Acabo de hacer un plazo fijo en el @BancoNacion que resuelve ambos problemas. Primero y principal porque está en UVA, así que mi dinero queda protegido en poder adquisitivo. Segundo, porque tiene un interés interesante del 4,5% anual. Tercero, y esto es lo clave: me paga el interés todos los meses. Es decir que me da una renta mensual que se ajusta por inflación y cuando termina recupero mi plata intacta en valor real. Cuarto, porque me permite invertir por plazos más largos que lo que es normal en el sistema. El que constituí hoy fue por 900 días. Históricamente los plazos fijos en el sector financiero en Argentina rindieron en promedio -5% anual. Es decir que no eran una alternativa de ahorro. Por ello muchos argentinos ahorran comprando dólares, pero eso rinde cero y además hay inflación en EEUU, así que es como poner la plata en una lata y quemar un poco todos los años. Además, si el dólar cae en valor real encima pierde poder adquisitivo acá. Los que pueden ahorran con propiedades que alquilan. La plata está medianamente protegida en valor, a prueba de expropiaciones, y da un retorno de entre 3 y 5% anual (habrá los que dan más y los que dan menos, por supuesto). Pero recordemos que un departamento tiene un montón de costos, la propiedad se deteriora, paga impuestos y la renta también paga impuestos. Este plazo fijo que ofrece el @BancoNacion es como tener un pedacito de un departamento: me ofrece una renta actualizada por inflación, excepto que sin costos de gestión ni de mantenimiento, sin riesgos para el capital, y exento de impuestos. Y democratiza la opción, porque cualquiera pueda hacerlo, no sólo aquellos que tienen los suficiente para un depto completo. Hagamos una comparación. Un buen departamento de 250.000 dólares, si rinde el 5%, es un alquiler de 1,45 millones mensuales. Pero a esto hay que restarle impuestos, ABL, gastos de mantenimiento y gestión. Y esto, sin tener en cuenta que el alquiler típicamente no se actualiza todos los meses. 250.000 dólares invertido en este plazo fijo me da una renta de 1,3 millones mensuales. Lo puedo hacer por el monto y plazo que quiera. El capital está asegurado. La renta se me indexa todos los meses. No tengo impuestos para mantener la propiedad ni impuestos a pagar sobre la renta. Bingo! Mi impresión es que es la primera vez que tenemos un producto de ahorro en el sector financiero argentino. Para hacerlo buscar la opción Plazo Fijo UVA Pago Subperiodos (ver imagen). Importantísimo para el sistema. El banco capta al 4,5% y presta ese dinero en un prendario o un hipotecario al 8, 10 or 15%. Como ahorrista feliz, pero al mismo tiempo le doy la oportunidad a otra persona a acceder a un crédito. Win-win como son las transacciones económicas en libertad que nos pide estimular el presidente @JMilei. Y solo si el sistema financiero ofrece alternativas atractivas de ahorro podrá crecer. Felicitaciones a Darío Wasserman de @BancoNacion por esta innovación que espero sea un primer paso para el banco y para muchos argentinos. VLLC!