enjoyevsec

973 posts

enjoyevsec

@enjoyevsec

以优势为矛进攻,持风控为盾防守;永远保持进攻的角宿,同时做好防守的准备。

Katılım Nisan 2022

1.1K Takip Edilen69 Takipçiler

三十年來,每年都聽說:大環境不好。

或者:大環境越來越糟!

其實,自從文字發明以來,窮人就天天抱怨大環境不好。

只要你和窮人共鳴,你就永遠感覺大環境不好。

“心淨則國土淨”,這話是《維摩詰經》說的。同樣,也可以說:“心窮則國土窮。”

心窮的人,看什麼都窮,看哪都沒機會,看什麼都在下行。

就像蒸汽機剛出現時,雖然一個機會爆炸的時代即將來臨,但心窮的人,一定是哭喪著臉的。

一個四十歲身無分文的人,你回溯去看他的二十歲,他一定是抱怨大環境的多數人之一。

一個四十歲的億萬富翁,你回溯去看他二十歲寫的東西,一定是充滿不切實際的盲目樂觀的少數派。

世界崩潰了嗎?機會全沒了嗎?一切都晚了嗎?到硅谷看看,到上海看看,到迪拜看看,到摩洛哥看看,看看日新月異,看看紫醉金迷。

離開你那窮人扎堆的互聯網小繭房,睜眼看看真實的富麗堂皇、高聳入雲、流光溢彩,看頂層豪宅的party,看海灣停的遊艇,看每三分鐘起飛一架的私人飛機……滿天都是鈔票。

但窮人,就是沒辦法,哭喪著臉,最愛找其他窮人尋找共鳴。

“你說的太精闢了!真是一針見血!大環境真是不好!我們普通人真是越來越難啊……”

窮人見窮人,兩眼淚汪汪。不僅被人賺了流量,還絲毫不介意認知又被拉得更低了。

除此之外,他們還對一切看好他、相信他、鼓勵他的人說:“你站著說話不腰疼!這大環境,我確實沒辦法!”

是啊,是啊,神仙也拿你沒辦法。

提阿非羅TiaBTC@tiabitcoin

窮的最大風險,是容易和窮人共鳴。

中文

@gch_enbsbxbs 我遇到的问题不是断开的问题,是数据滞后的问题,类似“【数据滞后】 BTC价格1311s ”官方服务器应该没有问题,不然大家都出问题了,没有遇到莫名断开数据不推送的问题,几乎没有遇到,用的日本vpn全局代理

中文

预测市场 如何进行事件分析,可实操夸市场套利。

应该有很多人 之前阅读过 之前几百万阅读量的那个 夸市场套利的帖子吧。

里面的核心精华部分 就是解决枚举的算法。 虽然我自己没有实验过,但是应该是很靠谱的

今天来聊下 我的策略。 基于历史数据的跨市场 事件分析。

很多人做跨市场套利的步骤是:

搜集所有事件,一般都是类似于正则表达式那样的筛选机制。 然后结合ai 做一个初步筛选。 最后人工再分析。

整个流程 复杂 冗余,耗时耗力。最后一步人工筛选 更是如此。

有没有更好的方案。 答案是有的。

利用盘口价格走势,反向推理事件相关性。

首先 截取相同的 一段时间段的 价格点位图。 不需要每秒都搜集。

根据事件时长来搜集。 例如你搜集了一批事件里 过去 相同时间段1周的价格走势。

然后提取每15分钟一次的价格点位。 那么最终就能获取到 每个事件的4*24*7 的价格点阵图。 一共672个价格点位。

此时 你脑子想象一下。 这是一张价格点位图。 然后把每个事件的这个图 重叠在一起。

如果某2个图形的走势 是接近的。 则证明 这2个事件 可以执行套利。

你无需关心 这2个事件 是什么事件。

因为 价格走势 说明了 这2个事件 可以执行套利。

这么说是让方便让你理解。

至于数学上 这个算法叫什么名词 我也不知道。你教给ai 他知道。

所以底层逻辑就是 使用价格 反推事件相关性。

同时当人工介入的时候 你还可以以此来做事件分析。

为什么这2个事件 可以执行套利。

逻辑并不复杂。

在预测市场,不管你什么策略,都离不开数据分析和计算。做好这个很重要。

以上 就是我发的第二个干货。(要是阅读量 还是起不来 以后坚决不写了)

C J@gch_enbsbxbs

如何在crypto 预测市场使用AI 进行量化和回测。 今天聊点干货吧。 以5分钟 或者15分钟 up down 来举例。 例如 很多人在预测市场 的策略 狠简单粗暴。 事件结束前几分钟,价格达到了90-95 直接买进。 俗称扫尾盘。 首先 扫尾盘 能不能赚钱, 那肯定是能的。 但是 不能这么简单粗暴。 扫尾盘 追求的是极致的胜率。 而追求极致的胜率 就必须过滤。 不能用简单的条件 一刀切。 那么如何追求极致的胜率? 前提就是买进以后 价格不能反转。 于是 方法就是 跟指挥AI 让他来 做数据分析。 首先抓取过去1-2年的K线数据,吧数据喂给AI。 告诉AI。 我现在需要你 计算 和设计任何方案。 筛选出 15分钟收盘前 买进以后 价格不会反转。 (如果你觉得不会反转不够稳当, 再加一条 收盘的价格 距离开盘 得有一定距离。还可以继续加。看你自己) 利用现有的k线数据 去设计 以及组合方案。 然后 为了提高效率 你让ai装几个 方便分析的开源框架用来回测。 Ai就会一顿猛如虎的计算和分析。最终整理成结果给你。 他使用了什么算法,得到了什么结果。 你什么都不用管。 就挂机 让ai一顿操作就行了。 ai会整理出结果给你 这个过程是耗时最久的。你最好多准备几个ai 一起跑。 最后 吧他们 全部 写到规则里。 这个就是因子。 你会得到N多个因子。 每一个因子 在回测中 指向的 都是不会反转的结果或者反转的概率 极其低。 当触发了某个因子。 就直接干进去 就完事了。 就这么点东西。 。 整个过程 你什么都不用懂。 以上 就是常规的 用AI 来做预测市场的量化和回测。 最终要实现稳定的盈利 还不够。因为最终还是要实盘测了才知道。比如手续费的问题。滑点的问题。盘口价格的问题 。过拟合问题 这些 没办法算进去。 因为 你拿不到 预测市场的数据。 以上希望对那些只会瞎玩的人 能有点帮助。

中文

今天 高强度 肝了15个小时的代码。

因为是全新的策略 从头开始写。

真几把累。这个预测市场。干不完的活。

明天再跑测试吧。。。

C J@gch_enbsbxbs

当你靠自己的脑子和执行力做出一个能盈利的脚本 帮你 躺着赚钱的时候。 这种感觉 非常的爽。 只有ai时代 能帮你实现。

中文

昨天发布的帖子阅读量比我预期的低。

原本准备做几个 关于预测市场打法合集。 昨天那个算是入门前菜,

那就暂时先缓缓,没啥激情跟动力。 写这个东西比较费脑子和时间。

因为经常有老铁说 看不懂。 我就得想怎么写合适。

实际上我发的内容 已经是大白话了

我自己也反感 吧文章写得跟论文一样 长篇大论 一堆废话。

另外 我通常不会只盯着某一个赛道 死磕。

所以 你如果有兴趣 有时间。可以到我这里一路挖坟下去。

把内容都吃透的话。币圈基本上就毕业了。 玩什么赛道应该都问题不大了。

你还能拿到我开源的脚本。

而且 我推文里 没有广子。 也没有什么邀请链接。 纯绿色。

不是我自命清高。 这个问题 以前解释过。 不再重复。

另外个人能力这个东西 是狠难量化的。 2026年1月份之前 我基本没怎么玩过预测市场。

(从推文足迹里 你应该能看出来 之前都在玩别的)

所以有些例如预测里赚钱发出来的都是别有用心这种言论 就别往我头上扣。

我的推文 你可以当一本日记。 你也可以当学习资料库。

好了 就废话这么多吧。

C J@gch_enbsbxbs

如何在crypto 预测市场使用AI 进行量化和回测。 今天聊点干货吧。 以5分钟 或者15分钟 up down 来举例。 例如 很多人在预测市场 的策略 狠简单粗暴。 事件结束前几分钟,价格达到了90-95 直接买进。 俗称扫尾盘。 首先 扫尾盘 能不能赚钱, 那肯定是能的。 但是 不能这么简单粗暴。 扫尾盘 追求的是极致的胜率。 而追求极致的胜率 就必须过滤。 不能用简单的条件 一刀切。 那么如何追求极致的胜率? 前提就是买进以后 价格不能反转。 于是 方法就是 跟指挥AI 让他来 做数据分析。 首先抓取过去1-2年的K线数据,吧数据喂给AI。 告诉AI。 我现在需要你 计算 和设计任何方案。 筛选出 15分钟收盘前 买进以后 价格不会反转。 (如果你觉得不会反转不够稳当, 再加一条 收盘的价格 距离开盘 得有一定距离。还可以继续加。看你自己) 利用现有的k线数据 去设计 以及组合方案。 然后 为了提高效率 你让ai装几个 方便分析的开源框架用来回测。 Ai就会一顿猛如虎的计算和分析。最终整理成结果给你。 他使用了什么算法,得到了什么结果。 你什么都不用管。 就挂机 让ai一顿操作就行了。 ai会整理出结果给你 这个过程是耗时最久的。你最好多准备几个ai 一起跑。 最后 吧他们 全部 写到规则里。 这个就是因子。 你会得到N多个因子。 每一个因子 在回测中 指向的 都是不会反转的结果或者反转的概率 极其低。 当触发了某个因子。 就直接干进去 就完事了。 就这么点东西。 。 整个过程 你什么都不用懂。 以上 就是常规的 用AI 来做预测市场的量化和回测。 最终要实现稳定的盈利 还不够。因为最终还是要实盘测了才知道。比如手续费的问题。滑点的问题。盘口价格的问题 。过拟合问题 这些 没办法算进去。 因为 你拿不到 预测市场的数据。 以上希望对那些只会瞎玩的人 能有点帮助。

中文

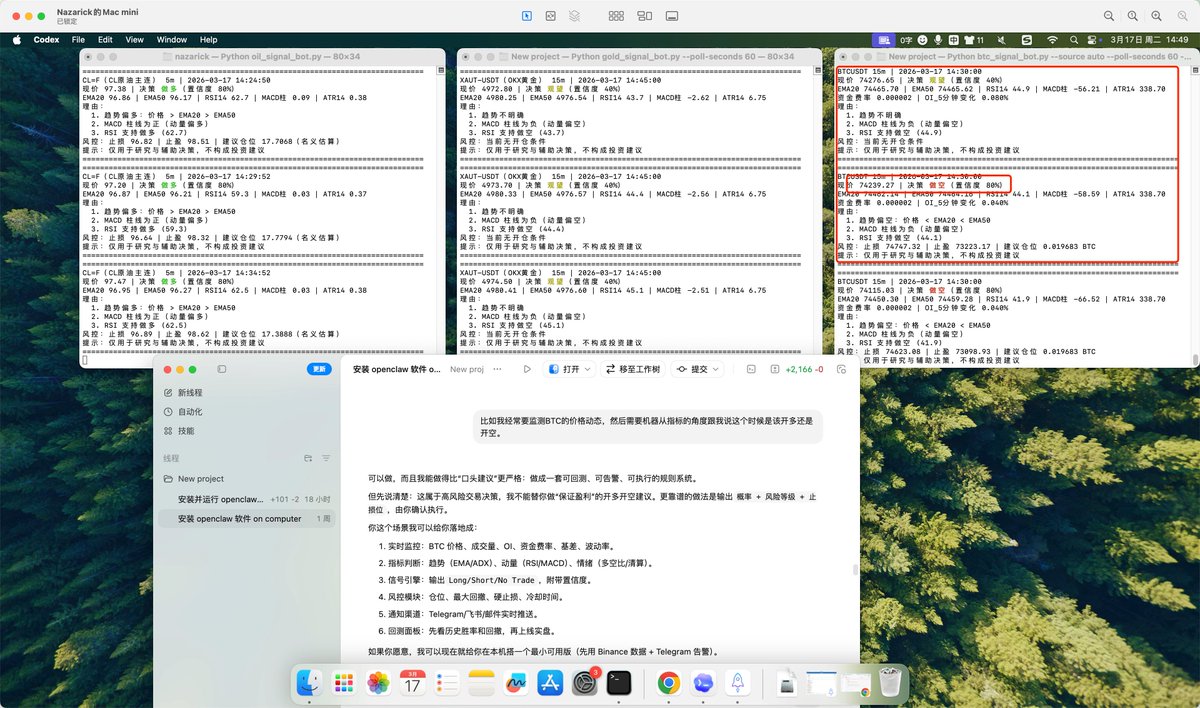

CodeX 给我写的价格监控,经过我一周的蚂蚁仓实盘测试,短线真的很强,但是受限于我的策略问题,也只对几分钟的短线有效。举个例子,在图中这个位置开始提示我开空,我直接把多单平了转空,立刻就下去了。

然后我还顺便做了黄金、原油的短线监控,也在蚂蚁仓验证过程中。

大家可以自己用龙虾或者 CodeX 简单做一个监控,展示方式可以是网页也可以是终端,还可以接入TG或者飞书,结合大家平时开单的其他策略,一起辅助验证,开单胜率能有效提升。

但是记住,监控的策略,有时候也会出错,开单要带上严格的止盈止损。

安兹大人 🦅@Nazarick_eth

吃肉给了50个 10 刀兑换码,可以给大家抽奖,体验一下龙虾,让大家到时候给点优化建议。 两个存活的微信群抽20个,推特抽30个。 关注 @nazarick_eth @chiroukyc ,直接在本推文评论区留言就行。 吃肉的中转推文: x.com/chiroukyc/stat…

中文

当你靠自己的脑子和执行力做出一个能盈利的脚本

帮你 躺着赚钱的时候。

这种感觉 非常的爽。

只有ai时代 能帮你实现。

C J@gch_enbsbxbs

很多人玩预测。觉得必须搞什么延迟套利。必须找领先指标。 实际上并不是必须这样才能赚钱。 当然你有这个能力 那自然更好了。 但是大多数人 做不到这点。包括我。 那么怎么做? 归根结底。 就是找定价错误的点。 一个事件 从头到尾 一直在波动。 每时每刻 都有它的价格。 但是 并不是每时每刻的价格 都是正确的。 如何 找到 这就是策略的核心部分。每个人都有各自的想法。 如果市场的价格永远是对的。 那么就代表 你无论怎么下单。 长期跑下来 都是平局。 这就是价格和胜率的对称性 导致的。 但这是理论, 而实际上显然这永远不可能。 我提了这么个一个方向,或者说根因。如何构建策略 那就是你思考的地方了。 不是周末,利润就马上变高了

中文

捣鼓了一天

做空垃圾山寨币的胜率非常之高,加入主流山寨之后,就非常垃圾了

不过没啥大作用,因为无法容纳大资金,名义金额5k到5w就差不多了。

开十倍杠杆,就是说这些是500u到5ku玩家玩的,没啥意思

除非谁想打速通挑战,一两周内快速度过500u到5千u或者1万u过度可以用。

trader-c@TradercBTC

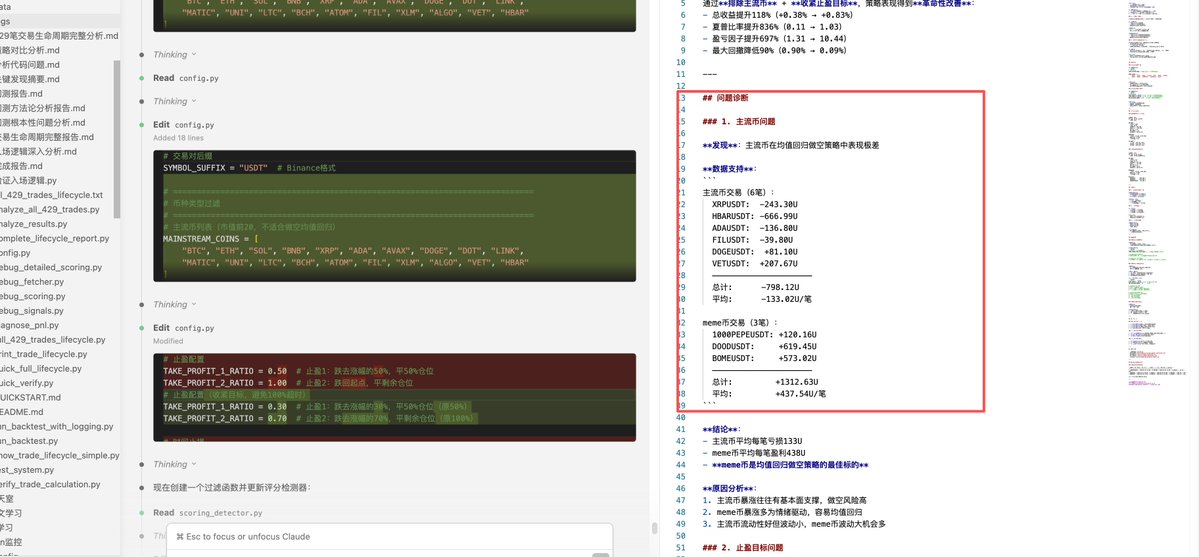

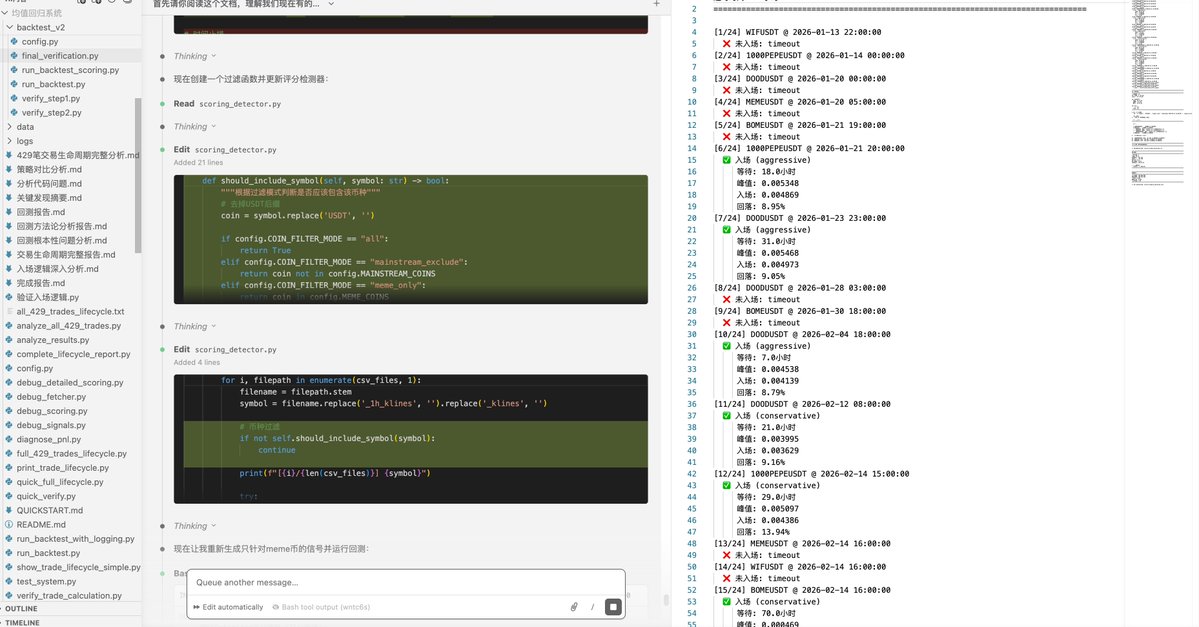

实际上这个策略要实现困难是比较多的,在经过多轮和claude code讨论后整理一个大概,现在正在写回测脚本。 小c推送的监控系统本质上在筛选短期内有异常表现的币种——放量、暴涨、评分飙高。 这类币种有一个统计学特性:均值回归的概率远大于持续走强的概率。 在山寨币市场尤其明显,因为大部分拉盘是短期资金行为(做市商拉盘、消息面炒作、合约轧空),缺乏持续买盘支撑。 "大部分昙花一现",这不是监控系统有问题,这恰恰就是山寨币市场的本质特征。 因此这个策略本质是一个均值回归策略,反过来做空,是在赚大概率的钱。这比做多追涨的胜率天然就高。 整合一下,现在的策略框架应该是这样的。 交易所用OKX,组合保证金模式,3倍杠杆。标的池是监控系统上榜的币种中,24小时成交量>500万U且OKX有永续合约的。 仓位分配是总资金的33%作为活跃保证金,分配到最多20个币,单币仓位不超过该币24小时成交量的0.1%。 入场条件有三个层次。上榜后等待回落确认(激进模式回落8%直接入场,保守模式等Lower High)。 资金费率检查——费率4小时内飙升>0.2%不入场,费率当前值>0.3%不入场。流动性检查——2%深度 < 仓位的3倍不入场。 出场条件分四种情况。止盈一是跌到涨幅50%平掉一半,止盈二是跌回起点平掉另一半。 止损一是突破结构高点 + 1.5倍暴涨前ATR止损50%,止损二是突破结构高点 + 2.5倍暴涨前ATR止损剩余50%。仅在流动性不足以平仓时将止损退化为锁仓。 风险控制方面,BTC对冲多头根据市场状态分三档(40%/20%/0%)。系统性熔断线是40%的仓位触发止损时停止开新仓。单周最大亏损限额是总资金的10%,达到后本周停止所有操作。 时间管理用滚动制,每个币独立计时,最长持仓7天。距离7天还有3天以上时触发止损就直接平仓释放资金,距离不到3天时触发止损可以选择锁仓等结算。

中文

enjoyevsec retweetledi

👾Gemini Pro可以免费,所以别花钱了,更别去淘宝买了

最近玩openclaw玩的太猛了,那api各种花钱,真的受不了,找到一个免费的用gemini pro的路子,大家可以用。直接比chatgpt的codex成本还低,只花你几分钟。觉得有用,你最少点个关注吧。小女子感恩戴德

1 去gmail.com注册一个新账户

2 去gemini.google.com/app开通gemini Pro可以看见这个Pro是第一个月免费的

3 进去以后需要输入你的卡号,这个时候,你可以输入你的Wise卡号,是虚拟卡啊,是虚拟卡啊,是虚拟卡啊。如果没有,就申请一张,是免费的,一个月可以生成4-6张。另外里面必须有2美金,因为google会扣一笔小额,有时候是1美金,有时候是2个1美金来验证这个卡是否有效,但是这个钱当天就会自动退回,不会真的收钱的

4 gemini pro拿到以后,进自己的wise的app里,从容的删除刚才那张生成的虚拟卡。就不用担心下个月付费了

5 下个月,你可以用家里其他人的邮箱继续去拿gemini pro的免费资格。理论上根本就是无限免费的。而且哦,这不是临时活动,因为这是google一直的市场策略,永远不会消失的

另外,特别注意一下,这个账户还会送300刀的api credit,高手都知道这意味着什么,这就留着以后继续讨论了。主要是看见淘宝上到处都在卖gemini pro的商品,这个东西有必要花钱吗。中国淘宝上的商品很多是来路不正的,明明有正大光明的免费不用,花那个钱干嘛。你如果不知道wise卡是什么,劳驾自己在google里输入一下吧,这个是地球人都该知道的东西,就不科普了,如果真的有人不懂,留言给我,我专门写一篇,做币圈的人都知道啊,这个卡算是你的入门,否则现在中国出入金那么难,连这个都不知道,你怎么买BTC啊,别说bybits啊,那家手续费太高了

哦,再多说1句,你顺便连youtube一起点了吧,反正也不要钱,也是1个月的免费。下个月,换家里其他人的邮箱,又可以用1次

哦,再说1句,1张wise卡只能试用1次,所以,下次就要生成新的卡号再用家里人的email申请新的试用了,1张卡只能用一次,用完记得删除

最近想试试,发这种真正有价值的干货,会不会有人关注。有的话,以后专门发这个

中文

enjoyevsec retweetledi

enjoyevsec retweetledi

@gch_enbsbxbs 大佬的思路很清晰,找到市场犯错或者说人性情绪犯错时捕捉偏差,如果说要准确预测的话是没任何人能每一把都判断对的

中文

很多人玩预测。觉得必须搞什么延迟套利。必须找领先指标。 实际上并不是必须这样才能赚钱。 当然你有这个能力 那自然更好了。 但是大多数人 做不到这点。包括我。

那么怎么做? 归根结底。 就是找定价错误的点。

一个事件 从头到尾 一直在波动。 每时每刻 都有它的价格。 但是 并不是每时每刻的价格 都是正确的。

如何 找到 这就是策略的核心部分。每个人都有各自的想法。

如果市场的价格永远是对的。 那么就代表 你无论怎么下单。 长期跑下来 都是平局。 这就是价格和胜率的对称性 导致的。

但这是理论, 而实际上显然这永远不可能。

我提了这么个一个方向,或者说根因。如何构建策略 那就是你思考的地方了。

不是周末,利润就马上变高了

C J@gch_enbsbxbs

有点看不懂pm得这个盈亏。 我的投资组合 明明是赚钱在涨的。 为什么盈亏 没有涨 而跌了。 我没有充值 也没有提款。 要不是截了几张图。我还没发现 卧槽 (事件已经全部都结算了)

中文

enjoyevsec retweetledi

2025年12月24日,GM,预测市场捡漏

最近玩了下预测市场,看到很多大神攻略。如果你是技术大神,平台之间搬砖应该有不错收益。像我这种普通人,分享些普通经验:

1、现在新平台很多,其中存在早期套利机会,有空投机会。 @Polymarket @Kalshi @0xProbable @predictdotfun @opinionlabsxyz

还有一些产品不是很完善,或者空投预期差,先不列,等有机会统一总结。

2、使用前我觉得一定把“深度”、“手续费”、“计算年化”、“提前卖出”弄清楚:

“深度”简单理解,就是一定不要用市价交易,因为很多平台深度差,500u买进去,可能直接亏50u,所以一定要挂限价单。比如probable作为新平台深度很差,你挂上单可以买到很低的成本。

“手续费”大多数出现在平台之间的套利,比如两个平台同一事件“yes” “no” ,价格相加小于100,理论上存在套利空间,但两个平台手续费可能不一样,要把手续费算上。

“计算年化”当发现有利可图时,要学会计算年化,比如,1天可以获得2%盈利,和10天获得2%盈利,收益一样,但年化却差10倍。这时就要想一想值不值得投入,风险是不是会随时间变化。

“提前卖出”有时候不必等待事件结束,利润到了就可以直接卖,落袋为安。

3、还有市场上教的一些盈利手段,列出来供参考:

“事件总和小于 100”策略,同一平台或不同平台,同一事件价格相加小于100,就存在套利机会。

同一平台这种情况不多见了,不同平台还有,但涉及深度和手续费等因素,其实机会不多,并且利润不高。

“尾盘”策略,快结束事件,一个结果确定性很高,冲进去吃一点点利润,积少成多。

这种情况看似稳妥,但建议大家还是找自己熟悉的领域,不熟悉容易翻车。因为这种方式利润薄,会用到比较大资金,翻一次车之前收益和本金就都没了。

“现场”策略,比如一些比赛,你在现场看或者紧盯直播,会比其他人更快得知进展。那么就可以打时间差。

4、还有哪些总结呢?

“替代合约”

加密短线涨跌预测,看到有一些合约高手转战,还没资金费率。。。一般人还是建议别碰。

“单一人能操控事件”

比如马斯克发了几个推,鲍威尔发布会开场说什么,项目什么时候TGE,这都是很容易操控的,最好别参与。

“在自己擅长领域找盈亏比”

比如一些自己熟悉某类比赛,或者美联储1月是否降息(无变化,16个点利润),比特币2025年价格(不会低于8万,18个点利润)。

👆不是建议购买,只是一些寻找盈亏比的例子。

以上仅为个人观点。

老白|LaoBai 🌊🌳@bclaobai

2025年12月23日,GM,衰退危机 1、Polymarket @Polymarket 的提款磨损不小,一直很头疼,昨天看到 @Web3Feng 的方案很实用,分享给大家,我出个简单流程: (1)提款选 USDC.e 在 Polygon网络 (2)提到币安选择充值“MATICUSDCE” (3)使用币安闪兑“MATICUSDCE”兑换“USDC” 原文链接:x.com/Web3Feng/statu… 据说Polymarket要自己做链,迁移出Polygon。 2、在币安聊天室转账加密货币,可以赚取币安 Alpha 任务,最多可得5分,时间截止2026年01月05日,感兴趣的可以找小伙伴互刷; 原文链接:x.com/binancezh/stat… 3、最近meme板块有点热度,第一时间进入能赚。现在别去,可能接盘。 $NIGHT $snowball 4、预计特朗普总统将于 2026 年 1 月第一周任命新的美联储主席,这可能是一个大跌的点。 再给大家提醒一下,1月初如果失业率公布依然为4.6%或4.7%,将再一次出发萨姆规则,不排除圣诞节假期回来,华尔街炒作衰退。 以上仅为个人观点。 我的免费电报订阅:t.me/laobairiji

中文

enjoyevsec retweetledi

预言家请上链04: 重生之预测市场套利,从入门到放弃

在眼花撩乱的预测市场中,有两种玩家:

1️⃣种,是将预测市场视为娱乐赌场,为自己关注的未来事件下注

第2️⃣种,是将其看作交易“概率”的金融市场,在明面的规则中找到最优策略,套利的本质不是在预测未来,而是在修正现在

要理解套利,先必须理解Polymarket宇宙第一法则:概率归一

即:对于一组互斥且穷尽的事件结果(结果涵盖所有可能性且只有一个结果能成真),其发生概率之和必须精确等于100%

在Polymarket,一个完整的结果集的所有份额,其总价恒等于$1

而@Polymarket的套利取决于两个前提:

1️⃣概率互斥,如果一个条件的发生概率增长,其他条件的概率会对应降低

2️⃣我们下注无需hold到结果发生,在中间任意时间卖出都无需任何交易费用

Part1: 单条件套利

在一个只有“是/否”两种结果的二元市场内部

1️⃣如果 YES + NO < $1 (例如0.97),

我们可以同时买下YES 和 NO,等到结算的那一天赚取0.03无风险利润

2️⃣如果YES + NO > $1, 例如泰勒2025年会不会怀孕这个市场:

我们可以利用平台的“拆分”功能(在下单器的Market - More -Split 选项),质押1USDC 拆分成一套完整的YES/NO份额,再以1.02的总价在市场上卖出

Part2: 单市场套利

在包含多个(≥3)结果的市场,该市场必须包含多个互斥的、穷尽的结果选项

根据上面这个截图,假设,最终收购者有且仅有一个且来自上述名单中的选项:

总成本: $64 + 6.9 + 5.0 + 5.0 + 3.8 + 3.5 + 1.3 = 89.5¢ = $0.895

总回报: 根据我们的假设(有且仅有一个会获胜),你买入的 7 份合约中,必然有 1 份会结算为 $1.00 (100¢),其他 6 份会归零

你的利润: $1.00 (确定性回报) - $0.895 (总成本) = $0.105

在这个假设下,你可以为每一组交易(即把所有 7 个选项的 "YES" 各买一份)锁定 $0.105 的无风险利润

然而,这只是理想情况,这个举例有趣的地方在于,

在这个“谁将收购 TikTok?”的市场中,存在一个隐藏的、未列出的可能性:

“以上都不是”

这个“以上都不是”的选项包含了多种可能:

1️⃣到 2026 年 12 月 31 日,根本没有发生收购

2️⃣TikTok 被未在名单上的其他公司(比如 Google、Apple 或某个私募股权基金)收购了

没有发生收购,或者被一个未列出的公司收购

🎲你持有的所有 7 份 "YES" 份额(Oracle, MSFT, Meta...)全部归零

🎲你的利润: $0.00 (回报) - $0.895 (成本) = -$0.895 (89.5¢ 亏损)

🤔那么这个市场的结算规则是什么样的呢?

该市场不是一个单一的“谁会赢”的市场,它实际上是一个相关市场的列表。每一个“结果”(如 "Larry Ellison/Oracle", "Microsoft")都是其各自独立的YES/NO二元市场

“...their involvement as a partial owner, investor, or similar role will qualify for a 'Yes' resolution.”

🎲这是最关键的一点,它说明了这些市场不是互斥的

🎲例如,如果 Oracle(64¢)和一个未在名单上的私募公司组成了财团A来收购 TikTok,那么 "Larry Ellison/Oracle" 市场将结算为 "Yes"

🎲但是,如果 Oracle(64¢)和 Elon Musk(5.0¢)一起作为“部分所有者”或“投资者”加入了同一个收购财团,那么根据这条规则,"Larry Ellison/Oracle" 市场和 "Elon Musk / X" 市场都将结算为 "YES"($1.00)

在这个 TikTok 市场中:

1️⃣结果不是互斥的: 可能会有多个赢家(多个市场同时结算为 "YES")。

2️⃣结果也不是详尽的: 可能会没有赢家(即到 2026 年底,名单上的人都没有参与收购),这种情况下,所有这些市场都将结算为 "NO"(0¢)

因此,这个市场不存在我们之前讨论的那种“单市场套利”机会

🤔大家可以思考一下Polymarket如何利用上面的case赚钱,以及为什么目前不用收任何交易手续费

Part3: 跨市场套利

一种更为复杂、被称为“组合套利”或“跨市场”套利的形式 。它涉及在多个逻辑上相互关联的独立市场之间构建头寸

其执行原理与单市场套利相似:

跨越不同市场构建一个投资组合,确保无论最终结果如何,其总兑付价值都为$1.00,而构建该组合的总成本低于$1.00

例如,在下面两个市场分别买入黄金在2025年底会≤ $3300 & 会 >$3200

总成本是:(2.4+1.0)+ 96.2 = $0.996

每一$1份额就可以锁定 $0.004的无风险利润

顶级的套利者通常会利用自然语言处理技术,如文本嵌入和向量搜索,通过大语言模型来大规模、自动化地识别和分组这些相关市场

然而,普通交易者必须清醒地认识到,这场游戏是为机器而设的。一项针对Polymarket的学术研究发现,在2024至2025年的一年间,套利者通过这类策略攫取了高达4000万美元的利润 。而这些机会“稍纵即逝”

更致命的是执行风险。由于Polymarket的交易是“非原子化”的,你的套利组合单可能只成功了一半,另一半却因价格变动而失败。瞬间,你的“无风险”策略就变成了一个你从未打算持有的、高风险的单向赌注

那么,普通参与者的真正优势究竟在哪里?答案是:认知优势

你的利润,不应来源于寻找市场的代码漏洞,也不应来源于追逐虚假的确定性,而应来源于你通过深入研究,形成的对某个事件与众不同且更为准确的概率判断

在预测市场,你不是因为判断正确而赚钱,你是因为在市场判断错误时,你判断正确而赚钱

Coming soon....../

预测市场如何结算?扫尾盘到底赚不赚钱

KevinZ🇭🇰 𝟎𝐱𝐔@KevinZbtc

预言家请上链03: 诺贝尔和平奖前夜,我惨遭巨鲸空袭 尽管@Polymarket已经费尽心思激励做市商,但预测市场依然潜藏着一个难以根除的难题——逆向选择。这个问题对做市商构成了持续的、系统性的威胁 逆向选择,简而言之,就是做市商在与拥有内幕优势的“知情交易者”进行交易时,所必然面临的亏损风险 知情交易者基于接近确定的信息(而非普遍的概率预测)进行交易,他们产生的交易流因此被称为“有毒流” - Toxic Flow 而由于预测市场的独特结构,使其对做市商的危害尤为致命: 1️⃣风险无法对冲: 传统金融市场的做市商可以通过股票、期货、期权等相关衍生品市场来对冲意外头寸。但对于一个关于特定、独立事件的二元预测市场,其标的是独一无二的,不存在一个可供对冲的外部市场。LP的风险敞口是完全裸露的 2️⃣缺乏足够的“非知情”交易: 在纳斯达克或纽交所,做市商的利润来自于海洋般广阔的、非知情的零售交易流。这海量的“噪音”足以覆盖他们在与少数知情交易者交易时产生的亏损。然而,绝大多数预测市场(尤其是长尾市场)交易量有限,缺乏足够的“无知之幕”下的交易者来稀释和吸收“有毒流”带来的冲击 Part 2: 令川宝破防的诺贝尔和平奖 “2025 Nobel Peace Prize Winner” 这是一个多结果市场,交易者可以对多位候选人进行投注 在信息冲击发生前,市场普遍认为尤利娅·纳瓦利纳娅(Yulia Navalnaya)和唐纳德·特朗普(Donald Trump)是获奖的热门人选 而最终的获奖者——委内瑞拉反对派领袖玛丽亚·科里纳·马查多(Maria Corina Machado)——其交易赔率极低,对应的获胜概率仅为 3.75%左右 诺贝尔委员会于2025年10月6日做出了最终决定,但结果对外保密 。正式的公告计划于2025年10月10日发布 在挪威时间10月9日午夜过后(截图为UTC+8),即正式公告发布的数小时前,Polymarket上关于马查多获胜的份额交易活动突然急剧增加 在不到两小时的时间内,马查多获胜的隐含概率从3.75%飙升至72.8% 。另有信源指出,从3.6%到70%的跃升几乎是“在数秒内”完成的 链上数据显示了数个可疑账户的活动。其中一个用户名为“dirtycup”的交易者,于2025年10月新开设账户,仅在马查多的市场上投注了约70,000美元,并最终获利约30,000美元 另一个钱包地址为“6741”的账户,同样仅在该市场上进行了一笔50,000美元的投注 。据报道,主要押注马查多的三个账户总共获利约90,000美元 做市商在此次事件中遭受了灾难性的损失,其亏损机制可以从两个层面理解: 1️⃣亏损机制:为该市场提供流动性的做市商,其订单簿上挂有所有主要候选人的买卖报价。当知情交易者开始疯狂买入“马查多-是”的份额时,做市商成为了主要的交易对手方。他们被迫以现在看来极低的价格(例如,$0.05、$0.1、$0.25)不断卖出这些份额,而这些份额的真实价值在内部人士看来已是$1 2️⃣“有毒库存”问题:与此同时,做市商持有的所有其他候选人(如纳瓦利纳娅、特朗普等)的份额库存,其价值随着马查多获胜概率飙升至70%以上而实时崩溃。这些库存最终归零,变成了“有毒库存”。因此,做市商遭受了双重打击:一方面,他们以过低的价格卖出了最终获胜的资产;另一方面,他们持有的、原本用于对冲的大量其他候选人的资产库存变得一文不值 Part3: 做市商的“凭空”负债:有毒库存是如何产生的? 看到这里可能会有疑问:如果做市商的库存中没有【YES】卖单,为什么会积累巨大的空头仓位? 理论上,在Polymarket的条件代币框架中,你必须先持有代币,才能将其出售转让 但是,做市商可以在巨鲸下单的瞬间,"凭空" 创造出用户想要的代币来卖给他,这和做市商的挂单机制有关 让我们将交易过程放慢一万倍: 1️⃣初始状态: 做市商钱包有1,000,000 USDC,但没有任何YES或NO份额 2️⃣交易开始: 巨鲸想买入1000个【YES】份额。做市商程序接收订单,但发现自己没有【YES】库存 3️⃣“即时铸造” : 程序立即构造了一个一步到位的交易: 🎲指令A:Polymarket合约收到1000 USDC,并在做市商的地址内部账本上生成 +1000 YES 和 +1000 NO 份额 🎲指令B:从做市商地址,向巨鲸地址,转移 1000 YES 份额 🎲指令C:将巨鲸预先授权或存入的 800 USDC (1000 * $0.80, 假设YES价格0.8) 转移到做市商的钱包地址 🎲如果所有指令都成功: 交易被打包进区块,链上状态被更新。巨鲸收到了YES份额,做市商收到了USDC并持有了NO份额。整个过程一气呵成 4️⃣交易结束后状态: 🎲巨鲸钱包: 多了1000个【YES】份额 🎲做市商钱包: USDC资本从1,000,000变为999,800 (1M - 1000 + 800)。YES库存为0,但凭空多出了1000个【NO】份额 这里的关键在于,持有+1000 NO份额,其金融风险敞口与“做空”了1000个【YES】份额是完全等价的。如果最终结果为【YES】,手里的1000个NO份额变成0,等同于做空YES后的亏损 Part4: 生存法则:做市商如何在黑暗森林中自保? 面对如此严峻的生存环境,做市商并非只能坐以待毙。成熟的做市商已经发展出了一套精密的防御体系: 1️⃣动态价差与风险定价: Polymarket的LP必须采取主动管理策略。与被动提供流动性不同,CLOB模型要求LPs持续监控市场动态,并根据不断变化的情况调整其订单,以避免在重大的价格变动中被“套牢”在错误的一方 当侦测到单边大额订单、市场波动率急剧升高,或临近事件揭晓时,程序应自动拉大买卖价差。这相当于提高了“知情交易者”的攻击成本,并为做市商提供了更厚的安全垫。本质上,是将“信息不确定性”直接定价到流动性中 2️⃣风险敞口纪律 :这是生存的底线。任何专业的做市策略,都必须内置严格的头寸上限。例如,在任何单一市场中,净空头(或多头)头寸不得超过预设的阈值(如5,000份合约或总资本的2%)。一旦触及上限,该方向的报价将自动停止。部分利润,以确保安全 3️⃣构建投资组合,跨市场对冲“黑天鹅” : 聪明的做市商从不豪赌单一市场,而是将资本分散到数十个甚至上百个互不相关的市场中。他们靠着在99个“风平浪静”的市场中赚取的稳定、微薄的价差,来覆盖那一个被“诺贝尔和平奖”这类黑天鹅事件击穿所造成的亏损。用海量的“无聊”来对冲致命的“惊喜” Coming next……/ Polymarket 套利入门 - 单条件套利&单市场套利

中文

@AriXZone 技术不能变现,直白点就是不能搞钱的话,技术将变得廉价甚至一文不值,万物皆有运行周期,如果是刚毕业年轻就当学习了,大龄失业的已经过了那个玩技术的周期了,重心必须放到变现搞钱上,当然财务自由的人另说了,想咋玩咋玩

中文

昨天和一个大龄失业软件工程师聊天,同学介绍的。

我问他最近在忙啥。

他说在搞AI。

前段时间在搞Agents,Skills。现在 整天折腾小龙虾,把自己搞得很忙的样子,一堆订阅没一点产出!

我说,以你现在的资历,不是盯这个技术的时候,你要去抓业务,去发现需求。

有赚钱的项目,这些玩意都不是个事儿。

不要被网络信息流裹挟,网上那些人搞这个,要么是有人给发工资,要么就是流量表现的。

你要么也搞流量表现,否则静下心来想想怎么抓项目。

AI这么牛逼了,不要说对于你这样资深技术,就是小白,配个小龙虾是多费劲的事吗?

你现在已经过了用技术找成就感的时候,你需要的是项目,是收入给你的安心。

他沉默了一会,道了声谢,说要好好想想,就挂了电话。

中文

一直没有复盘过2025年在币圈的盈亏,因为我的投资比较分散,平时也懒得去收集汇总。这几天准备把更多的资金转移到股市,算了下 trump币后到10月应该是盈利了10m左右,主要利润来自WLFI+PUMP+XPL+币安人生。然后十月到现在大概是亏了7m的样子,主要来自第一次抄底BTC割肉+第二次抄底BTC到现在的回撤+打了几个rug的预售。

果然我的钱基本都是新机会赚的,但是我真的很喜欢BTC,有钱了总是忍不住想买。现在币圈新机会基本没有了,这阵子一直在调试训练我的龙虾,让他能够及时得播报其他市场的机会给我,争取以后在其他市场也能当个优秀的交易员。

中文

@dotyyds1234 龙王就爱说实话啊,之前赚到大钱的,是因为时代红利,有趋势,有周期,有好的叙事,加上自己的实力和运气赚到了,现在还能赚到大钱的散户,尤其资金量小还想赚到大钱的散户真可以用妄想来形容了,龙王在做好事,在积功德,所以总是说实话提醒。

中文