Lilen@LillaLilen·9h@erchenlu1 你说的经济压力是标准是什么?本人在瑞典的收入都没到前30%的人群,没感到什么压力。孩子上学不花钱,医疗也基本不花钱,养老现在还不需要,但以前婆婆在世时也不觉得她有什么压力。Çevir 中文103928

卢尔辰@erchenlu1·16h其实有一个扎心的真心,现在在全世界,无论国家,包括美国🇺🇸,瑞典🇸🇪,澳洲🇦🇺等,只有收入到至少前10-15%,才能保证没有太大的经济压力。 后80%的人,斩杀线说不上,但持续的巨大经济压力是存在的。 如果是发展中国家的话,至少要保证自己是前3-5%,生活上的经济压力才会小一些,后95%的人基本上就活在生存线上,处于牛马状态。 金本位货币体系结束后,打工人的工资增幅是远远落后于大城市房价,房租增幅的,更是落后于优质教育的学费增幅,以及主要国家股票指数增幅的,这个是常态更是趋势。Çevir 中文401414724.6K44

Roland.W@rwayne·11h哪怕在澳洲整体条件优于大部分人 其实压力非常非常大 不开玩笑Çevir卢尔辰@erchenlu1其实有一个扎心的真心,现在在全世界,无论国家,包括美国🇺🇸,瑞典🇸🇪,澳洲🇦🇺等,只有收入到至少前10-15%,才能保证没有太大的经济压力。 后80%的人,斩杀线说不上,但持续的巨大经济压力是存在的。 如果是发展中国家的话,至少要保证自己是前3-5%,生活上的经济压力才会小一些,后95%的人基本上就活在生存线上,处于牛马状态。 金本位货币体系结束后,打工人的工资增幅是远远落后于大城市房价,房租增幅的,更是落后于优质教育的学费增幅,以及主要国家股票指数增幅的,这个是常态更是趋势。 中文1001610K5

卢尔辰@erchenlu1·13h私下问过好几个博主,感觉不少人为了刷X的那点工资,刷的每天疯狂看屏幕,想话题,不断输出,每天看流量,被弄的一惊一乍的,自己都被搞抑郁了。😅Çevir 中文30254.2K2

卢尔辰@erchenlu1·13h信用卡和网贷这门生意,说穿了,其实没那么复杂。就是一大群管不住自己的人,去养一小群管得住自己的人。 自控力强的人用信用卡,按时还款,不付利息,还能拿积分、返现、免息期。银行等于白白借钱给他用,他甚至还能顺手薅一点羊毛。 真正给银行送钱的,是那些冲动消费、最低还款、长期分期、拆东墙补西墙的人。这群人占大多数。 他们每个月都觉得“这次先买了再说”,结果利息越滚越多,未来的收入被一点点提前卖掉。 网贷更狠。它最擅长把一个很贵的东西,拆成“每天只要几块钱”。人一看,好像没什么压力。至于一年到底付了多少利息,大多数人根本懒得算。 信用卡本身没什么问题,网贷工具本身也没什么神秘。 真正决定结果的,是一个人有没有自控力。有自控力的人,把信用工具当工具。没自控力的人,最后会变成信用工具的产品。Çevir 中文364467.4K22

卢尔辰@erchenlu1·1d很多在外面收入不错,对外人表现的非常客气,礼貌的人,回到家却特别容易发脾气,尤其是对家人发脾气。 心理学里,实际上对这个有个很残酷的解释,一个人真正失控的地方,往往是他最缺安全感的地方。 如果一个孩子从小生活在争吵、羞辱、冷暴力或情绪反复无常的家庭里,他的大脑会长期处于警戒状态。杏仁核会变得格外敏感,别人一句普通的话、一个冷淡的表情,都会被迅速识别成攻击、否定和抛弃。 成年后,伴侣一句“你怎么又这样”,在别人听来只是抱怨,在他的大脑里却可能被翻译成:“你不爱我了”“你看不起我”“我马上又要被伤害了”。 于是恐惧先出现,愤怒紧跟着爆发。 很多人的坏脾气,底下藏着的其实是童年留下的羞耻、无助和被抛弃感。小时候没人教他怎么表达受伤,他只学会了用吼叫保护自己,用攻击阻止别人靠近。 有些人看起来脾气很大,内心却一直住着一个高度紧张、随时准备防御的孩子。理解这些机制,可以帮助我们看清一个人的伤口。但童年经历只能解释行为,不能替伤害别人免责。Çevir 中文121812411.5K78

卢尔辰@erchenlu1·1d现在网约车司机的人生故事,真是越来越精彩了。 有人投资失败,有人创业失败,有人被合伙人背刺,有人囤了一堆货卖不出去,还有人的生意,直接被拼多多这种平台打没了。 里面甚至不乏一些十几二十年前做生意风生水起、赚过大钱的人。那时候身边人都觉得他有本事,后来风口一转,行业不行了,资金链断了,欠了一身债,最后只能出来跑网约车。 时代有时候真的很残酷。顺风的时候,很多人分不清到底是自己厉害,还是刚好站在浪头上。等顺势变成逆势,潮水一退,才发现原来很多人一直都在裸泳。Çevir 中文263518K19

卢尔辰@erchenlu1·1d普通人一定要远离政治,其黑暗远超想象。 权斗无赢家,参与政治绝非明智之选。最好的活法是赚到钱后,隐姓埋名,远走高飞。 《水浒传》中,李俊结局最佳,平定方腊后班师回京,他巧施计谋摆脱宋江,远赴南洋。而宋江等兄弟,或被毒杀,或自杀身亡,无一善终。 《雍正王朝》中,邬先生结局最为圆满,智脱田文镜,携财隐居。其余卷入权斗者,皆无好下场:八爷党全军覆没,年羹尧被赐自尽,十三爷活活累死,雍正帝暴毙而亡。自古以来,这片土地上的政治如残酷绞肉机,翻遍史书,鲜有全身而退者。 功成名就,不过是儒家文化植入国人内心的陷阱。到头来,斗了一辈子,争了一辈子,却一无所获。你以为自己老练世故,实则天真幼稚,荒唐可笑。Çevir 中文02317915.1K75

卢尔辰@erchenlu1·1d很多人会以为,储蓄、退休、消费者信心和经济刺激这些概念,自古以来就存在。其实它们大多是最近一百多年才逐渐形成的。 18世纪和19世纪,除了藏在床垫、陶罐或墙缝里的少量硬币,大多数普通人几乎没有真正意义上的存款。一个人多赚了一点钱,通常很快就会花掉。 用经济学的话说,当时普通人的边际消费倾向接近100%。简单讲,就是多赚一块,差不多就会多花一块。除了少数富人,大多数家庭基本会花光全部收入。 这不完全是缺乏自制力,而是因为当时没有现代社会的长期规划体系。 大多数人不会认真考虑几十年后的退休生活,也很少为孩子上大学准备教育基金。很多人会一直劳动,直到身体无法继续。如果年老后卧床不起,他们通常认为子女、亲属、教会或慈善机构会照顾自己。 在那个时代,调查“消费者信心”几乎没有意义。大多数人本来就没有多少可以自由调整的消费和储蓄。 当时的人们对贫穷也有不同理解。贫穷经常被视为个人品德问题,被归因于懒惰、酗酒、缺乏纪律或道德堕落,很少有人把它理解为失业、经济衰退或产业变化造成的结果。 社会精英关心的不是如何“提振消费者信心”,是如何向穷人灌输节制、勤劳和储蓄等美德。 到了19世纪,储蓄银行运动逐渐兴起,政府、教会和社会改革者开始鼓励普通人少花钱、多存钱。 但当时的人们还没有意识到一个后来非常重要的经济学悖论:对个人来说,存钱通常是理性的;可如果所有人同时减少消费、增加储蓄,商店生意会下降,企业会减少生产和雇佣,整个经济反而可能陷入更深的萧条。 社会花了很长时间教会普通人储蓄,后来才发现,大家在错误的时间一起储蓄,也可能成为经济衰退的一部分。 很多现代经济学概念,正是在这种矛盾中诞生的:个人美德和宏观经济结果,并不总是朝着同一个方向发展。Çevir 中文12315.2K21

卢尔辰@erchenlu1·1d投资预测里,最天真的方法,大概就是“刻舟求剑”。以为因为上一次发生了A,所以这一次也一定会出现同样的结果。 但市场最喜欢做的事,恰恰是让历史看起来相似,结局却完全不同。 1914年第一次世界大战爆发时,恐慌迅速席卷金融市场,纽约证券交易所甚至被迫关闭了四个多月。于是到了1939年,第二次世界大战爆发,很多人自然以为股市又要重演当年的暴跌。 结果市场完全没有按照这套剧本走。 1939年9月3日,英国向德国宣战。随后一个交易日,美股指数非但没有暴跌,反而大涨9.6%。 当时的媒体一片错愕,几乎没人能解释:同样是世界大战,为什么股市的反应与1914年截然相反? 一个重要原因是,投资者脑子里的“历史故事”已经变了。 第一次世界大战结束后,人们发现,那些在恐慌中坚持持有股票的投资者,后来反而赚到了很多钱。美国向欧洲出售武器、食品和工业物资,大量企业从战争订单中获利。这个故事逐渐进入投资者的集体记忆。 所以当第二次世界大战再次爆发时,投资者想到的不再只是战争、恐慌和崩盘,也想到了军工订单、物资出口和企业利润。 两场战争在人类悲剧层面有许多相似之处,但投资者面对战争时所相信的故事,已经完全不同。 这也是金融市场最有趣、最难预测的地方:历史事件可能重复,人们对历史的理解却会改变。更麻烦的是,市场还会提前学习上一次的经验。 你以为自己正在参考历史,市场参与者也在参考同一段历史。当所有人都准备躲避上一次的陷阱时,真正的陷阱往往已经换了位置。Çevir 中文32295.3K20

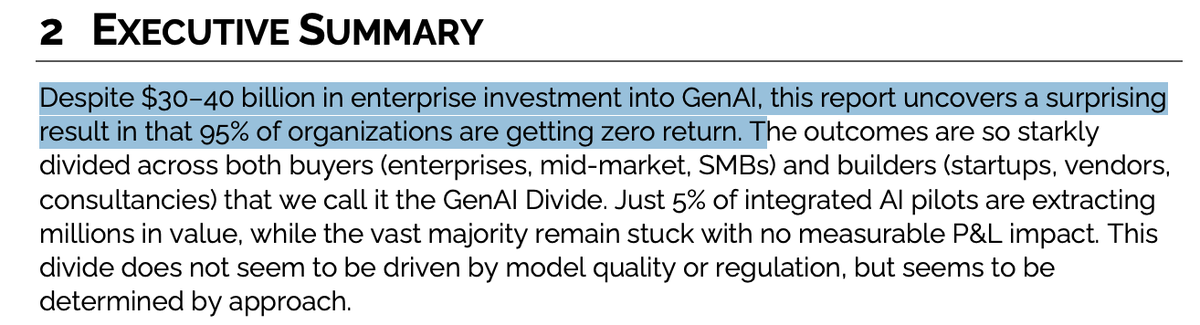

卢尔辰@erchenlu1·1dMIT的研究显示,95%的AI项目压根就不赚钱,无法盈利。 最多3-5年内,现在这些满仓投资AI/芯片/存储股票的人,会被打的一地鸡毛,哀鸿遍野。Çevir 中文381515939.6K44

卢尔辰@erchenlu1·1d很多网上关于国内城市宜居之争,实际上都忽略了一个前提: 家庭预算和各种需求之间的平衡点。 有限的资金量,和很多需求共存下,不可能做到既要又要。 尤其是成都是否适合宜居的城市,网上吵了很多年了。 我主观看法,成都不如很多一线城市是事实。但是,成都是家庭买房预算100-250万之间,国内最优选择之一。如果考虑到就业机会,教育,医疗等资源,公共交通等。 这个买房预算,如果要求买到空气质量好的沿海发达地区,只有2-4线城市可以选,而这些城市的教育和医疗,就业机会等肯定比不上成都。 甚至严格来说,深圳的头部医院,都是不如成都头部医院,比如华西等。 如果这个买房预算在武汉,长沙,西安的话,同等价位可以买到稍微更大的房子,但代价是就业机会更少,而且冬天也避免不了雾霾的情况。 如果去云南昆明,可以住大房子,冬天空气问题可以解决,但是就业,教育,医疗就不行了。 想要预算低,而且空气好,只能去云南,但云南的教育和医疗资源根本满足不要一般家庭,工作机会也很难找。 100-250万买房预算,如果考虑到一个城市的就业机会,教育,医疗,公共交通(比如地铁+国际机场),双山姆+双宜家,空气质量等综合因素,全国范围内,除了成都,其实更优的选择没有几个了。Çevir 中文03499.1K26

卢尔辰@erchenlu1·2d巴菲特超高投资回报期,恰好是他不出名的时候,1990年代那时候他在美国各大学/机构举行演讲,因为参加的人不多,举办方不仅不收钱,还提供自助餐。 他出名之后, 投资回报率反而下降了,勉强和sp500 打平手。Çevir 中文13276.4K5

卢尔辰@erchenlu1·3d不少电商商家营收是海量,但实际利润率非常低。 三只松鼠🐿️2025年全年营收101亿,利润只有4900万。 巨大的投流和平台费抽取了很大部分营收。Çevir 中文13396.7K5

卢尔辰@erchenlu1·3d硅谷传奇大佬彼得蒂尔,在有一期访谈中说,他不太欣赏只掌握一种狭窄技能的人。他更看重能同时理解技术、商业、政治、历史、宗教和人性的人。 这种人比较接近于以赛亚·伯林所说的“狐狸型”思维:能够理解许多不同事物,并发现它们之间的联系。Çevir 中文368761042.4K310

卢尔辰@erchenlu1·3d如果一个人,一辈子只追求物质财富/成就,最后的结局注定是空虚不幸福的。 无数研究都显示过,物质带来的快乐会迅速适应 人对物质改善有很强的适应能力。 比如一个人,第一次住进大房子时很兴奋,几个月后它就变成了普通住宅。第一次买豪车时很满足,后来它只是通勤工具。收入翻倍后,消费标准和比较对象也会随之上升。 有个词叫,“享乐适应”,就是指的是这个现象。 人的欲望系统并不是为了让人永久满足,是为了不断发现新的差距。 得到某样东西之后,大脑会很快把它纳入日常,然后继续寻找下一个目标。它可以持续提供刺激,却很难提供安定。久而久之,人会陷入空虚的意义追问重。Çevir 中文151113311.8K67

卢尔辰@erchenlu1·3d几乎所有人类主要宗教和哲学传统,都把“管理欲望”视为幸福来源的核心。 佛教讲减少执著和贪欲;基督教讲节制,不把财富和享乐当作终极目标;伊斯兰教强调克制欲望与知足;印度教讲摆脱对感官和结果的执著;斯多葛主义也强调控制欲望,把注意力放在自己能够控制的事情上。 底层逻辑实际上都很接近,人的欲望增长速度,往往比实际拥有增长得更快。 幸福不仅取决于你拥有多少,也取决于你觉得自己还缺多少。 欲望越失控,得到再多也很快会适应。能够管理欲望,普通生活也更容易产生满足感。Çevir 中文99656.7K36

卢尔辰@erchenlu1·3d著名哈佛研究人类幸福的教授 Arthur Brooks,在一个演讲里揭示了幸福的三个组成部分,以及四个真正重要的来源。 他认为,幸福主要由三部分组成:享受、满足感和意义。 享受,不只是快感。真正的享受,是快感加上人与记忆。一个人单独反复追求刺激,很容易越来越依赖;和家人、朋友共同经历一件事,并且留下记忆,这种快乐才更完整,也更持久。 满足感,来自经过努力和困难之后完成一件事。太容易得到的东西,往往很快就失去感觉。人需要挑战、等待和付出,最后得到成果时,才会真正感到踏实。 意义,则是知道自己为什么活着,自己的人生有什么价值。一个人可以暂时缺少快乐,也可以暂时没有成就,但如果长期不知道自己为什么活着,内心很容易空掉。 而要获得这三种幸福,他认为最重要的是四件事:信仰、家庭、友谊和工作。 信仰给人一个比自我更大的精神支点。家庭给人归属。真正的朋友让人摆脱孤独。有价值的工作让人感到自己创造了东西,也确实帮助到了别人。 我觉得这套解释很有说服力。 现代人很容易把幸福理解成赚钱、消费、成功、流量和被关注。这些东西当然能带来快乐,只是持续时间通常很短,很快又会想要更多。 真正能长期托住一个人的,往往还是这些看起来很普通、甚至有点传统的东西:有人一起分享生活,有值得努力的目标,知道自己为什么活着,也知道自己对别人有价值。 很多时候,幸福其实很简单。Çevir 中文511484.5K39