Sabitlenmiş Tweet

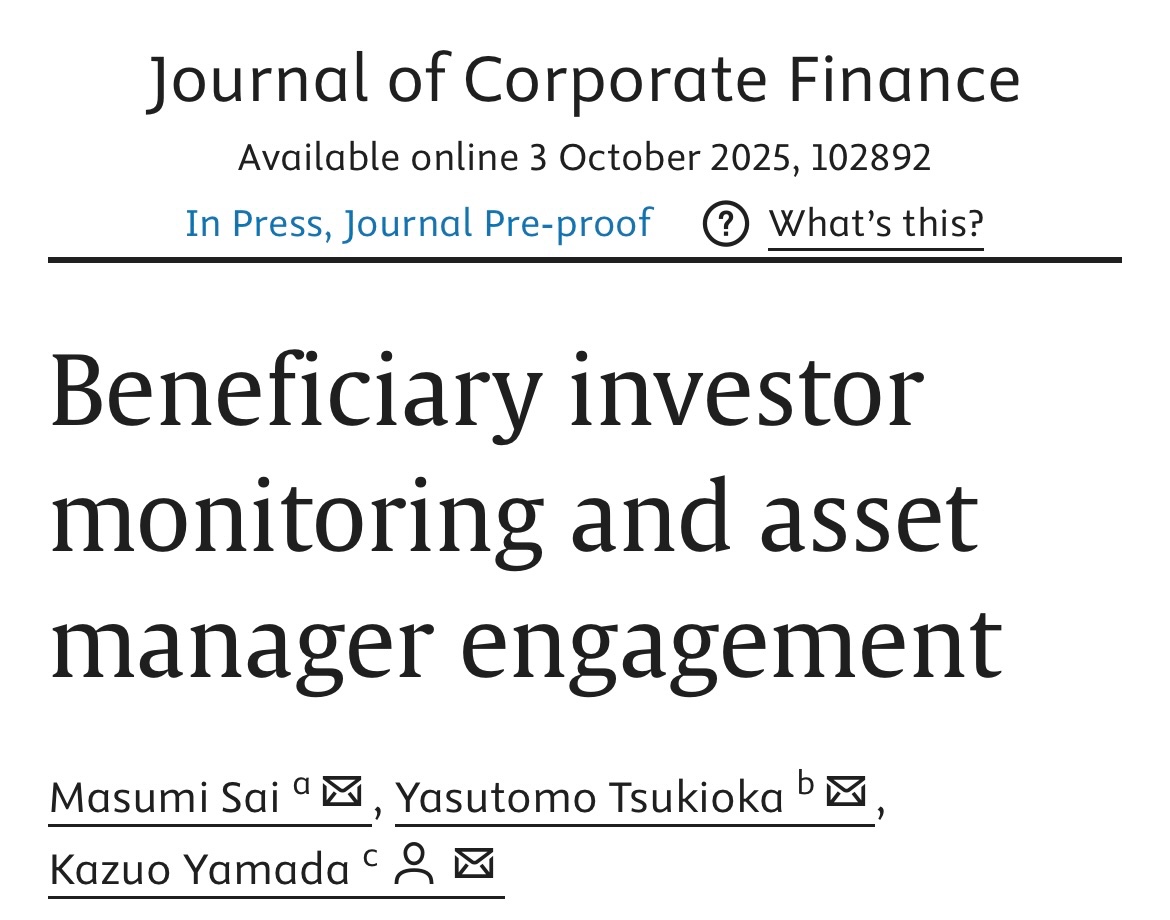

【Journal of Corporate Financeに論文アクセプト❗️】

憧れのJCFに、京大の山田和郎准教授と関学の月岡靖智教授との共著論文が掲載🤩SSコードが受益投資家にもモニタリングを効かせたことの影響を検証。投資に関心がある方は是非!後日、noteに解説コラム掲載します😊

sciencedirect.com/science/articl…

日本語

崔真淑/Masumi Sai, PhD(Finance)

21.2K posts

@masumasu033

ファイナンス研究者/エコノミスト(経営学博士・一橋大学)。専門はコーポレートファイナンス。京都大学研究員。GNC代取。アイモバイル等で社外取。3歳児の母親業。テレ朝『報ステ』フジ『Live News α』NHK Abema等で経済解説。学術と事業のシナジー目指す!https://t.co/Tfmwhyefgv

ISSが花王の株主提案に賛成推奨 調査コストは過剰ではなく、妥当な水準を超える調査コストは提案者が負担する と書いてある マジか

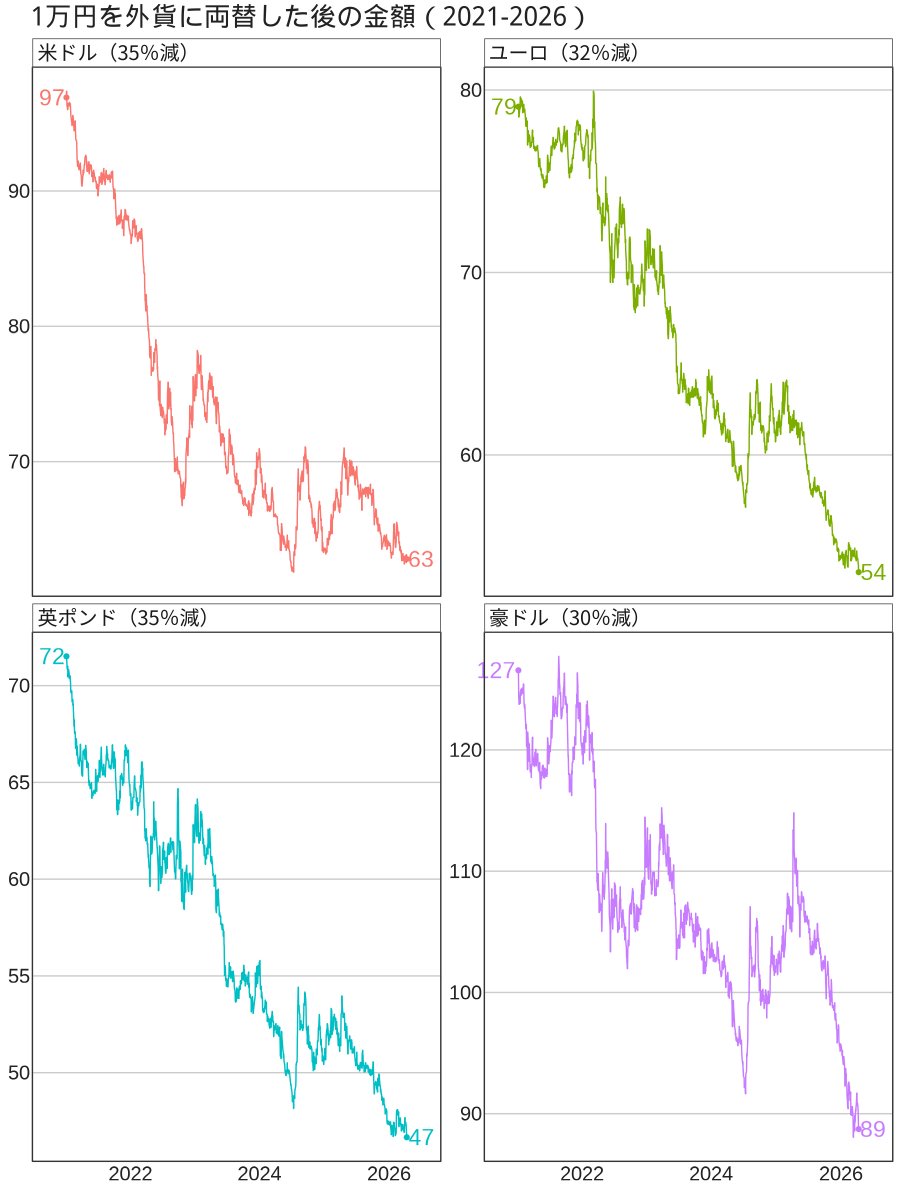

スタグフレーション=株安は本当か?: Boudoukh and Richardson(1993 AER)が、今の株式市場の状況を説明してくれているかも。長期データからは、短期的にはスラグフレーションは株式には逆風。しかし名目株価が必ず下がるわけではないと。 むしろ、名目株価においても、インフレ耐性はゼロではなく、長期では一定のヘッジ性を持ちうると。したがって、『通貨下落=株式全面高』というより、『短期は逆風だが長期はヘッジ需要あり』と捉えるのが良いのかもしれません。 jstor.org/stable/2117566

📊MONEY & MOVEMENT📊 エコノミストの崔真淑さんが解説! ✅プライベートクレジット問題は、セカンダリーマーケットで問題解決になるのか?️ ✅米・イラン協議の決裂と海上封鎖方針️ radikoでお聴きの方はこちら⏬ radiko.jp/share/?sid=FMJ… #jwave #jamtheplanet #経済

スタグフレーション=株安は本当か?: Boudoukh and Richardson(1993 AER)が、今の株式市場の状況を説明してくれているかも。長期データからは、短期的にはスラグフレーションは株式には逆風。しかし名目株価が必ず下がるわけではないと。 むしろ、名目株価においても、インフレ耐性はゼロではなく、長期では一定のヘッジ性を持ちうると。したがって、『通貨下落=株式全面高』というより、『短期は逆風だが長期は一部ヘッジ需要あり』と捉えるのが良いのかもしれません。 jstor.org/stable/2117566