جمعية أموالنا لنا

1.6K posts

جمعية أموالنا لنا

@moudi3in

We are a non-political ,with a particular purpose: to discuss and solve problems of Banks Depositors in Lebanon with the Banking sector.

Katılım Ekim 2020

764 Takip Edilen1.8K Takipçiler

East News – بعد 6 سنوات من الأزمة… المودعون يعودون إلى الشارع: "أموالنا لنا" تضغط أمام مصرف لبنان لحل جذري eastnews.net/Details/121784…

العربية

جديد قضايا المودعين:

في إطار متابعة حقوق المودعين،تعلم جمعية اموالنا لنا الرأي العام بأن عددا من الشكاوى الجزائية التي كان قد تم تقديمها بجرم إساءة الأمانة بحق بعض المصارف ورؤساء مجالس إداراتها،ومن بينهاBOB, SGBL, BSL Cedrus, IBL ،وغيرهم قد تكللت بالنجاح وقد ادعت النيابات العامة

العربية

جمعية أموالنا لنا retweetledi

جمعية أموالنا لنا retweetledi

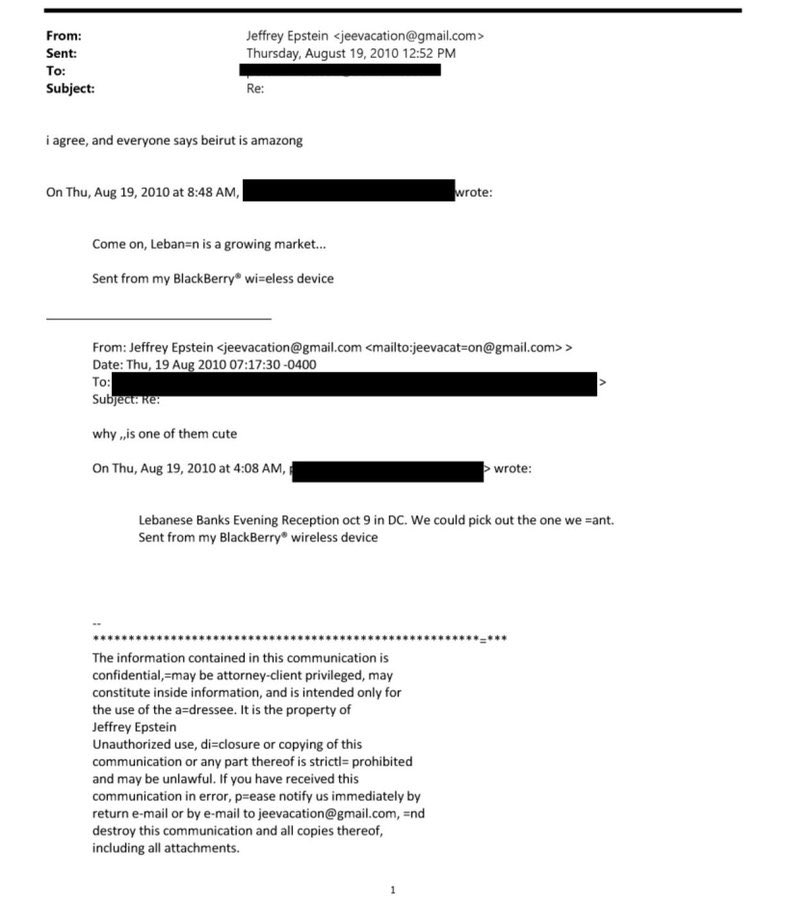

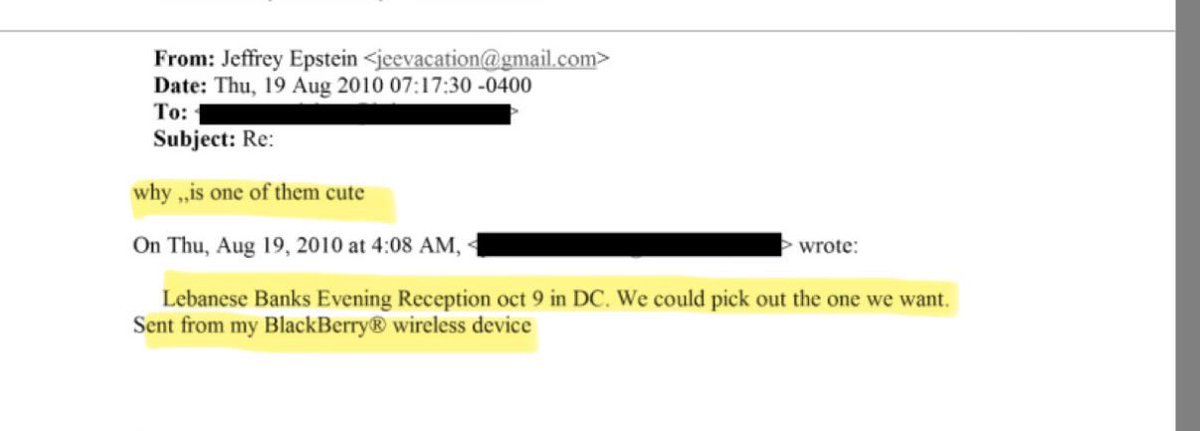

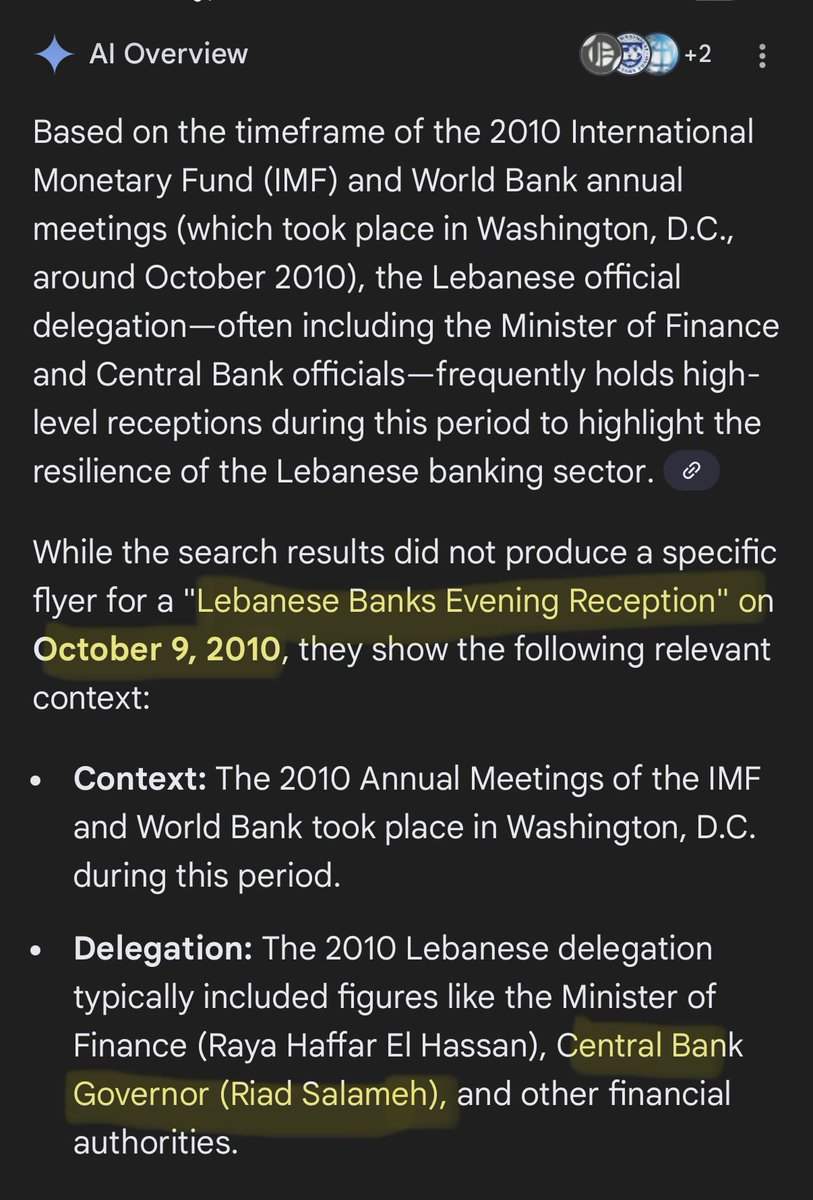

@nadinebarakatlb Lebanon is a growing market? عن اي سوق بلبنان عم يحكي مع العويس الاماراتية؟ سوق الشراميط؟

مين البنكرجية اللي مع رياض سلامة اجتمع معهن مع وزيرة المالية ريّا وقتها؟ شو علاقة البنكرجية وريّا ورياض بالموساد وسرقة العصر؟

مين الحدا اللي نقاها منهم؟ ومين ال cute؟

العربية

@NewSamawal Before talking about selling assets, there must be accountability. Otherwise, we legitimize theft. You don’t let a thief cash out before answering for the crime.

English

Lebanon refusing to mobilize the gold for deposit repayment is like the guy who files for bankruptcy but pleads to keep the house in St. Tropez because the grandchildren love it. middleeasttransparent.com/lebanons-gold-…

English

جمعية أموالنا لنا retweetledi

اليوم، الربح الناتج عن #احتياطي #الذهب هو ربح غير محقق، ربح دفتري وليس سيولة فعلية يمكن استخدامها.

ومع وصول هذا الارتفاع الى ما يقارب ٤ اضعاف مقارنة بعام ٢٠١٩، يصبح من الواجب المهني التفكير في تثبيت جزء من هذه القيمة عبر التحوط الجزئي (Partial Hedging) بدل ترك الانكشاف كاملا امام اي تصحيح سعري محتمل.

المنطق المالي هنا واضح؛

التحوط لا يعني البيع او التفريط بالاصل الاستراتيجي، بل استخدام ادوات الاسواق المالية (مثل الـOptions) لحماية جزء من المكاسب المتراكمة في الميزانية وفرض حد ادنى للقيمة. هذا يخلق سيولة محمية ويعكس انضباطا في ادارة المخاطر كما هو متبع في ادارة المحافظ والاحتياطيات.

لا احد يتوقع ان تستمر الاسواق في الصعود دون تراجعات. وعندما يتحول اصل استراتيجي الى عنصر بهذا الحجم في الميزانية، تصبح ادارة مخاطره وحماية مكاسبه جزءا من ادارة الازمة، لا مجرد خيار تقني.

تثبيت القيمة اليوم هو حماية لحقوق #المودعين، #الشعب و لثروة الغد.

#ذهب #لبنان #مصرف_لبنان

العربية

جمعية أموالنا لنا retweetledi

الحق يبقى حقًّا، مهما تعرّض للتشويه أو التحريف او الشيطنة.

ها هو الحاكم الجديد لمصرف لبنان يبدأ بفتح الملفات التي شنّت حروباً علينا وعلى القضاء الجريء عندما كنّا جزءاً من خوضها.

التدقيق الجنائي، ثم التدقيق الجنائي، هو المدخل الذي لا مفرّ منه.

العربية

جمعية أموالنا لنا retweetledi

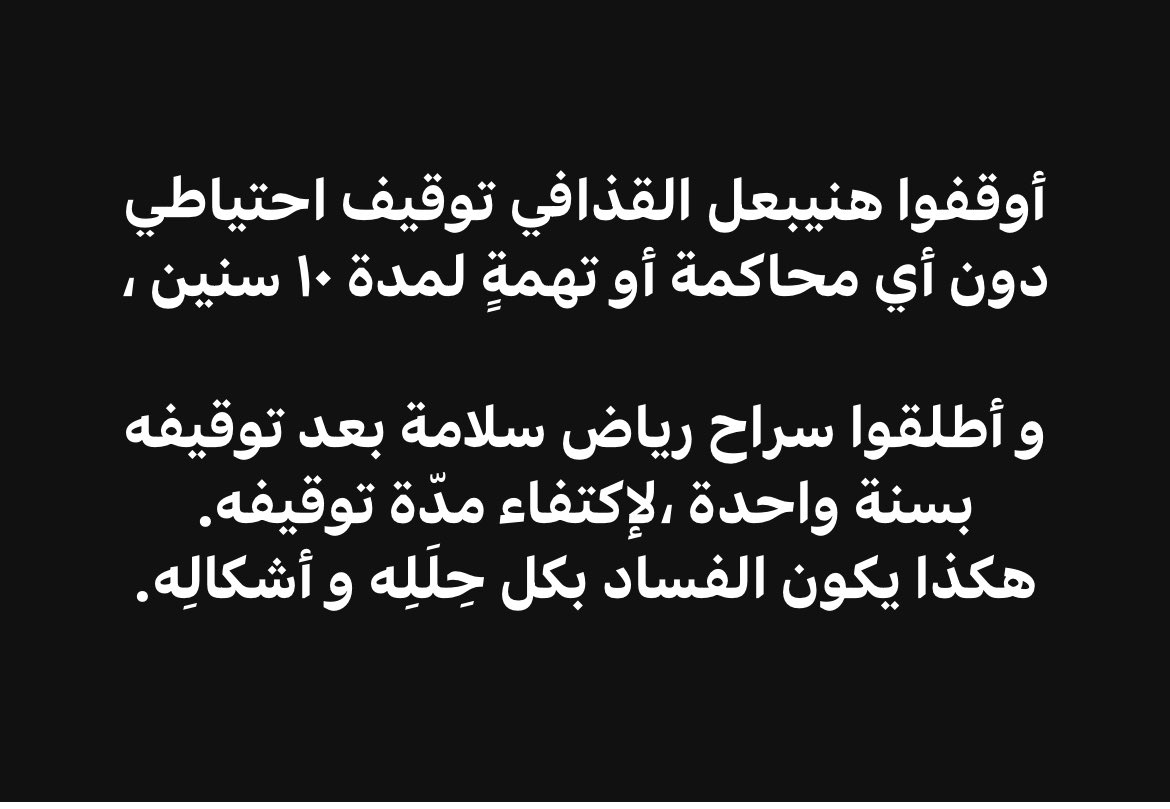

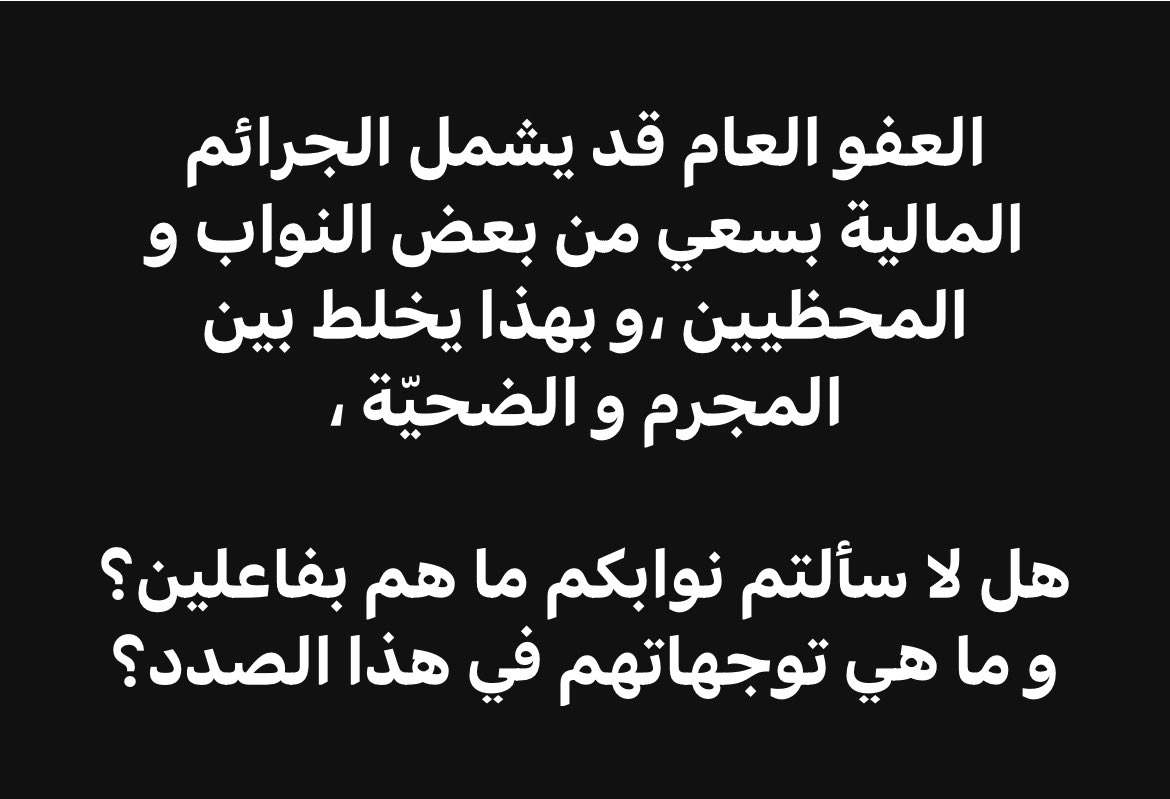

إن هذا التباكي يهدف لتغطية مخالفة صريحة لمعايير 'مجلس الاستقرار المالي' (FSB)، حيث يقلب القانون المقترح هرمية الحقوق لحماية المرتكبين على حساب المودعين، كما هو مبين أدناه

كما هو منصوص عليه بوضوح في أطر معالجة الأزمات المصرفية الدولية، وبالتحديد المعايير الدولية التي وضعها "مجلس الاستقرار المالي" في نيسان ٢٠٢٤ (FSB Key Attributes of Effective Resolution Regimes)، فقد حسمت الخبرة الدولية هذه المسألة منذ زمن طويل: عند انهيار أي نظام مصرفي، يجب توزيع الخسائر وفق تراتبية واضحة وصريحة. يخسر المساهمون أولاً، وبالكامل. ثم يأتي الدائنون الثانويون (Subordinated creditors)، يليهم الدائنون الممتازون غير المضمونين. أما المودعون، فتتم حمايتهم قدر الإمكان بعد إعادة الملاءة للنظام، وليس قبل ذلك. هذه ليست أيديولوجيا؛ بل هي الركيزة الأساسية لكل إطار موثوق لمعالجة الأزمات المصرفية في العالم.

إن ما يفعله #قانون_الفجوة_المالية (Gap Law) المقترح هو قلب هذا المنطق رأساً على عقب. فبدلاً من البدء بشطب رؤوس أموال المصارف صراحةً وتوزيع الخسائر بشفافية، يسارع القانون إلى تحميل التبعات للمودعين عبر تحويل ودائعهم إلى شهادات طويلة الأجل، في حين يبقى مصير رأسمال المساهمين غامضاً ومؤجلاً لعمليات تدقيق وخطوات تنفيذية مستقبلية. بذلك، تتحول الودائع من حقوق قانونية ثابتة إلى مجرد وعود بسداد مستقبلي، دون أي وضوح حول الجهة المدينة في نهاية المطاف، أو الأصول الضامنة لها، أو موقعها في سلم الأولويات عند شح السيولة.

هذه ليست معالجة، بل تأجيل. إنها لا تعيد الملاءة ولا الثقة، بل تشرعن حالة عدم اليقين وتنقل تكلفة نموذج مالي فاشل إلى أكتاف من لم يصمموه، ولم يديروه، ولم يستفيدوا منه. علاوة على ذلك، يهدد هذا النهج بانتهاك مبدأ الحماية الدولي القائل بأن "لا يجوز أن يكون الدائن في وضع أسوأ مما لو تمت التصفية" (No Creditor Worse Off)، وهو ركن أساسي صُمم خصيصاً لمنع هذا النوع من التدمير الاعتباطي للقيم. إن العدالة في الأزمات المالية لا تعني توزيع الألم بالتساوي، بل تعني وضع الخسائر حيث تقع المسؤولية — وحماية الودائع لا تتم إلا بعد فرض تلك المسؤولية."

👇 👇 👇 👇

العربية

في ما يتعلق باسترداد الفوائد المدفوعة على الودائع منذ عام 2016، هناك نقطة اساسية يتجاهلها مشروع قانون اعادة الانتظام المالي.

الدولة اقتطعت ضريبة على هذه الفوائد لسنوات. اليوم، مع الحديث عن استرداد الفوائد او اعادة احتسابها، لا يوضح القانون ما اذا كانت هذه الضريبة ستعاد الى المودعين، او ستحسم من المبالغ المستردة، او ستعتبر ايرادا نهائيا للخزينة.

هذا ليس تفصيلا تقنيا. نحن نتحدث عن ضرائب دفعت على فوائد يعاد اليوم النظر فيها.

ببساطة: اذا كانت الفوائد ستسترد منذ 2016، فاين موقع الضريبة؟

واذا لن تعاد، لماذا لا يقول القانون ذلك بوضوح؟

غياب الجواب يعني كلفة اضافية على المودع بلا نص صريح ولا ضمان.

العربية

جمعية أموالنا لنا retweetledi

A lot of the justification for the draft gap law rests on the claim that around 85% of depositors will be protected through the payment of up to USD 100,000.

The attached table comes from an IMF document dated December 31, 2022. It shows how this figure was originally calculated at the time. Deposits below USD 100,000 represented roughly 88% of accounts, but only about 18% of total deposit values, and the cost of protecting those deposits was clearly quantified.

Fast forward almost three years.

The draft law repeats the same narrative, but does not show the numbers.

There is no updated breakdown of deposits, no revised cost of protecting up to USD 100,000, and no visibility on how many depositors would actually be fully protected after account aggregation, exclusions, and non-regular account adjustments.

A lot has happened since end-2022: withdrawals, account closures, balance erosion, restructurings. It is not reasonable to assume the distribution is unchanged.

If the government is confident in the 85% protection claim, the ask is simple:

publish an updated table similar to the IMF’s showing, as of end-Q3 2025:

1-deposits by tranche,

2-number of accounts per tranche,

3-the cost of protecting deposits up to USD 100,000,

4-and the actual percentage of protected depositors.

This isn’t political.

It’s a basic transparency requirement for a law that reallocates losses at this scale.

Without updated data, the 85% figure is an assertion not a demonstrated fact.

English

جمعية أموالنا لنا retweetledi

جمعية أموالنا لنا retweetledi

زيارة الحبر الأعظم #PopeLeoXIV لبلاد الأرز و أرض القديسين و أصحاب #الودائع_المقدّسة :

🔻هل أخبروك عن " الخط الأحمر" الذي وُضع على كبار المجرمين؟

🔻هل من لجم "بعصا روما" لمن ساهم بإفقارهم و تركهم للمجهول؟

🔻هل من نيّة لطرد اللصوص من الهيكل؟

أما هذه الصورة فهي تُلخِص المشهد…

العربية

جمعية أموالنا لنا retweetledi

وعد العالم بأن" الليرة بألف خير"، و طعماهم الضرب ، مصدّق أنه يرجع يقنعهم بطوباويته و براءته.

و الأنكى قلائل من الشرفاء علقوا على إدعاءاته ، و لكن لم نسمع أحد من "السياديين" يدلي بأي إعتراض .

أين المحامين السياديين من المعلومات التي أدلى من تقديم إخبار للمدعي العام التمييزي؟؟!!

العربية

جمعية أموالنا لنا retweetledi

بزمن الأوغاد والغلمان،

عزرائيل الأم الحنون،

الارهابي حليف بمحاربة الارهاب،

المجرم زعيم قديس،

العميل بحاضر بالسيادة،

اللص الملصوص ماصص دم شعب بيطلع صوص مظلوم،

المرتشي من الملصوص قاضي،

وبهيك زمن يلي متل نقولا صحناوي هني الغلط…

العربية

جمعية أموالنا لنا retweetledi