Sabitlenmiş Tweet

最新の投資家候補(VC/CVC)リストと、スタートアップM&A picklist(β版)初公開です。

note.com/ncorn/n/n2d6b8…

日本語

スタートアップM&A / IPO ファイナンス (FiP)

1.2K posts

@nextunicornsln

起業家の生涯価値を最大化する。成長企業のM&Aの規模化・IPO大型化・CFO/PMI人材——スタートアップエコシステムの次のステージに必要なテーマを発信。運営:株式会社ファイナンス・プロデュース(FiP)|起業家のセルサイドFAを専業として、売り手の利益だけを追求する。

【note公開】 ビル省エネにおけるデータ駆動型アプローチ~ Kaggle事例に学ぶベースライン予測とデータ利活用の実務 note.com/jdsc/n/nf9c330… 今回のテーマは、ビル省エネにおけるデータ駆動型アプローチです。 ビルの省エネは、脱炭素対応に加え、アセット価値の向上という観点からも重要性が高まっています。記事では、BEMSデータを活用した省エネの考え方や、「対策を講じなかった場合の消費量」を見積もるベースラインモデルの重要性など、Kaggleの「ASHRAE - Great Energy Predictor III」の事例とあわせて解説しています。 ビル・不動産領域でのデータ活用や、実務に近いエネルギー需要予測の考え方に関心のある方にもお勧めです。ぜひご覧ください。

フィジカルAIが製造業をどう変えるのか? 2026年2月開催のJDSCウェビナー「フィジカルAIの本格化とAI Defined Manufacturingへの進化」書き起こし記事を公開しました。 米中の熾烈な開発競争、ヒューマノイドの2年間の劇的進化、そして"AIが設計・計画・実行を担う工場"という新しいパラダイムなど、製造・物流の現場に何が起きているのか、体系的に整理しています。 ぜひご一読ください! jdsc.ai/seminar/physic…

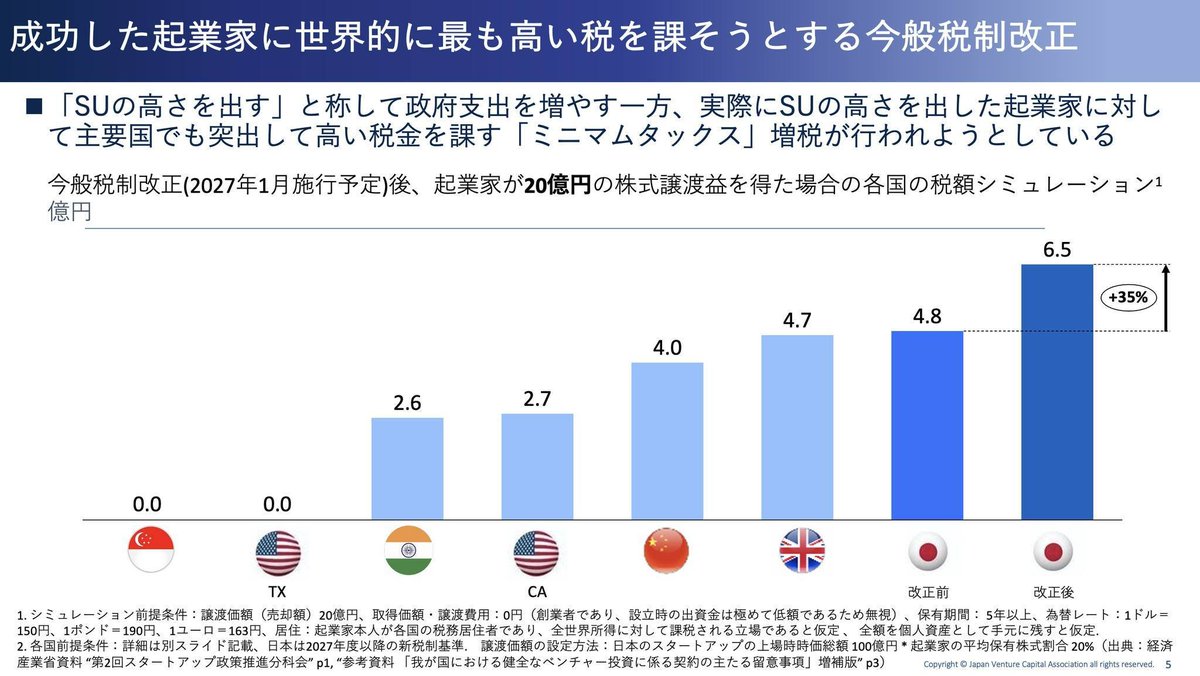

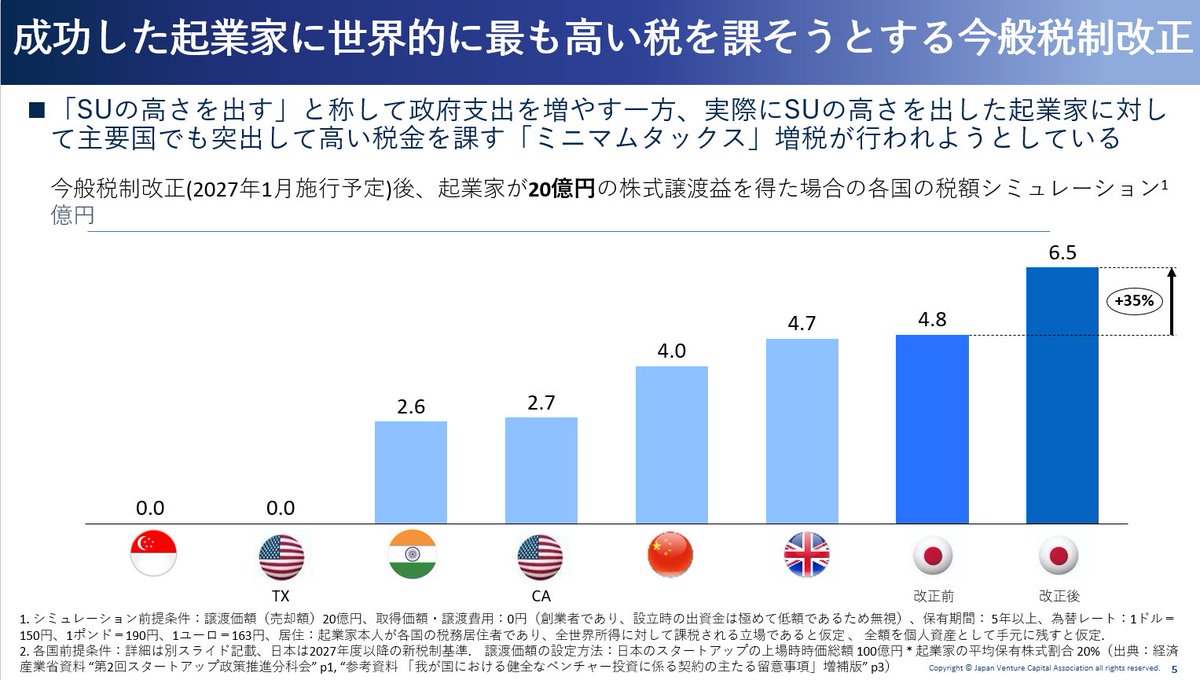

緊急調査URLはこちら: forms.gle/F8rV25yDswbCyT… ◆ 概要 ・回答対象: スタートアップの創業者・経営者等の経営株主 ・回答期限: 2026年5月11日(月) 13:00 ・結果公表: 5月中旬を目途に集計結果をJVCAウェブサイト等で公表 5月20日(水)第4回スタートアップ政策推進分科会にて郷治より説明

これまでソフトウェアの競争の戦略軸はほぼほぼポジショニングに尽きていたけど、それは競争環境が激甘だったというだけで、ほとんどの産業はポジショニングに加えて、オペレーションで競争をしている。 ソフトウェアの競争の主軸もオペレーションにこれから急速にオペレーションへとシフトするけど、これはどんな産業の企業もやっている当たり前のことを当たり前にやるだけ。

背景として、日本では参加型優先株式のみが普及しており、スタートアップM&Aにおける利害調整の難易度が高くなりがちです。 非参加型優先株式であれば、契約通りの範囲で調整可能な起業家・VCへのリターンの確保が、参加型では株主間の契約変更無しには出来ず、全株主が苦悩しながら着地点を探すしかない場合が多いです。 海外で一般的なマネジメント・カーブアウトに対する理解も、海外スタートアップ投資の経験豊富な一部の日本の投資家を除くと、なかなか前向きに検討されにくいこともさらに調整を難しくしています。 故に、過去20年近くの日本のスタートアップM&A案件では、マネジメント・カーブアウトと同様の効果を、半ば不透明な形で個別合意される事例の方が多かった認識です。 起業大国の米国では、参加型が普及しているだけでなく、透明な形のマネジメント・カーブアウトも利害調整の柔軟性として普及しています。無秩序ではなく、相場の目安やデータも存在します。 米国の最近数年の統計データでは、投資家のROIが3倍未満のM&A、1倍未満のM&A 双方において、約半分の案件でマネジメント・カーブアウトがM&A時点で交渉されて合意されました。 日本が起業家を増やす政策を推進している以上、入口だけでなく、出口の条件や慣習の見直しも合わせて改善していくことが重要と考えます。

大規模M&Aを実現する「3つ」の方法 @Jawskm @nextunicornsln @oinariiisan #startupnow #pr

AnthropicのCEO ダリオ・アモデイが「AIによって人間の思考力はどう退化する?」と聞かれたときの答えが、ものすごく本質的でした。 「自分は今でも電卓を使わず、暗算で会社の収益を計算することがある。なぜなら、その思考プロセスを自分で完結させたいからだ。 テクノロジーで解決できるからといって自分で考えることをやめると、重要な能力を失っていくからね。」 そして彼は、インタビューの最後をこう締めくくっています。 「たとえほとんどの分野でAIの方が賢くなろうとも、『自分の知性を磨く』という選択肢は、常に私たちの手の中にある。その選択肢を選びとっていこう。」 AIがどれだけ進化したとしても、自分を磨くことを諦めないこと。 この姿勢こそが、これからの時代を生きるうえでの土台だと思います。 AI時代に、「今から学ぶ意味あるのかな」と感じている人。「どうせAIのほうがうまくやるんでしょ」と、努力する気力が薄れてきている人。 そんな人にこそ、ぜひ見てほしい動画です。