Sabitlenmiş Tweet

KacperR

3.4K posts

KacperR

@rejczel121

Ignoranti quem portum petat nullus suus ventus est. Wolność kocham i rozumiem.

Katılım Eylül 2019

674 Takip Edilen162 Takipçiler

Nie popełnij drugi raz tego samego błędu, który zrobiłeś z półprzewodnikami olewając je w swoim portfelu!

Nie chodzi o to, żeby umieć przewidzieć następną NVIDIA. Chodzi o to, żeby umieć przewidzieć sektor.

Każda fala technologiczna zaczyna się od infrastruktury.

W dot-comie (1996–2000) najpierw zarobili producenci sprzętu sieciowego.

W AI (2022–2025) zarobiły GPU i cały ekosystem semis (który dalej będzie zarabiał - spokojnie).

Pytanie, co dalej? Kreacja wartości zawsze przechodzi potem do warstwy aplikacji i realnego zastosowania.

To nie jest moja teoria, ale historia każdej fali technologicznej. Po Cisco w dotcom przyszło Google, czy Amazon. Potem App Store, Spotify, Uber, Instagram.

Infrastruktura jest konieczna, ale wartość zostaje na końcu u tego, kto bezpośrednio obsługuje klienta i może podnieść mu cenę. W AI teraz ten pierwszy "ktoś" to dla mnie SaaS i robotyka

Dlaczego SaaS? Mają trzy rzeczy, których nie ma żaden nowy gracz. Istniejącą dystrybucję, własne dane i gotowy model subskrypcyjny. AI jako feature w istniejącej subskrypcji to dodatkowe 20–30 dolarów na użytkownika miesięcznie, bez żadnego kosztu akwizycji.

Marża operacyjna może bardzo łatwo eksplodować na istniejącej bazie klientów. Patrząc na ostatnie raporty kwartalne dużych SaaS-ów, to powoli zaczyna się dziać.

Dlaczego robotyka? Czekała 30 lat na trzy rzeczy naraz.

1. żeby modele AI były dość dobre do działania w realnym świecie, a nie tylko w laboratorium.

2. żeby czipy były dość tanie, żeby wsadzić je bez kolosalnego podnoszenia ceny.

3.żeby koszt pracy w produkcji i logistyce na Zachodzie był wystarczająco wysoki, aby taka automatyzacja zaczęła się spinać liczbowo.

Te rzeczy przecięły się w 2025. Do tego doszedł reshoring z Chin i większa potrzebna krajowej produkcji oraz wyścig zbrojeń.

Już jesteś konsumentem tej transformacji każdego dnia. Twój bank robi scoring modelem AI. Twoja korpo wdrożyła Copilota. Allegro pokazuje ci produkty wybrane przez algorytm. Siostra w marketingu robi grafiki w Adobe Firefly. Brat w księgowości używa narzędzia, które jeszcze trzy lata temu wymagało dziesięciu osób. Autonomiczne auta jeżdżą. To wszystko już jest i w kolejnych 2-3 latach zacznie być ostro widziane w P&Lu firm z tych sektorów.

Ja daję wam wędkę. Co z tym zrobicie, to już wasza decyzja :)

--- #współpraca

A wy miśki pamiętajcie, że do kupowania jakiejkolwiek akcji potrzebne jest najpierw konto. Freedom24 to broker, który jest naszym partnerem w DNA Rynków i zakładając konto tutaj możecie sobie odebrać nawet 20 darmowych akcji po kilkaset USD każda na start: c.freedom24.com/?a=jgkpr5&i=fv…

Polski

@PhilKonieczny Możesz z kolegą, ja nie wnikam :P ale teraz poważnie, możesz być milionerem okej, ale pieniędzmi nie kupisz tego szczecia :)

Polski

Kończę głodówkę rowno po 60h

Poszło mi tym razem gorzej niż ostatnio (65h)

Następna głodówka w lato ✌️

Dla zainteresowanych film o efektach głodówki

youtu.be/ig3l3I4PARA?is…

YouTube

Polski

@Options4Fire Piszę wiecej o tych opcjach, to ze masz fire dom spłacony i czas dla siebie to juz wiemy :(

Polski

Większość ludzi uważa etat i kredyt na 30 lat za „bezpieczeństwo”. To czysta iluzja.

Jestem przed 40-stką, mam spłaconą nieruchomość i pełne FIRE. Moje koszty stałe są dość niskie, a kapitał pracuje na giełdzie. Zamiast wegetować na etacie, wystawiam opcje (zbieram premię z implikowanej zmienności) i reinwestuję dywidendy. Dalej działam w IT, bo lubię, ale mój czas należy do mnie, a nie do pracodawcy.

Programiści na etacie zarabiający 20 czy 25k na B2B, myślą, że złapali Boga za nogi. Dalej jesteście tylko trybikami, zależnymi od humoru managera i rynkowych zwolnień.

Rozpoczynając karierę trzeba od początku myśleć o tym co zrobić by pomnażać zarobione pieniądze. W moim przypadku sprzedawanie czasu opcji stało się totalnym game-changerem. Dzięki rynkowi mam dom, samochód i aktualnie znowu odbudowany portfel który generuje mi dość solidne przepływy pieniężne. Oczywista oczywistość by mieć kapitał trzeba go najpierw zarobić i wykorzystać magię procentu składanego :).

Polski

Kupione za 88, ale to ciągnie xd jaki wy macie target na tej spółce?

Polski

Na tych 2 zdjęciach widać najwyższy poziom ryzyka.

Po 4 miesiącach robię pierwszy poważny test i sprawdzam, czy brązowa kula straciła już zainteresowanie kablami audio, czy nadal uważa je za najlepszą zabawkę świata.

Jeśli się uda, będę mógł znowu słuchać muzyki jak człowiek, a nie z głośników Bluetooth😅

Poziom niepewności?

Szczerze mówiąc wyższy niż przy trzymaniu $MU do +1000%.

Tak się ćwiczy charakter.

Polski

Do kolekcji $BMNR i $RR long. ✅

Ponad połowa wypłacona z CFD, część leci na IBKR a reszta na nudne obligi.

Dobrego weekendu! 🍻

Average X Guy@averageguy62

$AVTR koniec. 3/3 ✅

Polski

@K_Stanowski @krzysztofbrejza Czy Kanal Zero myslal kiedys o stworzeniu stand-upu w którym prowadzwcy roastował by politkow I celebrytow ? Pozdrawiam

Polski

@krzysztofbrejza Czy zdarzyło się Panu spotkać z asystentką albo asystentem w celu innym niż odbycie stosunku seksualnego?

Polski

Ale fejk. Asystentkę? W domu? „Konserwatywnego” propagandzisty? Przecież, to się nie klei

Polski

@damian_patecki Za wcześnie żeby przesądzać, stary dziad całe życie wygrywał i nie bez powodu. Czas zweryfikuje.

Polski

Zdecydowanie warto, najlepszy telefon z Androidem.

W dniu premiery było 6499 PLN.

Polski

@porzechowski @rditrych Jak się grafa za duzo naoglądało to tak jest xD

Polski

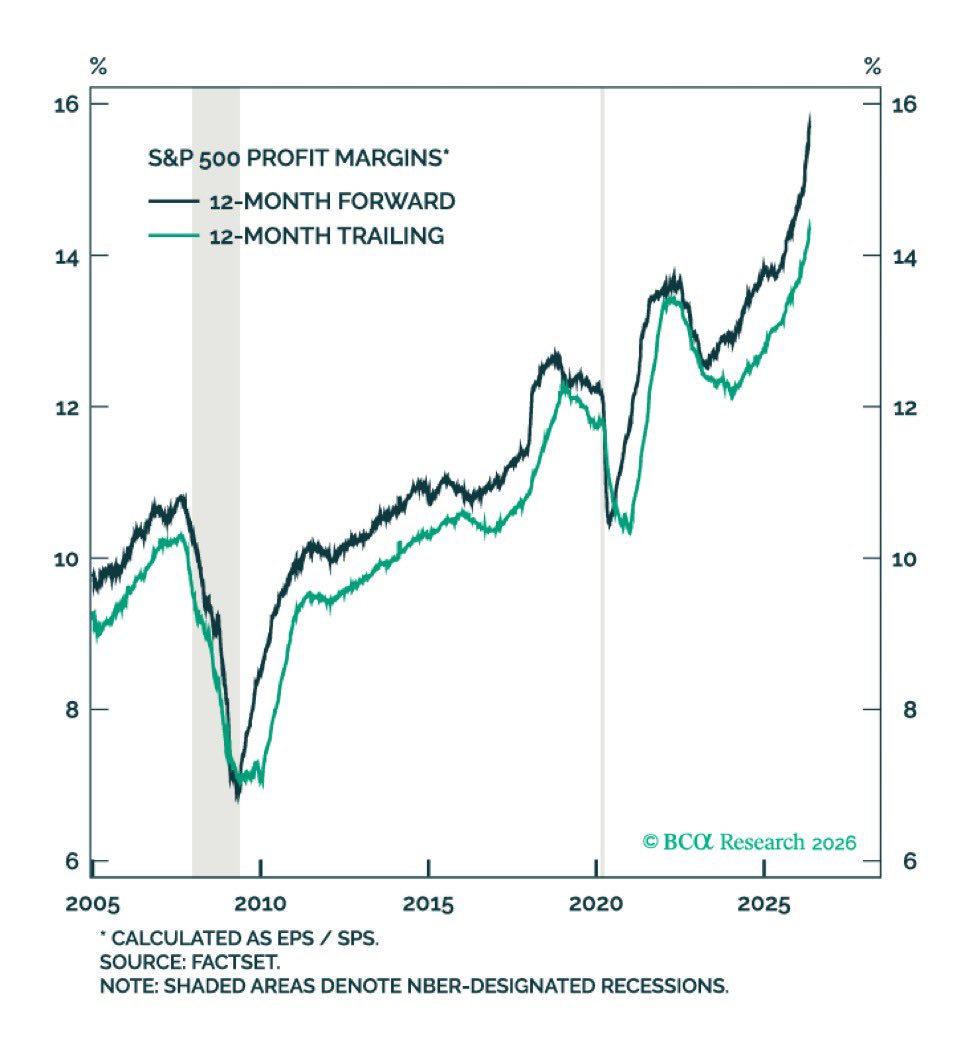

Sądzicie, że jesteśmy w bańce AI? Zaskakuje Was siła amerykańskiego 🇺🇸 rynku akcji?

No to popatrzcie na to… zyskowność firm od lat rośnie. Dziś spółki S&P500 to firmy istotnie lepszej jakości, nie ma powodu by nie były wyceniane z premią (wyższe mnożniki) wobec historycznych odpowiedników. Kropka.

#valuation #multiples

Polski

@DaVinci69942161 Zdaje się, że aktualnie opcyjni są short gamma, gdzieś pojdzie wybicie, może w górę, może w dół, ale -90% ?? Jeśli ten post jest na serio to powiedz proszę skąd taka predykcja?

Polski

$NBIS - wiem ze jestem spóźniony na imprezę, ale pierwsza setka szybko poszła (miesiąc). Wyniki spółki: 7-krotny! wzrost przychodów YoY. Analitycy prognozowali 2x mniejszy. Będzie 🚀

Juliusz Kornaszewski@Juliuszk

Dawno nie było aktualizacji giełdowej więc nadrabiam. W ciągu ostatnich 10 dni kupno: $NBIS (średnia $101,55) $MSFT ($372,7) Sprzedaż: nic.

Polski

Bardzo ciekawe :)

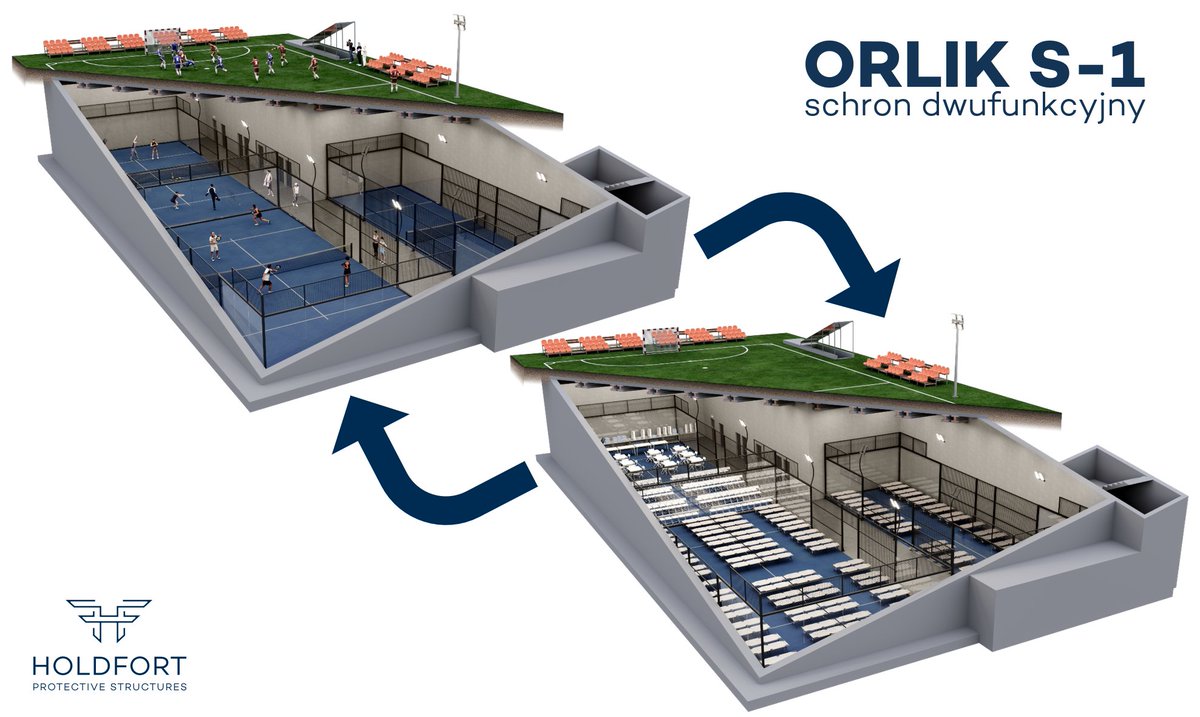

Polska szykuje nowy model schronów. 750 osób pod każdym boiskiem

Projekt „ORLIK S‑1”, zaprezentowany na Defence24 Days 2026, może całkowicie zmienić sposób budowy schronów w Polsce.

Koncepcja zakłada stworzenie pełnowymiarowego schronu kategorii S‑1 dla 750 osób, ukrytego pod standardowym boiskiem 20 × 40 m. W czasie pokoju obiekt działałby jako komercyjny klub sportowy – np. z trzema kortami do padla, strefą e‑sportu lub salą sportów walki. W razie zagrożenia całość można przekształcić w schron autonomiczny na 72 godziny.

Największą innowacją jest finansowanie. Państwo pokrywałoby tylko 30% kosztów, a resztę inwestor prywatny, który zarabiałby na działalności sportowej. Według wyliczeń HOLDFORT koszt jednego miejsca schronienia dla państwa wyniósłby ok. 1000 zł netto, a gmina wnosiłaby głównie grunt i zwolnienie z podatku.

W Polsce istnieje ponad 2600 boisk typu Orlik i tysiące szkolnych boisk, które mogłyby stać się lokalizacjami dla takich obiektów. To oznacza potencjalnie tysiące nowych schronów, budowanych szybciej i taniej niż w tradycyjnym modelu.

Projekt wzbudził duże zainteresowanie PSP i MSWiA, a pierwsze rozmowy o pilotażu trwają już we Wrocławiu.

źródło : miastons.pl

Polski

@dywidendowopl Ta napewno się tym fundy przejmą ze polskie cebulasy z X piszą o tym XD

Polski

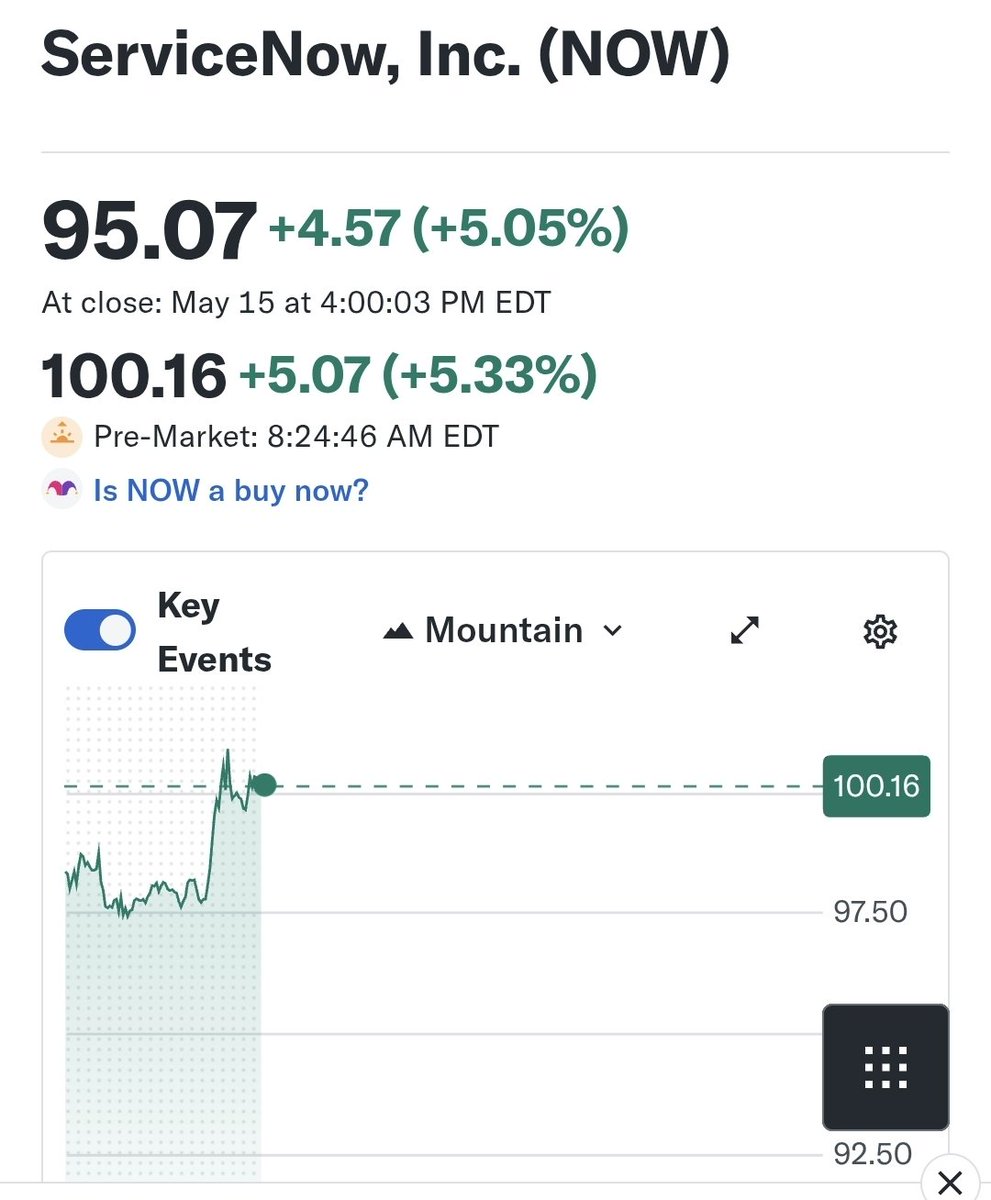

Połowa polskiego #FinX zapakowana po uszy w $NOW. Czy ten papier jest przyszłością czy raczej trzeba spuścić w kiblu czym prędzej?

First Fellow@spluscollective

$NOW is very close to next leg down. I started a long position for a DCA but this looks weak in the short term. PT: 80 and then 60's

Polski

Luźna myśl do przemyślenia : który Hyperscaler hipotetycznie poradziłby sobie najlepiej na giełdzie w scenariuszu nadmiarowo wybudowanej mocy obliczeniowej?

Moim zdaniem prawdopodobnie ten, który nie uczestniczy w circular financing i nie cierpiałby przez presję marż wynikającą z nadpodaży mocy obliczeniowej, bo zamiast głównie ją wynajmować innym, sam zarabia wyłącznie na jej wykorzystaniu we własnych produktach i ekosystemie.

Polski

@Lukasz_Helisz @Juliuszk Co to za spolka bo nie da się odczytać z wykresu :/

Polski

Ciekawe czy mozliwy jest tutaj 10-bagger wzorem $MU jak u @Juliuszk :D

P/S 4,48! (Konkurencja jak popularny $RKLB $ASTS $LUNR $PL to mnozniki rzedu 17-270)

Od jakiegos czasu zwiekszone obroty. Lubi tu zamieszac na -15% albo dac +22% w jeden dzien.

Wycena to smieszne 2,5mld usd

Polski

$NOW is the most undervalued AI platform nobody is talking about.

Here are 10 reasons to buy ServiceNow right now:

1) The valuation makes no sense

→ Forward P/E: 21.7x — cheapest in years → PEG Ratio: 0.88 — below 1.0 means you're buying growth at a discount → 58% upside to analyst consensus target

A platform growing 22%+ trading cheaper than its own history.

2) Growth is accelerating — not slowing

→ Revenue growth: +22% YoY in Q1 2026 (up from 19-20% prior quarters) → cRPO: $12.64B (+22.5% YoY) — the strongest leading indicator of future revenue → Management just raised 2026 guidance by $205M at midpoint

Accelerating growth + raised guidance in large-cap SaaS is rare. Very rare.

3) Jensen Huang just called it "the AI operating system for enterprises"

Not a random endorsement.

NVIDIA's CEO publicly validated $NOW as the enterprise AI layer on May 11, 2026.

When Jensen talks, the market listens.

4) Now Assist is the fastest-growing product in company history

→ $1M+ ACV customers: +130% YoY→ On track to hit $1B+ ACV in 2026 — ahead of guidance → EmployeeWorks growing 5x YoY

This isn't AI hype. These are real enterprise contracts at real scale.

5) Microsoft Copilot doesn't compete with $NOW — it feeds into it

This is the most misunderstood thing about ServiceNow.

Copilot is a chat tool.

$NOW is the orchestration layer that turns Copilot outputs into real end-to-end workflows across IT, HR, security and customer service.

They're partners. Not enemies.

6) The moat is almost impossible to replicate

→ 2,109 customers spending $1M+ annually (+11% YoY)→ 630 customers spending $5M+ annually (+22% YoY)→ 97%+ renewal rate→ Replacing $NOW takes 12-18 months minimum — switching costs are enormous. Once you're in, you don't leave.

7) The profitability is elite

→ FCF Margin: 44% in Q1→ Non-GAAP Operating Margin: 32%→ Rule of 40 score: ~54

Top tier of all public SaaS companies. Growing fast AND printing cash.

8) Smart money is quietly accumulating

→ 1,156 institutions added shares last quarter → Bernstein raised target to $236 (May 6, 2026) — that's +159% from current levels→ Insider buying activity confirmed.

Institutions are positioning. Insiders are buying. Analysts are raising.

9) The TAM is exploding

→ Enterprise workflow automation market: $26B today → $40B+ by 2031→ AI automation CAGR: 31%+ through 2030→ Only 29% of enterprises seeing significant AI ROI yet — the adoption wave is still early. $NOW sits at the intersection of enterprise transformation + generative AI. Both secular, both massive.

10) The catalysts are coming

→ Q2 earnings: July 2026→ Knowledge 2026 conference — major product announcements expected → Now Assist hitting $1B ACV milestone — triggers analyst re-rating

If growth stays at 20%+ and margins expand back to 33%+ — The multiple goes from 22x to 30-40x.

That's not a prediction. That's just math.

🔖 Bookmark this list.

$NOW at 22x forward will look like an obvious buy in 3 years.

English

$MNDY +25% premarket just proved the "SaaSpocalypse" is overblown.

Massive Q1 beat & raise:

🚀 Revenue: $351.3M (+24% YoY)

📈 Adj. EPS: $1.15 (vs $0.95 est)

💰 Buyback: $552M shares repurchased

Huge read-through for $NOW. If enterprise demand for AI-driven workflow is this strong, ServiceNow’s "AI Control Tower" narrative looks even more robust. SaaS is back! 🔥

#Earnings $MNDY $NOW #TechStocks

English