remixyang

54 posts

@remixyang001 我一直都在说,60k是一个我认为距离真正熊底并不远的位置,如果从建立长期仓位的意愿出发,我觉得没问题。但如果想追求极致,一把梭哈在最低点,其实任何时候任何人都否无法100%肯定哪里会是那个精确的点

中文

大的,它来了......

BTC从8.1w跌到现在6.1w,跌幅超20%,1周和1月的IV也分别从当时的低值区回升到60%和47%。

波动开始兑现了。

这次下跌的触发因素是多方面的,但IV在低位时的结构已经埋好了"引线",任何超预期事件进来,放大机制就会自动启动。

后续观察,如果市场定价完毕,短期波动预期回归常态,则市场进入震荡整理的概率更高。

如果IV回升后又再度跌回低值,市场重新陷入"过度平静",那么很可能新一轮波动的引线又在积累了。

这里有一点值得再强调一次:IV从来不预判方向,只预判幅度。

Murphy@Murphychen888

对!大的,可能快来了...... 期权隐含波动率(IV)本质上是市场为对冲未来波动愿意支付的价格。期权卖方在定价时会把对未来一段时间价格波动的预期计入权利金,反推出来就是IV。 所以IV不是预判“方向”,而是预判"幅度"。 当前,1周的IV为35.04%,1个月的为37.65%;从图上看,过去5年IV大致在30%–130%之间波动;因此,40%以下属于明显偏低的区间。 然而,有很多次当IV跌破40%后都出现了大行情,这是为什么? 其实这里的因果关系并不是“低IV导致了大波动”,而是下面几个机制共同作用的结果: 1、低IV反映的是市场共识过于一致;意味着主流参与者认为接下来不会有大事。但市场的特性恰恰是当所有人都站在同一边时,任何超出预期的事件都会被放大反应。 2、低IV会吸引特定结构性资金进场;对冲基金的波动率套利策略会持续累积多头头寸。一旦价格开动,做空波动率的一方被迫平仓或对冲,又会反过来放大现货端的波动。 3、做市商的仓位在低IV时往往是short gamma状态,持续越久,累积越深。那么一旦价格突破某个关键行权价区间,做市商就必须顺着方向对冲(涨了买,跌了卖),从而又放大波动。 在历史上,IV跌破40%之后的几次大行情,方向并不固定。但是,我们始终可以将其视为一种“反向指标”,越低意味着后续出现波动的概率越高。 我知道你想问什么,“看多还是看空?”;嗯...不如回去看星星吧(夜观星象)...😂

中文

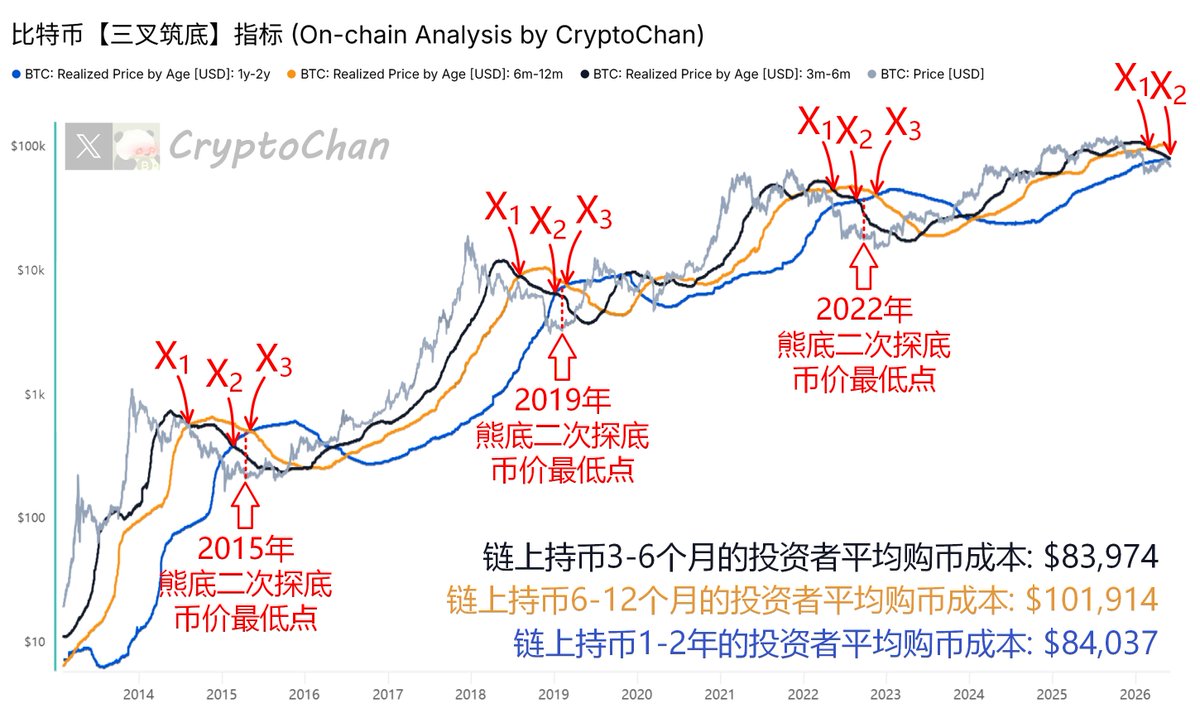

@0xCryptoChan @hwj5451620 猫哥,看这个历史数据,貌似每次最低点都是x2和x3之间,目前刚到x2,那是不是说接下来会突破6万看到5开头去?那是不是6万建仓才是正确的?

中文

#BTC【三叉筑底】第二叉已完成

值得一提的是,比特币各轮周期熊底二次探底的币价最低点均出现在第二叉和第三叉之间,历史上无一例外

CryptoChan@0xCryptoChan

历史上比特币各轮周期从走熊到筑底的前、中、后期,均会依次出现三次标志性死叉(就叫【三叉筑底】指标吧) 值得一提的是,各轮周期熊底二次探底的币价最低点,均出现在第二叉和第三叉之间,历史上无一例外 ──────────────────────── 【#BTC 四年周期总刻系列(36)】 ⚫️ 黑线为链上持币3-6个月的投资者平均购币成本 🟠 橙线为链上持币6-12个月的投资者平均购币成本 🔵 蓝线为链上持币1-2年的投资者平均购币成本 📉 熊市第一叉 ➔ 历史上比特币各轮熊市前期,黑线往往死叉橙线 📉 熊市第二叉 ➔ 历史上比特币各轮熊市中期,黑线往往死叉蓝线 📉 熊市第三叉 ➔ 历史上比特币各轮熊市后期,橙线往往死叉蓝线 值得一提的是—— 📌 2015年:比特币熊底二次探底的币价最低点,出现在第二叉和第三叉之间 📌 2019年:比特币熊底二次探底的币价最低点,出现在第二叉和第三叉之间 📌 2022年:比特币熊底二次探底的币价最低点,出现在第二叉和第三叉之间 本轮熊市第一叉已完成,距离第二叉还差 893 刀

中文

That’s what I’ve been cooking lately

最近我在准备的“疯狂项目”就是这个 👇

Meet #GracyAI, my AI avatar, trained on my own content, thinking framework, and market insights.

#GracyAI — 我的AI数字分身,用我的内容、思考框架与市场洞察训练而成。

Launching today!

今天上线!

Gracy Chen @Bitget@GracyBitget

我最近在准备一个有点疯狂的计划,一个让我像 #UEX 一样Universal、无处不在的计划。 大家猜猜是什么? 答案很快揭晓 😎 (有去我线下活动的朋友应该猜到了) I’ve been cooking up something bold lately. A plan of "me" going full #UEX mode: universal, everywhere, impossible to ignore. Any guesses what it is? 😎 (If you were at my recent events, you prolly already figured it out 😉)

中文

后续更新

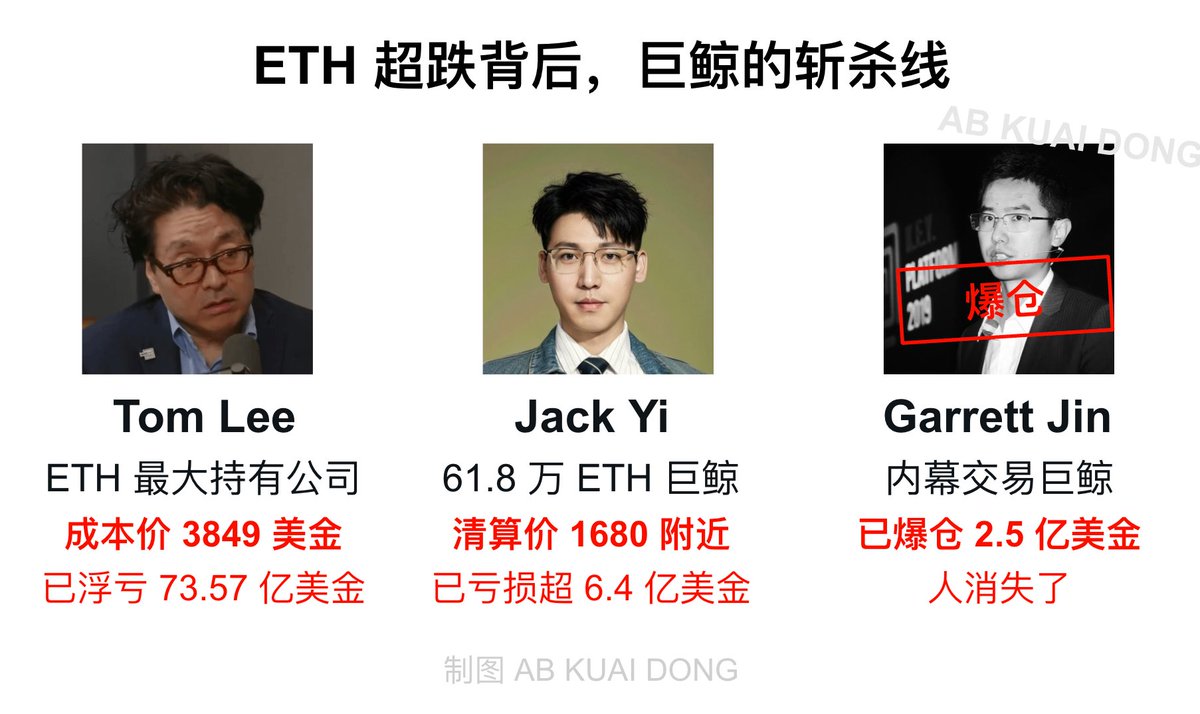

Tom Lee 的 Bitmine,ETH 成本价 3849 美金,现浮亏 73.57 亿美金,自家股价创阶段新低,因无杠杆,无清算压力。

易理华的 Trend Research,这两天在疯狂卖币,还贷款,去杠杆,多头变空头,清算价降到 1680 美金附近。

Garrett Jin 的链上基金,爆仓后社交媒体停止更新。

AB Kuai.Dong@_FORAB

ETH 本轮三大多头 Tom Lee 的 Bitmine,成本价 3849 美金,但没有加杠杆,无清算压力。 易理华的 Trend Research,清算价 1800 美金附近,因抵押了 ETH 买入更多,随时会触发清算,当前价格再跌 20%,即会爆仓。 Garrett Jin 的链上基金,已爆仓,亏损 2.5 亿美金,社交账号已停止更新。

中文

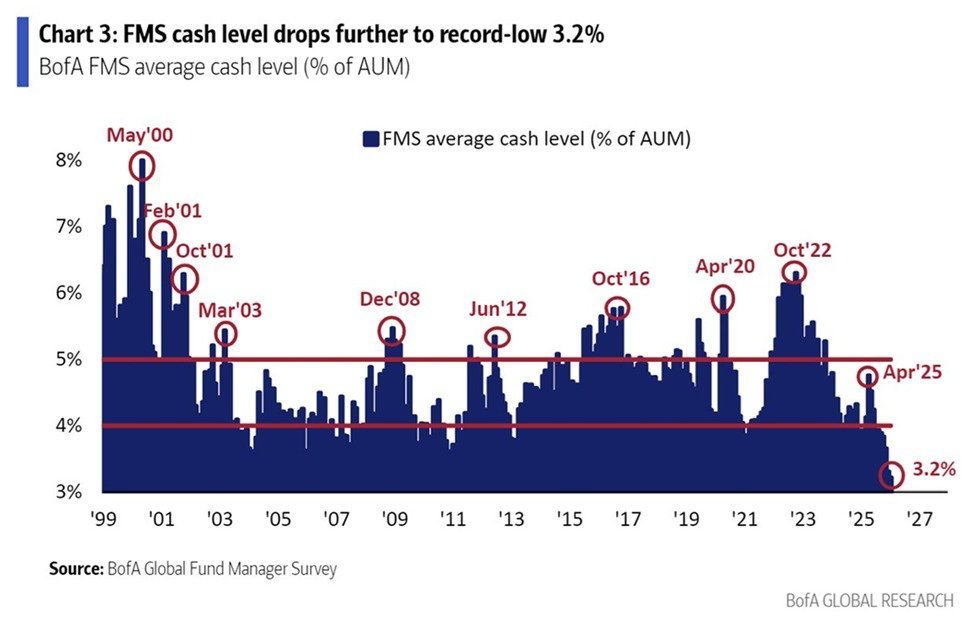

一个月前,看全球基金经理现金配置的时候就已经是历史最低点的 3.3% 了,一个多月以后的现在,全球基金经理的现金配置再次创造了历史新低,来到了 3.2% 。

这代表着全球基金经理的现金储备已经极低了。现金占比越低,代表机构仓位越满,风险偏好越靠前,市场的定价也越依赖“继续顺风”这件事。一旦风向没变,低现金会变成托底力量,因为所有人都在车上,跌一点就会有人忍不住补。

但一旦风向变了,低现金也会瞬间变成脆弱点,因为没有现金缓冲,只能卖资产换现金,赎回、止损、风险预算收缩会带动连锁反应。

当然这并不是一个立刻见顶的信号,去年12月就已经是历史新低,而一个月以后美股又迎来了新高,但对应新高的是基金经理能打出去的子弹已经所剩无几了,继续向上突破靠的不是机构继续加仓,而是靠外部新增资金或者靠杠杆把风险再往上叠。

而如果出现不受控制的负面情况,杀伤力可能会更大,因为市场已经没有太多现金去接盘。说人话就是后面的行情会越来越像一场风险溢价的博弈,利好要靠增量才能推得动,利空却可能因为拥挤而被放大。

目前最好的剧本就是市场出现 FOMO 情绪,散户的购买力增加,基金经理出货一部分给散户,然后基金经理继续沉淀资金,在有明显利好的时候再次杀入。这样价格可能才能持续的前进。

而最差的剧本就是四月的情况再出现一次,基金经理清掉大量资产重新囤积现金,等待更好的机构重新再来。

@bitget VIP,费率更低,福利更狠

Phyrex@PhyrexNi

上次讲全球基金经理现金配置的时候还是两个月以前,当时的数据是现金占比已经降低到了 3.8%,而历史最低数据是 3.5%。两个月以后的现在,这个数据已经跌破了历史最低点,来到了 3.3%。 这个数据低既是好事,也是坏事。 好的一面在于,这说明全球基金经理确实在持续加大对风险资产的配置,资金已经从观望和防御状态,进一步流向股票、信用债以及其它风险市场,这本身是对当前市场环境的一种认可。 而坏的一面在于,同样是这些基金经理,他们手中的可用现金已经下降到了历史最低水平。也就是从主动加仓的角度来看,子弹已经打得差不多了。接下来市场如果继续上涨,更多依赖的可能将不再是这些专业投资者。 一部分是存量资金在不同资产之间的再平衡,或者被动资金(ETF、指数资金)的跟随流入。而另一部分可能就需要散户的进入。 这就带来一个非常现实的结构性问题,如果市场出现回调,或者宏观预期发生负面变化,这些基金经理手中已经缺乏足够的现金去托底或逢低再买。在现金占比极低的情况下,任何负面冲击都更容易演变成被动减仓,而不是主动吸收抛压。 其实这也是我觉得目前 $BTC 遇到的就是这样的问题,通过现货 ETF 的数据就能看到,即便是有利好的时候,买入量也非常的低,而一旦出现小幅度的利空,投资者就像惊弓之鸟,宁愿割肉也要离场,就怕遇到更大级别的清算,比如周二的 $ETH 现货 ETF 。 从历史经验来看,当全球基金经理现金配置处在极低区间时,市场往往并不是立刻见顶,但后续上涨的空间可能会下降。上涨更容易变成情绪和预期推动,一旦预期被打断,波动会被明显放大。 所以短期内趋势可能仍然延续,但市场对任何宏观变量的敏感度都会显著上升,无论是利率预期、通胀数据,还是地缘政治和政策信号,都更容易引发价格层面的剧烈反应。 Bitget VIP,费率更低,福利更狠

中文

“周期牛转熊” 的触发点(三)

接上一篇推文,我们观察当前BTC长期持有者(LTH)对价格的敏感度还未达到全面危机的程度,但风险确实正在上升(见下方引文)。那在什么情况下,我们可以预判“风险” 将转为 “危机” ?

这里有2个关键的考量的标准 —— 价格和时间

(图1)

价格层面,我们从EA-URPD上可以清晰的看到LTH手中筹码的成本分布。最高的一处在$1,000以下,至今仍有大致120w+ 枚BTC留存于此(见图1)。其次分别是:$82,000(80w 枚)、$42,000(50w 枚)、$80,000(40w 枚)。

很显然,一旦价BTC格跌破 $80,000,将会导致至少120w+ 枚的长期筹码从浮盈变成浮亏;如此大规模计入到“相对未实现亏损”的数据中,势必会对LTH价格敏感度产生严重影响。而当前LTH总共拥有 1,437w 枚BTC(见图2),在整个流通筹码中占据着举重轻重的地位。

(图2)

时间层面,从6月30日以后发生换手的BTC目前都属于STH筹码,按此推算这些成本在 $107,000-$125,000 之间的STH筹码将在3个月后被动成为LTH筹码(见图2)。而我们通过EA-URPD数据计算出这部分高位筹码,其数量也有170w 枚之多(见图1)。

综上我们可以得出以下结论:

BTC如果价格跌入8w美元以下,或者时间在明年1季度之前,LTH价格敏感度都有发生重大变化的可能。万一出现需高度警惕,这会是BTC即将踏入深熊区之前最严重的警示!

(全文完!之所以分3篇推文写,是因为如集中在1篇会是长篇大论,很多人没耐心完整阅读。周期性数据没有那么强的时间效应,拆分也可以减少阅读疲劳。对于不愿看推理过程的小伙伴,直接看结论即可。)

本文由 @Bitget 赞助|

Bitget VIP,费率更低,福利更狠

Murphy@Murphychen888

“周期牛转熊” 的触发点(二) 在一次机构内部研讨会上,老板问我:你觉得这次BTC进入深熊的概率有多少?尽管有谈及一些个人观点,但我知道那其中带有我的主观意愿。会后我也一直在思考,应该如何用客观的逻辑及数据,来解释这个问题? 我觉得 “投资者价格敏感度” 可以作为依据之一。该指标的逻辑我们在上一篇推文中有说明(见引文),其核心就是量化在BTC价格下跌时,让不同投资群体所产生的“心理压力”或承受的“痛苦程度”,即对价格敏感度。 (图1) 它呈现的是一条贯穿十余年的周期性规律,并清楚揭示了过去几轮周期中BTC最终陷入深熊的关键触发因素 —— 每当LTH的价格敏感度(蓝线)超过了STH敏感度(红线),且持续上升,意味着进入深熊的概率飙升(如图1)。 所以,仔细观察图中过往周期的演变过程,就不难发现似乎都有这样一个过程: 1、一开始,只是牛市的正常回调,此时只有STH敏感度变强,红线单独上升,LTH几乎没有损失,价格敏感度为零。 2、此后价格下跌,红线到了一定阈值后不升反降,意味着高位的套牢筹码开始割肉离场,短期筹码成本下降,以至于敏感度也跟着下降了。 3、最后,随着更多高位入场的LTH对价格的敏感度变强,蓝线超过红线意味着市场一只脚已踏入深熊的大门。 回到当前...... 蓝线已然开始抬头,但并未超过红线,说明当前下跌仍是短期投资者对价格较为敏感。类似的情况在2024年8月也出现过,但25年4月却没有,说明24年8月在情绪面上更像“熊市”,虽回调幅度不深但时间跨度很长(7个月)。 当然,如果对比过去,至少当前LTH敏感度还未达到危机四伏的程度(已用相对市值做了曲线平滑),但风险正在上升是不可否认的事实。那么在什么条件下,“风险” 转 “危机” 的概率会快速上升呢? 下一篇推文中我们继续...... 本文由 @Bitget 赞助| Bitget VIP,费率更低,福利更狠

中文

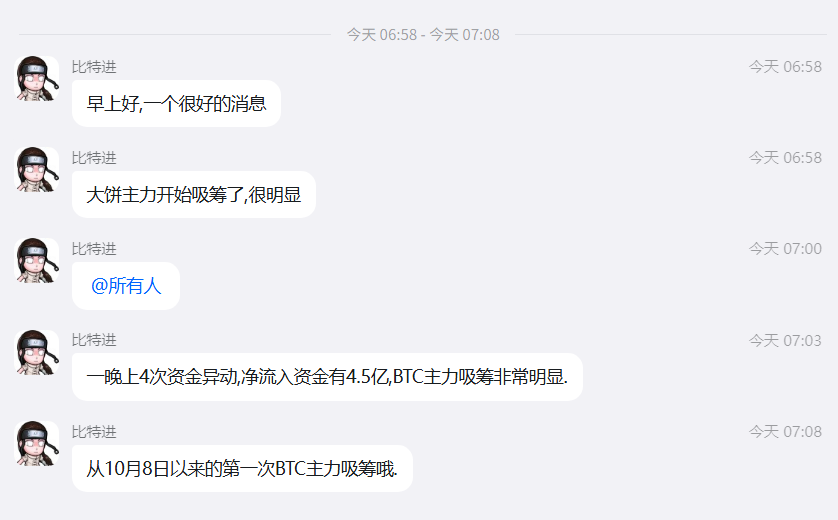

这几天频繁的BTC资金异动然后又出逃,很多人看不明白.其实只有几次的资金异动信号是无效的,只有在连续多次资金异动提醒并且不出逃才是比较有效的参考。

8.29日-9.4日那次底部资金异动有10次以上。

9.27日-9.30日那次底部资金异动也有10次以上。

这是BTC做市商护盘和吸筹的最明显痕迹,虽然不是说胜率100%,但是起码也有8成以上了。

valuescan.io/login?inviteCo…

比特进@roger73005305

前几天画的箱体如果跌破,那么就会去下面找底部,继续找个箱体震荡修复。 最近几天我反复提醒BTC主力没做市,可能没到底,注意继续下跌的风险。跟随valuescan的主力监控,想亏钱都难.

中文

Line5已摸,继续向前😎

图中为基于 #BTC: Balanced Price 以及斐波那契数列 [1, 2, 3, 5, 8, 13, 21] 的 k 次方开发的比特币定价模型

本文由 #Bitget|@Bitget_zh 赞助

中文