Sabitlenmiş Tweet

Ruby@Day1Global Podcast

18K posts

@Rubywang

Host @day1globalpod 🌍 生而全球 | Covering companies at the fintech frontier — where crypto meets payments meets Wall Street | Ex-Amazon, Ant Group | PKU Alumni

🔐Solar收音台:聊聊DeFi安全,拉响链上警报 复盘Drift、AAVE等近期DeFi被盗事件,@DrPayFi 也来亲述昨晚 @humafinance v1 协议的漏洞攻击事件。身处黑暗森林,项目方如何以后规避类似事件的发生?用户怎样甄别协议风险,保护好自己的资产?本期邀请了安全专家和DeFi项目方们,从不同角度出发一起聊聊 ⏰5月13日 周三9pm HKT 🧑🏫主持人:@day1globalpod Co-founder @starzq 嘉宾:@humafinance Co-founder @DrPayFi @TradeNeutral @Neutraltrade_CN Founder Jared @zerodriftsec Founder @Normanrockon @FlashRescue Co-founder Darcy

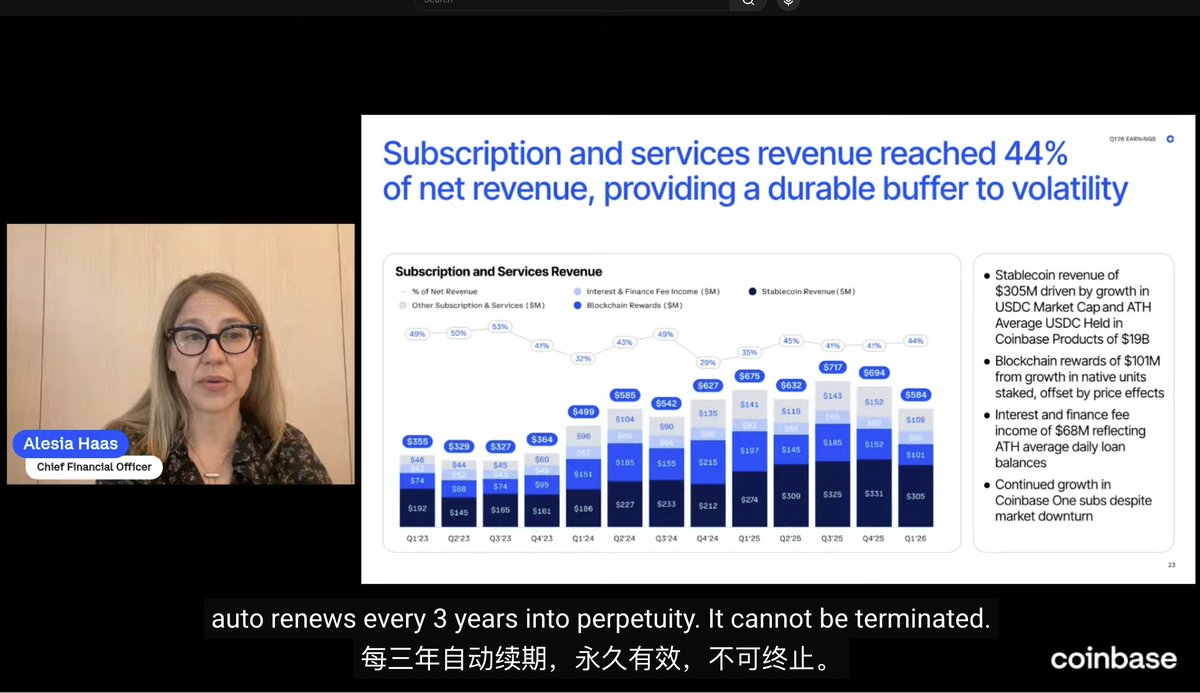

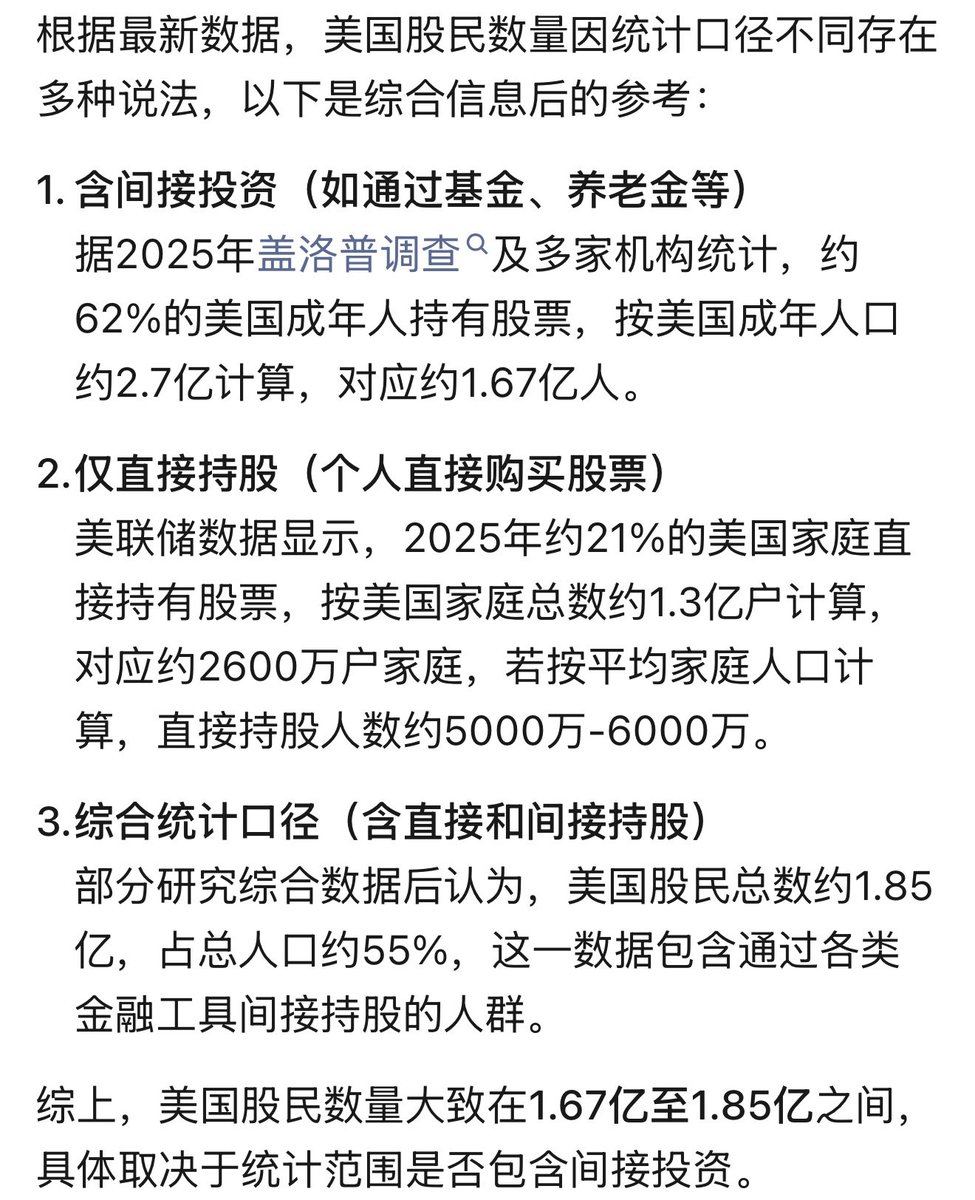

Robinhood一季度财报公布,盘后大跌。跌的原因可能是两个:1)公司声明第一季度支出跃升了18%,并警告称其“特朗普账户”推广计划将需要额外1亿美元的投资,“我们为特朗普账户提供服务的合同是基于成本加成的模式,利润率较低,因此我们预计收入将超过成本”; 2)来自加密的营收1.34亿美元(-47%)——最大拖累,受比特币等数字资产交易低迷影响(Robinhood App加密交易量下降48%)。 详细聊聊hood的财报 1、数据指标 总净收入同比增长15%,但未能达到分析师共识(约11.3-11.7亿美元);EPS微增3%,同样小幅不及预期。 1. 核心财务数据一览 总净收入:10.7亿美元(+15% YoY,从9.27亿美元增长) 交易收入:6.23亿美元(+7% YoY) 净利息收入:3.59亿美元(+24% YoY) 其他收入:0.85亿美元(+57% YoY) 净利润:3.46亿美元(+3% YoY) 摊薄后EPS:0.38美元(+3% YoY,从0.37美元增长) 运营费用:6.56亿美元(+18% YoY) 与预期对比:收入不及预期(市场预期约11.3-11.7亿美元),EPS基本持平或小幅不及(预期0.39-0.41美元)。营收增速较2025年全年高增长阶段明显放缓。 2. 营收拆解:多元化驱动,但加密拖累明显 Robinhood持续从“交易佣金依赖”向“利息+订阅+多元化交易”转型,本季表现如下: 1)交易收入(Transaction-Based Revenues,占总收入58%):6.23亿美元(+7%) 2)期权:2.60亿美元(+8%)——受益于市场波动,用户活跃度高 3)股票:0.82亿美元(+46%)——交易量强劲,权益名义交易量6,380亿美元(+54%) 4)加密货币:1.34亿美元(-47%)——最大拖累 5)其他交易收入:1.47亿美元(+320%)——主要来自事件合约(Event Contracts)、期货、指数期权等创新产品,创纪录交易量88亿份,成为新增长点 6)净利息收入(Net Interest Revenues,占总收入34%):3.59亿美元(+24%)——核心稳定增长点,来自现金扫荡(Cash Sweep)、保证金贷款等。现金及存款余额167亿美元(+71%),保证金账簿170亿美元(+93%) 7)其他收入(Other Revenues,占总收入8%):0.85亿美元(+57%)——Robinhood Gold订阅收入0.50亿美元(+32%),显示高价值用户黏性增强 3、用户与平台指标:增长稳健,Gold渗透率提升 1)资金账户用户:2,740万(+170万,+6% YoY) 2)投资账户:2,910万(+8% YoY) 3)Robinhood Gold订阅用户:430万(+120万,+36% YoY,历史新高),渗透率约15.7% 4)平台总资产(Total Platform Assets):3,070亿美元(+39% YoY)——净存款、权益估值上涨及收购共同驱动 5)净存款:177亿美元(年化增长率22%),过去12个月678亿美元(+31%) Robinhood正从“用户爆炸式增长”转向“深度货币化”阶段。Gold订阅和产品创新(退休、信用卡、银行账户)是未来关键。 整体亮点 受加密低迷和开支大增影响增速放缓,但亮点还是有的: 1)营收非常多元化、加密营收占比从最高的接近50%,现在也就15%左右; 2)预测市场业务增速很快,一季度事件合约88亿份、同比320%,事件合约为主的其他交易收入已经超过加密营收。二季度有世界杯,事件合约暴增估计也是大概率; 3)多元化成功(净利息+订阅+新交易产品),平台资产与存款高速增长,买回股票+强劲现金流。经营活动现金流20亿美元,自由现金流强劲,现金及等价物50亿美元。 看Vlad Tenev的表态: 公司正处于“伟大财富转移”中心,产品创新速度加快,用户将Robinhood视为金融生活核心。 短期承压,但基本面的亮点还是不少。再度爆发还需要时间

难得在朋友圈写了点关于 AI 的东西,结果只有 6 个赞。。。。 这两年越来越有种说不出来的孤独,真的能聊投资、聊科技范式这些话题的人,身边几乎为 0,哪怕是最好的朋友、同学、同事其实也不例外。我其实常有拍案而起的惊叹,但最后往往只能和女朋友表达,她倒是唯一相信我的人,愿意跟我一起下注(如配图哈哈哈哈)。 话说回来,我感觉除了X 以及关注的几个公众号,现实中遇到的大多数人都对这个世界高速发生的事熟视无睹。 行为包括至今还在用豆包做一些简单的问答,或者把目前的半导体产业链投资简单归纳为 01 年互联网泡沫,顺带表达对于股票的畏惧,或者投机行为的鄙视。 (我觉得拜托🙏,你哪怕 10 分钟去了解一下什么是注意力机制、什么是 HBM、什么是光通信呢?而不是每天活在琐碎日常的抱怨和小确幸温室里)。 这一切都让我感到极其诡异,仿佛真的身处在 NPC 的世界。 我其实非常喜欢百年孤独的一句话,我上学时候就反复默诵书写(顺便练字),这句话是: “世上正发生着不可思议的事情,” 他对乌尔苏拉说,“就在那边,在河的另一边,各种魔法机器应有尽有,而我们却还像驴子一样生活。” 我觉得这句话给我带来的震撼和余韵非常的深刻,并且这两年愈发的击中我,这是站在未来望向过去,是代表我的狂躁浮士德灵魂,是对技术狂热的共鸣,也是对群体麻木的某种不解。 大模型的发展其实在每一个当下似乎都有不可逾越的障碍,但这一切其实只不过发展了十余年,in the long run,这场范式转变依然是以 10 为底的指数级别的。去年撞上的数据墙似乎告诉我们 scaling law 即将崩溃,但是25 年开始的 agent 大爆发,又让思考和实际处理事件的能力获得了又一个 10x 的增强。 最近看到 @DoveyWanCN 老师的一句话非常喜欢: "I'd rather take existential risk in a frontier thanemotional death in a perfectly stable system" 我觉得我几年的投资中一直在被各种看起来不错的选项分心: - 比如抄底某类型错杀股,觉得 SaaS 公司还有机会,觉得 paypal 都跌了 90% 了,搞搞稳定币总能崛起; - 又或者是看好一些类 BRK、茅台这样稳定股息的公司,忍不住去打个底仓; - 再又是dive in 特别细分的产业链,比如高速背板连接器,企图在机构面前捡到一些alpha; - 还可能是在战争风险前反复横跳,买入 SQQQ 或者做多原油来 hedge 一下; - 用 1% 的仓位去搞点山寨币摸奖,其实完全不知道最基本的控筹背景。 - 还有其它………………实在不胜枚举 最近彻底醒悟到想猛抽自己,这他妈是跑马拉松呢,还是逛小吃街?。。我是要那块金牌,还是搞点鸭脖铜锣烧恰恰? 就像川沐和老虎哥说的,大时代来临就要站在第一排,去鱼最贵的地方捞鱼。 前面说的这些边角料投资方式对于目前 28 岁的我都是毫无意义的,段永平和巴菲特可以去搞消费,去sell put,是他们的资金体量决定的。我去分仓和追求稳定性,既是舍本逐末,又不符合我的个性。 最后说一下最近关于 web3 的观察,可能会得罪一些老师,但也是我本身的一种幻灭。那句话怎么说的来着,"一直以为他很专业,直到他开始聊我的专业”。以前觉得web3那帮人挺前沿的,直到听他们聊股票………… 以前不喜欢表达 因为觉得自己可能会输出内行人看来很呆逼的话。但是我发现内行人换个行业也是呆逼之后,我怎么表达都超过了 95% 的人。 哈哈,以上。

看到 Coinbase $COIN 裁员新闻,查了下和 Robinhood $HOOD 的对比 25年 hood 利润是 coin 1.5倍,收入和利润增速都更快,员工不到 3000;coin 从 4700 人裁 14% 还有 4000 多人! 减少层级、全员 IC (一人贡献者)、一人团队这种AI原生组织架构改变确实不错 公布完裁员,明天就该出Q1财报了