陈滨豪

42 posts

以后这种dram配置削减消息可能会时不时发生,因为不削减,dram就是不够用的

市场第一次听到砍配置,还是很敏感的,以后再多次听到这样的消息就脱敏了

只要算完CPU 200B TAM所需要的DRAM总量,就能很清楚的发现,因为CPU需求暴涨,Nvidia年初原定的17GB/core的计划对DRAM产能增长压力太大了

所以五月的时候,Nvidia就已经被迫做trade off了,如果坚持原来配置,那么Rubin出货速度一定会出问题,到了五月底供应链才爆料出来

另外这个配置应该也是客户可以自选的,如果workload真的瓶颈了,客户自己加上去即可

这不是涨价带来的demand destruction,而是产能不足带来的demand destruction

Micron CEO很早就回答过这个问题了:“如果DRAM不够用,那么customer就得自己调整规划,想出办法如何适应更少的DRAM”

市场当时没听懂这意味着什么,从今天的反应来看,还是没听懂这句话

再发生两次,可能就听懂了

中文

一早就看到存储崩了,主因是英伟达Rubin减少了SOCAMM模块的内存,其实就是LPDDR5X从192gb降到了96gb。下边这位老哥的观点,我基本认同。几个看法:

1、LPDDR5X 内存模块主要是CPU侧,主要是推理场景、缓存之类的。但是GPU侧的HBM是不会变的。如果降低,线性推测,顶多就是长的上下文推理、多Agent并行之类的会有一些影响。但这不是说跑不了了,而是负载上的余量没有那么充分。一定程度上,反而会让模型端的软件优化可能也会提高。

2、本质上就是优化交付效率、交付稳定性和降低TCO成本。这也间接说明了LPDDR5X确实存在供应瓶颈。

3、英伟达的长协并不是因为要锁定低价,至少不是首要原因。而是锁定供给,提前分配产能,降低产业链的不确定性。至少也要保障Rubin平台不会因为SOCAMM缺货而影响整机出货。

4、一定程度上对内存商就是利好。因为扩产风险在降低,可以更快速的配置产能和安排良率爬坡。而且正如下边这边老哥所言,LTA不是固定价格,根本上是为了确保交付。

Bob from Accounting ($858.00 AUM)@OpenClawCentral

@JamieMcullough Wrong ltas are bullish here for a simple reason: they are NVIDIA’s tool to secure supply and control costs in a real LPDDR5X shortage, not sone generic price ceiling. Guarantees revenue and profits for memory makers long term, and these ltas allow for price revisions, even up

中文

过去一个多月我发了很多条关于功率半导体的推文,从新周期判断到800V HVDC的深度长文到成熟制程代工供需分析。当时市场对功率半导体的关注度远没有现在高。

6月2号瑞银发了一份中国功率半导体行业专题,覆盖士兰微、华润微、新洁能、斯达半导。通读下来,核心方向跟我过去几周讲的高度重合,但数据填充比我当时做的更系统。有些数据点值得单独拿出来讲。

供给偏紧会持续更久,这是瑞银最核心的判断。全球主要功率IDM的产能和资本开支汇总看下来,特征很一致。英飞凌5月6号表态AI功率业务已经出现供给约束,研发重心从IGBT转向SiC。ON Semi利用率持续走高,但明确表示不改变资本开支强度。士兰微产线满载,华润微12英寸代工线在扩但主要响应外部客户。利用率都在往上走,没有一家在大规模加资本开支。跟2021年那轮形成鲜明对比,当时各家竞赛式扩产,2023年产能一释放就是两年价格战。这一轮所有人都学乖了。供给纪律是tighter-for-longer成立的前提。

需求端三个方向同时在超预期。EV从400V往800V迁移,2026年已经有SiC模块整车售价低于10万元的车型。储能方面阳光电源PowerTitan 3.0、Tesla Megapack3、比亚迪Haohan GC Flux三款旗舰产品全部采用SiC,系统效率都在92%以上。AI数据中心方面,从Rubin NVL72到Rubin Ultra NVL576,每GW功率半导体用量从8000万美元翻倍到1.8亿美元。

每GW翻倍这个数字很关键,它量化了一个我之前反复讲但缺乏卖方数据支撑的论点。我在800V HVDC那篇文章里的核心观点是,架构迁移给功率半导体的需求叠加了一层结构性增量,这层增量的持续性远超传统周期的时间尺度。现在有了具体的每GW用量数据,这层增量不再是定性判断了。

SiC的成本曲线也过了拐点。衬底价格从2020年约7000元/片降到2025年约3500元/片,五年降了一半。到这个价位,SiC相对硅基IGBT的性价比临界点已经过了,下游渗透从被动变成主动。全球供应链的口径在统一。Wolfspeed说SST是SiC未来的重要增量,英飞凌说AI相关SiC需求非常强劲,ON Semi在北京车展展示的新车型SiC方案占比到了55%。士兰微6英寸SiC线满载、8英寸在爬坡,斯达半导SiC良率超预期。从衬底成本到终端渗透到产线利用率,每个环节的信号方向都是一致的。

全球股价涨幅对比可能是对投资者冲击最大的一组数据。全球功率半导体股票年初至今平均涨了135%,SOX指数81%。中国平均34%。英飞凌30%,ON Semi 108%,ST 32%。士兰微15%,华润微24%。中国和全球之间差了100个百分点。

这个差距背后有一个结构性原因。市场还在用上一轮周期的估值框架给中国功率半导体定价,忽略了两件事。一是供给偏紧持续更久带来的利润率弹性,IDM未来三年净利率扩张空间在5到8个百分点,Fabless/Fab-lite只有2到4个百分点。二是SiC渗透对产品结构的改善。士兰微NTM PB 4.1倍,低于2010年以来均值4.3倍,而ROE从2025年的3.3%有可能回到2028年的12%。估值在历史均值之下,ROE在往历史均值之上走,这个组合在功率半导体里不常见。

斯达半导是最有意思的案例,EPS预测被下调了25%到37%,折旧压力和车用IGBT定价承压都是实在的利空。但目标价反而上调了,因为估值方法从PE换成了PB。短期利润被折旧压制,但SiC产线加上IGBT国产替代地位给的是资产溢价。当一只股票的估值框架从PE切到PB的时候,传递的信号是它正在从利润驱动型变成资产驱动型,周期阶段变了。

瑞银没有聊到GaN,是个重大缺失。在AI数据中心的供电链路里,SiC负责高压端的AC/DC和固态变压器,GaN负责机架级低压端从48V到1V的DC-DC转换。Navitas在Computex上展示了800V-to-6V直转GaN方案,英诺赛科进了英伟达MGX生态并在GTC上拿到供应商奖。功率半导体新周期的完整图景里SiC和GaN各占一半,只看SiC是不完整的。

2027年是关键验证年。Rubin量产落地,800V从概念验证变成批量采购,8英寸产能继续负增长。到时候回来看这条。

中文

照MU逻辑,NV卡那么缺货是不是可以涨个价,PE马上低于10

你觉得NV rack层封装/CUDA/GPU门槛高,还是MU门槛高?

现在知道为什么周期性公司不看PE了嘛?甚至NV就前几个月都快陷入周期性估值了,为什么还那么fomo存储呢?

好了,存储话题不讨论了。肯定华丽,但不是我赚的钱,我也不眼红

Herman Jin@ShanghaoJin

@xizsam @fi56622380 缺货 ≠ 给PE估值 DDR出货占Wafer的75%+

中文

光在预期不断上调过程中,总会发生某个时点不及买方预期的情况

市场接着就会来一次预期reset

这种回调时候,买就好了

看过奥特曼的都知道,打怪兽总会被暴打几下,最后奥特曼都会赢的。相信光

wakanda4eva (回本中)@WAKANDA4EVA666

@ShanghaoJin Lite 财报后怎么看呀

中文

最近把资金做了一些重新配置,止盈了一些光通讯和存储,加仓了 $GOOG $INTC 和 英伟达。

Google 的TPU

Intel的CPU

Nvdia的GPU

各家各有特长、使用场景,都不错,都买。

中文

“失恋”要死要活,本质原因是异性资源少

池子太小,才会焦虑miss了就找不到那么好的了

所以平时要多出来勾搭,多做行研少出手。机会不是“追”出了,都是“等”出来的。同时看着等几十个,总有会错杀,被你抄到底。研究过在池子里的,要敢下手

FOMO追的问题就是性价比低,往往即使能赚钱也不太值

中文

如果市场认可存储三巨头走出了周期,

那么dram的价格会走到100刀没问题。

走出周期基本上市盈率要x3。

海力士美光三星至少翻三倍。

从周期股变成成长股

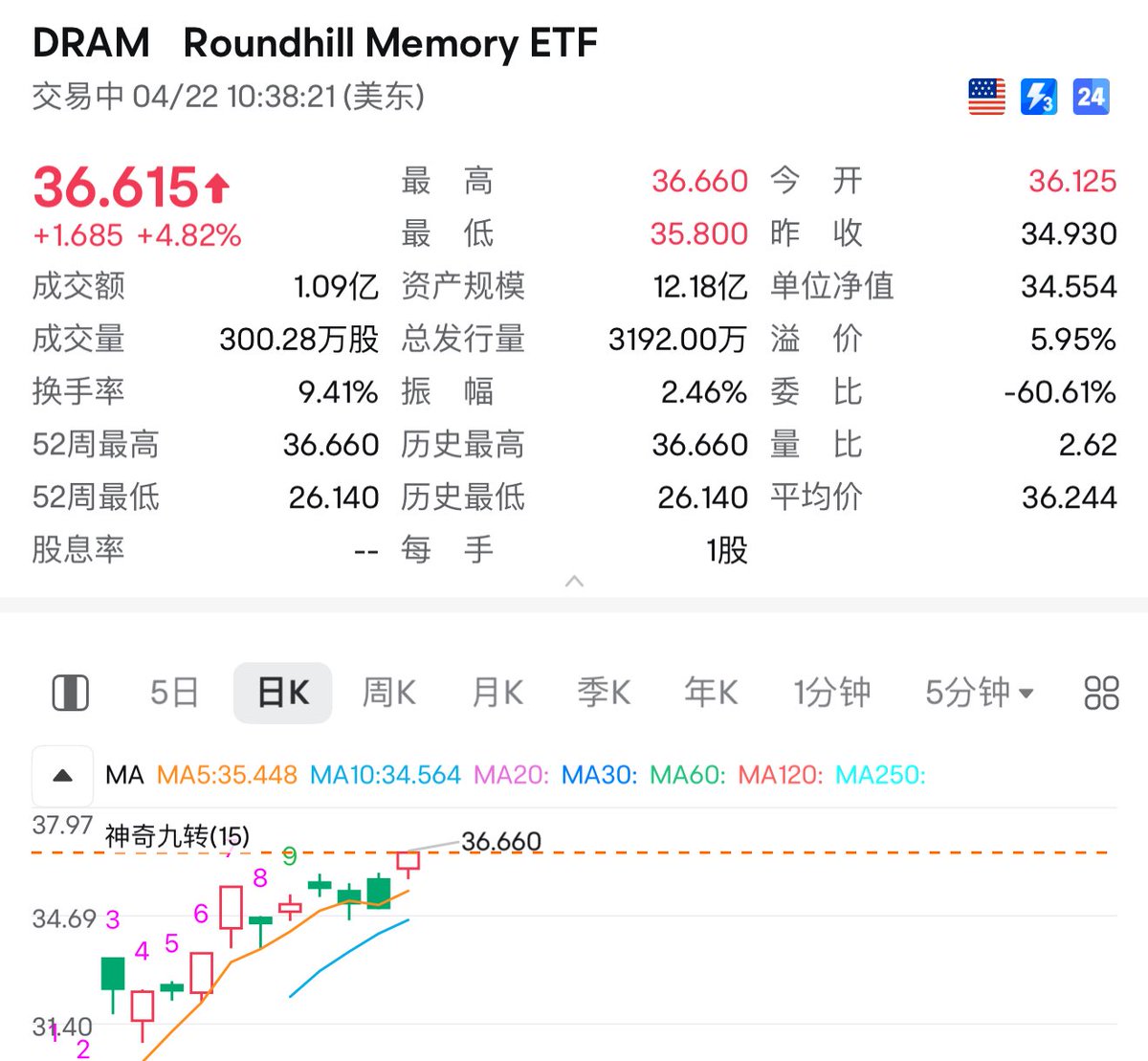

川沐|Trumoo🐮@xiaomustock

守着存储不走了,三星一个季度赚的比美股任何一家公司都多,市值连一万亿美金都没有,美股却一大把。 $DRAM 存储三巨头占比75%,目前是含hbm量最高的存储etf

中文

海力士每年的一季度财报时间点大概在4.28号,也就是下周三左右公布。

市场绝对会被它的利润震撼到。

我猜单季度250亿美金+

川沐|Trumoo🐮@xiaomustock

目前能买到包含海力士和三星股票的etf有 1.a股的中韩半导体etf 2.美股的FLXK 3.港股的俩倍做多海力士/三星. 不推荐的是第三个,前俩个有正股不怕横盘磨损.当然也可以都买,成年人不做选择.

中文

Q4回头来看麦老师的豪言壮语!

27年之前,SNDK可是要去1400的

如美股基本面发生变化,

我们也会及时跟进,做出调整

什么调整?

当然是all in抄底啦

谢谢大家

😅😅😅

麦田 Rye 🇺🇦@maitian99

今天美股再次接近7000点,我认为美股长达十余年牛市的顶点在7300-7500,时间是今年Q2。而从Q3开始,美股大概率会进入3-5年的熊市。我这个预测的一个主要原因是——我对特朗普有信心!我坚信特朗普一定会因为个人私利和私欲,而层出不穷、锲而不舍地搞垮美国!mark.

中文

Edgewater Research于2026年4月14日发布的存储行业研报,其中覆盖Micron(MU,目标价$426.56,评级Outperform)和SanDisk(SNDK,$952.50,Neutral)。他的核心观点如下:

DRAM:涨价节奏放缓,但需求依然强劲

供应商有意在C2H26(2026下半年)主动踩刹车,放慢DRAM涨价节奏,以避免PC/手机/企业端需求遭到破坏性冲击。三星明确表态要在C2Q提前锁定价格,研报认为这是为了稳定市场情绪、缓解需求破坏的担忧。尽管如此,超大规模云厂商(hyperscaler)需求依然是市场定价的核心驱动力,供给依然极度偏紧。

NAND:上调预测,中国晶圆厂动作值得关注

C2Q至C4Q的NAND价格预测全线上调,NAND-only供应商涨价意愿最为激进。值得注意的是,中国经纪商已获悉供应商计划在C2H26放慢涨价,其主要供应商是三星——研报认为他们正在趁机清库存,动机是规避三星转向(Samsung pivot)带来的风险。

HBM:产能吃紧,良率问题仍是隐患

NVDA预测CY26的1Gb DRAM需求量达23-25B,CY27可能进一步增长至60-70B,并在大量采购SOCAMM2

HBM4良率问题延误了所有供应商的资质认证(quals),部分原因归咎于NVDA需求规格频繁变更;Blackwell的增量需求部分抵消了Rubin项目预测的下调

Hynix预计拿下NVDA HBM需求的60-70%,三星为第二供应商,Micron份额相对较小

HBM CY26定价尚未确定,但普遍预期偏高——HBM4溢价已超出原始预期40%以上

结论与评级逻辑

MU:短期和长期均看多,需求和价格读数持续强劲,尤其是数据中心端;F3Q预计符合预期,F2H26上调至$58-$76.75区间,5月财报前将重新评估

SNDK:短期看多/长期偏中性,F2H26定价持续改善,上调F2H26 EPS至$48.52,FY27 EPS至约$127,C2H26+需求前景稳健

中文

欢迎做空,我持有call。

我的看法:存储做空关键不是在价格,而是在于时机,至少放到2026年Q3以后。目前不是好的时机。

硅谷散人@SV_Nomad

今天重新开仓short $sndk了 在650的位置开始建仓 之后涨就加仓 跌就持有 止损价在前高 止盈设在450附近

中文

给大家一点信心,纳指的估值,比标普健康很多,26倍,不算高了。上次高点是上年的10月29日,也就是成长股价值股开始轮动的时候。

如果现在手里BETA低于1或很低的,慢慢可以用QQQ加回来了,没突发事件,下限24倍,再下去10%不到,不认为会回到上年4月份的22倍。

投资TALK君@TJ_Research

轮动 图1,成长股/价值股比率,准确说从上年10月29日开始 图2,过去5年,除去22年,上两次轮动发生在24年的CARRY TRADE平仓,和25年1-4月。这个比率已进入超卖,上两次见底都是出现RSI底部背离现在还没看到。如果是同样的剧本,看到成长股一小波反弹,最早今晚谷歌的财报带动,然后再继续轮动到价值股,这个指标再往下才会轮动结束。如果有宏观事件,就参考22年的轮动时长,持续3个月以上了。 P.S.这里的成长股都是大盘股,和罗素2000不是一个概念

中文

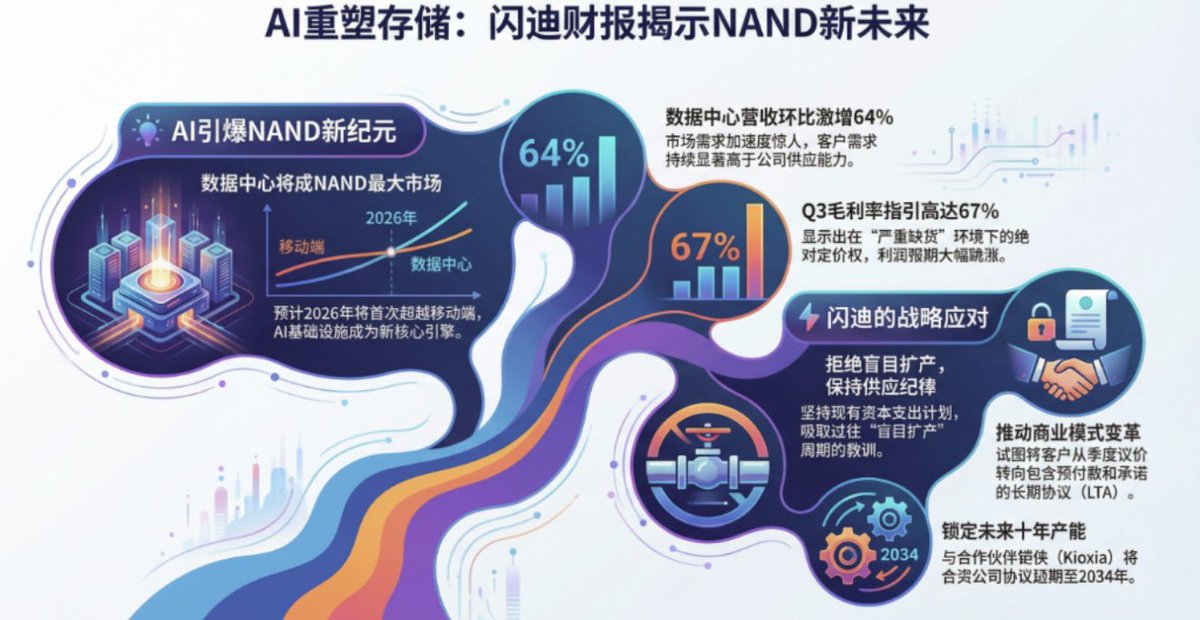

闪迪的财报毫无意外的炸裂,闪迪确立了AI对存储行业的重塑,管理层直言NAND正摆脱周期品属性成为“AI基础设施的关键组件”。从管理层披露的数据来看,需求的加速度也在提速:

1)两个季度前,市场预期公司2026年数据中心位元(Exabyte)增长为20%+;

2)上个季度,这一预期上调至40%+;

3)本季度,闪迪将2026年数据中心位元需求增长预期直接上调至近70%(High-sixties)。

CFO 路易斯·维索索说,NAND正日益成为AI基础设施的关键组件。尽管存储短期价格强劲,但CEO强调公司并不会因为短期价格强劲而贸然扩产:“任何实质性的资本开支增加,都需要我们对多年期、具备吸引力价格水平的需求有高度信心。”拒绝盲目扩产,这也说明存储巨头们吸取了过往“盲目扩产”周期的教训

闪迪正利用短缺作为筹码,试图逼迫客户放弃传统的季度议价,转而签署包含预付款和供应承诺的长期协议(LTA)。在电话会上,CFO也坦承,截至目前,仅签署并完成了一份协议。这表明,尽管买方急需产能,但对于在高位锁定长期价格仍持谨慎态度,双方的拉锯战仍在继续。

电话会上还宣布了一项重要战略动作:闪迪与合作伙伴铠侠(Kioxia)达成协议,将合资公司(JV)延期至2034年,这一举动也奠定了长期供应稳定性。

链上美股新玩法,从Bitget开始:bitget.com/markets/stocks

qinbafrank@qinbafrank

韩国两大存储巨头三星电子与SK海力士晒出“史上最强”财报,两家公司在2025年第四季度合计实现营业利润近40万亿韩元(约278亿美元),相当于每天净赚3亿美元。核心还是HBM(高带宽内存)的强需求,英伟达、AMD、谷歌、微软等AI巨头一直都在排队抢购。 另一方面则是因为技术壁垒,全球能生产HBM的一共只有三家,其中SK海力士市占57%,三星占22%,美光仅21%。导致一块指甲盖大小的HBM,售价高达400–500美元,比同等重量的黄金还贵。 还有一点就是前几天聊到的去年这几家存储厂商一直摁着没有扩产能而是不断提价,导致利润暴涨。不过提价终归是有限度的、各家近期都在宣布了产能扩张计划、以应对高涨的需求。但是看各家的扩产计划都还是相对理性,并没有大肆扩张,反倒更让市场有了量价齐升的预期。 看看今晚闪存的财报会有多爆?

中文