Sabitlenmiş Tweet

【Pendle群友舉一反三,尋找並享用尚未結束的HLP盛宴】

Pendle中文群埋伏著不少像 @an_le23998 的精算師群友

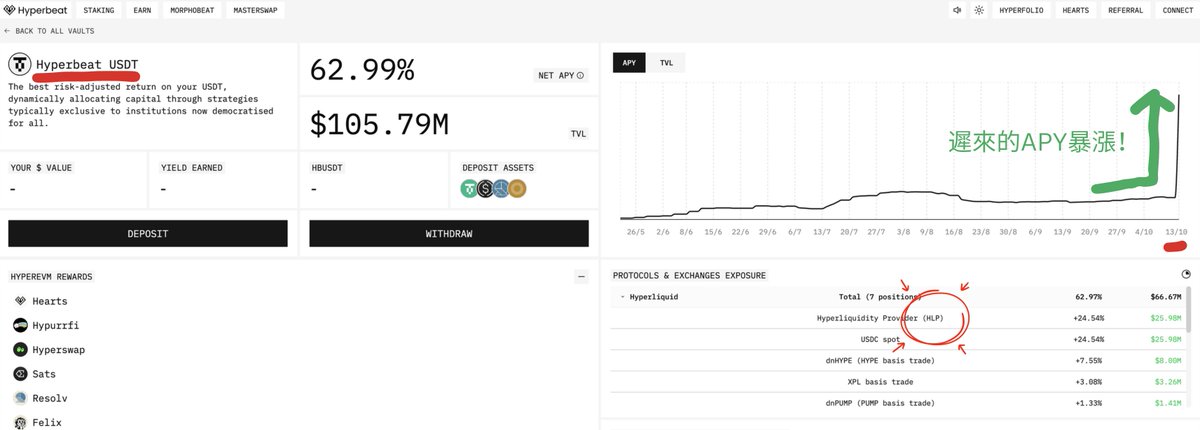

在看到我上一篇關於【如何靠hwHLP暴富】的推文後,群友們沒有浪費時間,而是立即尋找其他 “具有HLP金庫曝險” 的資產 --- 像是@hyperbeat 的 $hbUSDT。

因為他們知道,$hbUSDT 是具有延遲結算的特性。

👇什麼叫延遲結算?

- @HyperliquidX 的HLP在10/11獲得大筆的清算利潤,需經過Hyperbeat 金庫聚合器 (Vault Aggregator)進行結算。

- 但Hyperbeat金庫並非會實時同步鏈上情況,而是可能隔24-48小時才更新一次NAV與APY。

而群友的思路是:

- 他們查到 $hbUSDT 的資金配置中,大約有四分之一投向了HLP。。。

- 但在 @pendle_fi 上觀察到底層收益在10/11後仍未出現暴漲。

- 意識到 $hbUSDT 有延遲結算機制後,便在11-13號期間瘋狂掃入YT-hbUSDT...

結果在10/14號的凌晨,$hbUSDT終於派發了巨額利息,讓群友們的本金幾乎翻倍。

結論:@HyperliquidX 的子協議眾多,但收益結算機制各不相同。只要你理解協議機制和懂得觀察底層收益圖表,便可以提前預判「收益延遲」這種結構性機會。

Tag一下幾個Pendle群友

@ViNc2453 @kevin0x0 @Cryptorobber1 @taowang1 @MengLayer @pendle_grandma @youchengyu0324

@qianchengpeng @CryptoBigBeartw @Alvin0617

@trader_alvin @zetai_mmt @807743450Li

中文