Terry Cheng ⛽️ 🇺🇸

13.4K posts

Terry Cheng ⛽️ 🇺🇸

@Bat_tery

Everyone is looking for a formula in business like E=MC². But it's not a formula. It's got to be emotional, spontaneous, and from the heart.

Los Angeles, CA Katılım Eylül 2011

1.4K Takip Edilen1.2K Takipçiler

NASDAQ down 0.71%. The index fell 185 points, but recovered from a drop of 535 points in early afternoon.

The RSI pulled back to 75.3—remains in short-term overbought territory. The MACD indicator is leveling off in the upper end of overbought territory. Volatility retreated, the VIX fell 2% to 17.99. 10-year yield rose 5 bps to 4.46%.

The Nasdaq is 3,211 points (or 14%) above the 200-day moving average of 22,877.

Short-term Trend: up.

The Nasdaq is 1,117 points above its 20-day exponential moving average of 24,971 and 2,747 points above its 50-day moving average of 23,341.

English

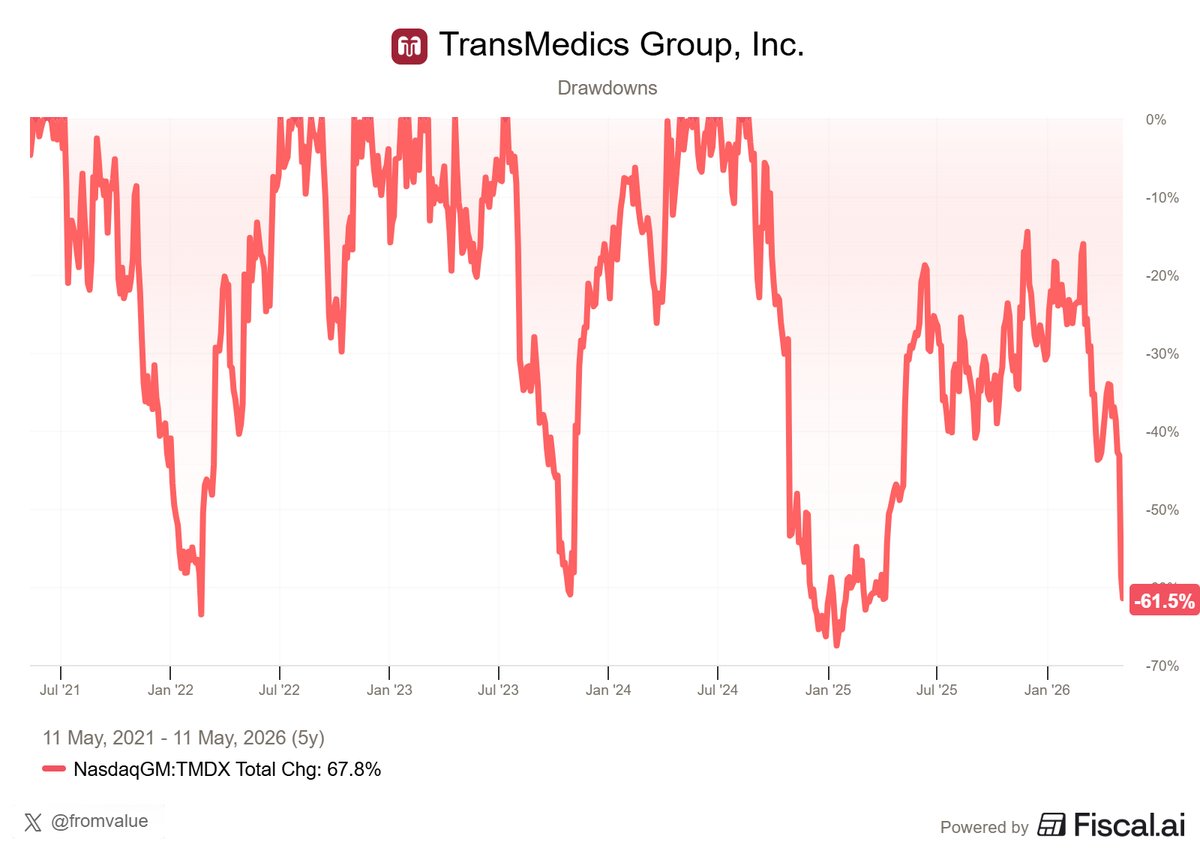

It's the 4th time in 5 years that $TMDX's stock has fallen by more than 60%.

English

NASDAQ up 0.10%. The index rose 27 points and hit a new all-time high of 26,359.

The RSI rose to 80.1, remains in short-term overbought territory. The MACD indicator is moving into the high end of overbought territory. Volatility picked up, the VIX rose 6.9% to 18.38. 10-year yield rose 3 bps to 4.41%.

The Nasdaq is 3,421 points (or 15%) above the 200-day moving average of 22,853.

Short-term Trend: up.

The Nasdaq is 1,420 points above its 20-day exponential moving average of 24,854 and 2,999 points above its 50-day moving average of 23,275.

English

"We see clearly what is on the horizon for our space, and we're convinced we're the best-positioned company in adtech to accelerate our growth in 2026."

-- $TTD CEO Jeff Green on the Q2 2025 Conference Call

Growth expected to slow by another 6 points vs. 2025 despite mid-terms. And that's before negative revisions that will inevitably follow this report.

So charasmatic. Used to be so reliable.

But now? What a bunch of BS.

Not a healthy business.

English

BREAKING: The Trade Desk, $TTD, falls over -20% after posting weaker than expected earnings.

The stock is now down -85% since December 2024 in a historic corporate collapse.

English

NASDAQ down 0.13%. The index fell 32 points, but software and cybersecurity names were strong. The Nasdaq did manage to hit a new all-time high of 26,036 early in the session.

Following the Nasdaq’s nearly 25% rebound from its March 30 low of 20,690, there continues to be elevated risk of a short-term pullback. However, traders for now still look inclined to buy dips.

The RSI fell to 77.0 , remains in short-term overbought territory. The MACD indicator is leveling off in short-term overbought territory. Volatility came down, the VIX fell 1.7% to 17.08. 10-year yield rose 3 bps to 4.38%.

The Nasdaq is 3,006 points (or 13.1%) above the 200-day moving average of 22,800.

Short-term Trend: up.

The Nasdaq is 1,264 points above its 20-day exponential moving average of 24,542 and 2,671 points above its 50-day moving average of 23,135.

English

@allenanalysis @jam_croissant Please go back to Nancy Pelosi !

English

🇺🇸BREAKING: Someone placed a $920 million crude oil short at 3:40 AM.

70 minutes later Axios reported the US and Iran were close to a deal.

Oil dropped 12%.

The trade made $125 million in profit.

Minutes after that Iran launched the “Persian Gulf Strait Authority” and oil surged 8%.

$760 million placed before Trump’s last announcement.

$920 million placed before this one.

Every major announcement in this war has been front-run by someone who knew it was coming.

What kind of war is this?

This is more like a trading desk with an army.

Never stop connecting the dots.

English

Excellent post (below) on $TMDX, I'll do another detailed post in the next few days however in the meantime I'm doing calls with sell-side analysts and management.

Here's what I'll say for now...

Today is obviously frustrating for long-term shareholders but I honestly don't believe anything in our long-term thesis has changed thus we have not sold any shares.

I've owned $TMDX personally since January 2021 when the stock was around $20... I've been though multiple -50% drawdowns... it's always painful while it's happening but no reason to panic if the long-term story/opportunity still holds true. $TMDX is one of the most volatile stocks I've ever owned... it moves by an average of 20% (up or down) every month.

$TMDX is sticking with their long-term targets of 10k annual cases by 2028... 20k annual cases by 2030 and 30k annual cases by 2032.

Right now the biggest issue is the amount of investments that $TMDX is making into R&D for OCS 2.0 plus enrollment in trials, R&D into CHOPS for cold perfusion plus approvals, R&D for OCS Kidney for trials in 2027, international expansion starting with Italy, starting to build their European NOP network which includes a strategic investment into a German aviation company and several others things including a new HQ in Boston, MA.

Every single one of these investments (which are good for the long term) comes with an upfront cost but no near term revenues so it's a hit to margins, profits and eps. It does feel like $TMDX has too many things going on at once but we have to remember this is a founder-led company and he's trying to build a $20B+ company with the best moat possible, he's not worried about quarter-to-quarter results (even though we sometimes wish he was).

$TMDX margins are clearly taking in hit in the short term but it's so they can expand their product portfolio and their geographic footprint in order to grow their TAM which should lead to higher revenues and more profits over the long term.

After the sell-off today... $TMDX is trading below 3.2x NTM revs (using sell side estimates) which is by far the cheapest this stock has ever been.

In my next post I'll share additional thoughts on where I think revenues, margins and eps go over the next 3-5 years.

Based on my estimates for next 12-18 months, $TMDX is now trading below 20x 2027 eps and I still think EPS grows at a 30-35% CAGR for the next 4-5 years.... base case is still $10 of EPS in 2030.

It's very possible that operating margins stay compressed for the next few quarters as they go through this investment cycle however on the other side of this I think we see operating margins much higher. One year ago $TMDX had 30% operating margins and they just reported 7.6% operating margins... slightly over 10% if you use the adjusted numbers... but this goes to show how much capital they're investing right now for future and it's crushing margins... but I think we see operating margins back in the 25-30% range within the next 18 months and I think we see operating margins in the 35-40% range by 2030 especially if ground transports are 40-50% of total OCS cases when you include Europe and the full rollout of OCS 2.0

I'm definitely not happy with $TMDX management for their lack of transparency and communication over the past few months however this is a small, founder-led company... things are not going to be perfect all the time which is why you need to step back and decide whether your investment thesis is still in tact... for me, it is.

NFA.

DYOR.

*I own $TMDX personally and so does @FirstWaveFund

Ismael@ismael27_X

Los últimos resultados de $TMDX son el reflejo real del algoritmo de creación de riqueza generacional que más confunde a los inversores novatos, pero que más oportunidades crea entre los que ya somos perros viejos. Te explico 👇🗒️ Desde hace años $TMDX inició la transición hacia un modelo de negocio intensivo en capital y logística de altos coste fijos y peores márgenes que su negocio de productos médicos tradicional con un objetivo. Desbloquear un TAM gigantesco que no podría ser atendido de otra manera por la infraestructura logística y tecnológica existente dadas las limitaciones intrínsecas del proceso de trasplante de órganos (se mueren si vas lento y ya no sirven). Al igual que tradicionalmente han hecho empresas como $AMZN o $COST, $TMDX deteriora artificialmente la contabilidad de la empresa en el presente en harás de un mayor crecimiento duradero y mejor posición competitiva en el futuro. Una vez creces y escalas, nadie puede competir ni en precios ni en calidad contigo, mientras tu valor terminal, junto con tus retornos sobre el capital invertido futuros a perpetuidad son holgadamente superiores a los de la media del conjunto del mercado. Algo inmensamente valioso en matemática financiera si uno hace un DCF y sabe echar números. La contraparte 👇 Antes de usar una red logística nacional hay que crearla y antes de explotar una tecnología disruptiva hay que mejorarla. Esto implica inversión, tanto a nivel de OPEX (i+d) como CAPEX (aviones y aplicaciones) y por ende, bajos márgenes y ROIC ópticos a corto plazo. El mercado cree que esto es malo y el negocio es menos rentable. Pero lo que realmente ocurre es que el mercado no normaliza los números (ex-inversión en crecimiento) ni sabe anticipar lo retornos que están por venir acorde a lo que está preparando el negocio, que con casi total seguridad y tal y como ya ha ocurrido en el pasado, llegará. Es natural, dada la descomunal propuesta de valor tanto económica como social de la empresa. Salva vidas. Trasladado a los números de este Q1 2026 de $TMDX 👇 $TMDX ha iniciado el despegue de la expansión europea a fin replicar la misma red logística que ya tiene en Estados Unidos. Una oportunidad casi igual de grande o más, aún sin explotar y que catapultará la adopción de su producto (OCS) en el viejo continente. A diferencia de lo que ocurrió durante sus inicios en USA 🇺🇸, donde $TMDX siempre dependió inicialmente fuerte de la infraestructura de terceros con un modelo ineficiente que te exprime en márgenes (aviones caros gestionados por otros), $TMDX ha decido integrar verticalmente desde el primer momento toda su red logística de aviación en Europa 🇪🇺 a través de un contrato multi-década en forma de derechos de uso a través del acuerdo con una compañía de aviación idónea para el tipo de trabajo que $TMDX lleva a cabo. En el balance se ve como deuda, pero no lo es. Es el valor descontado al presente de todos los pagos que $TMDX va a realizar a décadas vistas por la utilización de ese CAPEX que las normas contables te obligan a reflejar de esta manera en forma de "derechos de uso" en el activo y "leasing financiero" en el pasivo. "Las gallinas que entrar por las que salen", como diría un famoso humorista español. Bajo los criterios GAAP en USA 🇺🇸, el leasing financiero se refleja vía P&L año a año como una amortización o depreciación del "derecho de uso" más una parte de interés relativa al echo de haber alquilado y no comprado íntegramente el activo tú mismo. Pero en esencia es como si ya fuera tuyo. En otras palabras, es OPEX y/o COGS al uso por llevar a cabo tu actividad, pero con otro nombre y desglose más rimbombante. 😂 Por otro lado, es sabido ampliamente por todos que las verticales del pulmón, corazón y riñón aún no han despegado, pero el coste en i+d sí, porque va antes. Una vez las ventas de estos últimos crezcan lo harán más rápido que el gasto en i+d y, especialmente, que el número de aviones de su flota actual, que verán su utilización incrementada y por ende sus niveles de retorno sobre el capital invertido (mejores márgenes y ratio ingresos/CAPEX). Por último, es también sabido por todos que el coste del combustible para aviones por la subida de precios del petróleo ha afectado ligeramente a presente, pero también que esa es una situación insostenible que tiene los días contados. Algo que probablemente anticipa hasta el menos lúcido. La afección real es simplemente nula largo plazo. Como no puede ser de otra forma y a la luz de la ejecución de la compañía hasta ahora, definitivamente "the best for $TMDX is yet to come". 🩷

English

NASDAQ up 1.03%. The index rallied 258 points and hit a new all-time high of 25,361.

Following the Nasdaq’s sharp rebound from its March 30 low of 20,690, there continues to be elevated risk of a short-term pullback. However, traders for now still look inclined to buy dips.

The RSI rose to 73.7, in the low end of short-term overbought territory. The MACD indicator is leveling off in short-term overbought territory. Volatility fell,the VIX dropped 4.9% to 17.38. 10-year yield fell 2 bps to 4.42%.

The Nasdaq is 2,575 points above the 200-day moving average of 22,751.

Short-term Trend: up.

The Nasdaq is 1,067 points above its 20-day exponential moving average of 24,259 and 2,304 points above its 50-day moving average of 23,022.

English

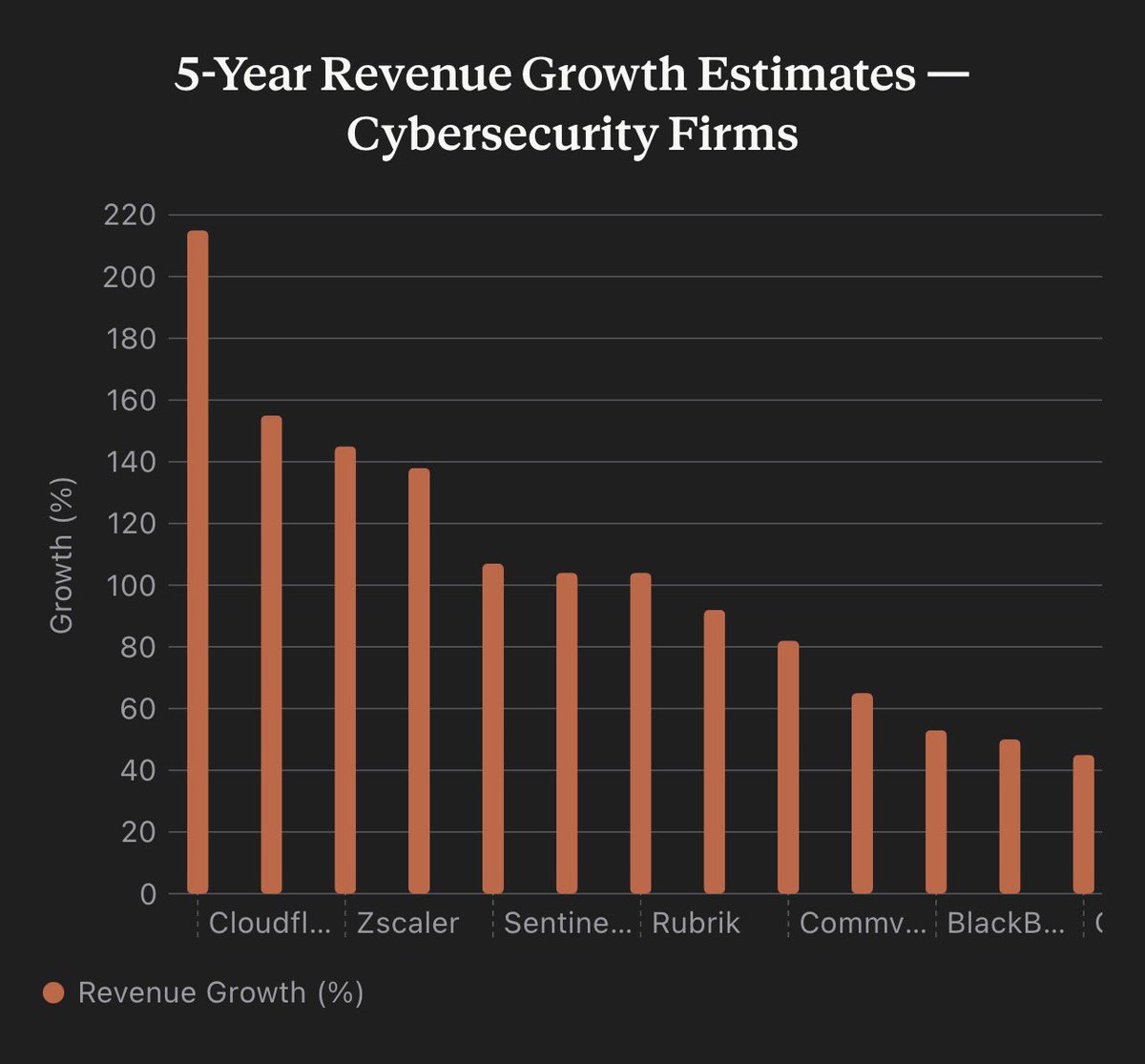

5-year revenue growth estimates for cybersecurity-related firms:

$NET: +215%

$CRWD: +155%

$ZS: +145%

$DDOG: +138%

$S: +107%

$PANW: +104%

$RBRK: +104%

$VRNS: +92%

$CVLT: +82%

$FTNT: +65%

$BB: +53%

$AKAM: +50%

$OKTA: +45%

- Cloud & Network Edge Security

These companies focus on securing the "pipes" of the internet and ensuring users can safely access applications without traditional VPNs.

Cloudflare: Specializes in web performance and DDoS protection.

Zscaler: A leader in Zero Trust architecture, focusing on secure access to cloud applications.

Akamai: Originally a Content Delivery Network (CDN) giant, now heavily pivoted toward edge security and API protection.

- Endpoint Protection (EDR/XDR)

These companies protect the "ends" of the network—laptops, mobile devices, and servers—where hackers usually try to break in.

CrowdStrike: The current gold standard for cloud-native endpoint security and threat intelligence.

SentinelOne: A primary competitor to CrowdStrike, emphasizing highly automated, AI-driven detection.

BlackBerry: Now fully transitioned from phones to securing IoT (Internet of Things) and automotive software.

- Platform & Infrastructure Security

These are the heavyweights that offer broad suites of products, often combining hardware and software to protect entire enterprise architectures.

Palo Alto Networks: The largest cybersecurity firm by market cap, offering everything from next-gen firewalls to cloud security.

Fortinet: Known for its high-performance hardware firewalls and integrated security networking.

- Data Security & Cyber Resilience

Instead of just building "walls," these companies focus on protecting the data itself and ensuring it can be recovered if an attack (like ransomware) succeeds.

Rubrik: Focuses on "Zero Trust Data Security" and rapid recovery from cyberattacks.

Varonis: Specializes in data visibility and control—tracking who is accessing sensitive files.

Commvault: An enterprise veteran in data backup and management, increasingly focused on cloud-based protection.

- Identity & Observability

These companies handle the "who" and the "what" of a network.

Okta: The leader in **Identity and Access Management (IAM)**—ensuring the right people have the right access.

Datadog: Primarily an observability/monitoring platform for cloud apps, but it has expanded significantly into security monitoring and threat detection.

English

Highlights of Yesterday’s Kentucky Derby

The star of the video is Golden Tempo, who staged one of the most incredible comebacks in sporting history.

The odds were astonishing; Golden Tempo was favored 80 to 1, the second-highest odds ever for a winner.

With the final straight underway, Golden Tempo was far behind the leaders. However, jockey Sonny Leon displayed exceptional skill, weaving through the dense herd to find openings.

This race perfectly illustrated that anything is possible until the very last moment. He powerfully overtook the leader in the final meters, a core belief that holds true.

Investing and life, are all about this.

⛽️

English

@israelUSAforeve @Azpl431227 Trump vs Biden

Trump is a pedophile convicted, felon, rapist poorly educated, low IQ CON MAN

Biden is an amazing human being who’s been in government for very long time and everybody respects

Trump always be the stupid people

English