Gwenli retweetledi

Gwenli

304 posts

近期对贵金属牛市的观察:

黄金:完美的上升通道。历年黄金牛市顶部标志来源自市场出现美联储收紧货币政策的预期,在明年主宽松的预期之下,2026年有机会触碰5000美元/盎司。

白银:极端的逼空行情。

1)1月8日-14日,彭博商品指数将进行年度再平衡,由于黄金和白银增幅过高导致权重超标,下调权重将引发被动跟踪商品指数的基金集中卖出,卖盘规模分别占其期货市场总未平仓合约的3%和9%,引发短期抛售浪潮。若白银价格大幅下调,警惕其他贵金属跟随。

2)交易者可能将头寸展期至下一个主力合月,26年3月,这种“滚动逼仓”可能将紧张局面延续至2026年第一季度

3)XAU/XAG 金银比处于近年低位很长时间了,向上反转的概率大

铜:2026年铜供应紧张局势将加剧,同时爆发AI数据中心新需求。

1)供应侧:主要受美国铜关税政策扰动,2025年全球铜库存发生结构性变化,为提前规避高额关税,全球现货铜大量涌向美国市场,铜的库存被集中在美国。同时,25年9月全球第二大铜矿Grasberg发生泥石流事故,铜矿减产,加剧供应紧缩。

2)需求侧:AI革命在继续,算力爆发推高数据中心建设需求,铜因其卓越的导电和导热性能,高频出现在电力电缆、低压能源电缆、发电、冷却系统以及服务器等产品中。因此在今年能够发现铜与AI数据中心股一度走出了高相关性。AI革命在继续,对铜的需求也不断扩大。

3)从时间上,26年6月美国商务部或将出台铜232调查报告,推动铜关税政策。在此之前,COMEX铜库存的虹吸效应仍有可能持续,价格高峰可能在2026年上半年出现,稀缺性溢价也将继续推高铜矿股估值。

4)目前机构对2026铜价目标价集中在11,400-12500美元/吨之间。

铂金:中国正在持续性大规模采购。

1)比黄金更为稀缺的金属资源,而全球铂金市场已连续数年出现供应短缺,每年大约600万盎司产量。南非拥有全球最大的铂金储量~90%,也是最大受益者。

2)目前中国铂金进口依赖度超过95%,正在系统性地建立战略库存,成为长期购买主力。根据世界铂金投资协会统计,2024年中国已成为全球最大的铂金条和铂金币投资市场,并在25年Q2进口了创纪录的120 万盎司铂金,同比增幅达 26%。

3)25年12月,广州期货交易所推出铂金期货,建立国内价格发现机制并提高实物库存要求,从而再次收紧供应。

中文

1)AI泡沫/美股:NVDA上周财报利好不涨即为看跌信号,同时在GOOG的大放异彩下延续了NVDA周线级别的回调。目前纳斯达克月线7连阳后首次出现阴线,NVDA强劲的财报实在无法证明AI泡沫破裂,但涨太多也是风险。做多NVDA曾是美股最拥挤的交易,也是AI泡沫的代表,NVDA还在回调,那么大盘回调到此就结束了吗?尽管GOOG接棒NVDA继续高歌,但观察全球其他市场的科技股(例如港股、日经)并没有像GOOG一样继续高走,在机构集体减仓NVDA的背景下,不禁怀疑GOOG是否能够持续托举整个市场。若机构正在借英伟达下跌之势杀AI估值完成年底调仓,那么美股仍具有回调风险。美股的K型形态正在不断分化,强势标的带领指数再次上升而弱势者或再次跌破,选择标的很重要,强者恒强。

2)BTC:贝莱德工作日每天规律性向交易所转币,MSTR mNAV回到22年中估值范围,表明机构中期需求正在发生转变。BTC某种意义上是美国K型分化的具象化呈现的资产,因此不管美股科技股有多强势,BTC不一定能复刻(找到新叙事除外),但美股下杀BTC大概率会跟。12月降息已在上周五开启计价,透支预期已是风险市场常态,此次反弹目前BTC价格仍未站上1m短期持有者成本线93k,并且在持续缩量,在成本线下的时间越长,中期继续下跌的概率越大。在正式启动QE大规模购买长债前尽量控制Hero Call的冲动。

3)黄金:长期上升通道趋势明显,短期正在三角收敛,年初购金潮,年末这段时间是加仓的好时机,4500已是机构普遍预期。明年宽松是主线叙事,在年初就会先看到美联储开启储备管理购买(RMPs),但同样通胀也会回到议论范围。

NFA.

中文

Gwenli retweetledi

SOFR dropping like a stone.

A dramatic decline in SOFR means that borrowing money overnight in US markets just got cheaper, which signals easier or more accommodative monetary conditions for banks and businesses.

English

Gwenli retweetledi

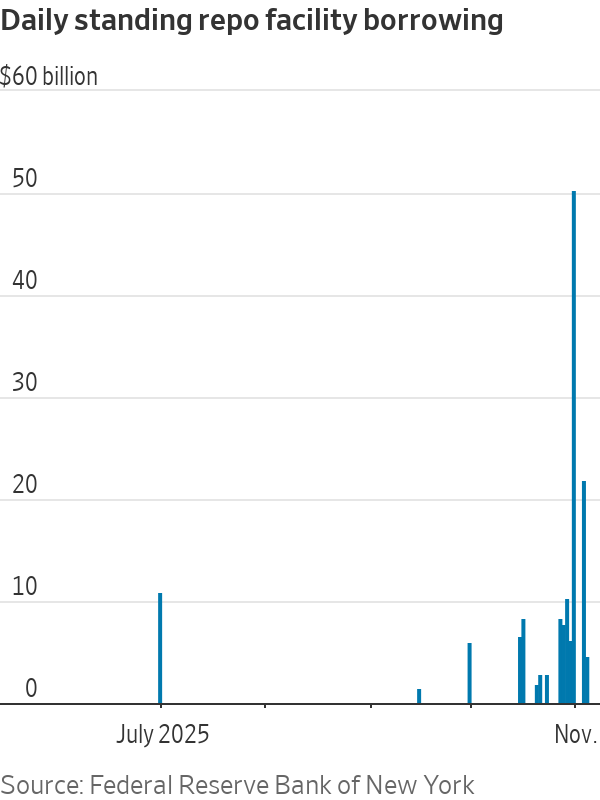

Overnight borrowing rates have settled out at a more normal level following the month-end pressures last week.

Standing repo facility usage was nil for the second straight day, and repo rates are now back in the same range the Fed has set for its benchmark fed-funds rate.

Nick Timiraos@NickTimiraos

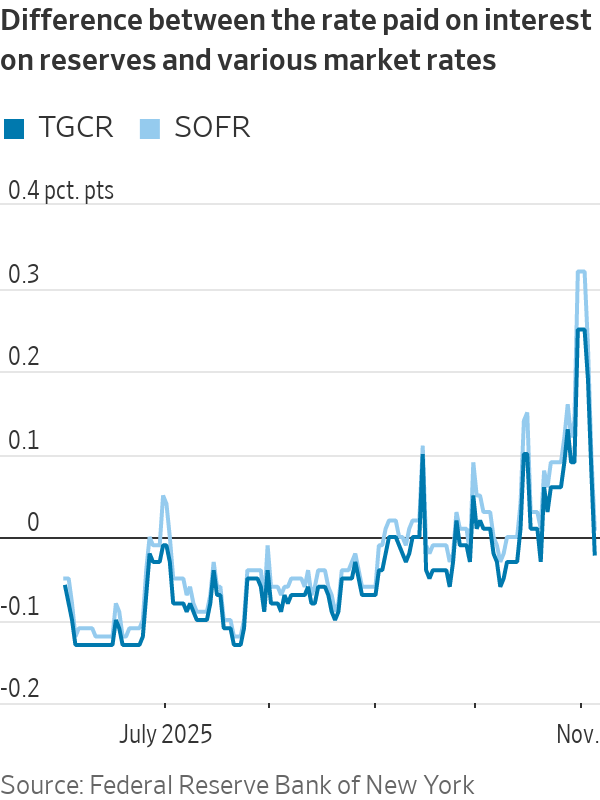

Overnight borrowing rates firmed notably around month end (which was also year end for Canadian banks), moving well above the Fed's rate for IOR. Standing repo facility usage also increased meaningfully around month end to a new high of $50 billion, but fell to zero on Tuesday, and repo rates have moved lower. Lorie Logan in her speech last week said she would be paying especially close attention to the spread between the TGCR repo rate and IOR. "In an efficient system, market rates should be close to, but perhaps slightly below, interest on reserves on average over time." More from Logan: "I currently view the average spread of TGCR to IORB as the central, though certainly not only, indicator of how reserve supply needs to evolve." The TGCR-IOR spread narrowed to +8 bps on Friday from +25 bps on Friday. It has not been below IOR since Oct. 20.

English

Gwenli retweetledi

市场发生了什么?加密、黄金、美股、AH股怎么都在跌?

市场什么都没有发生,宏观还是那些事,跌的导火索就是美国政府关门在11月3日愈演愈烈了,政府关门已经进入了第34天,已经严重影响流动性了,

今天流动性指标全面告急,昨天美联储常设回购工具(SRF)使用量达到147.5亿美元,为该工具常设化以来第二高,上周五创下503.5亿的历史新高,同时SOFR-IORB 利差达到创纪录的 +37 个基点

美国财政部TGA账户的现金余额已经到了1万亿美元,之前一直在3000亿美元浮动,这意味着从市场吸走了近7000亿美元的流动性。

这是目前市场流动性枯竭的根本原因,其实也很好解决,就是政府开门,开门后财政部就要把消耗TGA账户1万亿美元,等于重新向市场注入千亿级的美元流动性。

有了这些流动性,市场风险资产又得到了迅速恢复,怎么才知道进程呢,关注这个指标就行—SOFR-IORB 利差

如果利差不能很快收窄,那就预示着需要紧急开展回购活动和量化宽松政策。

政府啥时候会开门呢,预测网站的真金白银下注是11月中旬,也就是11月10日~11月15日

高盛预计两周内政府会开门,届时流动性恢复,资产会迎来修复。

shufen也大胆预测,11月15日前后政府关门会解决,届时12月美联储再降息25BP,年末迎来圣诞月行情。

坚持住,也就两周多的时间,危机虽然难过,但危机也是“机”。

shu fen@shufen46250836

今天的A股走的很纠结,没有一些方向性的参考,上午科技、有色回调,下午又拉了一些回来,没啥好复盘的,A股接下来要看美股怎么走,内资很怂的 周日中金发了一篇文章,AI眼镜能成为下一个手机吗?认为AI眼镜迎来爆发期,AI眼镜的 核心零件库除了芯片,就是声学交互技术了 无独有偶,马斯克预测,五年后传统手机和APP将消失,所谓的手机就是本质上服务器端的AI会与用户设备(以前被称为手机)上的AI进行通信。 要是这样的话,我就望着手里的歌尔股份以及歌尔未来可能要并购的康耐特光学,先期待一下了。 美股进入11月交易月的一些想法,昨天说了一点,AI应用股其实可以关注一些,具体到个股选择,我会看一些AI➕保险,AI➕医疗这些领域,比如上周医疗检测领域的财报相当好,AI➕肿瘤诊断领域或许也有机会。 关于12月的美联储降息,做了一个推演,我认为12月降息的概率很高,有投票权的理事大概有7位是鸽派,这已经超过半数了,目前市场对12月的降息是没有计价的,所以我个人觉得这一点会在11月交易逻辑中兑现。 比特币目前缺少独立的叙事,政府开门,12月降息的博弈,会成为比特币上涨的事件催化,12月12万的Call或者115的12月仓位都可以做点尝试。

中文

opinion把香港IP全ban了,导致我现在清理了浏览器缓存,现在进网站还要邀请码了,目前是进不去了,碰到类似情况的朋友重启电脑然后把节点切换成日本应该就行了

在刷的过程中一点要把订单簿打开用限价单刷,市价刷手续费要两个点,限价单能低至0,不要着急成交挂单提供流动性也会有积分

这是我的邀请码返5个点app.opinion.trade/?code=Cnajgb

中文

关于通胀/CPI

周五的CPI数据大概是符合预期的剧本,10月政府结束停摆的市场预期已经低于20%,停摆背景下CPI数据质量本就堪忧,而劳工部在这个时间点选择公布CPI数据大概率是有利于FOMC的降息主题:劳动力市场疲软的矛盾仍大于通胀的矛盾。

但未来几个月市场开始交易通胀是可预期的事件之一,也就是CPI和PCE确认上行通道,核心传导逻辑 = 财政与货币扩张 + 关税效应:

1)短期内明确的降息步伐、鲍威尔释放的停止缩表信号都在暗示未来愈发宽松的金融条件,甚至部分机构(美银)开始预期26年3月重启扩表,这对风险资产极大的利好信号。 2)关税对通胀的实际影响正在深化。其一,当前有效关税税率已达18%,在美联储的研究中10%的关税将推高0.58-0.65个百分点的通胀,悬而未决的贸易战或将有效税率推至更高的历史水平;其二,当前关税成本正在向个人消费者转移,伴随企业积累库存呈现逐渐消耗的数据特征,商品在供应链中的成本正逐步转嫁给后端消费者。

从标的上,BCI商品指数已在突破三年震荡期临门一脚的位置,黄金已先于通胀预期走高,希望明年年初市场交易的是经济过热而不是滞胀。

Nick Timiraos@NickTimiraos

For September, the median of 18 forecasts estimates a 0.30% rise in the core CPI (the low is 0.22%, and the high is 0.36%). The median forecast has 0.39% rise in the headline CPI (the low is 0.32% and the high is 0.49%). That would leave both the 12-month measures at 3.1%.

中文

Gwenli retweetledi

我的朋友 @chaintrust0103,美股圈大家熟知的美股牛哥,最近遭遇了严重的网暴,现已注销账户

五年来我认识的他,一直是那个真诚、热血、从未收过一分钱群费、一心想把价值内容免费流转出去的人。

他和我一起从零做 Bubbleseek这个Discord社区,想做一个真正属于大家的美股社区。

如今却被个别煞笔 恶意中伤。

市场可以有分歧,但人品无需辩解。

$MP $RKLb $USAR $TMC $ASTS $UUUU $LAC ——这些都是龟龟早期坚定看好的票。这都涨多少了?

我希望大家能以「#声援龟龟」为话题转发、评论,一起支持正直的人、抵制恶意攻击。

格式可以是

#声援龟龟 大老师支持龟龟

discord:discord.gg/s7v9HgQz

中文

@CryptoSociety42 其实更好的看法是 看tga refill 上一次是23年年中 当时美股市场也摇摇欲坠 最后资金去了一个英伟达 现在我们称之为AI

本次钱能去哪里呢?

中文

Gwenli retweetledi

.@ARKInvest’s investment in $BMNR is a vote of confidence that @fundstrat will be one of the winners as Ethereum powers DeFi (Decentralized Financial Services) in the “winner takes most” #DAT* space. Very happy to be in such good company: @foundersfund & @PanteraCapital !

English

Gwenli retweetledi

4月黄金达到短期顶之后,伴随关税谈判进展落地、印度等地季节性实物购买需求下降,多头头寸拥挤被市场消化,黄金已出现健康地回调下修。剩下两个支点还在持续发力,国家央行依然是黄金的长期购买驱动力,截止今年3月全球央行整体依然保持了约30吨/月的购买量,中国保险机构购金趋势也开始显现在了黄金ETF流入中,例如国泰增持23吨黄金。

在思考4月是不是黄金的长期顶部的时候,回顾了一下之前的长期顶背景。

1)第一次是1980年,1970年代布雷顿森林体系崩塌,并经历了两次石油危机后美国通胀快速走高,黄金被推至高位。随后美联储采取激进加息政策,联邦基金利率在1980年升至20%,持有黄金的机会成本增加。随后美国通胀开始走低,经济增速恢复。

2)第二次是2011年,08全球金融危机、10年欧债危机,期间美联储推出三轮QE,实际利率降至负值,黄金被推至高位。美联储在2011年9月宣布“扭转操作”替代QE,结束宽松预期,美国经济增速恢复。

两次黄金见顶都看到了美国经济逆转并伴随政策转向,也就是说只要目前美元信用还在走弱,还有国家在向美国发起挑战,世界秩序还没有恢复,黄金就还没有达到长周期拐点。

Gwenli@ColdGwen

做多或做空黄金之前理清支撑这一轮黄金上涨的逻辑: 1)美元信任危机与衰退预期下的强避险属性显现。2025年截至4月18号,全球黄金ETF已流入334.4吨(2024年全年净流入7吨),其中北美占175.1吨(2024年共8.1吨)。全球关税不确定性、美债违约风险与流动性风险等统一将全球避险情绪推到顶点。当前大部分恐慌情绪已有所缓和,避险机构短期可能因获利了结或因政策转向回调,接下来7 8月左右美债上限重议可能再次引发消极情绪(尽管美债问题最终会被解决)。 2)新增投资机构需求。2025年截至4月18号,亚洲黄金ETF流入82.8吨(去年共78吨)。2025年2月中国金融监管总局批准10家险企试点投资黄金,预计带来约2000亿元增量资金,约280吨黄金现货,占年需求的约6%。而目前这部分的资金仅统计到不超过10吨的流入量。 3)以中国为代表的亚洲央行近年持续增持黄金以分散外汇储备风险。中国央行自2022年11月以来持续增加黄金储备,2023年平均每月增持18.7吨,但近期增速有所放缓,2025年前两个月每月增持5吨。印度也呈现出相同的趋势,看起来央行不爱追高。 4)印度实物黄金已进入季节性交易季,但亚洲实物黄金仍然具有强支撑。每一年黄金需求用作实物珠宝制造占49%,其中中国和印度消化了50%+。通常在5月2日印度佛陀满月节和群众婚礼来临前,印度会大幅提高黄金购买量,节日黄金销量可达30-50吨。

中文

本以为CPI回落会让7月降息的概率增加,没想到宏观分析师们依旧不看好这份CPI报告,落实到利率互换市场的押注就是:7月降息的概率再次下降至35.9%...

其实逻辑也很好理解,CPI受关税影响导致的反弹,需要一个传导过程,很多美国居民确实有反映物价上涨,也许下一份通胀数据会给7月降息的博弈落下实锤!

Crypto_Painter@CryptoPainter

中美关税临时协议达成后,7月降息的概率再次降低... 目前仅有38.5%了... 而7月继续维持当前利率的概率达到了57.4%... 这个概率分布应该会在今天CPI公布后再次改变。 由于7月FOMC之后要一直等到9月才开,所以如果7月不降息,那么最早降息的时间会直接延后到9月... 真的是有点Hold不住了!😂

中文

在死亡面前是否成功与财富多少似乎都是0

先是在顺德感染病毒躺尸快3周

再是在旅行途中遭遇人生中第一次车祸,坐在副驾上与一个半挂侧撞,被撞飞100米,与护栏连续多次相撞,副驾基本被削平,气囊全爆,车完全报废

足够老天保佑,人最后还是活着,没有被挤死在副驾,也没留下严重内伤

中文

Gwenli retweetledi

Fed officials agree that rate cuts aren't appropriate until they see concrete signs of slower spending and higher joblessness.

But differences are flaring over how confident officials can be that price increases from tariffs and shortages will be temporary.

English

做多或做空黄金之前理清支撑这一轮黄金上涨的逻辑:

1)美元信任危机与衰退预期下的强避险属性显现。2025年截至4月18号,全球黄金ETF已流入334.4吨(2024年全年净流入7吨),其中北美占175.1吨(2024年共8.1吨)。全球关税不确定性、美债违约风险与流动性风险等统一将全球避险情绪推到顶点。当前大部分恐慌情绪已有所缓和,避险机构短期可能因获利了结或因政策转向回调,接下来7 8月左右美债上限重议可能再次引发消极情绪(尽管美债问题最终会被解决)。

2)新增投资机构需求。2025年截至4月18号,亚洲黄金ETF流入82.8吨(去年共78吨)。2025年2月中国金融监管总局批准10家险企试点投资黄金,预计带来约2000亿元增量资金,约280吨黄金现货,占年需求的约6%。而目前这部分的资金仅统计到不超过10吨的流入量。

3)以中国为代表的亚洲央行近年持续增持黄金以分散外汇储备风险。中国央行自2022年11月以来持续增加黄金储备,2023年平均每月增持18.7吨,但近期增速有所放缓,2025年前两个月每月增持5吨。印度也呈现出相同的趋势,看起来央行不爱追高。

4)印度实物黄金已进入季节性交易季,但亚洲实物黄金仍然具有强支撑。每一年黄金需求用作实物珠宝制造占49%,其中中国和印度消化了50%+。通常在5月2日印度佛陀满月节和群众婚礼来临前,印度会大幅提高黄金购买量,节日黄金销量可达30-50吨。

中文

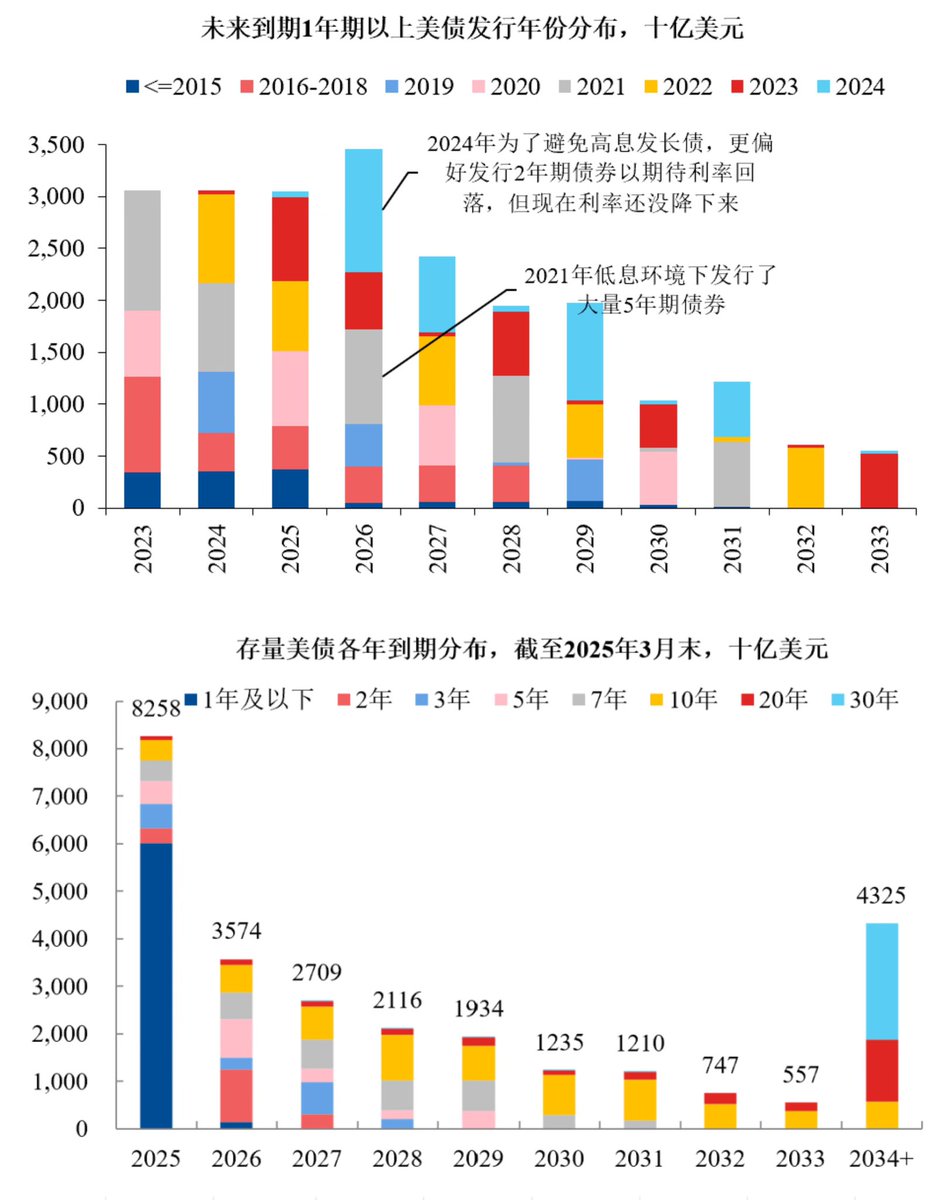

6月6万亿天量美债到期是这样么?最近看到很多说“ 2025年美国9万亿美元国债到期,6月就有超6万亿集中到期”引发市场担心,也有不少朋友在问。实质情况并不是这样,需要聊下:

1、近两三年美国财政部发债以短期国债为主,短债不断滚动循环再续。以2023年为例,1年期以内短债占比85%,中长期债仅15%。因此,任何年份的到期规模都会因短债续作显得“虚高”。其实,2024年每月到期国债都会超过1万多亿美元。

2、从图1看出来今年到期美债占比最大的也都是短债,主因是2023年10月后美国财政部调整国债发行结构,增加了短期国债的发行比例,使得此后短期国债每月滚动到期额均出现提升,导致2023年10月后短期国债的到期额显著高于历史同期。

3、从最新数据看,4-6月到期量分别为2.36万亿、1.64万亿、1.20万亿(图2)。其中确定性最高的4月到期明显低于2024年的4、10和12月,而很多5-6月到期的Tbills实际上还没有发行,且其发行不像长债那样提前准确预告,因此并不能严格估算出5-6月的实际美债到期量。但无论如何不会出现单月6万亿的到期。理由是在债限到期前,美债增发量不可能超过美债到期量+G Fund(即extraordinary measure)剩余资金额度,预计6月实际的到期额应该在2万亿左右

4、短期非常有灵活性,极端情况下,财政部可以发行1天到期的现金管理债券(CMB),它几乎可以视作准备金和隔夜回购的平替——只要其利率比SOFR、EFFR、IORB、ONRRPrate等高几个bps,6万亿的MMF+3.4万亿的银行准备金资金就会大幅涌入该市场。因此Tbills的利率主要受美联储当前和短期政策利率预期影响,不太受供给变动影响。所以正常来说,一个月2万亿美金到期的美债(短债占8八成)以上)、财政部完全有工具来筹集资金到期循环再续,并不会影响市场的流动性。

5、如果大家有印象,过去两年多财政部每年整体发债规模基本上都超过十万亿美金以上的,当然净增美债体量是2万多亿(匹配赤字),其余的部分都去借新还旧了(这个不影响整体债务规模变化的)。

6、当然要说完全没有风险也是不对的,未来二季度或者三季度内债务上限问题解决后TGA账户回补可能加大美债净供给压力,因此高额的国债到期规模可能会加大国债市场的供需压力(特别是中长期债务发行层面)。而且如果川普政策持续动荡反复,让投资者进一步担心质疑美债和美元的安全资产地位,美债将需要提供更高的风险溢价才能吸引投资者,这本身就会加剧财政可持续性担忧。

但是要注意这个风险跟大家普遍担心的6月天量美债到期的风险(这个明显不一样)并不是一样的。

qinbafrank@qinbafrank

美元指数过去半年走了一个圣诞树行情,已经跌破了去年十月的起点,驱动逻辑无外有三: 1、短期是担心川普真的动手试图免除鲍威尔的职务,那么美联储基本上就毫无独立性可言。过去百年、联储相对独立的货币政策也是美国金融市场和信用的支撑。当然要最为川普团队里相对理性的贝森特是不是能劝阻川普不要真的去尝试这一威胁,短期对市场也是冲击。 2、中期担心超预期的政策和反反复复的不确定带来未来经济的进一步疲软甚至衰退,毕竟经济基本面是货币的重要支撑。 3、更长期因素最近一段时间川普大刀挥向盟友,带来的对美国能否继续领导全球秩序的疑虑,进而美债和美元能否继续作为安全资产的基石,导致就是资金撤退。 需要思考的是这三个不同的逻辑未来的会发生的可能性有多大、市场为此有多大程度的定价?未来缓解的可能性在哪里?或者继续加强当下预期的催化剂又会是谁什么?

中文