Francis Zhang

527 posts

@qinbafrank 拼写错误都多少次了,果断屏蔽!

回复是为了提醒你发推严谨些,

一条中文推总共就三五个单词还能拼错?

在细节控眼里是非常SB的一种行为,

同时也间接说明内容很水。。。

中文

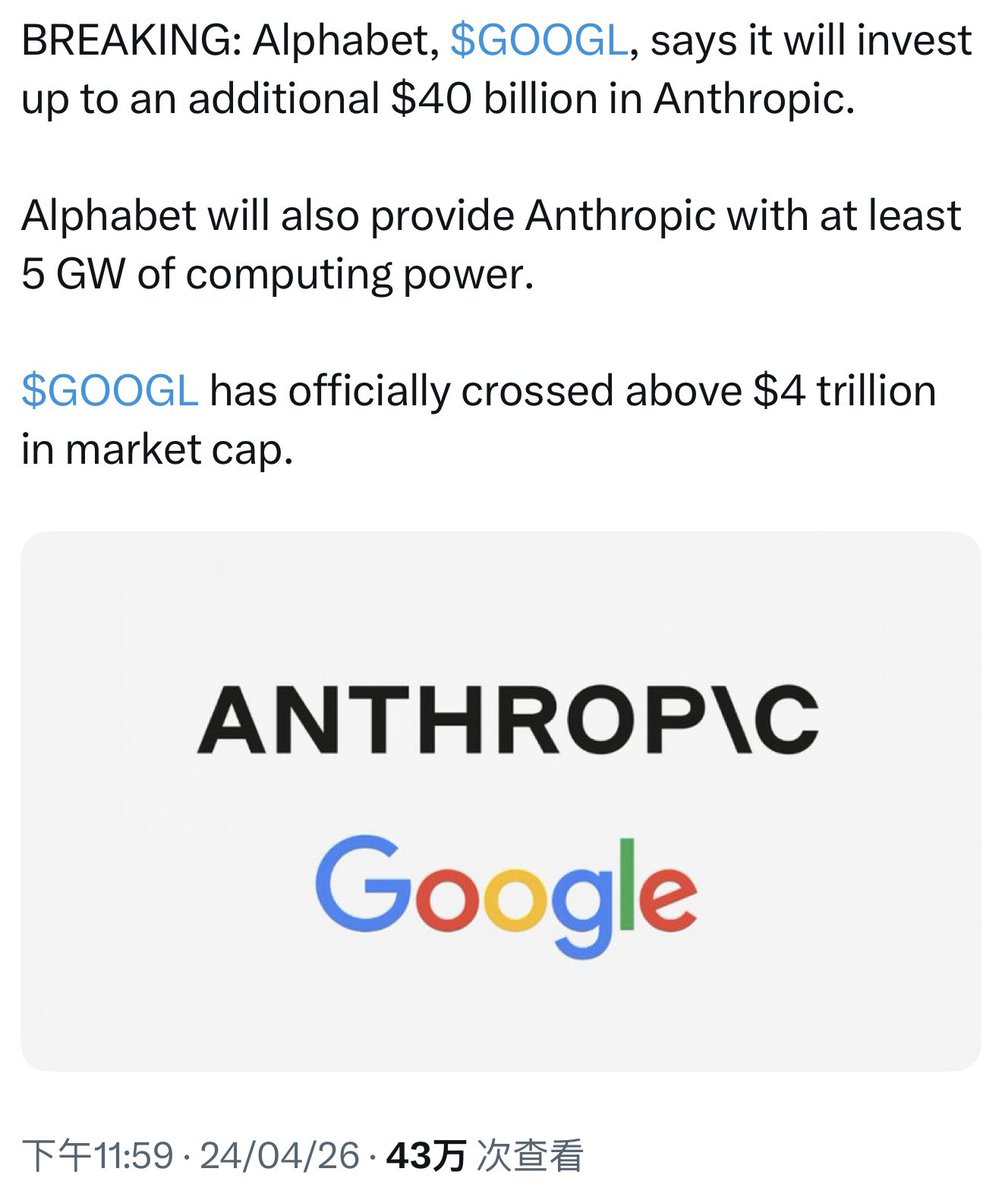

改变大模型竞争格局的一次投资,昨晚Google宣布对Authropic最高400亿美元新投资承诺:1)立即投入 100 亿美元现金,与26年2月融资轮估值一致,不含后续新募资金;

2)额外 300 亿美元 视 Anthropic 达到特定业绩里程碑后投入;

3)同时支持 Anthropic 大幅扩充算力(Google Cloud 将提供新增 5 吉瓦容量,未来 5 年内可进一步扩展)

这次投资完成,谷歌应该就是Authropic最大的份额的外部股东了、当然严格控制在 15% 以内,以免触及反垄断法。

对Google来说意义重大:

1)对冲 OpenAI 风险,Google 通过少数股权绑定 Anthropic,同时自身全力推Gemini,这是一种典型“投资对手”策略——既防止 OpenAI独大,又通过 Vertex AI集成 Claude 丰富产品生态。

2)通过巨额云合同将 Anthropic 的增长转化为 Google Cloud 收入,做大自身的TPU生态、用投资换取算力绑定;这个非常关键,

3)在 AI 军备竞赛中保持技术前沿地位;4)潜在 IPO 后账面巨额浮盈,Anthropic 潜在估值已经逼近OpenAI了。

对Authropic来说意义更重大:

进一步获得海量算力支持(TPU 是其训练核心),加速 Claude 迭代和企业客户扩张。资金储备更加充足

紧随 Amazon 上周承诺最高 250 亿美元投资之后,Anthropic 在短短一周内锁定超 650 亿美元 新资金承诺。

把Anthropic过去半年的金主清单列出来,会发现一个荒谬的现实:

1)亚马逊:50亿美元现金 + 上限250亿美元 + 5GW Trainium算力 + 1000亿美元AWS采购合同;

2)谷歌:100亿美元现金 + 上限400亿美元 + 5GW TPU算力;

3)英伟达:上限100亿美元 + 1GW GPU供给;

4)微软:上限50亿美元 + Anthropic向Azure采购300亿美元算力。

四家硅谷顶级玩家,全部在Anthropic的股东名册上。

也是之前算力短缺的痛苦,让Authropic疯狂寻找新算力供给:思路很清晰,绑定算力供给的最大玩家,但并不是跟一家深度绑死确保自身的灵活度,分散供给。

闲杂压力给到了OpenAI上

以前硅谷大模型御三家,OpenAI、Authropic、Gemini,现在后两者既竞争又合作。Meta、Grok还在奋力追赶。

而算力格局、TPU生态正在快速崛起,未来真有可能GPU、TPU两强相争(虽然现在还差距很大)

Google对Anthropic 的投资从 2023 年的 3 亿美元起步,已演变为累计超百亿美元(含最新 400 亿承诺)的战略布局,核心是算力绑定 + 少数股权 + 云收入的三重收获。最新 400 亿美元承诺标志着双方联盟进入新阶段,也凸显 AI 基础设施竞赛的激烈程度。竞争进一步白热化

qinbafrank@qinbafrank

大模型厂商交替领先,真是各领风骚三五月:去年四季度是gemini、今年一季度是cluade、现在感觉轮到GPT5.5了。核心还是大家都在积极进取迭代,只很多时候领先源于对手的松懈。去年在算力投入上非常节制的Authropic最近应该是感受到了算力短缺的痛。 梳理下时间线 1、去年四季度: Google Gemini 3 系列(尤其是25年11月左右的Gemini 3 Pro/Deep Think)强势登顶,很多基准(如Humanity’s Last Exam、推理、多模态)领先,引发OpenAI“Code Red”。它在多模态、长上下文和搜索集成上特别亮眼,一度被视为转折点。 2、今年一季度: 最耀眼的自然是Anthropic Claude 4.6(Opus/Sonnet,2月发布)强势反超,尤其在编码(SWE-Bench)、长上下文推理、agentic任务和实际生产力上领先。 3、当下2026年4月: OpenAI GPT-5.5正处于发布窗口,刚 在ChatGPT和Codex上即将全面上线。它强调更好的上下文理解、编码、computer use和agent能力,试图追赶和超越。 大模型领域现在并没有绝对的“唯一王者”,而是各有专长: 1)Claude:主攻编码、长任务、可靠推理往往领先,Agent上迭代非常多。 2)Gemini:多模态、速度、性价比、超长上下文强(3.1 Pro Preview仍很能打)。 3)GPT:通用agent、工具调用、实时应用和生态集成突出,新版在上下文和特定专业任务上提升明显。算力囤积最积极 4)grok:有X这个实时内容平台提供源源不断的训练数据,但近期受制于团队动荡。看跟cursor的合作、以及囤积的大量算力,后面会不会进一步跟上。 当然还有meta最新的Muse Spark,AI团队的最新之作。 更不用说国内豆包、千问、混元、kimi也是各有特色,杀疯了。 这就是当下大模型领域的现状:快速迭代、轮流坐庄。暂时还没有一家能长期领先甚至垄断。当然竞争对用户是好事——模型越来越强、价格/速度也优化。 2月中在《资本开支的战争》推文里有聊过:”往下游看,越往用户端竞争越激烈,当然也是未来AI决胜的关键所在。 可以说大模型、在面向B端或者C端的Agent或者应用才是AI的王冠,但这一层面短期其实很难看出谁会成为最后真正的赢家,再很多时候都是交替领先”。现在看确实如此 GPT-5.5出来后估计又要新一轮刷榜了,下一个出来交替领先的会是谁?

中文

刚吃饭的时候想到一件事,为什么我不在安曇野买一块林地,然后从头到尾验证用 wanman AI 运营奢华露营地?我觉得这真是一个非常有意思的想法,就算只是把这个想法记录下来都非常有趣!

中文

@HoodyLiu 1不好说,因为不太了解手术机器人的发展状况;

2345只说专业性不说关系人脉这些,

AI时代跟程序员没有本质区别。

中文

@Valley101_Qian 选题即挖矿。

就像第一个挖出比特币区块的矿工才会获得奖励,

后续的矿工只能进行打包验证。

如何让选题兼具传播性和投资参考价值,

这就是硅谷101的任务了。

中文

内容制作者越来越多的用到AI(信息搜集,采访提纲,甚至写稿)

采访对象越来越多的用到AI(回答思路梳理,表达润色)

观众越来越多的用到AI(让agent帮着看,长视频总结,观点梳理)

....

内容制作行业90%的流程和活儿都会被AI做掉,那么剩下的10%必须要人来做的是什么?

中文

@bitfish 大佬,这些高质量的输出能不能直接发布到web端?相信很多人和我一样,只能散落地收藏在书签里,不方便整理和反复阅读。

中文

你的行动边界,不是能力的边界,是信念的边界

你活在一座自建的监狱里——墙是真的,建材是假的。信念不等于事实,但它产生真实的生理和行为后果:这是它的统治术

萨特说存在先于本质——你先行动,再定义自己。Bandura补了一刀:但你是否行动,取决于你已经如何定义自己

信念先于行动先于存在。预言在前,预言成真在后

中文

@xtony1314 张雪峰的风格很多人不喜欢,做的事情其实更有利于中上层家庭的孩子,但你这言论就是纯畜生了,你的结局也不会好的,因为原生家庭给了你扭曲的灵魂。

中文

@xicilion 复议,真特么的啰嗦;我觉得java最适合那种从小认真记笔记老师让干啥就干啥的机器人学生,跟创造性没有半毛钱关系。

中文