Invierte como puedas retweetledi

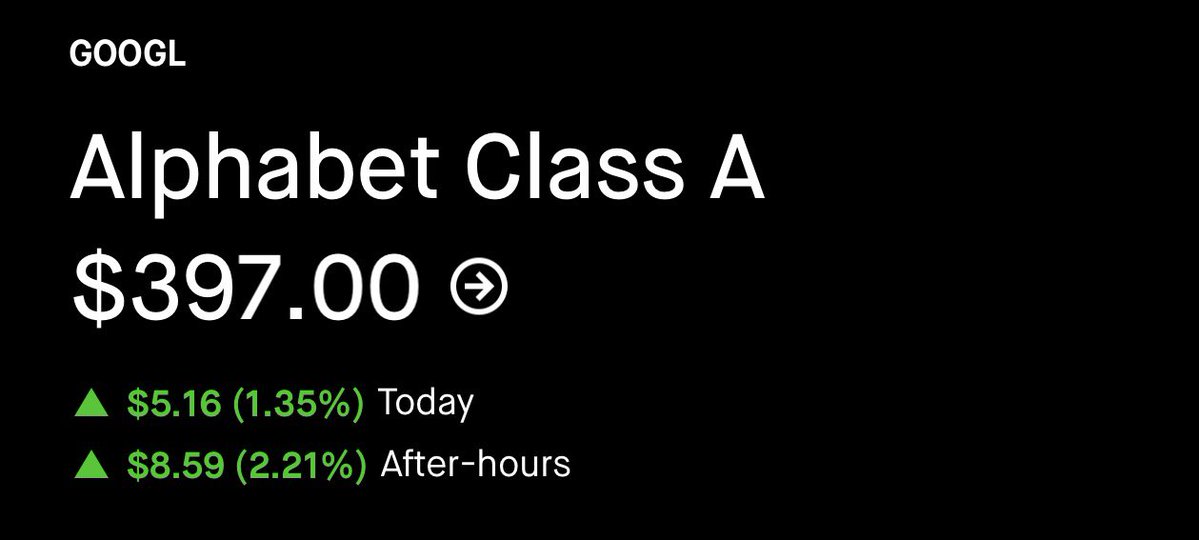

Últimamente son todo buenas noticias para Google.

Similarweb@Similarweb

Google Gemini’s website performance in April 2026: → Record-high 2.761B visits → Alongside TikTok, the only website in the top 20 to grow in April → 16th consecutive month of growth → 6.38% month-over-month growth → 574.47% year-over-year growth

Español