Sabitlenmiş Tweet

8888 (💙,🧡) 🦛💨

16.7K posts

8888 (💙,🧡) 🦛💨

@Man_Tiwath

|| #ตามหาแรงบันดาลใจ | #ทำตามฝัน | #เรียนรู้ตลอดชีวิต ||

นอกโลก Katılım Haziran 2016

1.1K Takip Edilen353 Takipçiler

8888 (💙,🧡) 🦛💨 retweetledi

ตำนาน6000บาทสู่4ล้านของผม

Gokuuuu (Polymarket Arc)@gokuuuu789

อยากมาแชร์บทเรียนชีวิตที่หนักที่สุด คิดว่าเพื่อนๆหลายๆคนอาจจะจำตำนานน้องเสือตัวนี้ได้ที่มีชื่อว่า $AVA ช่วงนั้นสิ้นปี 2024 ตอนที่กระแส memecoin บน Solana กำลังมา ผมก็นั่งเล่นใน @degenclancommu กับเพื่อนๆ นั่งหาเหรียญเล่นกัน ตอนนั้นเหมือนเซฟ @0xAbruzy พาคนในห้องไปเล่น meme เสือเอวาจากสวนสัตว์ Chiangmai Night Safari จำได้เลยว่าตอนนั้นเหมือนหยอดไปประมาน 2000-3000 บาทที่ marketcap 12K แล้วก็ปิดจอไปนอน ไปใช้ชีวิตปกติ แล้วอยู่ๆเงินฝรั่งเข้ามาเยอะมาก จนเหรียญมันไป peak ที่ประมาน 30M จำได้ว่าตอนนั้นไม่เคยเจอเหตุการณ์แบบนี้มาก่อน ดีใจมากๆ ที่ปั้นเงินจากหลักพันไป 2 ล้านบาทได้ สรุปว่าเราไม่ยอมขายเพราะเชื่อว่าจุดกระแสติดแล้ว มันจะไปได้อีก โดยมีเป้าในใจที่ประมาน 50, 75, 100M USD marketcap สุดท้ายขายกำไรเหลือไม่กี่แสน ก็ยังเป็น moment ที่เสียดายถึงทุกวันนี้ แต่ยังไงก็ตามผมคิดว่าช่วงนั้นมันสนุกมากจริงๆ ทุกคนเฮฮา อารมณ์ดี นั่งคุยกันทั้งวันทั้งคืน ส่วนตัวผมเองได้มิตรภาพดีๆ มาถึงทุกวันนี้ บทเรียนนี้คือ ยังไงเราก็ควรจะขาย ไม่ควรมโนและคิดไปเอง เพราะกำไรที่เราเห็นมันพร้อมจะหายไปได้ทุกเมื่อ ชีวิตนี้ก็หวังว่าจะมีโอกาศอะไรแบบนี้เข้ามาอีก และบอกกับตัวเองว่าจะไม่โลภอีกแล้ว ขอบคุณ $AVA สำหรับความทรงจำดีๆครับ

ไทย

8888 (💙,🧡) 🦛💨 retweetledi

อยากมาแชร์บทเรียนชีวิตที่หนักที่สุด คิดว่าเพื่อนๆหลายๆคนอาจจะจำตำนานน้องเสือตัวนี้ได้ที่มีชื่อว่า $AVA

ช่วงนั้นสิ้นปี 2024 ตอนที่กระแส memecoin บน Solana กำลังมา ผมก็นั่งเล่นใน @degenclancommu กับเพื่อนๆ นั่งหาเหรียญเล่นกัน ตอนนั้นเหมือนเซฟ @0xAbruzy พาคนในห้องไปเล่น meme เสือเอวาจากสวนสัตว์ Chiangmai Night Safari

จำได้เลยว่าตอนนั้นเหมือนหยอดไปประมาน 2000-3000 บาทที่ marketcap 12K แล้วก็ปิดจอไปนอน ไปใช้ชีวิตปกติ แล้วอยู่ๆเงินฝรั่งเข้ามาเยอะมาก จนเหรียญมันไป peak ที่ประมาน 30M จำได้ว่าตอนนั้นไม่เคยเจอเหตุการณ์แบบนี้มาก่อน ดีใจมากๆ ที่ปั้นเงินจากหลักพันไป 2 ล้านบาทได้

สรุปว่าเราไม่ยอมขายเพราะเชื่อว่าจุดกระแสติดแล้ว มันจะไปได้อีก โดยมีเป้าในใจที่ประมาน 50, 75, 100M USD marketcap สุดท้ายขายกำไรเหลือไม่กี่แสน ก็ยังเป็น moment ที่เสียดายถึงทุกวันนี้

แต่ยังไงก็ตามผมคิดว่าช่วงนั้นมันสนุกมากจริงๆ ทุกคนเฮฮา อารมณ์ดี นั่งคุยกันทั้งวันทั้งคืน ส่วนตัวผมเองได้มิตรภาพดีๆ มาถึงทุกวันนี้

บทเรียนนี้คือ ยังไงเราก็ควรจะขาย ไม่ควรมโนและคิดไปเอง เพราะกำไรที่เราเห็นมันพร้อมจะหายไปได้ทุกเมื่อ

ชีวิตนี้ก็หวังว่าจะมีโอกาศอะไรแบบนี้เข้ามาอีก และบอกกับตัวเองว่าจะไม่โลภอีกแล้ว

ขอบคุณ $AVA สำหรับความทรงจำดีๆครับ

ไทย

8888 (💙,🧡) 🦛💨 retweetledi

8888 (💙,🧡) 🦛💨 retweetledi

ถ้าให้เตือน.. จากประสบการณ์ของผมที่ผ่านมากับตัว และจากที่เห็นตัวอย่างของคนอื่นๆ ในชีวิต.. สิ่งที่จะเตือนคงไม่ใช่พวกเรื่องจิตวิทยา ไม่ใช่เรื่อง FOMO ไม่ใช่เรื่อง cut loss ที่หลายๆ คนคงได้เรียนรู้กันมาตั้งแต่เนิ่นๆ แล้ว..

แต่อยากเตือนเรื่องที่นักลงทุนบางทีไม่รู้ตัวเองว่าไม่รู้...

.

.

📖 กำไรจากโชค vs กำไรจากฝีมือ บางทีคนเราแยกมันกันไม่ออก.. ปี 2003, 2009, 2013, 2019, 2020, 2021, 2023, 2024 เป็นปีที่ทุกคนได้กำไรมาง่ายๆ แล้วทุกคนก็คิดว่าตัวเองเก่ง ซึ่งความจริงคือในตลาด bull แบบนั้นให้ลิงมาหลับตาเลือกหุ้นมั่วๆ ก็ยังกำไรได้

วิธี check ตัวเองแบบที่ sophisticated investors ใช้คือดู risk-adjusted return ไม่ใช่ absolute return ทำได้ 30% แต่ตลาดขึ้น 40% และ drawdown 50% ระหว่างทาง… ถือว่าแพ้ลิง

กำไรที่ทำซ้ำไม่ได้ในสภาพตลาดต่างกัน คือโชค.. ไม่ใช่ทักษะ..

ทักษะคือสิ่งที่ยังทำงานได้ในตอนที่ตลาดที่ไม่เป็นใจ เช่น...

คนที่ short ตลาดได้กำไรตอน 2008 ทั้งๆ ที่ทุกคนรอบข้างบอกว่าบ้า นั่นคือทักษะ.. คนที่ hedge ตอน COVID แล้วยัง positive return ช่วงนั้น นั่นคือทักษะ.. คนที่ทำ 15% ต่อปีสม่ำเสมอ 10 ปีติด ทั้งปีที่ตลาดขึ้นและปีที่ตลาดลง.. นั่นคือทักษะ

เทียบกับคนที่ทำ 80% ในปี 2020 แล้วติดลบ 60% ในปี 2022... average ออกมาอาจยังบวกอยู่ แต่นั่นไม่ใช่ทักษะ นั่นคือ beta ที่ leverage สูงกลายมาเป็น alpha ปลอมๆ

.

.

📖 Transaction Cost กิน portfolio แบบที่ไม่รู้ตัว... ทุกคนรู้ค่า commission แต่ commission คือส่วนที่เล็กที่สุดของต้นทุนจริงๆ บางคนอาจจะคิดว่ 「เฮ้ย! ผมไม่ใช่ trader นะ..ไม่ได้ trade บ่อย เรื่องนี้ไม่เกี่ยวกับผม..」

ลองนึกดูว่าปีที่ผ่านมา rebalance กี่ครั้ง ขายตัวที่ไม่ชอบแล้วซื้อตัวใหม่กี่ครั้ง เห็นข่าว แล้วขยับ position กี่ครั้ง?

คนที่คิดว่าตัวเองเป็น investor ไม่ใช่ trader บางที trade บ่อยกว่าที่คิด.. แค่ไม่ได้นับเพราะแต่ละครั้งมี「เหตุผล」ที่ดูดี

ซึ่ง transaction cost ไม่ได้เกี่ยวกับความถี่ในการ trade... มันเกี่ยวกับทุกครั้งที่มีการเคลื่อนไหวเงินใน portfolio

สิ่งที่ใหญ่กว่า commission และบางทีคนมองไม่เห็นคือ implementation shortfall.. ราคาบนจอคือราคาก่อนที่เราจะกด execute... พอกด order จริงๆ สิ่งที่เกิดขึ้นคือ... ถ้า order เล็ก ได้ราคาใกล้เคียงจอ แต่ถ้า order ใหญ่... ตลาดขยับหนีระหว่างที่ order กำลัง fill ราคาที่ได้จริงคือค่าเฉลี่ยของทุก partial fill ที่แย่ลงเรื่อยๆ ตามขนาด order

และยังมีต้นทุนที่ไม่มีใครนับคือ bid-ask spread หุ้นที่ spread 0.5% ดูเหมือนไม่มาก แต่ถ้า trade เข้าออก 20 ครั้งต่อปี ลองคูณดูครับ กี่ % ก่อนที่จะนับ commission..

นักลงทุนส่วนใหญ่ไม่เคยนั่งคำนวณ all-in cost per trade จริงๆ commission + spread + slippage + opportunity cost ของเงินที่จมระหว่าง settle

บางคนพอนับครบแล้วพบว่าจ่ายค่า cost of activity ปีละ 3-5% โดยไม่รู้ตัวมาหลายปี..

แนะนำว่าก่อนจะ trade ถามตัวเองว่า edge ของ trade นี้มากกว่า all-in (ไม่ใช่ all-in แบบนั้นนะ) cost ไหม ถ้าตอบไม่ได้... นั่นคือคำตอบแล้ว

และถ้าคิดว่า limit order แก้ปัญหานี้ได้... มันแก้ได้แค่ครึ่งเดียว..

limit order แก้เรื่อง slippage ตอนเข้า แต่ยังมีเรื่อง adverse selection ที่ผมเคยพูดถึงอยู่

limit order ที่ fill มี performance แย่กว่า limit order ที่ไม่ fill โดยเฉลี่ย.. และ limit order ไม่ได้แก้เรื่อง spread ตอนออก ไม่ได้แก้เรื่อง bid-ask ตอน rebalance ไม่ได้แก้เรื่องต้นทุนรวมทั้งปี

การได้ราคาเข้าที่ต้องการเป๊ะๆ ไม่ได้แปลว่า trade นั้นถูก มันแค่แปลว่าจ่ายน้อยลงในขั้นตอนเดียวของกระบวนการที่มีต้นทุนหลายชั้น

.

.

📖 กำไรที่หายไปมากที่สุดในชีวิตนักลงทุนไม่ได้หายเพราะตลาด... แต่มักจะหายเพราะสมองสั่งให้ทำอะไรบางอย่าง

DALBAR ศึกษาพฤติกรรมนักลงทุนในอเมริกาย้อนหลัง 20 ปี (ตัวเลขในบางช่วงเวลา จาก report ตอนราวๆ 2015~2016) พบว่า S&P 500 ให้ผลตอบแทนเฉลี่ย 10.35% ต่อปี แต่นักลงทุนในกองทุนหุ้นกลุ่มเดียวกันได้เฉลี่ยแค่ 4.25% ต่อปี

ไม่ใช่เพราะเลือก fund ผิด... แต่เพราะซื้อหลังจากตลาดขึ้นแล้ว และขายหลังจากตลาดลงแล้ว ซ้ำแล้วซ้ำเล่า.. ทุกรอบ

.

.

ช่องว่าง 6% ต่อปีเรียกว่า behavior gap และมันเกิดจาก mechanism เดียวกันหมดทุกคน...

เหมือนที่มีคนเคยวิจัยพบว่าการเตะประตูลูกโทษ..พบว่าผู้รักษาประตูที่เก่งๆ ระดับโลกมักจะพุ่งไปซ้ายหรือขวา 94% ทั้งที่ข้อมูลชัดเจนว่าการยืนอยู่กลางประตูให้ผลดีกว่าทางสถิติ

เหตุผลคือ..การยืนเฉยๆ แล้วโดนยิง รู้สึกแย่กว่า.. การที่พุ่งไปผิดทิศทางแล้วโดนยิง ทั้งที่ผลเหมือนกัน... แต่ action ทำให้รู้สึกว่า「กูทำหน้าที่แล้ว」

สมองนักลงทุนมักทำแบบเดียวกันทุกครั้งที่ตลาดผันผวน ความรู้สึกไม่สบายใจทำให้ครั่นเนื้อครั่นตัวสั่งสมองว่า「ต้องทำอะไรสักอย่าง」เพื่อลดความรู้สึกนั้น ผลคือขายตอนพัง ซื้อตอนฟื้นแล้ว และเสีย 6% ต่อปี ทุกปี ไม่รู้ตัว

การไม่ทำอะไรคือการตัดสินใจที่ยาก.. เพราะมันสู้กับธรรมชาติของมนุษย์โดยตรง

⚠️แต่นั่นไม่ได้แปลว่าห้ามทำอะไรทั้งนั้น…

นักลงทุนที่ดีทำน้อยกว่า แต่ทำตาม rule ตามแผนที่วางไว้ล่วงหน้า.. ไม่ใช่ตาม feeling ที่เกิดขึ้นตอนนั้น

hedging ที่ดีถูก setup ก่อนที่ตลาดจะพัง rebalancing ที่ดีถูก trigger โดย threshold ไม่ใช่โดยความกลัว..

ถ้าตัดสินใจทำอะไรบางอย่างเพราะ「ตอนนี้รู้สึกว่าควรทำ」... นั่นแหละคือ 6% ที่หายไปทุกปี

.

.

.

และที่อยากจะเตือนอีกอย่าง.. คือเตือนสำหรับ AUM ในแต่ละ bracket..

📖 ต่ำกว่า 500,000 บาท

ศัตรูไม่ใช่ตลาด... ศัตรูคือ opportunity cost ของเวลา

portfolio 300,000 บาท research ทำการบ้าน due diligence อย่างหนัก 15 ชั่วโมงต่อสัปดาห์ (จริงๆ น้อยมากสำหรับผม แต่กับคนส่วนใหญ่ ผมว่าเยอะ..) ทำได้ดีมากคือ 25% ต่อปี กำไร 75,000 บาท ค่าแรงชั่วโมงละ 96 บาท ต่ำกว่า minimum wage บางประเทศ

15 ชั่วโมงต่อสัปดาห์เดียวกัน ถ้าเอาไปพัฒนาทักษะอาชีพ เรียนภาษา สร้าง side income... โอกาสที่ income จะขึ้น 100,000-300,000 ต่อปีมีสูงกว่ามาก..

ใครที่อยู่ bracket นี้.. portfolio management ไม่ใช่เรื่องสำคัญสุดที่ต้องทำในชีวิต

แต่คนชอบทำผิดพลาดเดียวกันแทบทุกคน... เพราะการดู portfolio ทำให้รู้สึก productive กว่าการพัฒนาตัวเอง ทั้งที่ผลตรงข้ามกันโดยสิ้นเชิง

แนะนำว่า.. ลงทุนใน index แล้วไปเพิ่ม income ก่อน แล้วค่อยกลับมาเรียนรู้เรื่องการลงทุนอย่างจริงจัง ตอนที่มันจะ matter จริงๆ

.

.

📖 500,000 ถึง 5,000,000 บาท

ผมคิดว่าปัญหาคือเรายังไม่รู้หรอกว่าตัวเองมี edge จริงหรือเปล่า..

และเราจะไม่มีทางรู้... จนกว่าจะผ่านไปอย่างน้อย 5~7 ปีในสภาพตลาดหลายรูปแบบ

ใน statistics ถ้าเรามี edge จริง 55% ต่อ trade ซึ่งถือว่าดีมากแล้ว.. เราต้องการ trade อย่างน้อย 200~300 ครั้งในสภาพตลาดที่หลากหลาย เพื่อให้ค่าสถิติมีนัยสำคัญพอที่จะแยก skill ออกจาก luck ได้

คนที่ทำได้ดีใน 1~2 ปี แล้วคิดว่าตัวเองมี edge... กำลังสับสน noise กับ signal

สถาบันส่วนใหญ่ต้องการ track record 3~5 ปีก่อนที่จะเชื่อ manager คนไหน แต่นักลงทุนรายย่อยมักใช้เวลาแค่ 6 เดือน ก่อนจะ size up

และยังมีปัญหาอีกชั้นหนึ่งที่ซ่อนอยู่...

research มากขึ้น ทำให้ความมั่นใจเพิ่ม แต่ accuracy ไม่ได้เพิ่มตาม

Philip Tetlock ศึกษา expert predictions มากกกว่า 20 ปี พบว่า ยิ่ง expert มีข้อมูลมากขึ้น.. ยิ่งมั่นใจมากขึ้น.. แต่ความแม่นยำแทบไม่เปลี่ยนเลย

นักลงทุนรายย่อยก็เหมือนกัน... ยิ่ง research หนัก ยิ่ง overconfident ยิ่ง size ใหญ่ขึ้น และยิ่งเจ็บหนักขึ้นตอนที่ผิด

ลองดู portfolio ตัวเองตอนนี้... trade ที่ size ใหญ่ที่สุดคือ trade ที่ research มากที่สุดใช่ไหม? แล้วมันเป็น trade ที่ดีที่สุดด้วยไหม?

ถ้าคำตอบคือไม่เสมอ นั่นคือตัวพิสูจน์ว่า confidence กำลัง override judgment

ทางออกที่ใช้ได้จริงคือ rule-based position sizing ที่ไม่ขึ้นกับว่าวันนั้น「มั่นใจ」แค่ไหน เพราะวันที่มั่นใจที่สุดสามารถเป็นวันที่การตัดสินใจแย่ที่สุด

.

.

📖 5,000,000 ถึง 30,000,000 บาท

Sequence of Returns (เคยพูดถึงเรื่องนี้ไปแล้ว..) คือระเบิดเวลาที่เราอาจจะไม่รู้ตัว..

portfolio 20 ล้าน ถอนปีละ 1 ล้านเพื่อใช้ชีวิต average return 7% ต่อปี

คนที่โชคร้าย ปีแรกตลาดพัง 40%... เหลือ 12 ล้าน ถอน 1 ล้าน เหลือ 11 ล้าน ปี 2 ฟื้น 67%... กลายเป็น 18.4 ล้าน ถอน 1 ล้าน เหลือ 17.4 ล้าน

คนที่โชคดี.. ปีแรกได้ 67%... portfolio โตไปเป็น 33.4 ล้าน ถอน 1 ล้าน เหลือ 32.4 ล้าน ปีสองพัง 40%... เหลือ 19.4 ล้าน ถอน 1 ล้าน เหลือ 18.4 ล้าน

return เดียวกันทุกปี แค่ลำดับต่างกัน แต่ผลลัพธ์ต่างกันเกือบ 1 ล้านในแค่ 2 ปี...

ในระยะ 20 ปี ความต่างนี้กำหนดว่า portfolio จะอยู่รอดหรือหมดก่อนตาย..

แนะนำ ให้มี cash buffer 2~3 ปีแยกออกมาต่างหาก.. ไม่ใช่เพราะกลัวตลาด แต่เพราะกลัว timing ที่ดวงซวย..

.

.

📖 30,000,000 ถึง 100,000,000 บาท

พอถึงจุดนี้ คนรอบข้างเริ่มได้ประโยชน์จากเงินของเรามากกว่าที่เราคิด..

fee ที่จ่ายอยู่ไม่ได้มีแค่รูปแบบเดียว...และไม่ได้มาในรูปแบบที่เห็นได้ชัดเจนเสมอไป...

กองทุนที่ผู้จัดการเลือกหุ้นให้.. management fee 1-2% ต่อปี ก่อนที่จะได้กำไรบาทแรก

กองทุนที่ไปลงทุนใน fund อื่นอีกที.. fee ซ้อน fee โดยที่เอกสารไม่ได้บอกตรงๆ ว่ารวมกันแล้วเท่าไหร่

structured product ที่ธนาคารหรือสถาบันเสนอ.. margin ซ่อนอยู่ใน pricing ตั้งแต่วันแรก ตอนที่ธนาคาร structure มันขึ้นมา

insurance-linked investment.. fee ซ่อนในรูป mortality charge, admin charge และ surrender period ที่ทำให้ออกไม่ได้หลายปี

ที่ปรึกษาการลงทุนทั่วไป.. retainer รายปีบวก commission จากสิ่งที่แนะนำให้ซื้อ ซึ่ง incentive มันไม่ได้อยู่ฝั่งเดียวกับเราเสมอไป

และที่ซับซ้อนที่สุดคือ private bank...

นอกจาก advisory fee รายปีแล้ว ยังมี retrocession fee..

เวลา private banker แนะนำ fund A แทน fund B... บางครั้งไม่ใช่เพราะ fund A ดีกว่า แต่เพราะ fund A จ่าย retrocession ให้ bank สูงกว่า

retrocession คือเงินที่ fund house จ่ายกลับให้ bank ทุกครั้งที่ลูกค้าซื้อ fund นั้น หักจาก management fee ของ fund โดยอัตโนมัติ ลูกค้าไม่เห็นตัวเลขนี้ในเอกสารไหนเลย.. บวกกับ spread จาก FX ที่ทำผ่าน bank บวกกับ margin จาก structured note ที่ bank ออกเอง

⚠️ Switzerland บังคับให้ disclose retrocession ต่อลูกค้าตั้งแต่ปี 2012?? (ถ้าผมจำปีไม่ผิด แต่ประมาณแถวๆ นั้นแหละ) แต่หลายประเทศใน Asia ยังไม่บังคับ...

พอรวมทุกทางแล้วคำนวณจริงๆ...

AUM 50 ล้าน จ่าย fee รวมทุกรูปแบบ 2% ต่อปี คือ 1,000,000 บาทต่อปี ใน 20 ปีคือ 20 ล้านบาทที่ออกจาก portfolio บวก compounding ของเงิน 20 ล้านนั้นที่หายไปด้วย..

Morningstar ศึกษาพบว่า expense ratio คือ single best predictor ของ future performance ในทุก category ทุก time horizon ไม่ใช่ manager เก่งแค่ไหน ไม่ใช่ strategy ดีแค่ไหน

เพราะ fee คือ return ที่แน่นอน... alpha คือ return ที่ไม่แน่นอน

คำถามที่ต้องถามก่อนลงทุนใน product ไหนก็ตาม..

「ใครได้เงินจาก product นี้บ้าง และได้เท่าไหร่ ก่อนที่เราจะได้อะไร」

ถ้าตอบไม่ได้ชัดๆ... อย่าเพิ่งลงนาม

และสำหรับ private banker โดยเฉพาะ.. ถามตรงๆ เลยว่า..

「ธนาคารได้ retrocession หรือ referral fee จาก product ที่แนะนำให้ฉันซื้อไหม? และเท่าไหร่?」

ถ้าตอบไม่ได้ หรือตอบแบบ deflect เลี่ยงๆ... นั่นคือคำตอบแล้ว

และ deal ที่คนเสนอมาให้ที่ bracket นี้... กฎที่ใช้เสมอโดยไม่มีข้อยกเว้น

ถ้า deal ต้องการคำตอบเร็ว ตอบว่า「ไม่」เสมอ.. deal ที่ดีจริงๆ ไม่มีวันหมด deadline มันรอเราได้ครับ...

จุดนี้ถูกต้องเลย... ต้องเปลี่ยน angle ทั้งหมด

ถ้ามี access อยู่แล้ว ปัญหาจริงๆ ไม่ใช่เรื่อง tool แต่คือเรื่องที่ลึกกว่า เขียนใหม่แบบนี้...

.

.

📖 100,000,000 ถึง 1,000,000,000 บาท

ถือหุ้น mid-cap ไทย market cap 3,000 ล้าน และถือ position 300 ล้าน คือ 10% ของ market cap

ตอนที่อยากขาย เราไม่ได้ขายกับตลาด.. เราขายให้ตลาด..

นี่คือสิ่งที่เกิดขึ้นจริงๆ แม้จะใช้ Big Lot หรือ algorithm execution แล้วก็ตาม...

ปัญหา 1.. Information Leakage

ทุกครั้งที่โทรหา broker เพื่อจัด Big Lot trade... มีคนบน desk นั้นรู้ว่าเรากำลังจะขาย

และ desk นั้นอาจมี position เองด้วย หรือมีลูกค้าอื่นที่อยากรู้ข้อมูลนี้..

ทางฝั่งผมที่อยู่อเมริกาเรียกว่า「getting shopped」ข้อมูลว่ามีคนต้องการขาย block ใหญ่รั่วออกไปตลาดก่อนที่ deal จะเสร็จ.. ราคาขยับลงก่อน เราขายได้ในราคาที่แย่กว่าที่ควร ซึ่งไม่แน่ใจว่าที่ไทยมีคำเรียกมั๊ย?

solution คือ เลือก broker ที่มีกำแพงจริงๆ ระหว่าง execution desk กับ proprietary trading และไม่บอกรายละเอียดทั้งหมดให้ broker รู้ล่วงหน้ามากเกินจำเป็น..

ปัญหาที่ 2.. Adverse Selection ใน Big Lot

Big Lot แก้เรื่อง market impact ได้... แต่สร้างปัญหาใหม่

counterparty ที่ยอมรับซื้อ block ใหญ่จากเรา... เค้าต้องการอะไรจาก trade นี้?

ถ้า position นี้ดีจริง เค้ายินดีซื้อในราคาตลาด.. แต่ถ้าเค้าเป็น sophisticated buyer เค้ารู้ว่าเรากระตือรือร้นอยากขาย.. และจะ negotiate ต่อรองราคาให้ต่ำกว่าตลาดเสมอ..

พูดง่ายๆ คือ.. คนที่เต็มใจเป็น counterparty ใน Big Lot มักรู้บางอย่างที่เราไม่รู้ หรือเห็น value ต่างจากเรา

ใน options pricing มีคำสำหรับเรื่องนี้เรียกว่า adverse selection premium และมันแพงกว่า slippage ปกติมาก

ปัญหาที่ 3.. Liquidity Illusion

หุ้นที่ trade วันละ 50 ล้านบาทดูมีสภาพคล่องดี แต่ถ้าถือ position 300 ล้าน... true liquidity ของเราคือกี่วันกว่าจะออกได้โดยไม่กระทบราคา?

คำตอบคือนานกว่าที่คิดมาก.. โดยเฉพาะถ้าตลาดกำลังพัง.. เพราะในวันที่อยากขายที่สุด volume มักหดลงพร้อมกัน..

position ที่ดูเหมือน liquid บน spreadsheet กลายเป็น illiquid ตอนที่ต้องการ exit จริงๆ

ยิ่งถือมาก ทางออกยิ่งยาก แต่ตอนเข้าซื้อ ตลาดยินดีขายให้ทุกบาท

ความสะดวกในการเข้า... ซ่อน pain (in the ass) ของการออกไว้เสมอ

และ tool ที่มีอยู่แก้ได้แค่บางส่วน... ส่วนที่แก้ไม่ได้คือการที่ position ใหญ่เกินไปตั้งแต่แรก

.

.

📖 1,000,000,000 ถึง 10,000,000,000 บาท

94% ของ family wealth จะหายไปในรุ่นลูกรุ่นหลาน.. ไม่ได้หายเพราะ investment

Family wealth ข้ามรุ่น 70% จะหายไปใน generation 2 และ 90% หายไปใน generation 3 (จากที่เคยมีการ research โดย Williams Group ที่อ้างถึงกันบ่อย.. แต่ก็ไม่ได้ publish peer-reviewed research)

ซึ่งพอดูว่าหายเพราะอะไร... มีแค่ 3% ที่เป็น financial planning ผิดพลาด และ 3% เป็น investment ผิดพลาด

ที่เหลืออีก 94% มาจากการสื่อสารที่ล้มเหลวในครอบครัว ทายาทที่ไม่ได้รับการเตรียมความพร้อม และ lack of trust และ shared mission..

ภาษาไทยมีคำว่า「ไม่เกินสามชั่วคน」

ภาษาอังกฤษมีคำว่า「shirtsleeves to shirtsleeves in three generations」

ภาษาจีนมีคำว่า「富不过三代」

ทุกวัฒนธรรมมีสุภาษิตเรื่องนี้... เพราะมันเกิดขึ้นซ้ำๆ มาตลอดประวัติศาสตร์ กับทุกๆ วัฒนธรรมสังคม..

แล้ว solution จริงๆ คืออะไร?

คนส่วนใหญ่ได้ยินคำตอบสามอย่างคือ ธรรมนูญครอบครัว.. trust.. family office.. ทั้งสามอย่างมีประโยชน์...

แต่ทั้งสามอย่างเป็น structural solution สำหรับปัญหาที่แท้จริงซึ่งเป็น human problem

คือ… structure ช่วยได้ แต่ไม่ใช่คำตอบทั้งหมด

สิ่งที่ได้ผลจริงมีห้าอย่าง.. (ที่ผมนึกออกคร่าวๆ ตอนนี้นะ).

- หนึ่ง.. ให้ทายาทจัดการเงินจริงๆ ตั้งแต่ผู้ก่อตั้ง (ผู้นำตระกูล) ยังอยู่..

วิธีที่ล้มเหลวที่สุดคือการให้ลูกหลานรับเงินก้อนใหญ่โดยไม่เคยจัดการอะไรจริงๆ จังๆ มาก่อน

วิธีที่ได้ผลคือแบ่งเงินส่วนหนึ่งออกมาตั้งแต่เนิ่นๆ ให้ทายาทบริหารจริงๆ เจ็บจริงๆ ผิดพลาดจริงๆ ในขณะที่ผู้ก่อตั้งยังอยู่และยังแก้ไขได้

เพราะ ความผิดพลาดที่เกิดขึ้นตอน portfolio 10 ล้านสอนได้มากกว่าคำแนะนำทุกอย่างรวมกัน และดีกว่าปล่อยให้ทายาทเรียนรู้ด้วย portfolio 1,000 ล้านหลังจากที่ไม่มีใครแก้ไขได้แล้ว

- สอง.. พูดเรื่องเงินในครอบครัวให้เร็ว.. ดีกว่ารอพูดตอนที่รู้สึกสบายใจ

ครอบครัวใน Asia ส่วนใหญ่เก็บเรื่องความมั่งคั่งเป็นความลับจากลูกหลาน.. เจตนาดี.. กลัวลูกเสีย.. กลัวลูกไม่ตั้งใจเรียน.. กลัวลูกรู้สึกว่าไม่ต้องพยายาม..

แต่ผลที่เกิดขึ้นจริงคือลูกหลานได้รับเงินโดยไม่มี context ไม่รู้ว่าเงินมาจากไหน.. ไม่รู้ว่ามันใช้เวลากี่ปี ไม่รู้ว่ามีภาระอะไรติดมาด้วย และไม่มีเวลาเตรียมตัวรับมัน..

การพูดถึงความมั่งคั่งของครอบครัวอย่างตรงไปตรงมา รวมถึงที่มา มูลค่าโดยประมาณ structure และ expectation คือสิ่งที่ทำให้ทายาทกลายเป็น steward ไม่ใช่แค่ผู้รับมรดก..

- สาม.. แยกให้ออกระหว่าง ownership, management และ benefit

ปัญหาใหญ่ที่สุดของ family business คือการที่สามอย่างนี้ปนกันผสมกันมั่วไปหมด..

ทุกคนที่เป็นเจ้าของรู้สึกว่าตัวเองมีสิทธิ์จัดการ.. ทุกคนที่จัดการรู้สึกว่าตัวเองควรได้รับผลประโยชน์มากกว่า.. ทุกคนที่ได้รับผลประโยชน์รู้สึกว่าตัวเองควรมีสิทธิ์ออกเสียงในการจัดการ..

สามอย่างนี้ต้องแยกออกจากกันอย่างชัดเจนตั้งแต่ต้น และต้องทำตั้งแต่ผู้ก่อตั้งยังอยู่ เพราะหลังจากไม่อยู่แล้ว ไม่มีใครที่ทุกคนเคารพพอที่จะ enforce ได้

- สี่.. Trust ที่ดีไม่ใช่แค่ภาษีและมรดก... มันคือ governance tool

คนส่วนใหญ่ set up trust เพื่อประหยัดภาษีหรือเพื่อส่งต่อมรดก แต่ trust ที่ทำหน้าที่ได้จริงในระยะยาวคือ trust ที่มี clear mandate ว่าจะบริหาร wealth เพื่ออะไร

เพื่อรักษา lifestyle ของทายาท? เพื่อสนับสนุน education เท่านั้น? เพื่อการกุศล philanthropic purpose? เพื่อรักษา business ให้อยู่ในครอบครัว?

trust โดยไม่มี mandate ที่ชัดเจนคือแค่ภาชนะที่ใส่ความขัดแย้งไว้ข้างใน.. และปล่อยให้ลูกหลานแม่งถกเถียงทะเลาะกันในรุ่นต่อไป

- ห้า.. Family Office และความเชื่อที่ว่า「เราทำเองได้」

family office ที่ run ได้ดีต้องการงบดำเนินการปีละ 30~50 ล้านบาทขึ้นไป (ผมประเมินคร่าวๆ สำหรับขั้นต่ำ สุดๆ นะครับ..) เพราะต้องการ CIO, legal, tax, accounting, reporting และ compliance จริงๆ ไม่ใช่แค่คนช่วย admin

ถ้า AUM ต่ำกว่า 500-700 ล้าน cost อาจกิน return ไปมากกว่าที่ประหยัดได้ ทางเลือกที่ดีกว่าคือ multi-family office ที่ share ต้นทุนกับครอบครัวอื่น..

แต่ปัญหาที่พบบ่อยกว่าคือ...

คนที่ลงทุนเก่ง มักคิดว่าตัวเองไม่ต้องการ structure อะไรเลย

logic ฟังดูสมเหตุสมผล ..「กูสร้างความมั่งคั่งนี้ขึ้นมาเองได้ แสดงว่ากูรู้เรื่องการลงทุนดีกว่าคนที่จะมา manage ให้」(ผมเองก็มี logic นี้)

และ logic นั้น... ถูกบางส่วน

แต่มีสิ่งที่ logic นั้นมองข้ามไปสามเรื่อง

เรื่องแรก… ทักษะในการสร้างความมั่งคั่ง ≠ ทักษะในการรักษามัน

การสร้างความมั่งคั่งต้องการ concentrated bet, high conviction, risk tolerance สูง… การรักษาความมั่งคั่งต้องการ diversification, governance, downside protection…

สองอย่างนี้ไม่ใช่แค่ต่างกัน... มันขัดแย้งกันโดยธรรมชาติ

คนที่รวยจากการ concentrate ใน position เดียวหรือไม่ก่ตัว.. มักเจ็บสุดตอนที่ต้อง diversify ออก.. เพราะสมองมันบอกว่านี่คือสิ่งที่ทำให้รวย ทำไมต้องขาย..

แต่ position ที่สร้างความมั่งคั่งได้ ไม่จำเป็นต้องเป็น position ที่รักษาความมั่งคั่งได้..

เรื่องสอง… ไม่มีใคร check bias ของเราเลย..

ทุก fund manager ระดับโลกมีคนที่บอกว่า「คิดผิดแล้ว」ได้ investment committee, board, LP ที่ถามคำถามยากๆ..

คนที่ run เองมักไม่มีสิ่งนี้.. และยิ่งประสบความสำเร็จมากเท่าไหร่ คนรอบข้างยิ่ง push back น้อยลงเท่านั้น..

นั่นไม่ใช่สัญญาณว่าเราถูกเสมอ มันคือสัญญาณว่าคนรอบข้างเลิกพยายามบอกเราแล้ว (ผมเองก็เจอปัญหานี้)

solution จริงๆ คือสร้าง investment committee ที่มีคนนอกครอบครัวอย่างน้อยหนึ่งคน ที่ได้รับอนุญาตให้ไม่เห็นด้วยกับเรา และไม่กลัวที่จะทำ..

เรื่องสาม… Key Person Risk..

ถ้าเราคือคนที่รู้ทุกอย่างเกี่ยวกับ portfolio... รู้ว่าเงินอยู่ที่ไหน structure เป็นยังไง relationship กับใครบ้าง..

แล้ววันนึงเราไม่อยู่หรือไม่สามารถสื่อสารได้กะทันหัน.. ครอบครัวจะรู้ได้ยังไงว่าต้องทำอะไร?

นี่คือ single point of failure ที่โหดกว่าการลงทุนผิดพลาด..

solution คือมี documented investment policy statement ที่ละเอียดพอที่คนอื่นจะ run ต่อได้ และ update ทุกปี ไม่ใช่ทำครั้งเดียวแล้วลืม..

แต่ไม่ว่าเนาจะเลือก structure ไหน...

สิ่งที่สำคัญกว่า structure เสมอคือ คนที่นั่งอยู่ในนั้น มี incentive ตรงกับคุณไหม

รวมถึงตัวเราเองด้วย...

เพราะบางทีคนที่ incentive ไม่ตรงกับ long-term wealth preservation มากที่สุด คือคนที่สร้างมันขึ้นมา และยังอยากเล่นเกม offensive ต่อไป

.

.

📖 10,000,000,000 บาทขึ้นไป

ที่ bracket นี้มีปัญหาที่ไม่เหมือน bracket ไหน...

คือไม่มีใคร push back เรา..

ไม่ใช่เพราะทุกคนเห็นด้วยจริงๆ แต่เพราะทุกคนที่เข้าถึงเราได้มักกลัวว่าจะมีบางอย่างที่จะเสียถ้าเราไม่พอใจ

ที่ปรึกษาเห็นด้วยเพราะ retainer.. ลูกน้องเห็นด้วยเพราะ bonus.. ครอบครัวเห็นด้วยเพราะมรดกที่รอรับ..

ผลคือข่าวร้ายมาถึงเราช้าลงเรื่อยๆ good news วิ่งมาหาเราเร็วขึ้นเรื่อยๆ และเราตัดสินใจจากข้อมูลที่ถูก filter มาหลายชั้นแล้ว โดยที่รู้สึกว่ากำลัง well-informed อยู่

นี่คือ echo chamber ที่สร้างขึ้นโดยไม่ได้ตั้งใจ และมันอันตรายกว่า market crash

และยังมีอีกเรื่อง...

ความแตกต่างระหว่าง 10,000 ล้านกับ 13,000 ล้าน เปลี่ยนชีวิตได้จริงๆ อีกเท่าไหร่?

แต่ความแตกต่างระหว่าง 10,000 ล้านกับ 3,000 ล้าน เปลี่ยนได้มาก ไม่ใช่แค่ตัวเลข

asymmetry นี้หมายความว่าเป้าหมายที่แท้จริงไม่ใช่ maximize return อีกต่อไป มันคือ minimize catastrophic downside

แต่คนส่วนใหญ่ยัง play offensive เพราะนั่นคือสิ่งที่พาพวกเขามาถึงตรงนี้ สมองมันจำไม่ได้ว่าเกมเปลี่ยนแล้ว.. นั่นคือ sunk cost fallacy version ที่รวยที่สุด

.

.

📚คำเตือนพวกนี้.. ส่วนหนึ่งมาจากหนังสือ.. งานวิจัย.. data.. จากการทำพลาดเองด้วยตัวเองในบาง bracket ที่พูดถึง.. และจากประสบการณ์ของคนบางคนที่รู้จัก..

ไม่มีใครเรียนรู้เรื่องพวกนี้จากการอ่านอย่างเดียว บางทีมันต้องเจ็บก่อน.. เจอก่อนถึงจะรู้.. แต่ให้ดีสุด พยายามเรียนรู้ให้ได้จากประสบการณ์ของคนอื่น ดีกว่าเจอเองเจ็บเอง..

เงิน 500,000 พังเพราะ stock picking ผิด

เงิน 5,000,000 พังเพราะ sizing ผิด

เงิน 50,000,000 พังเพราะ sequence ผิด

เงิน 500,000,000 พังเพราะ structure ผิด

เงิน 5,000,000,000 พังเพราะ governance ผิด

เงิน 50,000,000,000 พังเพราะ... ลืมว่าตัวเองกำลังเล่นคนละเกมแล้ว

แต่สิ่งที่เหมือนกันทุก bracket..

ความผิดพลาดที่แพงในชีวิตนักลงทุนทุกคน คือไม่เคยรู้สึกว่ากำลังทำความผิดพลาดตอนที่กำลังทำมัน..

มันรู้สึกว่าเป็นการตัดสินใจที่ดีที่สุดด้วยข้อมูลที่มีอยู่ตอนนั้น.. ด้วยความมั่นใจที่สุด

นั่นแหละคือ「สิ่งที่ไม่รู้ว่าไม่รู้」😅

P.S.

คำเตือนสุดท้ายคือ..『อย่าติดหี…』

facebook.com/funxmanager/po…

ไทย

8888 (💙,🧡) 🦛💨 retweetledi

NocNoc ไม่ได้แพ้เพราะสินค้าไม่ดี แต่อาจจะแพ้เพราะเข้าใจพฤติกรรมคนไทยผิดจุด

1. คนไทยไม่ได้ซื้อเฟอร์นิเจอร์บ่อย

ตลาดเฟอร์นิเจอร์เป็น Low frequency purchase คนซื้อ 1 ครั้ง ใช้ยาว 5–10 ปีสรุป Traffic ไม่พอจะเลี้ยง Marketplace ใหญ่ๆ ได้

2. คนไทยชอยเห็นของจริงก่อนจ่าย

เฟอร์นิเจอร์ คือของใหญ่ ราคาแพง

คนไทยยังเชื่อ โชว์รูมมากกว่า รูป + รีวิว Online-first จึงไม่ตอบโจทย์พฤติกรรม

3. Pain point ไม่แรงพอ NocNoc แก้ปัญหาเรื่องรวมร้านได้จริง แต่ลูกค้าไทยไม่ได้รู้สึกว่าการซื้อเฟอร์นิเจอร์มันลำบากขนาดนั้น

4. Logistics คือหลุมดำต้นทุนสินค้าชิ้นใหญ่

• ค่าส่งแพง

• คืนยาก เคลมยาก

• แตกหักทีก็เจ็บหนัก

Margin หาย แต่ลูกค้าไม่ยอมจ่ายเพิ่ม

5. แข่งกับยักษ์ที่แข็งแรงกว่า เช่น IKEA ที่มีทั้ง Experience+ราคา+Brand

ร้านท้องถิ่น ที่มีทั้ง ต่อรองได้+เห็นของจริง

Marketplace ใหญ่ มี traffic มหาศาล

NocNoc อยู่ตรงกลาง ไม่มีจุดตายตัว

NocNoc ไม่ได้ล้มเพราะทีมไม่เก่ง

แต่เพราะ โมเดลนี้ยังไม่ตรงกับจริตผู้บริโภคไทยง่ะ

papayatop@papayatop

nocnoc ขนาด subsidy โค้ด จ้างเพจโปรโมชั่นรัวๆ แถม scg เป็นเจ้าของร่วม ยังไม่รอด โหดจริงตลาดนี้

ไทย

8888 (💙,🧡) 🦛💨 retweetledi

สรุป Checklist หุ้น 10 เด้ง

1. Megatrend ชัด → ตลาดใหญ่ + ยังโตได้อีก 5-10 ปี

2. โมเดลธุรกิจขยายได้ (Scalable) → เพิ่มรายได้โดยไม่ต้องเพิ่มต้นทุนตาม

3. Founder-led /มี Vision จริง ไม่ใช่แค่ Narrative

4. Tech → มีด้านที่ “ยิ่งใช้ ยิ่งดีขึ้น” (flywheel / data loop / network effect)

5. กำลังอยู่ช่วง S-curve ต้นๆ (ยังไม่แพงเกินไป)

6. มี Catalysts ชัดเจน → Product ramp / Regulation / Adoption / Capex Cycle

7. ไม่ใช่หุ้น hype → ต้องมี “Product จริง” มีลูกค้า / Revenue / Execution

แล้วต้องมี Mindset แบบไหนที่จะได้หุ้น “10 เด้ง” แบบไม่เพ้อฝัน

- คณิตศาสตร์ต้องผ่านก่อนเลย จาก micro/small cap → $50–150B ต้องมาจาก “รายได้ x อัตรากำไร x multiple” ที่สมเหตุสมผล ไม่ใช่หวัง multiple อย่างเดียว

- ต้องมี flywheel ยิ่งใช้มากยิ่งดีขึ้น/ถูกลง → ลูกค้าติด (data, learning curve, network effects)

- หนีการแข่งขันเชิง commodity ถ้าจะ 10× ต้องยืนบนเทค/สัญญาระยะยาว/มาตรฐานอุตสาหกรรม

- เงินสด/ระเบียบ/ใบอนุญาต สำคัญพอๆ กับเทคโนโลยี

Hyper Shark!@HyperSharkk

หุ้น 10 เด้ง ที่ผมเจอ มันจะมี “DNA” หรือความเหมือนกันอยู่ หุ้นที่ไม่ได้แค่โตเร็ว แต่กำลังสร้างโลกอุตสาหกรรมใหม่ของตัวเอง จากหุ้นที่ผมถือจริงอย่าง $RKLB และ $PLTR มันคล้ายๆ กับเส้นทางของ Tesla หรือ Nvidia ในยุคแรกๆ เลย คือมันไม่ได้สวยงามเลยในช่วงแรก ไม่มีคนเข้าใจว่าบริษัททำอะไร จะมีอนาคตมั้ย? อย่าง $RKLB ที่มีเจ้าตลาดอย่าง SpaceX อยู่แล้ว จะสู้ได้ยังไง แต่ถ้า CEO ไม่กล้าคิด ก็จะเป็นแค่หุ้นกระจอกๆ ตัวนึง แต่นี่ CEO กล้าคิดกล้าทำ มันเลยสร้างการเปลี่ยนแปลงได้ ผมเขียนบทความนี้ไว้เพื่อจะเป็นกรณีศึกษา ว่าผมซื้อหุ้น 2 ตัวนี้โดยมี Mindset ยังไง และมีระบบในการถืออย่างไรให้ได้ 10 เด้ง ไม่ใช่แค่หลับหูหลับตาถือ เพราะหุ้นในพอร์ตผมยังมีอีกหลายตัวมีที่โอกาสจะไปถึง 10 เด้ง และผมก็จะไม่หยุดแค่ 10 เด้งแน่นอน เป้าหมายผมคือ 100 เด้ง ผมเลยจำเป็นต้องมีแผนหรือระบบไว้รองรับการตัดสินใจของผมด้วย เนื้อหาบทความจะครอบคลุมทั้งวิธีมองหุ้น 10 เด้ง, Mindset ที่ผมใช้ถือยาว, และ ระบบการถือของผม อ่านจบจะเข้าใจเลยว่า หุ้น 10 เด้งไม่ได้เกิดจากโชค แต่เกิดจาก “ความเข้าใจ + ความอดทน + ระบบที่ดี” ใครอยากอ่านไปได้ที่นี่เลยครับ ผมเปิดให้อ่านฟรีเลย: tinyurl.com/4t4z88ea

ไทย

8888 (💙,🧡) 🦛💨 retweetledi

เม้าสภากาแฟกันหน่อย ผมสงสัยมากๆ

เห็นว่าเพื่อนในไทนไม่กล้าพูดกันกลัวทัวร์จอด ผมก็ลองตั้งข้อสงสัยแล้วกัน

กลุ่มเพื่อน TG คุยเรื่อง @ckfastwork ว่า CK อ้างว่าซื้อ SOL at $0.25 จำนวน 10ล้านบาท และล่าสุดเปิดให้ดูเฉพาะส่วนบนว่ามี Asset Worth 1,100 BTC

ผมอยากจะบอกทุกคนว่า Asset Worth 1,100 BTC (มูลค่า 3.8 billion baht) ไม่เท่ากับมี 1,100 BTC นะครับ มันคือเงินเที่ยบเท่า 1,100 BTC ก็อาจจะรวมๆหลายเหรียญรวมกันรวมถึง fiat และอาจจะไม่ใช่บัญชีส่วนตัว CK

เอาเป็นว่าผมไม่ปักใจเชื้อ ทำตัวว่างๆและมาดู fact กัน

ไล่ดูยาวๆก็มีคนพูดว่า SOL ของ CK ยัง stake อยู่ ก็เข้าใจว่าเป็น Solana validator

-------------------

มา fastcheck กัน

1. SOL ของ CK ที่บอกว่ายังถืออยู่ อยู่ไหน? Stake อยู่หรือไม่?

เท่าที่อ่าน (ไม่เคยฟังตอน CK พูด) พ่วกเราสรุปว่า CK ซื้อ Solana $0.25 ด้วยเงินจำนวน 10ล้านบาท ก็ควรได้ 1,142,857 SOL token ผมอ่านว่ายัง stake นะ

ก็เท่ากับปีนี้จะได้ reward 5% ย้อนหลัง 5 ปีคงได้ reward ไม่ต่ำกว่า 8% y/y ก็เท่ากับว่าจะได้ reward ประมาณ 450,000 Solana Token แล้ว

ผมก็ลองดูว่ามีใครที่ Stake Sol จำนวนใกล้เคียงบน : solanabeach.io/validators ก็ไม่เห็นมี

ใกล้เคียวสุดกับชื่อ CK ก็ Validator ที่เริ่มด้วย : CKYFpKErmUn75nS3uNcNCPXUxWSpuBqbwMM3QnwPEFHX

เอาเป็นว่าถ้าจะ stake ด้วยเงินจำนวนเยอะขนาดนี้คง make sense ที่จะเปิด validator เอง แต่ก็ไม่เคยได้ยิน CK พูดว่าตัวเองเคยทำ node

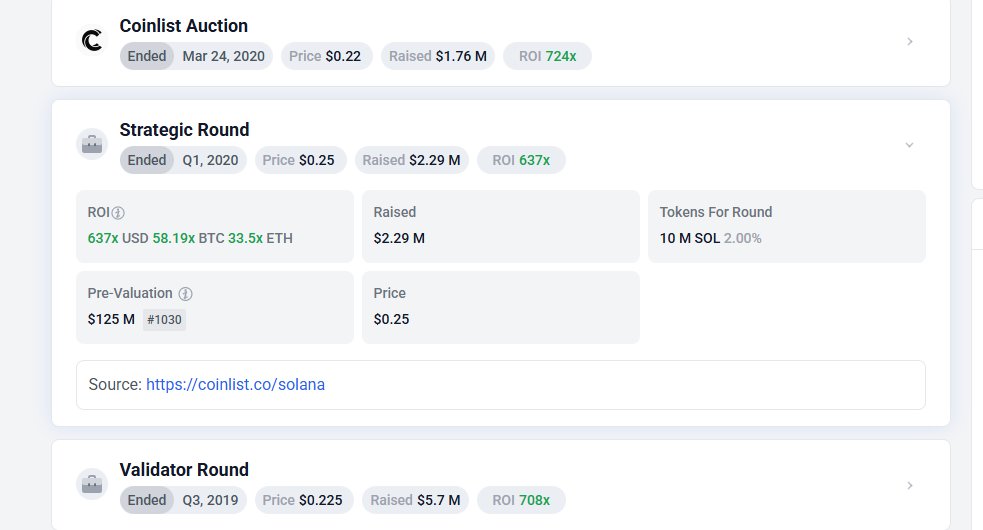

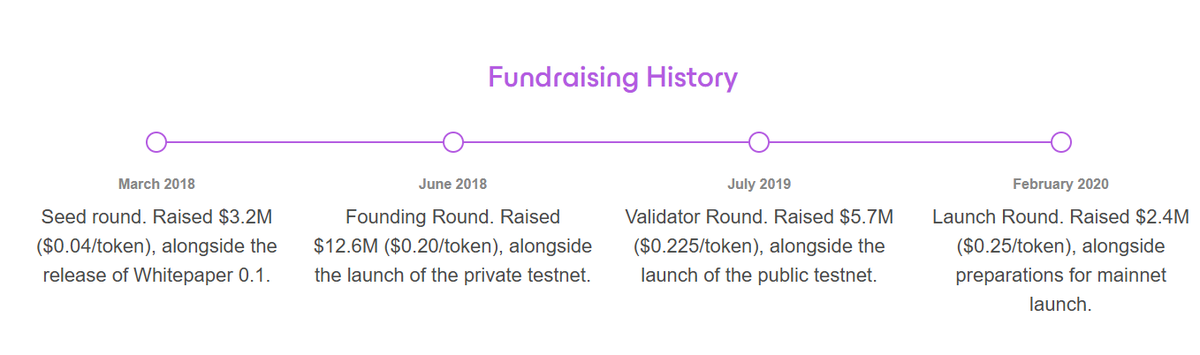

2. ต่อเรื่องความเป็นไปได้ที่ซื้อ Solana 10m baht ในราคา $0.25---- ซื้อบน @CoinList ได้หรือไม่?

ICO Coinlist ปี 2020 - Raise $1.8m ราคา $0.22

ตอนนั้นขายกัน จำนวน 8million SOL และ raise total $1.76m USD

10ล้านบาท = $275,000 ก็คือ 15% ของ pool

อี่กอย่าง คุ้นๆว่า Coinlist ตั้ง limit cap $5000 เอง ต่อคน

Link: coinlist.co/solana

ดูไม่น่าเป็นไปได้เลย ❌

3. ซื้อในราคา $0.25 on-chain/CEX หลัง TGE เป็นไปได้หรือไม่?

ถ้าจะซื้อ $0.25 บนกระดานคงเป็นไปไม่ได้ ถ้าจะซื้อ on-chain คือไม่เคยเห็น CK พูดเรื่อง on-chain แต่ถ้ามีเงินเยอะขนาดนี้คงไม่ซื้อ on-chain กัน

ถ้าผมจำไม่ผิดเริ่ม trade Binance เดือนถัดไปราคาอยู่ $1.0

ลองดูกราฟ month Solana @binance มัน ATL $1.03 เอง

เห็นว่าบน Coingecko บอกว่า ATL จริงๆ ประมาณ $0.5

ก็ไม่คิดว่าเป็นไปได้อี่ก❌

4. ซื้อใน Launch Round ที่ raise $2.4m ($0.25/Sol) ?

10ล้านบาทมันเท่ากับ $250k-275k USD แต่ ตอน Launch Round ทีม Raise แค่ $2.4m USD ซึ่งจำนวนเงิน CK ก็เท่ากับ 10% ของ round แล้ว

ในช่วงนั้น มีแต่คนที่มาจาก Ethereum ที่เข้าใจเรื่อง validator เข้าใจเรื่อง smart contract กันถึงกล้าจะลงเงินกับ Solana

ช่วงนั้นสายนี้ก็ยังไม่บูมเท่ากับบ้านเราหลังจาก ICO Bubble แตกกันช่วง 2018

ผมแคลงใจคนนอกวงการจะกล้าลง Launch Round Solana 10ล้านบาทเลยหรือ?

อี่กอย่าง ช่วงนั้น private round แบบนั้น คน no-name ในวงการหรือไม่เคย contribute ในวงการคงไม่สามารถเข้าไปใน round แบบนั้นหรอก และคงไม่สามารถที่จะซื้อมากถึง 10ล้านบาท

Source: icodrops.com/solana

ก็คงเป็นไปไม่ได้อี่กแล้ว ❌

5. ถาม GSR "do you know CK Cheong?"

หัวหน้าตอบกลับ "谁?"

ไปไม่ถูกเลยตู

--------------------

ถึงตอนนี้ยังหาไม่เจอว่า CK ใช้วิธีไหนในการซื้อ Sol ในราคานั้นจำนวนมากขนาดนั้น เอาเป็นว่าผมรอคนแฉแล้วกันครับ

เห็นว่าลง profile อยาก "make Thailand a better place" ก็คงต้ิงเริ่มจาก transparency และการถ่อมตัวครับ

เป็นกำลังใจคุณ CK ครับ

ไทย

8888 (💙,🧡) 🦛💨 retweetledi

จา่กการที่อยู่ในตลาดหุ้นอเมริกามา 25 ปี (อีกไม่กี่เดือนจะครบ 25 ปี) นานพอจะเห็น bubble form.. แตก, เกิดใหม่.. ผ่าน dot-com, 2008, ยุค FED พิมพ์เงิน, ยุค AI.. โดยที่ผมทั้งลงทุนระยะยาว และ trade เก็งกำไร..

ผมเลยลองเขียน 25 tips ที่มาจากประสบการณ์ส่วนตัว ซึ่งก็คงไม่กล้าบอกว่ามันคือสิ่งที่ถูกและคนอื่นควรทำตาม แต่มันคือวิธีคิด/ลงทุน ที่ผมใช้แล้วยังอยู่รอดมาได้.. (ซึ่งหลายอย่างก็คงซ้ำกับหลายๆ คน หรือ quotes ของคนดังคนอื่นๆ)

📚1: ผมคิดว่าการอยู่รอดในตลาดได้นาน สำคัญกว่าการเป็นคนเก่ง..ฉลาด.. แต่เผลอทำอะไรบางอย่างพลาด จนไม่สามารถอยู่ต่อได้.. ตลาดให้รางวัลกับคนที่อยู่รอดได้ยาวนานกว่า คนเก่งๆ หายไปทุก cycle แต่คนมีวินัยจะได้ทบต้น compound ต่อไป.. ความอยู่รอดก็คือ alpha

📚2: Buy & Hedge ดีกว่า Buy & Hold ถ้าทำเป็น (ถ้าทำไม่เป็น ก็อยีาทำ..😅) logic ผม.. ผมไม่มองแบบคนส่วนใหญ่ว่า hedging คือ cost คือต้นทุนที่ต้องจ่าย.. ผมมองเป็นเหมือนใบอนุญาตที่ทำให้เรายังอยู่ต่อได้เมื่อคนอื่นๆ ในตลาดกลัวกันหมด.. การ hedge ที่ดีจะช่วยให้่้เราอยู่รอดจาก volatility และกล้าขยาย position ในตอนที่คนอื่นๆ ถอยกัน..

📚3: การกระจายความเสี่ยงก็สามารถสร้างผลตอบแทนที่สูงได้ ไม่ใช่ว่าต้อง concentrate, all-in เท่านั้น.. เราสามารถ diversify ตามพฤติกรรมของ correlation.. การกระจายที่ถูกต้อง ไม่ใช่แค่เพิ่มจำนวน tickers ที่ถือ.. ใช้ risk parity.. ลองใช้ black-litterman คู้่กับ assumption ที่ถูกต้อง แล้ว allocate แบบ volatility-weighted แบบ dynamic.. สามารถช่วยให้อยู่รอดได้ในทุกๆ cycle..

📚4: การ trade.. การเป็น trader.. ต้องทำให้เหมือนทำธุรกิจจริงๆ มีกลยุทธมีแผน.. P&L, risk budget, post-mortem.. จำไว้ว่าวินัยชนะ intuition.. trade .ให้เหมือนบริหารบริษัืท ไม่ใช่เล่นพนัน

📚5: Options คือเครืองมือการเงิน ไม่ใช่ของเล่น.. ถ้าใช้ให้ถูกต้อง.. สามารถใช้ Options สร้าง income, hedge ป้องกัน drawdown, ช่วย leverage management ได้มีประสิทธิภาพ สร้าง capital efficiency, volatility trading, ออกแบบ asymmetric payoff, calendar arbitrage, etc., ไม่ใช่ LOTTERY..

📚6: Volatility ไม่ใช่ noise แต่คือข้อมูล.. มันบอก liquidity flows.. และ where's the fear?? ถ้า master volatility ได้ ก็จะได้เงินจากมัน.. ได้ long gamma, long vega ตอนที่ตลาดประเมินความเสี่ยงต่ำเกินไป.. (buy convexity ตอนที่มันราคาถูก)

📚7: ถ้าทำเป็น.. dynamic hedging ดีกว่าป้องกันแบบ static.. ตลาดเคลื่อนไหวตลอดเวลา.. hedge ก็ต้องเคลื่อนตามด้วย.. เริ่ม over-hedge ตอน stress.. ค่อยถอนออกตอน risk decays.. การยืดหยุ่นคือการประกันที่ดี (ถ้าทำเป็นนะ.. ไม่เป็นก็อย่าทำท่ายากมาก..)

📚8: tail-risk hedging คือประกัน.. เราไม่ได้ซื้อ protection เพราะคิดว่ามันจะ crash.. ผมมองเป็นการซื้อความสบายใจ ถ้าเกิด crash จริงๆ เราก็จะยังมีสติอยู่.. แน่นอน มันมี cost.. ก็สามารถ short เอาค่า premium.. ทำ income overlay เพื่อมาเป็นค่า hedge ได้ = ลดต้นทุน หรือต้นทุน = 0

📚9: การจับจังหวะ timing มันทำได้จริง.. แต่คนที่ทำได้ ก็จะมีแผน exit ก่อนเข้า.. ใช้ทั้ง technical, sentiment, และ macro.. แต่เราต้อง define risk ไว้ล่วงหน้าอยู่แล้ว.. จำไว้ว่า ego คือ indicator ที่แพงสุด

📚10: Liquidity, cash, credit line.. ไม่ใช่ idle assets.. มันคืออิสรภาพที่ให้เราทำอะไรก็ได้ตอนที่คนอื่นๆ ทำไม่ได้

📚11: บริหารความเสี่ยง สำคัญกว่าการไล่ตามผลตอบแทน.. ผลตอบแทนไม่มีค่าให้พูดถึง ถ้ามันทำซ้ำไม่ได้.. และมันก็จะหายไป ถ้าไม่มีการบริหารความเสี่ยงที่ดี.. คุมขาดทุนให้ดีก่อน เดี๋ยวกำไรตามมาเอง.. position size อย่าใหญ่จนมีผลถึงการควบคุมอารมณ์

📚12: Master multiple timeframes.. ภา่พใหญ่จาก macro ให้ context.. trend ระดับกลางให้ direction.. ย่อยลงมาให้ timing.. การเห็นทุกมิติถือเป็น edge ที่แท้จริงเมื่อเราเข้าใจว่าพวกมัีน interlock กันยังไง

📚13: เปลี่ยน noise ให้เป็นกำไร.. noise ก็เหมือนตลาดที่กำลัง leaks value.. ใช้ herd behavior, sentiments, vol spikes เก็บเกี่ยวกำไรจาก mean-reversion

📚14: ใช้ algorithms, ระบบ automate เมื่อเราเข้าใจมันจริงๆ อย่างแท้ัจริง.. ระบบมันช่วย amplify discipline วินัย.. ไม่ได้ช่วยทำให้มันดีขึ้น.. เพราะฉะนั้นจงใช้มันก็ต่อเมื่อเข้าใจขอบเขตของมัน

📚15: ส่วนตัวผม.. ผมมองว่า wealth จากโลกการลงทุนใน financial markets มาจากการสร้าง payoff แบบ asymmetry.. เวลาเสีย เสียเล็กน้อย.. เวลาได้ ได้เยอะ.. แทนที่จะไปทำการ prediction ให้แม่นยำ..

📚16: ผมเตรียมพร้อมเสมอว่าทุกระบบ ทุก edge สามารถที่จะเสื่อม decays ได้เมื่อใช้ไปเรื่อยๆ.. ควรรู้อายุของ alpha.. ปิดระบบที่หมดอายุ.. และคอยต่อยอดด้วย R&D.. ⚠️เตรียมรับความเสื่อมของระบบ คือแนวคิดแบบ realist และ adaptive.. มันคนละอย่างกับการหา holy grail ครับ..

📚17: คอยจดบันทึก journal เสมอ.. เพื่อสะท้อน bias, คอย reflect, refine พัฒนา.. ถึงจะเติบโต เก่งขึ้นกว่าเดิมได้..

📚18: สุขภาพก็ถือเป็น alpha เช่นกัน.. ไม่ว่าจะสุขภาพกายหรือสุขภาพจิต.. โดยเฉพาะเรื่อง mental health.. คนหรือพฤติกรรมที่เป็นพิษ toxic ทำลาย Sharpe ratio ได้เร็วกว่าการขาดทุน.. อะไรหรือใครที่ toxic ต่อให้เป็นญาติพี่น้องก็ตาม.. ตัดออกไปจากชีวิตครับ..

📚19: ดูงบ.. อย่าดูผิวๆ.. อย่าดูแค่ EPS.. ดูคุณภาพรายได้.. cash conversion, working capital flow, goodwill impairments, ผลกระทบเรื่อง FX.. อ่านวิเคราะห์ footnote.. ไม่ใช่ดูแค่ตัวเลขบนหน้า report..

📚20: Patience monetizes impatience.. พลังทบต้น compounding คือเรื่องของเวลา..

📚21: ณ ตอนนี้.. ผมมีหุ้น 100 เด้ง อยู่ 8 ตัว (จากการลงทุนมาเกือบ 25 ปี) ตัวนึงถึง 600 เด้งด้วย.. และทุกๆ ตัว.. ลงทุน lot แรกด้วย lump sum เงินก้อน.. ไม่ใช่เอาเศษเงินไปลง.. ซึ่งโดยส่วนตัวผมคิดว่าสาเหตุที่ทำให้มีหุ้น 100 เด้งได้.. ไม่ใช่แค่เพราะเลือกหุ้นถูกตัว (หุ้นพวกนี้ของผม หลายคนก็เคยเลือกถือมาก่อน.. แต่ตอนหลังพวกเค้าขายออกไป) และไม่ใช่เพราะอดทน Buy & Hold.. ⚠️แต่ที่มีหุ้น 100 เด้งได้เพราะใช้แนวทาง Buy & Hedge.. หุ้นพวกนี้ทุกๆ ตัวเคยผ่าน drawdown ใหญ่มาก่อนทุกๆ ตัว.. แต่ผมใช้การ hedge ช่วยลด drawdown, หรือทำกำไรได้ตอนเจอ drawdown.. มีแยก portfolio ทำการ trade เก็งกำไไร.. มีการใช้ income strategies จาก options จนสะสม premium จนต้นทุนหุ้น cost basis = $0 .. ทำให้ conviction และความอดทน มีมากพอที่จะทนถือต่อไปได้ยาวๆ เมื่อมีสภาพคล่อง และภาพรวม AUM ไม่ขาดทุน.. เราก็ไม่จำเป็นต้องขายหุ้นดี ๆ ก่อนเวลา.. เลยทำให้เห็นหุ้นพวกนี้สามารถเติบโต 10,000 % ขึ้นไปได้..

📚22: ทำ collateralize ด้วยสินทรัพย์ปลอดภัย.. เพื่อสร้าง income หรือจับโอกาส.. ช่วยสร้างกระสุนให้เราตอน crisis

📚23: เราคาดคะเนตลาดได้.. แต่เราทำนายมันแบบฟันธงไม่ได้... แต่เราควบคุมตัวเองได้ใ.. การควบคมอารมณ์เป็น edge ที่ใครๆ ก็สามารถสร้างขึ้นมาได้ (ถ้าพยายามฝึกฝน) โดยไม่ต้องใช้เงินซื้อ แต่ใช้เวลาแลกเอา..

📚24: ในทา่งคณิตศาสตร์.. compounding มัน works ก็ต่อเมื่อเรายังอยู่ในตลาด.. หลีกเลี่ยงการพังทลาย (เจ๊ง) ด้วย risk management, วินัย.. แล้วพลัง exponential, compounding.. จะทำงานเอง..

📚25: Humility คือ final edge... เมื่อไหร่ที่เราคิดว่าเราเข้าใจตลาดดีทะลุปรุโปร่ง.. เดี๋ยวเราก็จะเจอมันสั่งสอนเอง.. จงถ่อมตัวและอยากรู้้อยากเห็นเสมอ อย่าหยุดพัฒนาตัวเอง ไม่ว่าจะ AUM โตขึ้่นขนาดไหน..

⚠️⚠️⚠️⚠️⚠️⚠️⚠️

สุดท้าย.. ตลาดจะทดสอบเราเสมอ.. ที้งความอดทน.. วินัย.. และ conviction.. ไม่มีใครเก่งจนจบ (มีแหละ แต่ผมพยายามไม่คิดแบบนั้น เพราะกลัวจะเสียวินัยทางความคิด) เพราะคลาดไม่หยุดสอนเรา.. สิ่งที่ทำให้ผมอยู่รอดได้ไม่ใช่การคาดเดา หรือดวง.. แต่คือการเตรียมพร้อม..

จำไว้ว่าอย่าหยุดเรียนรู้.. อย่าหยุดมีวินัย.. อย่าอยุดอยู่ใน game (ตลาด)..

ไทย

8888 (💙,🧡) 🦛💨 retweetledi

หากใครเสียเยอะในช่วง2-3วันที่ผ่านมา เราคือเพื่อนกัน.

ทำงาน ทำสิ่งดีๆ มองหาโอกาส พัฒนาตัวเอง และกลับมาสู้กันใหม่นะครับผม.

ผมไม่เคยอายเลยที่เสียเงินจากการลงทุน แพ้ก็เรียนรู้ครับ โอกาสมีเสมอเลย หากเรายังไม่ตาย.

ไทย

8888 (💙,🧡) 🦛💨 retweetledi

🚨BREAKING: Crypto liquidations soar to $9.4 BILLION in 24 hours – the LARGEST single-day event ever.

Bigger than LUNA. Bigger than COVID. Bigger than FTX.

We just witnessed history.

English

8888 (💙,🧡) 🦛💨 retweetledi

มาตรการยกเว้นภาษีรายได้ capital gain จากการเทรดคริปโตบน CEX ไทย ถูกประกาศลงราชกิจจานุเบกษาวันนี้ เป็นอันว่ามีผลบังคับใช้แล้ว มีผลตั้งแต่ปีภาษี 68 ถึง 72 ครับ

ที่มา: ratchakitcha.soc.go.th/documents/8433…

CryptoDuck@CryptoDuck_TH

ครม.ออกมาตรการยกเว้นเก็บภาษี Capital Gain สินทรัพย์ดิจิทัลของ CEX ที่ขึ้นทะเบียนในไทย ปี 68-72 แต่ช้าก่อน ตอนนี้คืออยู่ในขั้นอนุมัติหลักการ แปลว่ายังไม่ได้มีผลบังคับใช้นะครับ ต้องรอ คกก.กฤษฎีกาตรวจพิจารณา (ส่วนใหญ่เกิน 1 เดือน) → รมว.คลัง ลงนาม → ประกาศในราชกิจจานุเบกษาให้เรียบร้อยก่อนถึงจะมีผลบังคับใช้ ทุนเล็ก-ทุนใหญ่ ใครเชียร์ร่างนี้ก็ไปลุ้นว่ารัฐบาลอย่าชิงยุบสภาเสียก่อน เดี๋ยวจะแท้งเอา

ไทย

8888 (💙,🧡) 🦛💨 retweetledi

ปสก. หมดตัวในวัย 23 ปี

เมื่อวันก่อนนั่งทานข้าวกับพี่ที่นับถือคนนึง พูดคุยกันเรื่องทำยังไง เราถึงจะ Control ความโลภ และความกลัวของตัวเองได้ และไม่ Oversizing

📌 บทสรุปก็คือ เราคงต้องโลภ และต้องกลัวหลายๆ ครั้ง จนเจอความผิดพลาดใหญ่ๆ หลายๆ ครั้ง จนเราเริ่ม “เข็ด” และเริ่มรู้จัก sizing ที่เหมาะสมของตัวเอง

ผมเลิกขอเงินที่บ้านตั้งแต่เริ่มเรียนจบ ม.6 อาศัยเงินที่ได้จากการทำงานพิเศษ และได้รับทุนรัฐบาลบางส่วน ในช่วงสมัยเรียนผมทำงานหนักมากๆ เย็นๆ ของเกือบทุกวันผมจะออกไปสอนพิเศษ รวมถึงวันเสาร์ อาทิตย์ ที่ผมสอนตั้งแต่ 8 โมงเช้า ต่อเนื่องจนถึงเย็น

ผมเริ่มเก็บเงินได้ก้อนนึง โดยใช้บัญชีปลอดภาษี 25 เดือน เก็บเดือนละเท่าๆ กัน จนเริ่มลงทุนในอายุ 20 สมัยเรียนอยู่มหาลัย

📌 ช่วงแรกของการลงทุน เราพยายามหา holygrail หาสูตรลับ ในการเทรด อ่านหนังสือเยอะมาก ซึ่งก็มีกำไรบ้า ง ขาดทุนบ้าง จนถึงจุดนึงที่ไปได้ดีทีเดียว

จนผมจบ ป.ตรี ก่อนได้ทุนไปเรียนที่ลอนดอน ผมได้ทุนไปเรียนอยู่ที่จุฬาอยู่ปีนึง ช่วงนั้นผมค่อนข้างมั่นใจกับการเทรดแบบ Technical ของตัวเองค่อนข้างมาก และเริ่มเข้าสู่วงการ Forex

📌 ครั้งแรกของการเทรดเริ่มจากการเทรดบัญชี Demo และได้เงินเยอะมากๆ พอร์ทโตหลายเท่า จนเกิดความโลภ และเริ่มเข้าสู่สนามเทรดเงินจริง

วันนึงที่ผมกำลังขับรถกลับบ้านจากมหาลัย ก็เปิด position ในคอมไว้ด้วย และวันนั้นเป็นครั้งแรกที่ผมถูก Liquidated และเงินทั้งหมด “หายไป” ซึ่งอาจจะไม่กี่แสน แต่สำหรับเด็กที่ทำงานมาหลายปี มันคือทุกอย่างของชีวิต ณ ตอนนั้น

📌 ผมจอดรถหน้าบ้าน ตัวชา และถามตัวเอง ว่าเราทำอะไรลงไป

หลังจากนั้นก็ยังมีอีกหลายครั้ง ที่ผมเสียเงินจำนวนมาก (เทียบกับเงินที่เรามีในวัยนั้นๆ) ไปกับการลงทุน (เก็งกำไร/ พนัน) แต่ทุกครั้งที่เราโดน มันเหมือนเป็นเกราะป้องกันให้เรา “เข้าใจ” จุดจบของความโลภเกินไป และเข้าใจถึงการ Oversizing

📌 ผมอาจจะโชคดี ที่ผมหมดตัวในวันที่เรามีเงินไม่มาก ผมได้ “ซื้อ” ความรู้สึกนั้น ในราคาที่ไม่แพง

ผมจึงพยายามแนะนำเด็กๆ เสมอ ว่าให้เข้าตลาดให้ไวที่สุด เพราะทุกคนจะต้องข้ามผ่านวังวนของความโลภ และความกลัว…. และมันราคาถูกกว่ามากๆ เมื่อเราทำมันในวัยเด็ก

ไทย

8888 (💙,🧡) 🦛💨 retweetledi

ปี 21-22 หมดกับคริปโต 7M. หนักสุดในบรรดาชาวแก๊ง จากนั้น ทุกคนหายตัว เลิกกันหมด เรายังคงอยู่ในวงการต่อไป หาความรู้ใหม่ๆ ไปเรื่อยๆ มาวันนี้พอร์ทไป 8 หลักครั้งแรก แม้จะเป็นเพียงตัวเลขที่ unrealized เถอะนะ เพราะมูลค่าสุทธิของพอร์ท passive ไม่ได้หมายถึงประสบความสำเร็จ มันก็แค่ตัวเลขสวยๆ ให้ดูชั่วคราวพอร์ท ยังคงต้องเกาะเทรนด์ DeFi บนเชน Base ไปเรื่อยๆ เพื่อเก็บสะสม yield จน break even ก่อน

MetaDEX ทุกตัว ไม่ว่าจะ velodrome, aerodrome, ramses, etherex, lynex, ocelex หรือ momentum ของ SUI (ยังไม่มีรายละเอียดมากนัก และยังไม่ TGE) ไม่กลัวราคาพุ่งแรง กลัวอย่างเดียวคือ user+fee ไม่เพิ่ม เพราะมันจะซับ inflation ไม่ไหว และ inflation ที่ลดลงทุก epoch ก็ท้าทายแรงจูงใจในการวาง LP เพื่อรับ protocol token ที่ปริมาณลดลง หากมูลค่าเหรียญไม่เพิ่ม มันจะส่งผลกระทบไหม? หลายๆ อย่างยังต้องรอพิสูจน์

วาง worst case scenario และคอยมอนิเตอร์ความสัมพันธ์ระหว่าง protocol performance <> demand เหรียญ <> veNFTมือสอง <> ราคาเหรียญ ให้ดี เพื่อที่จะได้ take action ที่ดีที่สุดได้

เฟส4 เดินมาได้เกือบครึ่งทางแล้ว

หวังว่าปีหน้าจะได้อัพเดทเฟส5 ให้ได้อ่านกัน!

Crypto Onizuka@slamboto_v2

ผมเชื่อว่ามันจะมีจังหวะที่เหมาะสมกับแผนการลงทุนของเราเสมอ ผมอยู่ในช่วงเฟสที่ 4 (recap: 1=กาว หาเงินง่ายและเจ๊งยับ 2=ฟื้นฟู 3=สะสม) เฟส4 กลยุทธ์คือ ลงทุนคืนทุนในระยะไม่เกิน 14 เดือน ได้ทุนคืนครบ จะได้ DeFi yield รายวีคมาเป็นสภาพคล่องให้เงินหมุนเงินต่อ เฟส5 คาดว่าลืมตาอ้าปากได้🙏

ไทย

8888 (💙,🧡) 🦛💨 retweetledi

8888 (💙,🧡) 🦛💨 retweetledi

ทุกวันนี้ได้แต่บอกเด็กรุ่นใหม่ไฟแรงว่า.. ขยันทุ่มเททำงานได้ แต่‼️ อย่ารักบริษัทเหมือนครอบครัว.. เพราะบริษัทจะ layoff คุณแบบไม่ลังเล.. แม้คุณจะอยู่มา 10 ปี และเรียกเค้าว่า ‘พ่อ’

บริษัทอยากให้พนักงานรักบริษัทเพราะ..「ความรัก」ทำให้คนยอมเสียเปรียบโดยสมัครใจ.. แต่บริษัทไม่จำเป็นต้องรักกลับเพราะ… ผลประกอบการสำคัญกว่าความผูกพัน..

ถ้าคุณๆ รู้ทันเกมนี้ = คุณจะเริ่มใช้สมองมากกว่าหัวใจในการวางแผนชีวิตการทำงาน

ลองคิดในมุมเอาใจเขามาใส่ใจเราดู.. ถ้าเราเป็นบริษัท.. เราอยากให้พนักงานรักบริษัท เพราะ..

📖 เพื่อเพิ่มประสิทธิภาพการทำงานโดยไม่ต้องจ่ายเพิ่ม.. พนักงานจะยอมทำเกินหน้าที่.. ทำงานล่วงเวลาโดยไม่คิด OT // อดทนต่อระบบที่ไม่ยุติธรรม // ปกป้องบริษัทเวลาถูกวิจารณ์ // ใช้ชีวิตเพื่อองค์กร แม้จะไม่มี incentive ระยะยาว

นั่นคือบริษัทได้ productivity ฟรีๆ โดยไม่ต้องขึ้นเงินเดือน.. เป็นฝ่ายได้เปรียบฝ่ายเดียว..

📖 ลดการลาออกและค่าใช้จ่ายการสรรหาบุคลากรใหม่..

คนที่ผูกพันกับองค์กรมักจะไม่ลาออกง่ายๆ แม้เงินเดือนจะต่ำกว่าตลาด..

📖 การปลูกฝังวาทกรรม「พวกเราคือครอบครัว」คือ soft control ที่ใช้ได้ผลในหลายวัฒนธรรม:. โดยเฉพาะในเอเชีย ส่งผล.. พนักงานไม่กล้าต่อรอง, รู้สึกผิดที่จะเรียกร้องสิทธิ, ทนทำแม้ระบบจะ toxic.. มันคือ emotional manipulation ที่แฝงอยู่ในคำว่า『ผูกพัน』

⚠️ แล้วทำไมบริษัทถึงไม่ต้องรักพนักงาน? 🤔

คือ..

📖 บริษัทไม่จำเป็นต้องมีหัวใจนะครับ มีแค่ P&L พอ.. หัวใจสำคัญของบริษัทถ้าจะมีก็คือ..『maximize shareholder value』บริษัทคือ entity ที่มีกฎชัดเจนว่าต้องสร้างผลตอบแทนให้ผู้ถือหุ้น.. ถ้า CEO ไม่ทำตามนี้ก็อาจจะโดนไล่ออกได้นะ.. 「รักพนักงาน」เลยไม่อยู่ใน job description ของผู้บริหาร executives ทั้งหลาย..

📖 บริษัทไม่ได้ผูกพันกับคุณๆ แบบเดียวกับที่คุณผูกพันกับบริษัท.. บริษัทไม่รู้จักครอบครัวคุณ ไม่รู้ว่าแม่คุณป่วย ไม่รู้ว่าคุณนอนร้องไห้ตอนโดน snipe ใน performance review

บริษัทรู้จักคุณในฐานะทรัพยากร/ต้นทุน.. ไม่ใช่「มนุษย์」

.

.

คือ..ไม่ได้บอกให้เลิกขยันนะครับ.. ไม่ได้บอกให้เลิกทุ่มเท.. แต่จะบอกว่า.. จงรู้ว่าอะไรคือ ‘งาน’ และอะไรคือ ‘ชีวิต’

เราสามารถทำงานให้ดี ได้เลื่อนขั้น ได้ bonus.. ได้ความภูมิใจ แต่..「อย่าผูกชีวิตทั้งชีวิตไว้กับองค์กรที่ไม่สามารถรักเรากลับได้」

อย่าใช้คำว่า 「ครอบครัว」 จนหลงลืมความจริงว่า.. ครอบครัวไม่ layoff กัน…

สุดท้ายแล้ว…ความรักที่มีคุณค่า คือรักตัวเองให้เป็น อย่ารักบริษัท..

ทำงานให้ดี และมีแผนเผื่อไว้.. รับฟังหัวหน้า แต่ฟังหัวใจตัวเองด้วย.. รักงานได้… แต่ไม่ต้องรักองค์กรจนลืมว่าเราก็มีชีวิตของตัวเอง

เพราะถ้าคุณไม่ปกป้องตัวเอง ก็ไม่มีใครปกป้องคุณได้..

ไทย

8888 (💙,🧡) 🦛💨 retweetledi

Ink (@inkonchain) เปิดตัว Ink Foundation และ $INK

$INK จะเป็น native token ของ Ink L2 บน Superchain มี total supply 1B แบบคงที่ และตัวเหรียญไม่ใช่ governance token (การกำกับดูแลหลักยังคงอยู่กับ Optimism Superchain)

เร็วๆ นี้ (ยังไม่ระบุวัน) จะมีการแจก $INK ให้ early users โดยจะมีการคัดกรอง sybils สำหรับผู้ที่ได้รับ $INK จะสามารถนำไปใช้งาน DeFi ได้ทันที เริ่มต้นที่ Aave

INK FOUNDATION@inkfndhq

The Ink Foundation is announcing plans to launch $INK: a token designed to power the future of onchain capital markets. Here’s everything you need to know 🧵

8888 (💙,🧡) 🦛💨 retweetledi

วันนี้ ครม. อนุมัติ ยกเลิกภาษีคริปโต มีผลตั้งแต่ 1 มค. 2568

ไทย

8888 (💙,🧡) 🦛💨 retweetledi

🟩 ไทยยกเว้นภาษีคริปโต 5 ปี ดันขึ้นแท่น Digital Asset Hub! 🚀

🥳 ครม. ไฟเขียว! ยกเว้น ภาษี Capital Gain จากการขายคริปโตผ่านแพลตฟอร์มที่ได้รับอนุญาตโดย ก.ล.ต.

📆 มีผลตั้งแต่ 1 ม.ค. 68 - 31 ธ.ค. 72(5 ปีเต็ม)

.

✅ หนุนตลาดโปร่งใส

✅ ดึงดูดเงินลงทุน

✅ คาดสร้างรายได้ภาษีกลับกว่า 1,000 ลบ.

✅ ไทยเป็นประเทศแรกๆ ที่มีกฎหมายภาษีคริปโตชัดเจน

.

อีกก้าวสำคัญของเศรษฐกิจดิจิทัลไทย 🌐💸

.

#DigitalAssetHub #ภาษีคริปโต #CryptoTax #ThailandCrypto

จุลพันธ์ อมรวิวัฒน์@jamornvivat

[📢 เดินหน้าเต็มสูบ! รัฐบาลเร่งส่งเสริมไทยเป็นศูนย์กลางสินทรัพย์ดิจิทัลของโลก 🇹🇭🌐] ผมมีข่าวดีมาบอกครับ! วันนี้คณะรัฐมนตรี (ครม.) ได้อนุมัติมาตรการภาษีเพื่อส่งเสริมการเป็น Digital Asset Hub ตามที่กระทรวงการคลังเสนอ โดยเน้นยกเว้นภาษีเงินได้บุคคลธรรมดาสำหรับกำไรจากการขายสินทรัพย์ดิจิทัล (Capital Gains) ที่ทำผ่านผู้ประกอบการที่อยู่ภายใต้การกำกับดูแลของ ก.ล.ต. ตั้งแต่ช่วงวันที่ 1 ม.ค. 2568 - 31 ธ.ค. 2572 ✅ ส่งเสริมการซื้อขายอย่างโปร่งใส ✅ สนับสนุนเทคโนโลยีและนวัตกรรม ✅ กระตุ้นเศรษฐกิจไทยให้เติบโตอย่างมั่นคง ✅ เพิ่มรายได้ภาษีในระยะกลางไม่ต่ำกว่า 1,000 ล้านบาท ประเด็นสำคัญของกฎหมายนี้คือการทำให้ตลาดคริปโตในประเทศไทยเราคึกคักขึ้น ดึงดูดเงินลงทุนจากต่างประเทศเพื่อช่วยกระตุ้นการบริโภคภายในประเทศและอาจนำไปสู่การเก็บภาษีในรูปแบบอื่น เช่น ภาษีมูลค่าเพิ่ม (VAT) ได้ในอนาคตครับ นอกจากนี้ ประเทศไทยเรายังถือเป็นประเทศแรกๆ ของโลกที่มีกฎหมายและมาตรการด้านภาษีที่ชัดเจนในการดูแลสินทรัพย์ดิจิทัล และขณะนี้ กรมสรรพากรก็เตรียมความพร้อมตามมาตรฐานการแลกเปลี่ยนข้อมูลของ OECD เพื่อให้การทำธุรกรรมดิจิทัลในประเทศมีความโปร่งใสและตรวจสอบได้มากยิ่งขึ้น ผมเชื่อมั่นว่านี่คืออีกหนึ่งก้าวสำคัญในการยกระดับศักยภาพทางเศรษฐกิจของประเทศเรา และเป็นโอกาสของผู้ประกอบการไทยในการเติบโตบนเวทีโลกครับ #จุลพันธ์อมรวิวัฒน์ #รมชจุลพันธ์ #DigitalAssetHub #เศรษฐกิจดิจิทัล #ภาษีดิจิทัล #กรมสรรพากร #กระทรวงการคลัง

ไทย