Arnaud

249 posts

Aujourd’hui, je vous annonce une nouvelle révolution pour Finary : l’ouverture de nos agences partout en France !

Français

@Divs_King J'ai $GOOGL $AMZN et $META qui pèsent respectivement 8, 14 et 8 % du PF

Français

Unpopular opinion : si vous croyez en l’IA et en son développement pour les années à venir,

Vous êtes presque obligé de détenir une ou plusieurs de ces 4 entreprises en portefeuille.

Car si ces 4-là échouent, il y a tout à penser que c’est l’IA qui échouera.

Elles sont les seules sociétés de la planète ayant les capacités financières pour suivre les investissements colossaux nécessaires au développement de cette thématique.

Les seules, dans le monde entier.

Français

J'ai cherché pendant plusieurs heures, une photo qui représente au mieux : mes convictions financières, ma philosophie, et mes aspirations en tant qu'être humain.

Je suis arrivé à ce résultat :

Français

J'ai fait une connerie... je viens d'acheter des actions Disney 😂 $DIS

Français

👉 Nvidia $NVDA nous fait des résultats incroyables, et pourtant son cours de bourse baisse...

✅ Avec un forward P/E de 21, honnêtement ça parait même carrément sous-valorisé.

💰 Ce sera mon achat de mars (lundi prochain) aux cotés d'Amazon $AMZN.

❓Les marchés ne savent clairement pas sur quel pied danser avec ces histoires d'IA et de Data Centers...

#nvda #nvidia #earnings #ai

Français

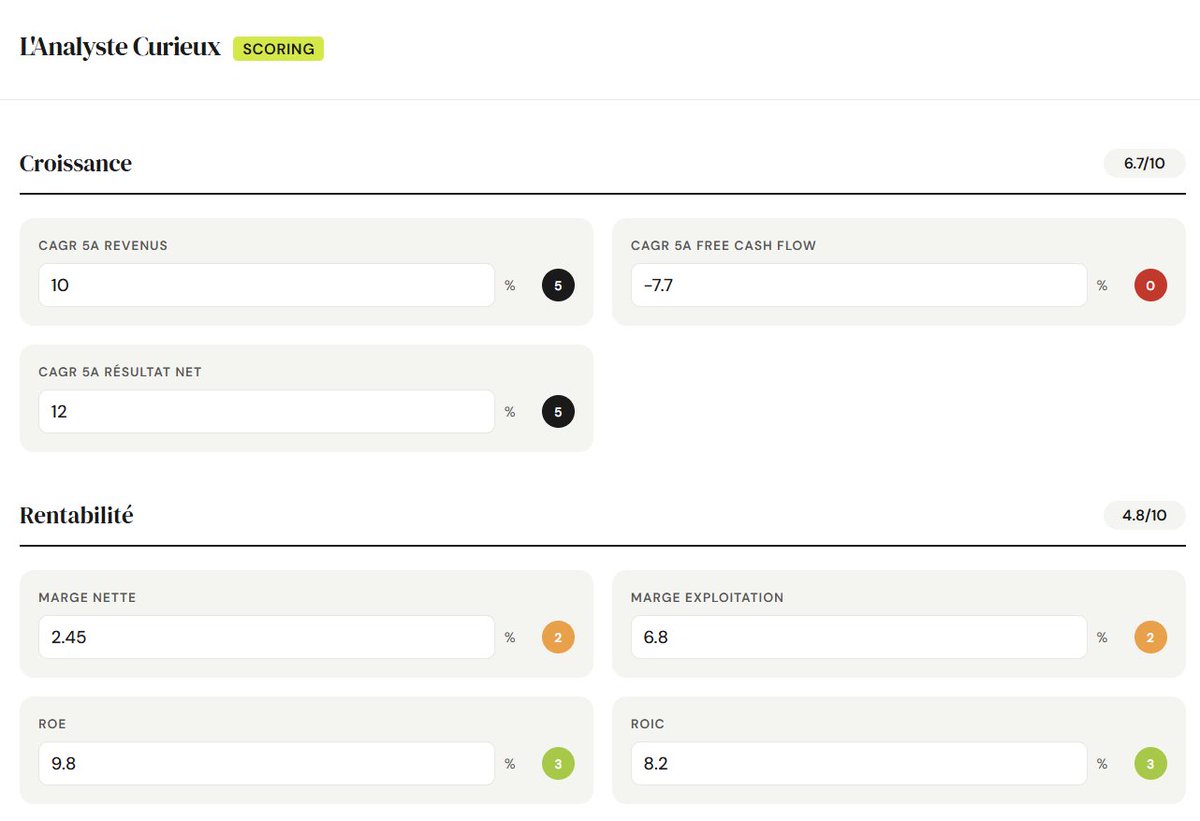

Nous y voilà !

⭐️ Une fois n’est pas coutume, même si cette fois-ci est particulière, je suis heureux et fier de vous partager ma toute nouvelle version d’analyse de société « One pager » !

J’ai créé mes propres outils pour générer mes propres visuels tout en retravaillant et approfondissant notamment mon scoring. Et là franchement, j’ai poussé l’analyse et le concept.

Je pense que vous avez là un contenu visuel, accessible mais non sans qualité (je l’espère).

Ce sont des heures de travail, en terme de veille, de réflexion, de création et de composition, mais qu’est-ce que ça me passionne !

Car avant tout, le premier utilisateur de ces fiches, c’est moi-même.

Si ce nouveau format vous plaît, n’hésitez pas à mettre un petit 💙 ! Ça coute rien mais c’est ce qui valorise mon travail.

Explication 🧵👇

(1/6)

Français

Bon les gars, j’ai pas été hyper actif ces derniers temps, ça devrait changer d’ici peu de temps. Les dernières semaines ont été sportives (évènement familial, licenciements chez Amazon, entretiens pros)… Mais normalement, je devrais vous annoncer bientôt une super nouvelle ! Stay tuned

Français

@linvestisseurLT PEA sur Boursobank pour ETF et actions FR, CTO sur Traderepublic pour ETC Or et BTC et Saxo banq pour les actions US, AV sur LINXEA spirit 2 pour avoir des SCPI ( Iroko Zen et Remake Live)

Français

Tu optimises ta stratégie ?

Optimise aussi tes plateformes.

Voici les meilleures plateformes / courtiers pour investir en 2026 :

🇫🇷 Plan d’épargne en actions (PEA) :

🥇 Fortuneo

🥈 Boursobank

🥉 XTB

🗺 Compte-titres ordinaire (CTO) :

🥇 Interactive Brokers

🥈 Saxo Bank

🥉 XTB

🛡️ Assurance-vie :

🥇 Linxea Spirit 2

🥈 Louve Infinity

🥉 Lucya Cardif

🔐 Plan d’épargne retraite (PER) :

🥇 Lucya Cardiff PER

🥈 Linxea Spirit PER

➡️ Version gestion pilotée :

🥇 Ramify

🥈 BDL Club Invest

🏬 SCPI

🥇 Iroko Zen

🥈 Remake Live

🥉 Corum Origin

🗃 N’oublie pas de sauvegarder ce post pour le consulter plus tard !

➡️ Qu’elles plateformes utilises-tu de ton côté ? 🤔💬

Français

@analystecurieux Super j'ai hâte de voir ça !

Mais bon ça serait bien que anthropic arrête de nous démonter tous les secteurs 😅

Français

J’ai développé avec Claude une petite application de scoring de société.

Je peux pousser plus loin que ce que je faisais. C’est juste magique.

Clairement je vais pouvoir passer un cap dans ce que je veux faire, surtout d’un point de vue visuel.

Beaucoup de petites features sympa pour mes One pager.

À découvrir bientôt dans mes analyses ✅

Français

@IQInvestFR Perso je surveille $META $FTNT $MA $MSCI et je regarde $BKNG ( j'attends le split en avril )

Français

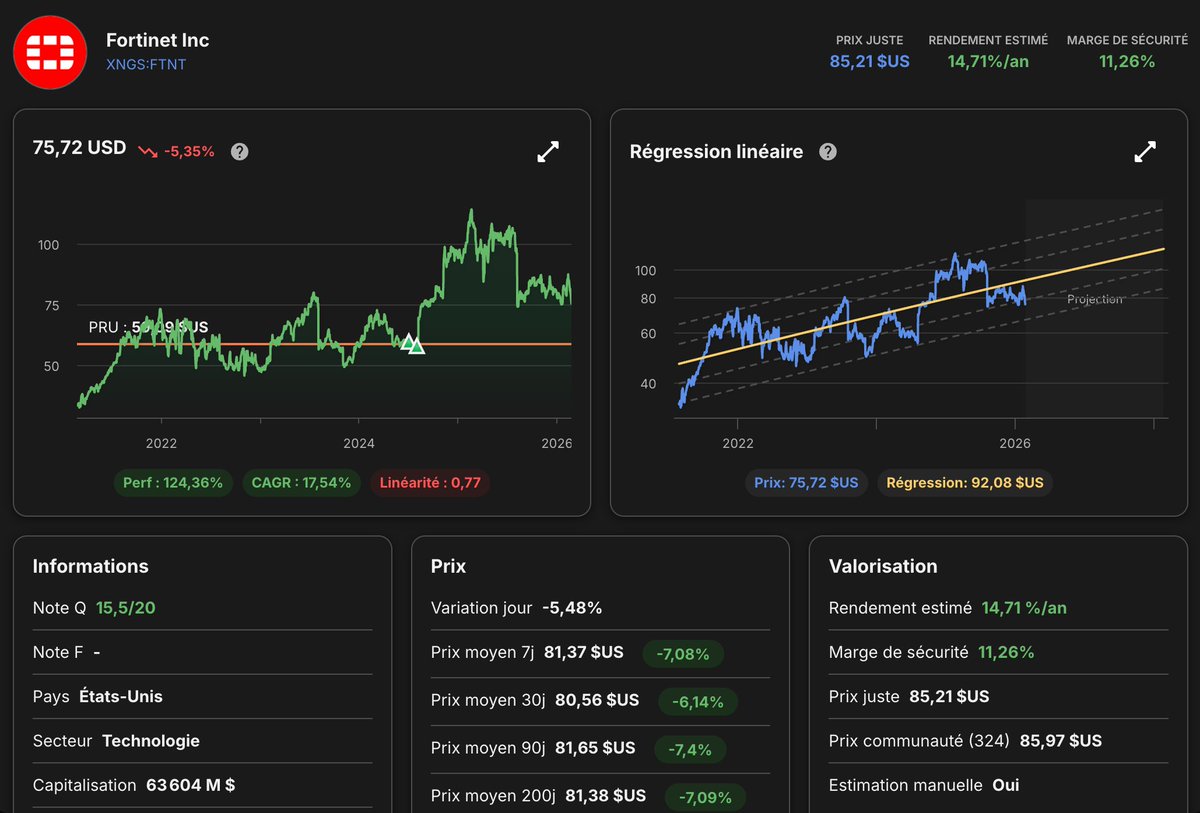

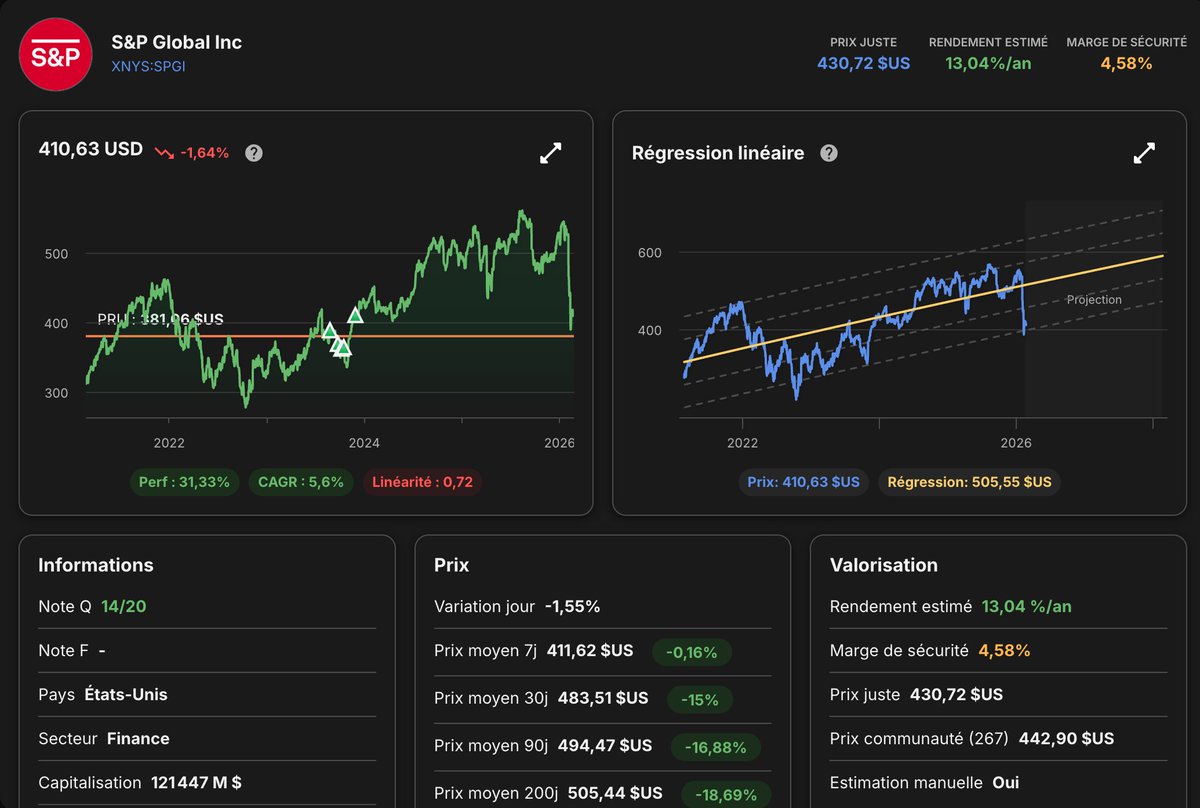

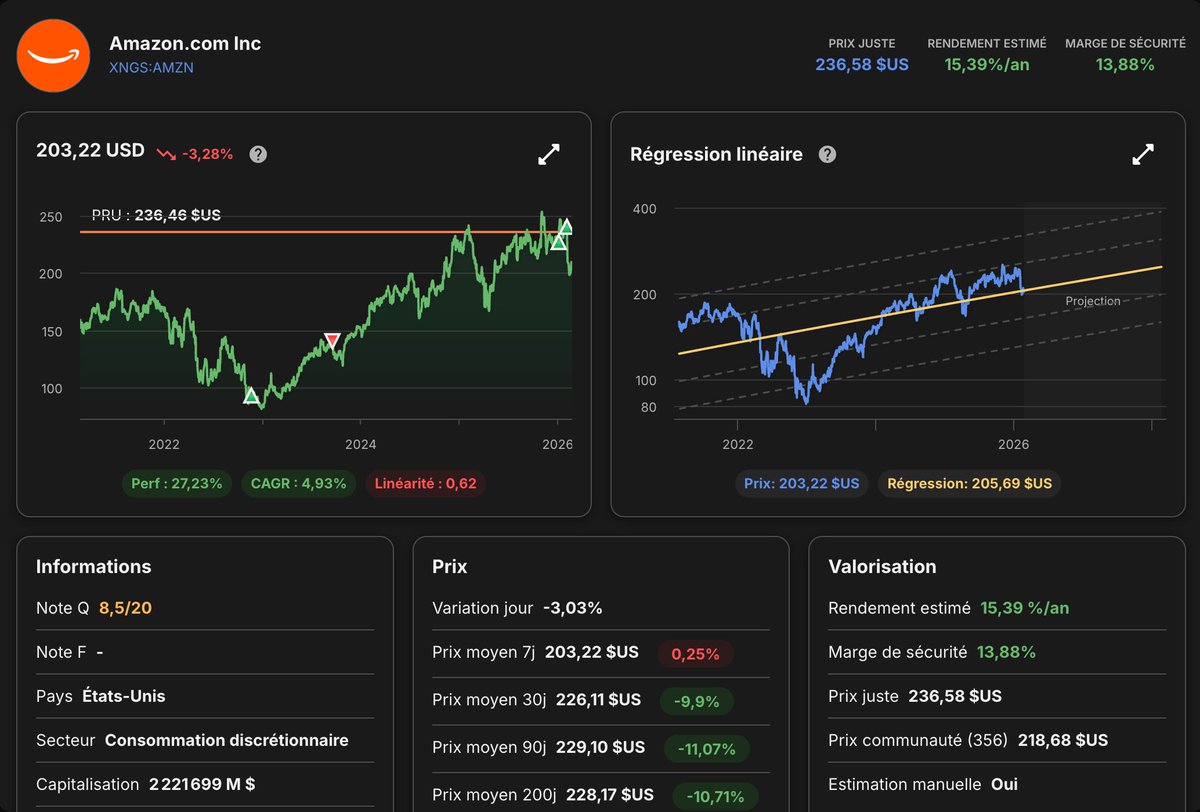

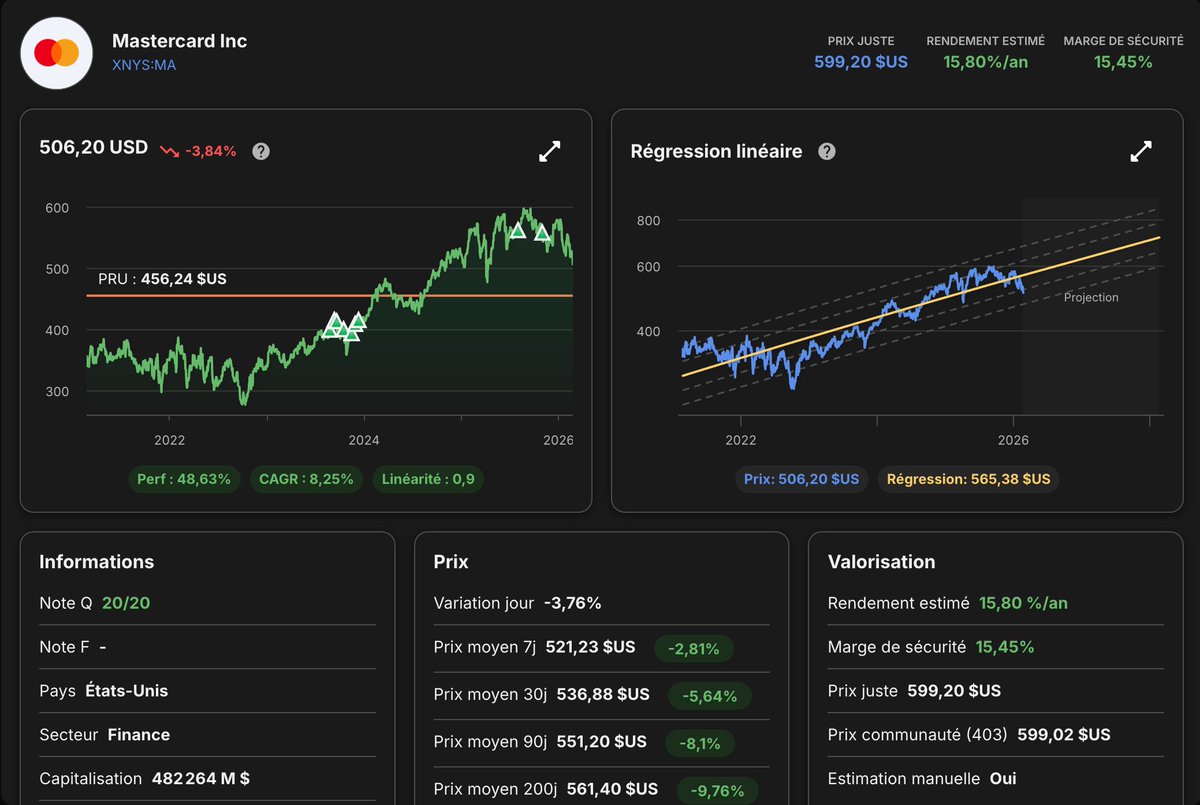

👉 4 actions fortement décotées que je surveille en ce moment :

$FTNT : Fortinet, un des leaders de la cyber-sécurité, profil quantitatif magnifique, fort skin-in-the-game

$SPGI : Leader des notations de crédit, émetteur des plus gros indices boursiers

$AMZN : Ai-je vraiment besoin de la présenter ?

$MA : Tout le monde connaît Mastercard, non ?

Et vous ? Vous surveillez quoi en ce moment ? 👇

Français

Meta et Google font historiquement des métiers similaires : capter l'attention et la monétiser.

Mais récemment, les deux boîtes ont pris des chemins différents.

Chez Meta, le virage post-2022 a été net. Retour à la discipline financière. Le moteur publicitaire reste le pilier de l'entreprise (boosté à l'IA).

En parallèle, le groupe prépare la suite : IA ouverte (Llama), smart glasses, hardware et toujours, en arrière-plan, le pari du metaverse.

Ces projets consomment du capital mais restent périphériques dans la lecture du marché.

Chez Alphabet, Search reste ultra-rentable et en croissance malgré l'arrivée massive de l'IA. Le Cloud est profitable, YouTube est en croissance... Et surtout, l'entreprise opère une diversification plus profonde : TPUs, infrastructure IA, Waymo… Alphabet ne cherche pas seulement à étendre son modèle.

Meta optimise et étend son moteur historique tout en gardant des options long terme ouvertes. Alphabet prépare activement l'après-Search.

Pour vous laquelle des deux entreprises est la mieux valorisée ?

Français

@AlphaBourse_ Ça me tente aussi d'ouvrir une ligne sur $MSFT ou $META, avec quand même une préférence pour $META. J'ai déjà $SPGI et $MA que j'ai renforcé la semaine dernière.

C'est pas évident de renoncer quand il y a pleins d'opportunités, $AMZN $UBER ...

Français

🔎 Microsoft $MSFT se paye aujourd'hui 18x les cashflow opérationnels

Soit au même niveau qu'en décembre 2022, et en-dessous des niveaux de mars 2020.

Est-ce que je suis tenté de renforcer ?

Possible...

Est-ce que j'ai aussi envie d'ouvrir des lignes sur $META, $SPGI, $MA, et d'autres boîtes sous-valorisées (selon moi) ?

Possible...

"Choisir, c'est renoncer" 😁

---

Graphique issu de l'application @Baggr

Essaye gratuitement pendant 14 jours ▶️ baggr.fr/alphabourse

Et profite de -10 % à vie sur l'abonnement avec le code ▶️ ALPHABOURSE10

Français

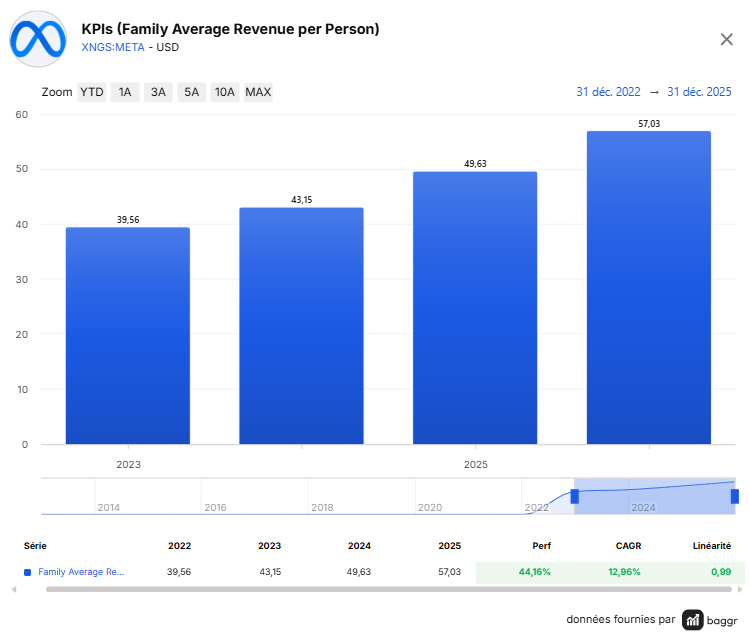

ET VOILA!

Vous ne trouverez pas cette statistique dans un bilan comptable📊... Pourtant elle explique pourquoi Bill Ackman parie tout sur Meta:.

👉la montée en puissance de l'ARPP (Average Revenue per Person).

1️⃣ Un bilan comptable vous parle de "Dettes" et d' "Actifs" mais Il ne vous dira jamais à quel point Meta rentabilise sur l'attention humaine, avec un "pricing power" colossal!

2️⃣ La machine à cash "par tête" explose avec l'IA : Passer de 39,56$ à 57,03$ de revenu par utilisateur (Family ARPP) en 3 ans, c'est une croissance de +44,16%.

3️⃣ Le pari d'Ackman ? l'IA de $META est vraiment rentable: chaque minute passée sur IG vaudra bientôt deux fois plus cher!

Français

@NCheron_bourse Les "club deals" de private equity, bien trop opaque avec beaucoup de frais, je voulais dire l'immobilier physique mais j'ai un appartement en location 😅 ( il me tarde de le revendre )

Français

❌ Dans quel secteur n’investiras-tu jamais ?

Réponds-moi en commentaire en expliquant pourquoi 👇

Français

@Nonod133 @analystecurieux Salut je suis en transfert de pea et je compte faire comme toi. Ton independance c’est sur pea ? Je connais pas

Français

Si vous deviez choisir entre 4 portefeuilles d’ETFs différents, vous choisiriez lequel et pourquoi ?

1️⃣ Full américain 🇺🇸🦅

SP500 / NASDAQ100

2️⃣ Le plus simple et populaire 🌍

MSCI World

3️⃣ Le plus diversifié 🌍🌏🇪🇺

MSCI World / Emerging market / stoxx600

4️⃣ Le vôtre qui se compose de …

Français

@analystecurieux Perso, je ne sais pas quelles seront les capacités de l'IA dans 3-5 ans. Quand on regarde en arrière ça a évolué super vite. Alors oui certains SaaS vont en profiter et d'autres pericliter.

Pour Adobe je préfère attendre que le couteau se plante, j'investis que si je suis sûr.

Français

Le paradoxe Adobe en ce moment.

Les chiffres tiennent. Le cours, lui, s’effondre.

📊 Les fondamentaux d’abord

👉 CA 2025 : 23,8 Md$, en hausse de +10%.

👉 Objectif 2026 : ~26 Md$, soit encore +9% attendu.

Les résultats ont même battu les attentes des analystes.

Alors pourquoi la chute ?

Parce que le marché ne price plus le futur de la même façon.

La question que se posent les investisseurs n’est plus “Adobe gagne-t-il de l’argent aujourd’hui ?”

C’est : “Est-ce que son modèle tiendra face à l’IA dans 3 ou 5 ans ?”

Et là, le doute s’est installé.

🛡️ Le vrai sujet : le “moat” d’Adobe est-il encore solide ?

Pendant des années, Adobe était intouchable. Photoshop, Illustrator, Premiere, Acrobat… Des standards de facto. Des fichiers propriétaires. Une dépendance réelle des pros.

Aujourd’hui, ce rempart est remis en question.

Pourquoi ?

L’IA change la donne sur la création.

Des outils comme Midjourney, Runway, Sora ou Imagen prennent en charge la phase de création brute, celle pour laquelle on payait Creative Cloud à prix fort.

Canva, les outils open-source, et les suites intégrées chez Apple ou Microsoft grignotent le bas du marché avec des fonctionnalités IA “suffisantes” pour une large partie des utilisateurs.

Le résultat ? Le pricing power d’Adobe s’érode.

🤖 Adobe a bien intégré l’IA… mais reste perçu comme suiveur

Firefly, Acrobat AI, les intégrations marketing, Semrush… Adobe investit massivement.

Mais face à Microsoft ou Google sur les fondations IA, le marché le voit comme un acteur qui s’adapte, pas comme celui qui dicte les règles.

Et ça, ça se paye en multiple de valorisation.

🧐 La pression sur les marges, l’autre problème.

Investir dans l’IA coûte cher : infrastructure cloud, R&D, acquisitions.

Or les abonnements Creative Cloud ne peuvent pas monter indéfiniment.

La question que se pose Wall Street : est-ce que les crédits Firefly et les add-ons IA vont compenser la perte de pricing power sur les suites complètes ?

Pour l’instant, le marché répond : pas sûr.

En résumé 👇

Le marché ne dit pas qu’Adobe est une mauvaise entreprise.

Il dit qu’il n’est plus prêt à payer le même prix pour une société dont le fossé concurrentiel semble moins protégé qu’avant, et dont la capacité à monétiser l’IA reste à prouver à grande échelle.

Les chiffres rassurent. Le narratif, lui, inquiète.

Et vous, quel est votre avis sur le titre ? 🧐

Français

Jordan Bardella a essayé de me donner des conseils financiers.

Il fait du lobby pour des plateformes de trading où les « petits épargnants » devraient selon lui miser leur épargne de sécurité.

C’est totalement INCONSCIENT.

Voilà pourquoi 👇

Jordan Bardella@J_Bardella

Lorsqu’il s’agit de gérer votre épargne, n’écoutez jamais les conseils d’un socialiste. Depuis plusieurs années, et particulièrement depuis la crise du Covid, ces plateformes ont permis de démocratiser l’investissement pour des millions de particuliers. Il ne s’agit pas de nier les risques liés à l’investissement, ni de vendre des rêves de richesses irréalistes, mais de reprendre concrètement le pouvoir sur son argent : à l’heure où l’Etat se sert allègrement dans la poche des Français et où la confiance dans le système de retraites n’a jamais été aussi érodée, ces plateformes sont incontestablement un facteur d’émancipation pour un nombre important de petits épargnants.

Français

@LouisBoyard EDF appartient à l'état, les autoroutes aussi ( ce sont des concessions ).

Vous êtes incompétent, avec des députés comme vous ça ne me choque plus que les Français s'appauvrissent par rapport aux Européens...

Retournez vendre du sh.t

Français

Charles Consigny pense qu’il faut tout privatiser.

Ça a déjà été fait : avec les crèches. Les EHPAD. Les autoroutes. Pour quels résultats ? Des scandales criminels et financiers.

L’Etat a privatisé EDF : regardez votre facture d’énergie.

Nous allons nationaliser ces secteurs.

Français

@Aouizille Vous devriez ouvrir un bouquin sur la finance plutôt que youtube, ou regarder les bonnes vidéos, la bourse est autant voire moins risquée que l'immobilier qui a certains endroits à fait -30% post 2022, et qui peine à se relever ( les indices boursiers les ont largement dépassés )

Français

À chaque fois que j’ouvre Youtube j’ai une pub pour Trade Republic ou autre plateforme de placement d’argent.

Méfiez-vous en.

Vous ne deviendrez JAMAIS riche grâce à eux et risquez même de tout perdre.

Français