T YOU

5 posts

这个月确实是地狱难度,大家应该都是比较煎熬的。从指数表现看:

沪指-6.51%;深成指-7.02%;创业板-3.79%;科创综指-12.5%;中证1000指数-10.99%;中证2000指数-10.7%。科技+小票更惨一些!

粗略计算了一下,整个A股中位数是-10.13%,也就是你这个月亏10%是正常发挥。其实不少个股跌了20-30%,所以不要太为难自己,大家都亏钱等于没有亏钱。

大家要相信四月一定会好过的😘

STOCK调研公社@STOCK6688

下午A股突然大跌,确实出乎意料,后知后觉才意识到原来是市场对“中国针对离岸信托的税务打击”消息产生了强烈反应,让原本敏感的市场变得更加震荡。当然,高层很喜欢在市场大幅下跌时,往往会顺势出台偏利空的政策,加速市场调整,从而让部分政策实现更平稳的软着陆。这并不需要担心,熬过这阵子后,等中东局势稳定,大概也就周四左右,市场就开始企稳恢复常态。

中文

【日韩高开低走,暂时不要跟风抄底】临近开盘,本想整篇长文章详细解读的,待会盘中再发吧!另外,提醒一下不要盲目杀跌,当下位置不合适。

STOCK调研公社@STOCK6688

【“失踪人口”正式回归】这文章一半以上都是小编在“意淫”😂,中东客户只是“咨询”,钱都没有打进来,全流进本国股市了。真实情况是,近期加仓港股的外资或以亚太地区的灵活资金为主,并不是中东长线资本,中东的主权基金等“国家队”资金反而可能回国保障流动性。从阿联酋、沙特和卡塔尔为代表的中东本土机构资金分别净流入本土市场18亿/13亿/1亿美元。

中文

地狱出口,只有一扇门

《中国重资产》第二篇:光伏制造

2024年,全球装了有史以来最多的太阳能板。同年,造那些板的中国工厂,亏了超过250亿。需求历史最高。亏损历史最高。

我们聊聊:为什么,以及谁会活到反转那天。

一、一场人造灾难的来龙去脉

先说清楚这场大崩溃是怎么来的。

2025年上半年,光伏产业链价格数据静静挂在行业协会的网站上:

硅料:3.5万元/吨

N型硅片:0.9元/片

N型电池片:0.24元/瓦

组件:不足0.7元/瓦

全产业链每卖出一块组件,就亏一块钱。隆基、通威、TCL中环三家合计亏损超过250亿。2025年半年报,70家A股光伏企业里有一大半净利亏损。

这道题没有什么难解的。回到2021年:碳中和目标落地,补贴政策慷慨,地方政府拿着土地和贷款排队招商,银行绿色信贷利率优惠,二级市场光伏ETF大涨,分析师把目标价一提再提。一个正常人面对这种环境,只会做一个决策:扩产。

于是全行业一起扩。硅料扩,硅片扩,电池扩,组件扩,每个环节都在扩,每个人的逻辑都有道理,合在一起,制造了一场集体的灾难。

2024年9月,央视《对话》节目的演播厅里,七位光伏龙头掌门人坐在一起:隆基的钟宝申、通威的刘汉元、晶科的李仙德、TCL中环的李东生、协鑫的朱共山、天合的高纪凡……这是整个行业最有权势的一批人,此刻他们的公司都在亏损。节目录到尾声,主持人要七个人各自拉着系在同一支笔上的绳子,一起写一个"合"字。刘汉元事后回忆这个场景时说:"在现场,大笔被软绳子牵引着,你才会发现相互制约、相互影响,那个'合'字要写起来是多么不容易。"

二、认识这条链,每一个环节,都有一个故事

通威股份,硅料:定价之锚,从养鱼到全球第一

要理解这条产业链,先要理解一个人:刘汉元。

1983年,四川眉山一条小河边,一个不到20岁的年轻人把185公斤鱼苗投进自己焊的金属网箱。秋天,他从那64平方米的水面里捞出了2780斤鱼,比传统养殖的亩产高出整整一万斤。他凑的那500块钱启动资金,换来了四川省养鱼史的最高产量纪录。

但刘汉元没有守着这门手艺。他把技术公开了,向水产局推广,让全川的农民都来养鱼,然后他开始卖鱼饲料。门口来买饲料的农民,把厂子堵得水泄不通。

这是刘汉元的逻辑:不做养鱼翁,做卖饲料的人。控制上游,比控制终端更有价值。

这个逻辑,他后来原封不动地搬进了光伏行业。

2002年,刘汉元去北大光华读EMBA,DBA。他的博士论文选题不是管理学,是《各种新能源比较研究与我国能源战略选择》。2006年,他在北京遇到70岁的多晶硅专家戴自忠。第二年,通威就在乐山建起了四川永祥股份,进入硅料,光伏产业链里技术门槛最高的上游。

不做组件厂,做卖多晶硅的人。

此后将近二十年,通威的硅料产能一路扩张,到2022年达到净利润257亿,是行业盈利之王,市值最高突破3000亿。刘汉元还把两个主业打通了,在鱼塘上方架光伏板,水下养鱼水上发电,叫"渔光一体",全球最大的这类电站装机300MW,在山东滨州,2015年12月30日并网发电,刘汉元称其为"鱼、电、环保三丰收"。

然后2024年来了,通威亏损70亿。

亏损的年份里,通威完成了三件事。

第一件:2024年12月,联合协鑫、大全能源,三家宣布减产,合计涉及产能超过160万吨,覆盖全国总产能的60%以上。通威停产的是永祥股份旗下四川、云南的四家工厂,那是刘汉元二十年一步步建起来的根基,现在让它暂时停下来。

第二件:2025年12月,通威、协鑫、大全、新特四家为核心联合成立公司"光和谦成",中国光伏行业协会全资子公司也参了股。这是传闻中的"硅料收储平台"正式落地,资金规模预计700亿,用"以大并小"的方式雪藏尾部产能,让低成本头部产能掌握定价权。通威持股30.35%,是最大股东。

第三件:2026年3月,通威宣布收购青海丽豪100%股权。青海丽豪是一家依托当地绿电的低成本硅料企业,成本在行业第一梯队。一位业内人士评价:"这标志着行业产能出清模式从被动减产、行政干预,转向巨头主导的主动并购与市场化整合。"

这三件事,是在最差的年份里完成的。

通威现在的掌舵人,是刘汉元的女儿刘舒琪,她2019年起担任通威股份董事长,推行"战时机制",把高管薪酬与现金流挂钩。父亲退到集团层面,连续两年缺席SNEC,但在反内卷这件事上,从未缺席。

协鑫科技,另一种硅料,用十年赌一个技术

如果说通威代表的是正统,协鑫代表的是异类。

传统硅料用的是改良西门子法,烧棒状硅,能耗高,成本贵,但纯度有保证,市场认可度高。协鑫的朱共山,在2009年就开始押注另一条路:硅烷流化床法(FBR),生产的是颗粒硅,像沙粒一样滚动的小球,不是棒状的块。

这个技术便宜很多,能耗低很多,碳排放低很多。但下游不信任它。颗粒硅里有微量金属杂质,光伏电池用了以后良率波动,客户投诉,协鑫花了将近十年时间改进工艺、说服市场。

到2020年,颗粒硅终于开始大规模接单。2024年,协鑫颗粒硅四季度的现金成本已经降到28.17元/公斤,刷新行业新低,比通威的棒状硅便宜将近三分之一。产能48万吨,是投产之初的40倍。

但颗粒硅技术红利还没完全转化成财务回报,价格崩塌就来了。2024年,协鑫科技净亏损48亿,高管集体降薪90%以上,朱共山自己的薪酬从8位数降到7位数,全体执行董事年薪合计降至约1630万元。与此同时,全年研发投入超过10亿,继续烧钱。

朱共山做了一件更大的赌注:协鑫科技旗下的协鑫光电,是目前中国钙钛矿技术最靠前的企业之一,正在昆山建设GW级钙钛矿叠层产线。如果钙钛矿技术成熟,晶硅效率26%的天花板会被打开,届时谁掌握了下一代硅料,谁就是下一个通威。

朱共山押的是这个。

TCL中环,硅片:从全球第一到亏损百亿,一个帅的离场

2023年底,TCL中环的单晶硅产能达到183GW,超越隆基绿能,成为全球硅片产能最大的公司。那一年,公司的"灵魂人物",担任CEO整整17年的沈浩平,刚刚带领团队发明了G12大尺寸硅片(210mm),这是中国人自己的专利,把全球硅片的尺寸标准往上推了一格。沈浩平进入福布斯中国最佳CEO榜单,排名第19。

2024年8月2日晚上,TCL中环发布公告:沈浩平因工作需要和个人精力考虑,申请辞去CEO职务。

这个消息震惊了整个行业。沈浩平与中环相伴41年,早过了退休年龄,但还在一线。结合他辞任前后的几个细节,外界将其解读为一次被迫的离场:行业价格崩塌,TCL中环坚持满产高开工率,产量越高亏得越狠;收购新加坡Maxeon公司控股权,累计投入近人民币62亿,连年亏损;逆势发债扩产,三轮遭深交所问询。

接替沈浩平的,是董事长李东生亲自下场代任CEO。

李东生是创办TCL品牌的人,把TCL从一家磁带厂做成全球最大的消费电子集团之一。他2020年斥资125亿收购中环,看中的是光伏行业的长坡,但没料到雪球滚着滚着滚成了债。2024年他在《对话》节目里说了一句话:"今年中环的业绩表现,是TCL进入光伏产业以来最差的一年。即使在上一轮周期,中环也没有出现过半年度亏损。"

然后他说了第二句话:"面对如此大的亏损,最直接的改变是我自己跳到第一线来。"

2024年全年,TCL中环净亏损98亿,超出年初预告上限将近10亿。亏损原因,李东生在年报董事长致辞里写得很直接:"公司自身经营战略偏差、业务结构存在短板以及一些经营决策失误,导致经营业绩恶化。"

A股上市公司的年报里,董事长亲笔写下"经营决策失误",这种坦诚,很少见。

2025年,TCL中环开始改。关键动作是两个:⼀,从单纯硅⽚转向组件⼀体化,⽤⾃家硅⽚做⾃ 家组件,不再只卖原材料任⼈宰割;⼆,激活旗下Maxeon的BC专利价值⸺Maxeon在BC领域拥 有全球超千项已授权专利,覆盖核⼼技术和关键环节。2026年2⽉,Maxeon与爱旭股份签订BC专利许可协议,许可费总计16.5亿元⼈⺠币,五年分期⽀付。协议公告次⽇(下⼀个交易⽇), 中环股价涨停,单⽇涨近10%。

市场读懂了:中环⼿⾥那张”BC专利牌”,终于开始变现了。

隆基绿能,垂直一体化:这家公司,已经做过一次这种事了

隆基绿能有三个创始人,江湖上叫"隆基三剑客":钟宝申、李振国、李春安。钟宝申管运营,李振国管技术,李春安管销售。

李振国是兰州大学物理系毕业的。他做事有个习惯:任何问题都要追到最后的"为什么",追到物理原理的层面,才肯罢手。

但在理解他2023年的决定之前,要先理解他2012年做过的那个决定。

2012年,全球光伏行业百分之八九十的市场份额属于多晶硅电池。多晶便宜,产线成熟,客户认可,是行业共识。单晶效率更高,但贵,没有大规模量产的经济性,市场份额常年徘徊在10%以下。那一年,隆基做出了一个被同行嘲笑的决定:全面押注单晶,不做多晶。

钟宝申当时说的是:"单晶的物理效率上限更高,长期来看,成本一定能被规模效应压下来。多晶赢在今天,单晶赢在明天。"

嘲笑声持续了将近四年。隆基的市占率很小,融资困难,行业分析师把它归类为"小众路线"。然后金刚线切割技术成熟了,单晶硅片的生产成本在2015到2016年间急剧下降,一举与多晶拉平。从那一刻起,多晶再也没有赢过单晶。到2021年,多晶硅组件的全球市场份额已经跌至不足5%。

押注单晶的隆基,成了全球最大的硅片供应商,后来又成了全球最大的组件制造商。市值最高超过5000亿,是彼时中国光伏行业的绝对龙头。

这是背景。

2023年9月,当行业所有的大厂都在扑向TOPCon,那是当时最成熟、效率最高的N型电池技术,隆基做出了一个让外界再次看不懂的决定:押注BC(背接触电池),主动放弃跟进TOPCon的大规模扩产。

李振国的逻辑还是从物理出发的:BC技术把正负极都挪到电池背面,正面全部受光,从理论上说更接近晶硅电池的效率上限。TOPCon量产效率约26%,BC的理论天花板更高。代价是工艺极度复杂、良率难控、成本高,短期内竞争不过TOPCon。

这是他第二次在全行业的反方向下注。

外界的质疑声比2012年更大。2023年,晶科能源凭借TOPCon技术夺回全球组件出货量第一,把这个位置从隆基手里抢走了。分析师开始写报告问:隆基是不是选错了路?

隆基的回答,是一场代价极高的坚持。

2024年,归母净亏损86亿,是隆基上市以来最大年度亏损。这家公司裁员了:从高峰时的7.5万人,降到3.8万人,降幅将近50%,是2024年整个A股市场中裁员人数最多的公司。董事长钟宝申的年薪从1153万降到89万,降幅超过92%,李振国从816万降到84万。市值从历史最高的5000亿以上,跌到了不足1600亿。

这场行业寒冬里,钟宝申承认了一件事:"虽然管理层在2023年已经预判了市场的下行,但是组织惯性强大,没有及时调整资本支出和预算,直至2024年第二季度才开始彻底的成本转型。"

2025年6月,李振国辞去总裁职务,退回研发线。他在隆基成立25周年的内部演讲里说:"今年是我工作的第35年、创业的第33年,同时也是隆基成立的第25个年头。在我生命中,隆基的比重也变得越来越高。"

物理系的人,继续追"为什么"。

而那个"为什么",数据已经开始给出答案。HPBC 2.0组件量产效率24.8%,BC组件对比TOPCon每瓦毛利高出约10%。2025年底BC产能目标50GW,出货占比目标超过四分之一。更重要的是:隆基做BC做了将近十年,攒下400余项专利;⽽TCL中环旗下 的Maxeon在BC领域拥有全球超千项专利。这两家构成了BC技术的双重专利护城河。2026年2⽉ 6⽇,爱旭股份与Maxeon签订BC专利许可协议,许可费16.5亿元,五年分期⽀付⸺想做BC,先 买⻔票。下⼀个交易⽇,中环股价涨停。隆基⾃⼰的400余项BC专利,同样悬在每⼀个想要进⼊ BC赛道的竞争者头上。

TOPCon没有门票。BC有,价格由隆基和Maxeon定。

一次反共识可以是运气。两次,是性格。

晶科能源,组件:最快的人,如何跑赢内卷

如果说隆基是押注技术代差,晶科是押注执行速度。

李仙德,浙江台州人,2006年进入光伏行业,十年后晶科成为全球最大的组件制造商。他有一句话说出了晶科的DNA:"我们不是第一个说要去马来西亚投资建厂的,但晶科是第一个投成的。那么大的工厂,只花了8个月。2016年从多晶向单晶转型,100天在四川建成了硅棒厂;合肥的N型TOPCon电池项目9月8日开工,次年1月4日全线贯通。"

这种速度是蓄意培养的。晶科有一套自己的项目推进文化:不允许"差不多",不允许用外部环境解释内部进展迟缓。

2021年,整个行业争论下一代技术路线是TOPCon还是HJT(异质结)的时候,李仙德选了TOPCon,不是因为它更好,是因为它更快能量产、更快能降成本。2023年晶科TOPCon出货量全球第一,重新夺回组件老大的位置。当年盈利创下历史新高。

然后2024年,TOPCon也陷入了内卷。行业全线亏损,而晶科是当年组件龙头中极少数未大幅亏损的企业,归母净利润勉强保持正值,是押对技术路线的直接回报。李仙德没有慌张,而是补了他认为缺失的那一块:在亏损期间,晶科加速海外布局,沙特10GW电池组件项目预计2026年投产,美国1GW组件产能加快建设,海外产能占比从8%提升至15%。

李仙德的理由是:"不要高估一两年的动荡,而低估未来十年的趋势。"

这句话不是励志,是判断。贸易壁垒迟早把中国产能逼出去,提前布局海外工厂的人,等壁垒落地,就是唯一还能参与游戏的人。晶科在马来西亚、美国、越南、沙特四个地方都有或在建的产线,在跨国光伏制造这条路上走得最深。

他还在致股东信里写了一句话,是那批光伏掌门人里最有棱角的:"悲观者正确,乐观者前行。"

三、供给侧的三把手术刀

政府不是在输液,是在做手术。而且是在病人还清醒的时候下刀,不等到休克才抢救。

第一把刀:关门,不让新人进来。

2024年11月,工信部发布《光伏制造行业规范条件》,新建多晶硅项目最低资本金比例从原来的20%提高至30%。听起来不多,但对一个动辄百亿规模的硅料项目来说,这意味着同样的产能扩张,自有资金要求增加了50%。此前那种"找地方政府要土地,找银行借八成资金,用订单抵押再加一层杠杆"的玩法,路给堵死了。

不止于此。新规对组件转换效率、硅料综合电耗都设了强制门槛,低于标准的产线不能拿到规范认证,没有认证就无法参与央企集采,而央企集采占了国内市场的大半。这不是把门关上,是把门缝也焊死了。

这把刀的效果不在今天,在明天:它断掉的是下一轮增量产能的供血。存量产能的压力靠第二把刀。

第二把刀:头部抱团,逼价格离地。

2024年下半年,硅料价格已经跌破所有人的现金成本线,龙头企业的硅料成本约在4-5万元/吨,市场价格3.5万元/吨,每卖一吨就在亏。按照过去的行业惯例,这种时候该等市场自己出清,但这次大家等不起,因为所有人账上都还有债。

2024年12月,通威、协鑫、大全三家率先联合宣布减产。三家合计覆盖全国硅料产能的60%以上。这不是自愿的,是不得不。2025年7月3日,工信部主动召集光伏行业座谈会,14家主流企业负责人悉数到场,刘汉元也去了,这是他罕见的公开现身。会议之后,行业普遍理解为减产提价进入"政策背书"阶段。

数据随即给出回应:N型硅料价格从7月低点3.47万元/吨,两个月内反弹至9月的5.32万元/吨,区间涨幅53%。协鑫颗粒硅三季度经营亏损从上季度的14.92亿元大幅收窄,大全三季度净利润7348万,第一次转正。通威三季度单季亏损3亿,是2023年四季度以来最小亏损,环比减亏87%。

减产能救一时。救更长远的,是第三把刀。

第三把刀:并购出清,让强者把弱者的位置也占满。

2025年12月,光和谦成正式成立:通威持股30.35%,协鑫16.79%,大全11.13%,新特10.12%,光伏行业协会全资子公司也参了股。资金规模预计700亿,定位是"收储平台",用市场化方式将尾部产能收购或者锁定,不让这些产能再参与价格竞争。

这个机制的精妙之处在于:被收储的产能不是被消灭,而是被托管、被雪藏。产能还在账面上,但不能出货、不能定价。等需求起来了,再由平台决定什么时候、以什么价格释放。

2026年3月,通威再进一步,直接收购青海丽豪100%股权。青海的光伏用电来自黄河水电,绿电成本全国最低,丽豪的硅料现金成本因此具备全行业少有的成本优势。收购完成后,通威不仅多了产能,更重要的是,它把那块最低成本的产能从独立竞争者变成了自己人。

三把刀加在一起,指向同一个终点:行业产能从"分散的、无序的、价格互相踩踏的",走向"集中的、有序的、头部定价的"。

四、TOPCon的地狱,是BC的护城河

要理解这场技术路线之争,先要理解电池技术迭代的规律。

光伏电池的历史,是一代技术打败上一代、然后被下一代打败的循环。多晶硅→单晶PERC→N型TOPCon,每一次迭代都伴随着效率提升、成本下降、行业洗牌。规律是一样的:新技术出现初期,先行者建立壁垒、赚取超额利润;随后大量跟进者蜂拥而至、产能过剩、利润归零;再然后,行业等待下一代技术。

PERC的时代,这个循环用了大约五年。TOPCon快得多,从2021年大规模扩产,到2024年全线亏损,不到三年。

原因很简单:TOPCon没有护城河。

PERC技术复杂,设备专用,普通工厂转产要花大代价。TOPCon不同,它本质上是在PERC产线基础上加几道镀膜工序,设备可以改造,工艺可以复制,专利也被各家分散持有,不存在一家独大的壁垒。于是从2022年到2024年,整个行业像接力赛一样争着上TOPCon:工信部批一个,地方政府支持一个,银行融资一个,所有人做的都是同一件事,卖的都是同一种产品。

到2024年,全球TOPCon名义产能超过900GW,而当年全球新增装机需求只有600GW出头。供给是需求的1.5倍。产能同质,差价唯一,于是只剩下一种竞争方式:卷。N型组件最低中标价跌破0.7元/瓦,所有产线都在亏损,但停下来意味着固定资产折旧照算、银行利息照付,开着亏得少,关着亏得多,于是继续开。

这是一个没有出口的房间,直到有人找到了门。

BC技术(背接触电池)是那扇门,但它不是为了找出口而建造的,而是因为物理上更对。李振国的逻辑来自晶硅电池的理论效率上限:单结晶硅在标准条件下的Shockley-Queisser极限是33.7%,商业化PERC效率约23%,TOPCon约26%,而BC架构通过把正负电极全部移到电池背面、消除正面金属栅线遮光损失,理论上可以逼近效率极限更近一步。这不是创意,是物理。

但实现物理上的对,⼯程上的代价极⾼。BC电池需要在背⾯精确蚀刻出纳⽶级的接触结构,⼯序 ⽐TOPCon多出数倍,良率控制的难度不在⼀个量级。BC的专利壁垒由两⼤阵营把持:隆基做BC 做了将近⼗年,失败过,停过,重启过,攒下400余项专利,把每⼀个⼯艺难点都变成了⾃⼰的 壁垒;TCL中环旗下的Maxeon则在BC领域拥有全球超千项已授权专利,覆盖核⼼技术和关键环 节,这批专利是沈浩平时代收购Maxeon带来的最重要资产之⼀。

BC的⻔票效应已经兑现。2026年2⽉6⽇,爱旭股份与Maxeon签订BC专利许可协议,许可费总 计16.5亿元,五年分期⽀付⸺这是中国光伏⾏业史上已公开的最⼤⼀笔专利许可费。协议公告后 的下⼀个交易⽇,中环股价涨停,单⽇涨近10%。市场读懂了这笔交易的含义:BC不再是⼀两家 的实验室游戏,但进场的代价,是先向专利持有者交⻔票。

TOPCon没有门票。BC有,而且价格由隆基和Maxeon定。

这条逻辑还有一个历史注脚。2012年,PERC技术处于量产初期,那时全行业还在做多晶硅和单晶PERC的路线之争。率先押注PERC、建立技术代差的企业,十年后成了行业龙头。落后的那批,或者出局,或者被并购,或者活在别人的定价体系里。

历史不会重复,但它押韵。TOPCon过剩的残局,正是BC的机会所在,TOPCon产能越多,就越贬值,越无法定价;而BC每多出一GW,就是一GW拥有真实技术代差的产能,卖得更贵,利润更厚,能活得更久。

专利战已经开始了。2024年,光伏行业TOP10组件企业中有6家卷入专利纠纷:天合光能在美国法院起诉润阳和阿特斯专利侵权,晶澳在欧洲统一专利法院起诉正泰新能,晶科在南昌中级法院起诉隆基专利侵权,案件已立案、开庭。打专利战说明什么?说明价格战已经打不出差异,只有技术专利才能给产品定出一个别人无法复制的价格。

制造业内卷的终点,不是价格归零,是技术壁垒重建。

五、AI的尽头,是光伏的硅

现在回到文章开头那句话,把它拆开。

马斯克说"电力供应能力是制约美国AI发展的最大瓶颈"。这不是修辞,是工程现实。

一个万卡AI算力集群,比如Meta、微软、谷歌正在部署的那种,一年耗电超过3亿度。把这个数字翻译成光伏需求:如果要给这一个算力集群配备80%绿电供应,考虑光伏的利用小时数,大约需要300-400MW的光伏装机。按照每GW光伏组件对应约60万块组件来计算,这一个集群就要消耗约18-24万块组件,全部来自中国制造。

全球一百个这样的集群,是多少需求,可以自己算。

中国这边的数字在加速:2024年,全国数据中心总用电量达到1660亿千瓦时,同比增长超过30%。其中贵州省数据中心用电同比增长95%,不是因为贵州经济爆发,而是因为贵州有廉价水电,互联网公司把算力往西迁。杭州的数据中心用电同比增长47%,因为阿里在那里,字节在那里,越来越多的大模型推理集群在那里。

这个增速,不会因为AI寒冬而停下来,因为AI推理本身就在消耗更多电力,用户每问一个问题,模型就要跑一次推理,每一次推理都是电。用户越多,推理越多,耗电越多,需要的光伏就越多。

政策把这条链条变成了强制性的:国家枢纽节点新建数据中心绿电占比须超过80%,年用电5000万千瓦时以上的高耗能企业绿电消费比例不低于30%。这两条规定的覆盖面,包括了几乎全部的大型互联网企业、钢厂、铝厂、水泥厂。

绿电的需求因此从"应该买"变成了"必须买"。

证明在价格上:绿证,也就是绿色电力证书,代表一度可再生能源电力的使用权。2024年,绿证价格约1.25元/个;到2026年1月,已经涨到5.51元/个,涨幅超过四倍。买绿证的人不是环保爱好者,是被政策压着不得不买的工厂和数据中心运营商。

这条链的另一端,是中国光伏制造业的绝对主导:全球92%的多晶硅在中国生产,97%的硅片在中国切,90%的电池片在中国做,85%的组件在中国封装。这种程度的垄断,不是政策补贴出来的,是十年技术积累、规模效应、供应链协同叠加出来的,不是三五年能替代的。

还有一个视角很少有人提:欧盟的碳边境调节机制(CBAM)从2026年起全面运行,对高碳排放的进口商品征收碳关税,钢铁、铝、化肥、水泥全在列表里。欧洲工厂要降低碳排放,最快的方法是买绿电,买绿电要安装光伏,光伏面板还是要从中国进口。贸易壁垒在一端筑墙,绿色能源需求在另一端开门,两个力量同时作用,中国光伏的需求不会因关税而枯竭。

马斯克说中国没有电力瓶颈。他还没说出来的后半句是:美国要解决电力瓶颈,要安装光伏,那块光伏板十之八九也得从中国制造的组件里来。

六、剩者为王,不是比谁跑得快

先讲几个倒下的。

太一光伏,2018年成立,三年内把产能扩到10GW电池、25GW组件,注册资本3.88亿,看起来是新势力里最有气势的一批。但气势是借来的,产能是贷款建的,订单是低价抢来的,技术是买来的,没有任何一项可以称为真正的护城河。2024年,行业景气跌穿,太一光伏陷入超过40起买卖合同纠纷、融资租赁纠纷、电费欠缴纠纷,最终资不抵债,被债权人申请清算。整个生命周期六年,连一个完整的光伏行业景气周期都没走完。

棒杰股份,原本做袜子的,2021年宣布跨界光伏,扬言百亿投资,建电池组件工厂。2024年子公司扬州棒杰被债权人申请破产重整,投产不足一年。跨界光伏的人有一个共同点:他们以为光伏是做组件的生意,不知道光伏是做技术代差的生意。

金刚光伏,2021年跨界光伏电池和组件,此后四年净利润分别亏损2亿、2.69亿、3.6亿、7.95亿,亏损每年都在扩大,每扩大一次,债主就多一批。

这不是个别案例。2024年全年,有至少18家光伏企业宣布破产倒闭,涉及裁员和关停产线的大厂超过20家。

它们倒下的方式并不戏剧性。没有一夜崩塌,没有雷声滚滚。是一个季度的现金流开始吃紧,然后银行打电话来说续贷需要补充抵押,然后供应商开始要预付款才发货,然后客户发现这家公司还在不在的时候,已经没有人接电话了。最后是一纸法院公告,载明破产,载明资产移交,载明债权登记截止日期。

那些活下来的,握着什么?

不是规模,规模在这场战争里是负担。是成本结构,是技术代差,是现金流纵深,是在最坏的年份里还能继续下注的能力。

通威的硅料,经过收购整合后,四川乐山、包头、云南、青海,不同电价、不同工艺、不同成本的产能全部在一张报表里。光和谦成收储平台让它有权决定哪部分产能出货、哪部分封存,也就是说,通威现在有一定程度上的定价权,不是垄断定价,而是在供需接近均衡时,拥有比竞争者更大的影响价格的能力。

隆基的BC,是一条技术护城河,但它同时是一条时间护城河,因为竞争者就算现在开始追,追上来至少还要两三年,那两三年的先发优势,会转化成客户认知、品牌溢价、生产良率积累,这些东西不是买设备能复制的。

晶科的海外工厂,是对冲贸易壁垒的保险单。美国关税、欧盟反倾销、东南亚替代豁免……每一道贸易壁垒,都把只有中国本土工厂的竞争者挡在门外,而晶科在马来西亚、越南、美国、沙特都有产线,每一道壁垒落下来,它就多一个竞争者消失的机会。

比较的坐标是2015年的钢铁供给侧改革。那一年,全国粗钢产能11亿吨,需求8亿吨,行业全面亏损,大型钢企集体资不抵债。国家强制削产能,五年内关停3亿吨落后产能,宝钢与武钢合并成宝武,重组完成后成为全球第二大钢铁集团。改革前的螺纹钢价格,一度跌到1700元/吨;改革后,钢价翻倍,宝武2021年净利润达到448亿元,股价从2016年低点到2021年最高涨了将近3倍。

那些在2015、2016年没有倒下的企业,宝武、沙钢、建龙,后来的走势说明了一切。扛过去的奖励,是之后几年的超额利润。

光伏制造业正在那个筛选的中后段。

产能的出清没有统一的结束日期,但有一些清晰的信号:硅料价格持续站稳5万以上,组件价格止跌企稳,龙头企业的开工率重新回到80-90%,银行开始重新愿意给头部企业授信。这几个信号同时出现的那一天,寒冬就翻篇了。

等那天到来,没有人会再叫它内卷。它会有一个新名字:中国光伏产业的新格局。

以上为产业逻辑分析,不构成投资建议。

中文

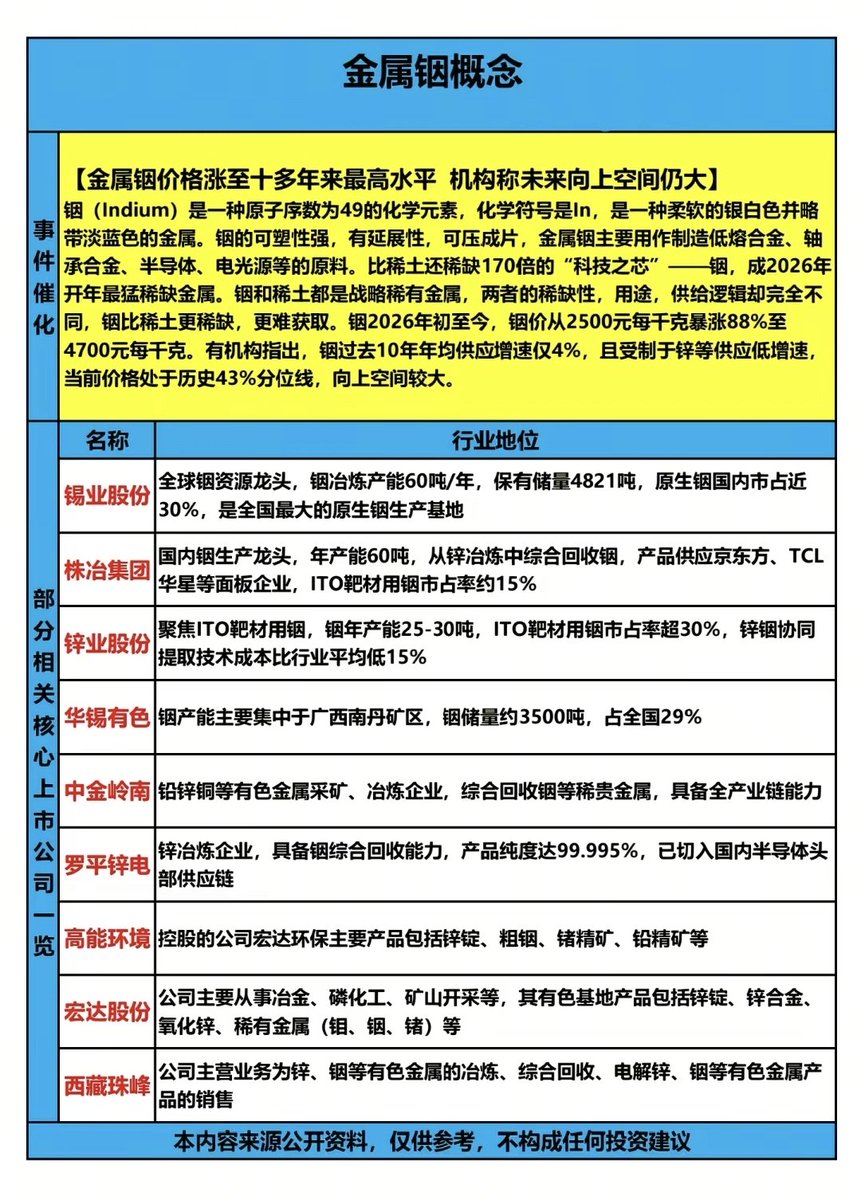

【金属铟概念整理】磷化铟晶圆供应商ATXI业绩电话会表示,需求远大于供给,公司产能26年翻倍,27年计划再翻倍,需求预测每周都在上调,并且不少客户那里看到的预测已延伸至2030年。

STOCK调研公社@STOCK6688

【金属铬涨价概念整理】由于近期铬矿、硫酸价格持续上涨,导致生产成本不断上升,即日起振华化学对以下产品销售价格进行调整:金属铬,原价格基础上上调:5000元/吨

中文