Sabitlenmiş Tweet

#Japan #Tokushima Capturing Joy in Motion: the Awa Odori Festival visionsofasia.asia/2025/06/30/cap…

English

Visions of Asia

6.6K posts

@VisionOfAsia

Photos on @nurphoto Videos on @newsflare. Publications in @insider, @bloomberg, @WSJ @FT

OpenAI just exited the video generation business entirely. App dead. API dead. No video inside ChatGPT. Disney’s $1 billion deal, signed four months ago, is dead. Read that again. This isn’t a consolidation into the super app. Altman told staff Tuesday that OpenAI is winding down all products using video models. Disney’s own statement says they respect OpenAI’s decision to “exit the video generation business.” The Sora research team is being redirected to robotics. The reason is sitting right there in the competitive data. Anthropic hit $19 billion in annualized revenue by early 2026 selling text and code. No video generation. No image generation. No consumer social app. No Disney deal. One product surface: chat, code, computer use, all in one place. OpenAI looked at where every dollar of market growth was coming from and saw the answer: coding and enterprise. So now they’re copying the model. ChatGPT, Codex, and the browser merge into one app. Instant Checkout killed today too. Every consumer experiment is getting cut. What remains is the Anthropic playbook: one app, code and chat, enterprise and developer focus. The Sora numbers explain the urgency. Total consumer revenue across iOS and Android since September: $1.4 million. Peak month was $540,000. Every video generation burned GPU compute that could have been running inference for ChatGPT or Codex instead. OpenAI’s own head of Sora announced generation limits because chips couldn’t keep up. At $14 billion in projected 2026 losses, every GPU matters. Google just inherited the AI video market by default. Nano Banana already lives inside Gemini. No standalone app to manage, no separate brand to support. Among the majors, they’re the only ones left. Runway, Kling, Minimax, Luma, and the other independents are still shipping, but none of them have Google’s distribution. Disney put $1 billion in stock warrants on a product that lasted six months. The deal was announced in December. Characters from Marvel, Pixar, and Star Wars were supposed to be generating fan videos on Sora by now. Instead, Disney is writing a polite press statement about “respecting OpenAI’s decision” while its legal team unwinds a deal that never produced a single licensed video. Four months from billion-dollar partnership to obituary. That’s how fast the AI product landscape reprices when the unit economics don’t work.

#Emirates intends to resume all of its operations by 100% as of 29. 03. 2026 AD as the earliest possible date! Accordingly, it is constantly monitoring the current regional situation and its ongoing fluctuations, as #Emirates is constantly updating its schedule of operations

It's interesting that Grok 4.20 completely sucks. Apparently spending billions on compute plus infinity cracked engineers working 997 does not get you to the frontier

Dog ownership was linked to ~40% lower odds of disabling dementia. There was no protective signal for cat owners.

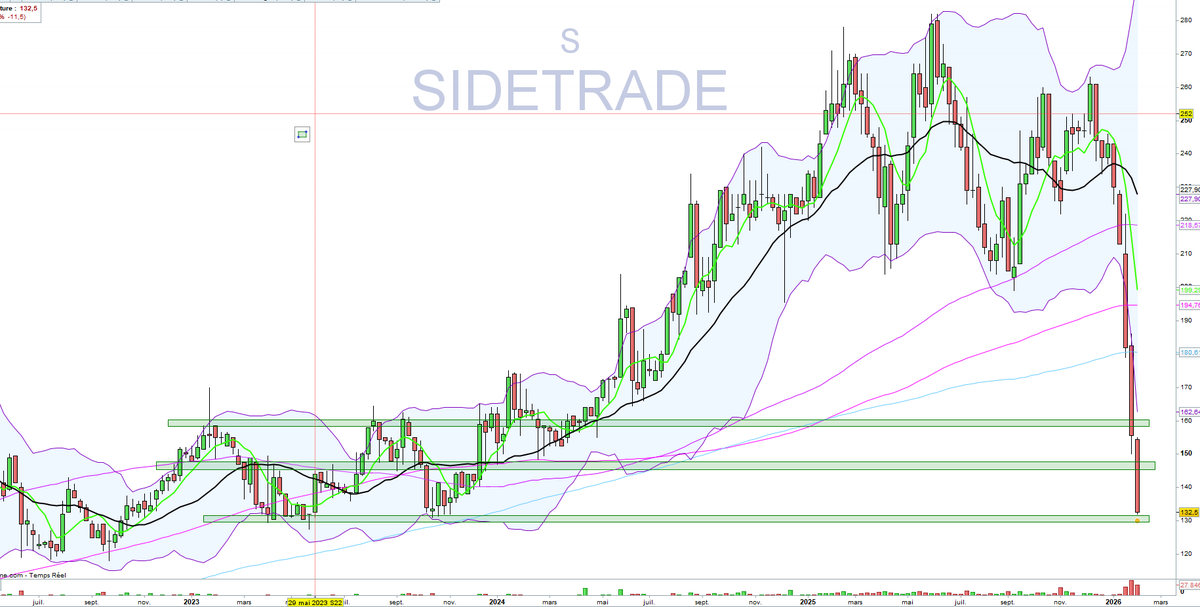

SIDETRADE 🧑💻 🔴-14,5 % sur la semaine 📊 CA 2025 : 61,1 M€ (+12 %) 💻 SaaS : 53,5 M€ (+18 %) La croissance reste solide, portée par le récurrent MAIS elle a nettement ralenti au S2. • CA S1 : +19 % • CA T3 : +1,3 % (ralentissement "quelque peu caché par le management") • CA T4 : +10 % (reprise encourageante de la croissance)

🚨 L’histoire des frères Hunt est souvent racontée comme une anecdote spectaculaire mais c’est surtout un cas d’école pour comprendre comment les marchés fonctionnent vraiment et comment ils cassent. 📚 À la fin des années 70, le contexte est explosif avec une inflation élevée, des chocs pétroliers, une défiance vis-à-vis du dollar, et une politique monétaire encore peu crédible. Dans cet environnement, les frères Hunt, héritiers d’une immense fortune pétrolière, ont une simple conviction qui devrait vous rappeler quelque chose : la monnaie va être dévaluée et seuls les actifs réels permettront de préserver le pouvoir d’achat. L’or est déjà très surveillé et encadré donc ils se tournent vers l’argent métal. Le raisonnement de départ n’a rien de délirant car si l’inflation s’installe et que la confiance dans la monnaie s’érode, la demande pour l’argent doit augmenter. Le problème n’est pas la thèse macro mais plutôt l’échelle et la structure de marché. 📈 À partir du milieu des années 70, les Hunt commencent à accumuler de l’argent physique et des contrats à terme pour posséder. Progressivement, ils contrôlent une part énorme de l’offre disponible jusqu’à représenter près de la moitié des stocks livrables mondiaux. Le marché se tend, la liquidité se raréfie et les vendeurs disparaissent, les prix montent de 6$ l’once en 1978 à presque 50$ début 1980. 🤷♂️ À ce stade, le narratif devient auto-entretenu avec le grand public qui entre : on fond des bijoux, on revend des pièces, tout le monde découvre que l’argent est sous-valorisé mais en coulisses et le marché devient dysfonctionnel. Un marché où un petit nombre d’acteurs peut exiger la livraison physique de volumes massifs n’est plus un marché sain. Les autorités et les bourses de matières premières réagissent et les règles changent en plein jeu. On impose des limites de position et le marché passe en “liquidation only” (on peut uniquement vendre). 📉 À ce moment-là, l’effet de levier devient une arme contre ceux qui l’utilisent où une partie des positions des Hunt est financée à crédit via des contrats futures avec appels de marge. Quand le prix commence à baisser, les appels de marge s’enchaînent et pour y répondre, il faut vendre, ce qui fait baisser le prix et déclenche de nouveaux appels de marge. Le 27 mars 1980, le prix de l’argent s’effondre et en quelques jours, on passe de près de 50$ à moins de 11$. Les pertes sont colossales, les Hunt ne peuvent plus suivre et les banques craignent des défauts en chaîne. 🤔 Au final, les frères Hunt sont ruinés, poursuivis pour manipulation de marché, contraints de liquider des actifs et de restructurer leurs dettes. Ce qui les a détruits, c’est la structure de marché, le levier, et le fait d’avoir sous-estimé une règle fondamentale : quand un marché devient trop dangereux, les règles changent toujours. Du coup, est-ce que ce genre de scénario pourrait se reproduire en 2026 ? C'est très peu probable car les marchés sont aujourd’hui bien plus surveillés, les limites de position plus strictes, le reporting quasi instantané, mais ce serait une erreur de conclure que le risque n’existe plus. 🧐 Ce qui peut se reproduire, ce sont des situations de stress liées à la structure même des marchés. Beaucoup de marchés de matières premières fonctionnent aujourd’hui sur l'hypothèse que la majorité des contrats ne sera jamais livrée physiquement. Tant que tout le monde roule ses positions, le système tient mais le jour où une masse significative d’acteurs demande livraison ou se couvre simultanément, la tension apparaît brutalement. La grande différence avec 1980 est la vitesse. Aujourd’hui, si un marché devient dysfonctionnel, les exigences de marge sont relevées immédiatement, les limites de position sont durcies, certains produits passent en “close-only”, et la liquidité disparaît instantanément. D’où l’importance de ne jamais sous-estimer le principe de liquidité sur les marchés.