@spacanpanman But Tim Farrar said they diluted their share count 😆

English

BigBallsTrader

199 posts

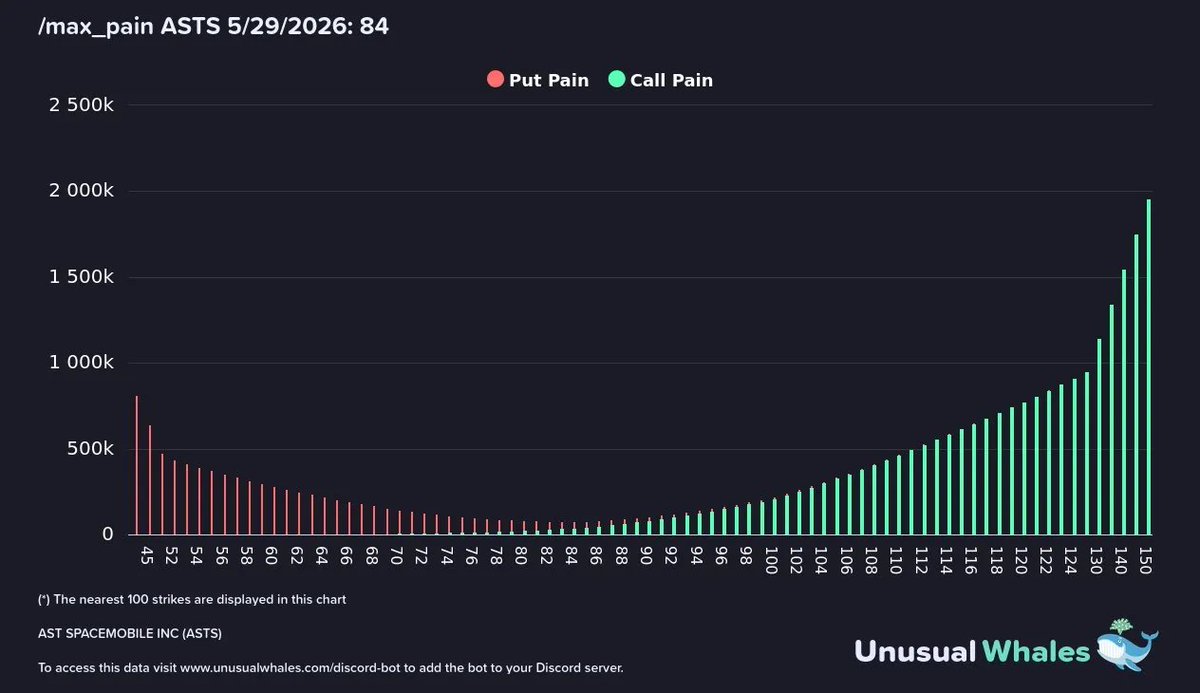

$ASTS (2W) — What a candle we have here. Very strong finish to the week, kudos to the bulls. I've done my buying between $71 and $60 and now I'm strapped in, ready for this ride. Closing the week above $100 is the first major W, and that will lead us to my first target at $129 that's also the first big test we face. Break out above that and we have clear skies that could lead towards $179. Reject there and if we manage to make a higher low, well Fibby is buying again because I think we'll break it on the next try. Great price action, great result this week—happy to be back with the $ASTS crew.