chenyou

2.3K posts

@lb377204209 买房,买车,生娃,结婚,哪一个不是杠杆??如果失业,离婚,娃败家,那这个家庭,所有的杠杆,都是失败的。靠积累能结婚能致富的太少了。

中文

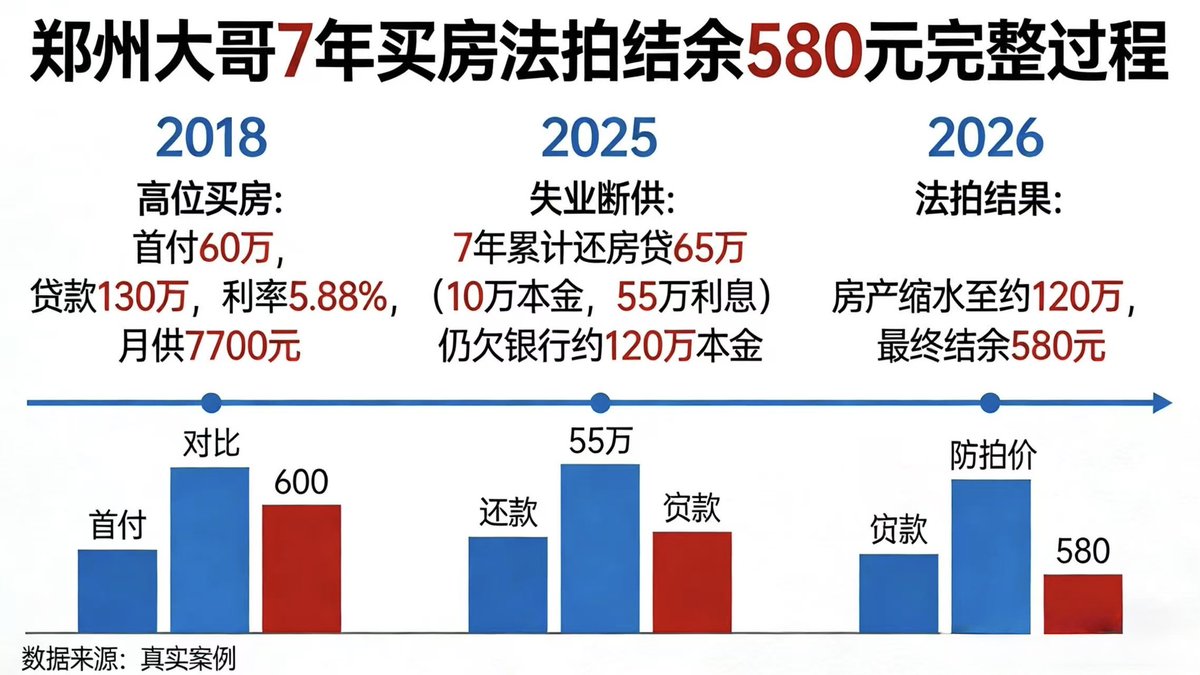

我之前就强调过,把人变成“负资产”的不是房子,而是杠杆。最近全网刷屏的郑州大哥,就是高位买房高杠杆的典型,2018年首付60万,贷款130万,月供7700,这远远超出了郑州的平均工资,然后,2025年失业了,说明是体制外工作人员,然后,7年累计还房贷65万,这儿的话宣传应该是出现了一些错误,本金应该在13到14万,利息在52万左右。2026年,房产缩水至120万,法拍价格要比正常价格低很多,严格意义来说的话,这位大哥已经因为高杠杆成为了“负资产”。

所以,我一直劝买房的客户一定要冷静,买不买房主要看自身情况,其次,才是房价的趋势。

房策@lb377204209

真正会把人变成“负资产”的不是房子,而是杠杆。

中文

@zhangxc0608 @yibingsg 你说的这点也没有错,仁者见仁。一个明星的成功是天时,人利,人和。都知道的是,王静雯时期在香港已经有知明度,但离市场说的天后还有一步之遥。

中文

@chenyouhp @yibingsg 窦唯从未以制作人身份给王菲制作过完整专辑,只是在1996年的《浮躁》中担任主创,制作人署名是王菲。《浮躁》虽然商业表现一般,但艺术评价极高,王菲能在港乐圈卓尔不群特立独行,是窦唯给她的底气。你的评价只能针对寻常歌手,但窦唯是艺术家。

中文

窦靖童:我妈钱多到用不完!但穷苦潦倒的爸爸,却成我如今的心病。

天后妈妈买楼像买菜,摇滚爸爸吃炸酱面还要选9块那碗,同一个女儿夹在中间,这份落差谁扛得住?

窦靖童28岁,伦敦演唱会门票30秒抢光。可她说,“票卖再好,也买不回爸爸的体面”。一句话,把星二代光环撕开裂缝。

故事得倒回1999年,两岁半的她被王菲抱去香港那天,窦唯站在原地没追。不是不爱,是不知道拿什么追——爱情散了,钱包也瘪了。后来高原的出现,他点头承认,媒体炸锅,王菲一句话没说,转身关门。

从此两条路:王菲开巡演,一场赚千万;窦唯躲进北京胡同,琴当饭吃,面汤当酒。

八年后父女重逢,窦靖童递过去一杯咖啡,窦唯没接,说喝不惯苦的。那一刻她懂了,爸爸不是落魄,是主动选择了落魄。

可理解归理解,疼还是疼。她见父亲啃烧饼的背影,像看见自己未来可能跌倒的那一面。媒体写“窦唯需要女儿救济”,她笑着怼:“我爸不想被救,他想安静做音乐。” 他嘴硬,却偷偷把演出费打给妹妹,因为妹妹跟爸爸住,房租水电都是钱。

天后母亲给了她试错的资本,摇滚父亲却给了她“不必成功”的底气。两种力量撕扯,她干脆不选边:自己端盘子赚机票,自己写歌发专辑,巡演小场子也唱,唱到台下有人哭。

有人问她恨不恨爸爸,她反问:“要是你爸只想做自己,你舍得怪他?” 28岁,她把纹身遮进长袖,把短发留成长发,越来越像王菲,心里却越来越放不下窦唯。她说自己最大的恐惧不是失败,是成功后爸爸更不愿意靠近。

毕竟,天后与隐士的差距,不光是钱,还有无法共享的掌声。

故事讲到这里,没有标准答案。

如果你是她,会把父亲从“吃9块钱面”拉回到灯火通明的舞台吗?还是尊重他“就此遁世”的自由?

中文

有多少年轻人是这样的?

你在京东借了10万,分12期,每个月还9000多。

第二个月,你失去了收入来源。你打开美团,借了9000,把当期还掉。

第三个月,你又去别的平台借1万,把前面的窟窿补上。

看起来你一直“没逾期”,但其实,你已经进入了一个几乎无法退出的循环——用更贵的钱,去掩盖更早的债。

一开始你以为只是周转,后来变成拆东墙补西墙,再后来,你会发现:

你不再是在还债,你是在“维持不崩”。

债务不会一夜之间把你压垮,它会一点一点,吞掉你的现金流、判断力和选择权。

直到某一天,你突然发现:你不是欠得太多,而是——已经没有任何翻盘空间了。

有多少人正在经历这一切,却毫无察觉……

中文

@FinWorldAI 如果博主有仔细看过资料就是知道,SpaceX的诞生是美国政府要求Nasa出让部分技术给马斯克的,星链是开发中附带出来的,意外这么成功。

中文

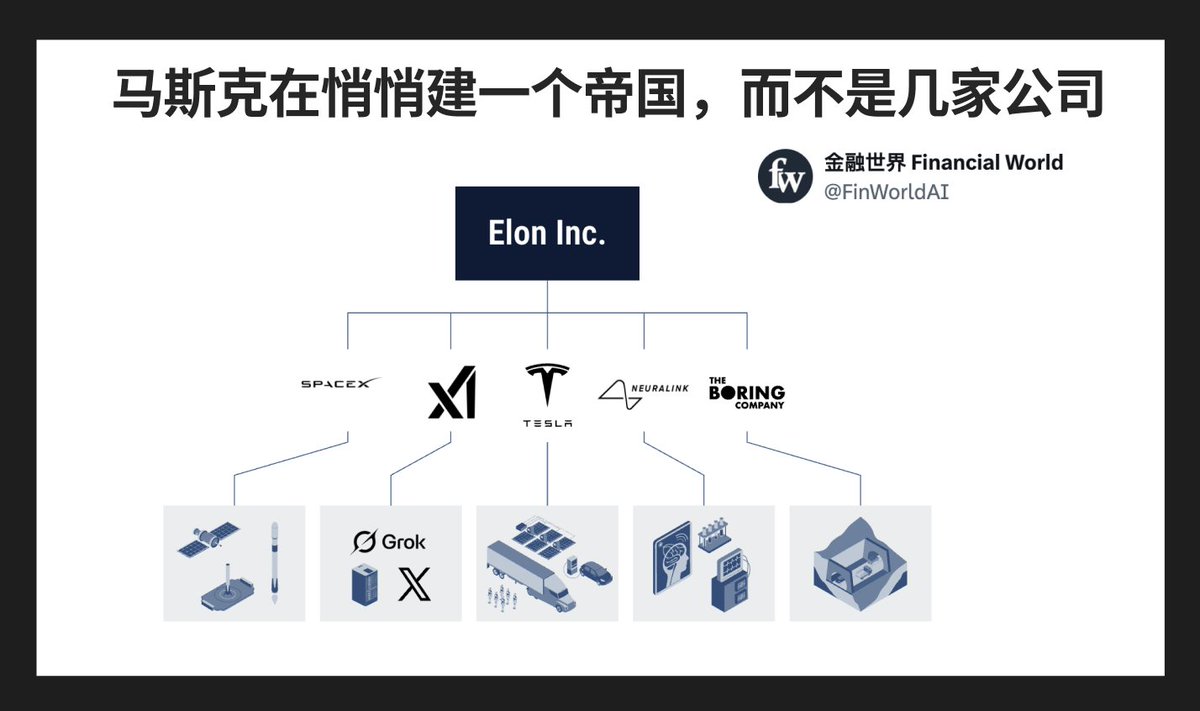

大多数人看马斯克,看到的是Tesla、SpaceX、X这几个独立品牌。但如果用更高维的眼光来看,你会发现一件更有意思的事:这根本不是几家公司,而是一个高度协同的垂直帝国。SpaceX负责基础设施,火箭发射卫星,Starlink提供全球网络覆盖;xAI和Grok负责AI算法和数据;X提供全球最大的实时信息分发平台和用户入口;Tesla负责终端硬件,汽车、机器人、能源存储;Neuralink往更长远走,直接连接人脑;The Boring Company解决地面交通的物理瓶颈。每一块单独看都是一门生意,但放在一起,它们共享数据、共享基础设施、互相强化护城河。

这种结构在商业史上有个名字,叫垂直整合帝国,洛克菲勒的标准石油做过,贝佐斯的亚马逊做过。但马斯克的版本更激进,因为他跨越了物理世界和数字世界的边界,从太空到地下隧道,从AI算力到人脑接口,全部自己来。SpaceX的IPO如果成功,这个帝国第一次有了公开的定价锚点。问题不是SpaceX值不值1.75万亿,而是当这个帝国的每一块都开始协同运转,整体价值会远大于各部分之和,还是马斯克一旦分心,整个结构瞬间脆弱?这是同一枚硬币的两面。

中文

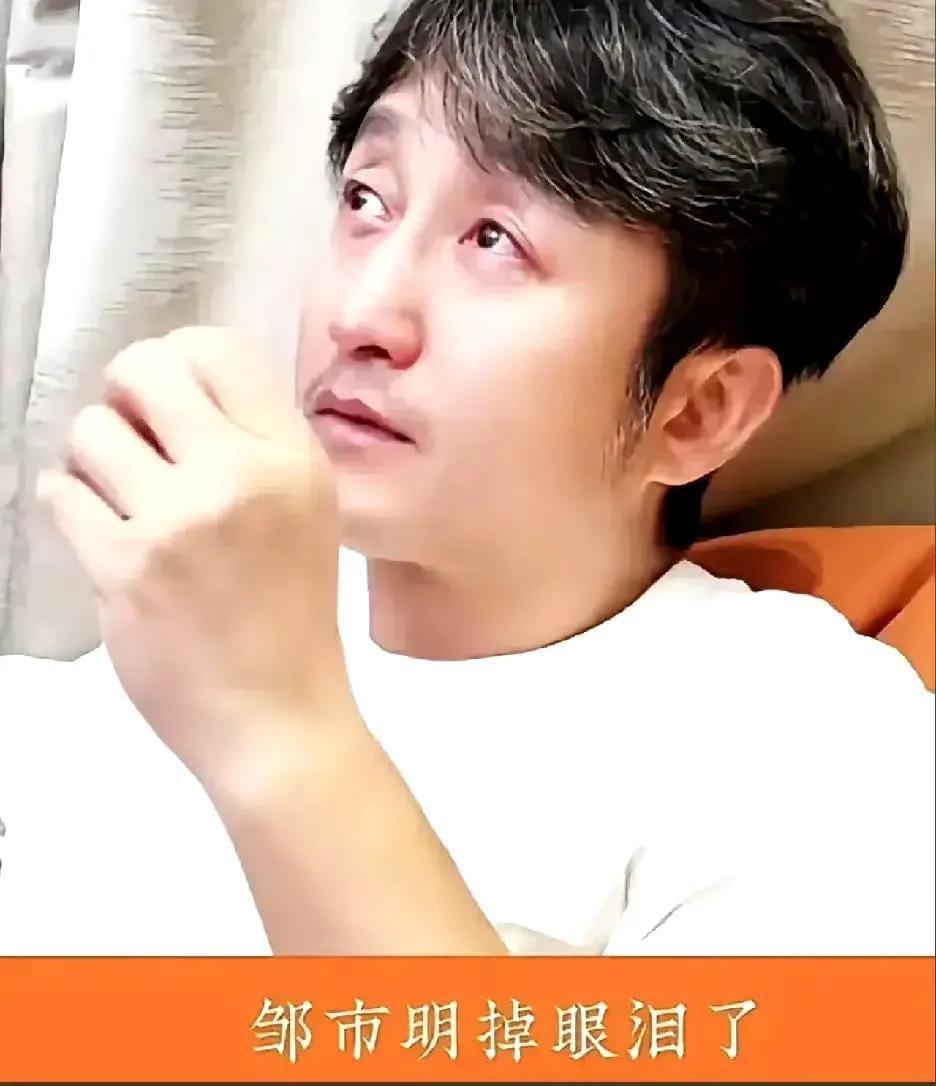

昔日拳王风光不再,七年亏空两亿,卖房卖包度日,妻子酒后失态丢尽体面!

都说老实人别做生意,听着刺耳,却常被现实验证。

邹市明退役那年,顶着奥运冠军和拳王光环,本可以轻松赚钱,却偏要在上海砸下重金开拳馆,立志做行业标杆。理想很燃,市场却很冷——愿为拳击买单的人太少,场馆连年亏损,七年只赚过一个月,累计亏了近两亿。

不甘心的他们越投越多,餐饮、影视、直播轮番上阵,结果像在赌桌上追输,越陷越深。房子卖了,名包寄了,体面一点点褪色。婚礼失态、夫妻分房、孩子懂事早当家,都是债务压出的裂缝。可难得的是,他们没散。她直播带货到嗓子沙哑,他拖着伤眼四处接活,只为还债养家。摔过跤才明白,金腰带会褪色,能一起吃顿安稳饭、在风雨里彼此拉一把,才是真本事。

中文

@HotmailfromSH 中国也有石油,和天然气,但是因为垄断加上技术落后,没法开发。中国的石油公司和炼油为主,不是开发。大庆之后,就再也没有搞油田了。

中文

@seanwei001 看了资料才知道,目前SpaceX的两个技术,在全球的地位至少领先20年。技术开放带来的好处。你管那么多。好产品也瘫痪了。

中文

苹果是这轮AI浪潮里最“奇怪”的赢家!

当亚马逊、谷歌、Meta、微软在大模型和算力上疯狂烧钱、总投入逼近7000亿美元时,苹果几乎没有参与模型竞赛,却已经开始稳定收钱。2025年,仅通过App Store对AI应用抽成,苹果就赚了接近9亿美元,2026年预计突破10亿美元。

别人拼命修高速公路,苹果在收过路费。

从技术角度看,苹果的AI并不领先。Siri依旧停留在基础助手水平,甚至连连贯对话和内容生成都做不好。核心负责人离职,自研进展受阻,最后还要引入谷歌Gemini来补短板。

但这并不影响苹果赚钱。

因为AI公司再强,也绕不开两个入口:分发渠道和终端设备。而这两点,苹果刚好都卡住了。

第一,是渠道。

全球24亿台活跃iOS设备,本质上是一个巨大的分发网络。无论是OpenAI、Anthropic还是xAI,只要想触达用户,就必须进入App Store。一旦用户在应用内订阅服务,苹果就可以抽成:第一年30%,之后15%。

数据显示,苹果的AI收入高度集中,OpenAI一家公司就贡献了约四分之三的佣金。也就是说,越是头部AI公司做大,苹果赚得越多。

理论上,开发者可以引导用户去官网订阅来规避抽成。但现实是,大多数用户不会为了省点钱专门绕路。路径越简单,转化越高,而App Store正是最短路径。

这让苹果在AI时代依然牢牢掌握“收费权”。

第二,是硬件。

随着本地AI(尤其是智能体)的兴起,越来越多用户开始追求“在自己设备上运行AI”。隐私、安全、低延迟,这些需求让云端方案不再是唯一选择。

而这恰好给了苹果另一个机会。

OpenClaw(“龙虾”)等本地AI工具走红后,一种新需求出现了:持续运行、多任务协同、低功耗的个人AI设备。普通笔记本难以长期负荷,但Mac Mini这种安静、省电、内存大的设备反而成了理想选择。

于是一个有意思的现象出现了:当AI能力增强时,用户不是去买云服务,而是去买Mac Mini。

苹果没有做模型,却卖出了“运行模型的机器”。

这背后其实是两种完全不同的AI路径:

一条是“重资产路线”,拼算力、拼模型、拼资本开支,短期烧钱换长期技术优势; 另一条是“轻资产路线”,控制入口、抽取生态收益,用平台优势变现。

苹果显然选择了后者。

这种策略的好处非常明显:风险低、现金流稳定、无需承担巨额研发和算力成本。相比之下,其他科技巨头已经开始承受压力——自由现金流下降、资本开支飙升,甚至可能影响长期财务健康。

更关键的是,苹果还在主动防守。

近年来兴起的“氛围编码”(vibe coding)可能绕开App Store,让用户直接在浏览器中生成并运行应用。如果这一模式成熟,将削弱苹果的渠道控制力。

因此,苹果对相关应用进行了限制,例如要求代码预览必须跳转到外部浏览器,避免在App内形成“独立生态”。与此同时,苹果也在强化自家工具(如Xcode)的AI能力,把开发者继续留在自己的体系内。

本质上,苹果要的不是领先的AI模型,而是“生态不被绕开”。

总结来看,苹果在AI时代的策略其实很清晰:

不做最强的大脑,但控制所有神经; 不参与最激烈的竞争,但站在所有交易的必经之路上; 不追求技术领先,但确保每一次技术落地都能分一杯羹。

所以才会出现这样一种局面:当行业在讨论谁的模型更聪明时,苹果在默默收钱;当别人担心AI泡沫是否破裂时,苹果几乎不在赌桌上。

这也是为什么有人说——

AI竞赛的赢家,可能不是造AI的人,而是“卖门票的人”。

中文

伊朗已正式将霍尔木兹海峡货币化。每次航行收费200万美元。可接受现金、加密货币或以物易物。3200艘船只和4万名海员正翘首以盼这笔巨款。这相当于 60 亿美元的收入。Iran has officially monetized the Strait of Hormuz. $2 million per voyage. Accepted in cash, crypto, or barter. 3,200 ships and 40,000 sailors are waiting on the other side of that price tag.

中文