makemerich

1K posts

makemerich

@congwangcoder

Investment analysis, fully investment in AI 🇨🇳 🇨🇦 🇹🇭 🇺🇸

Earth Katılım Şubat 2016

1.4K Takip Edilen293 Takipçiler

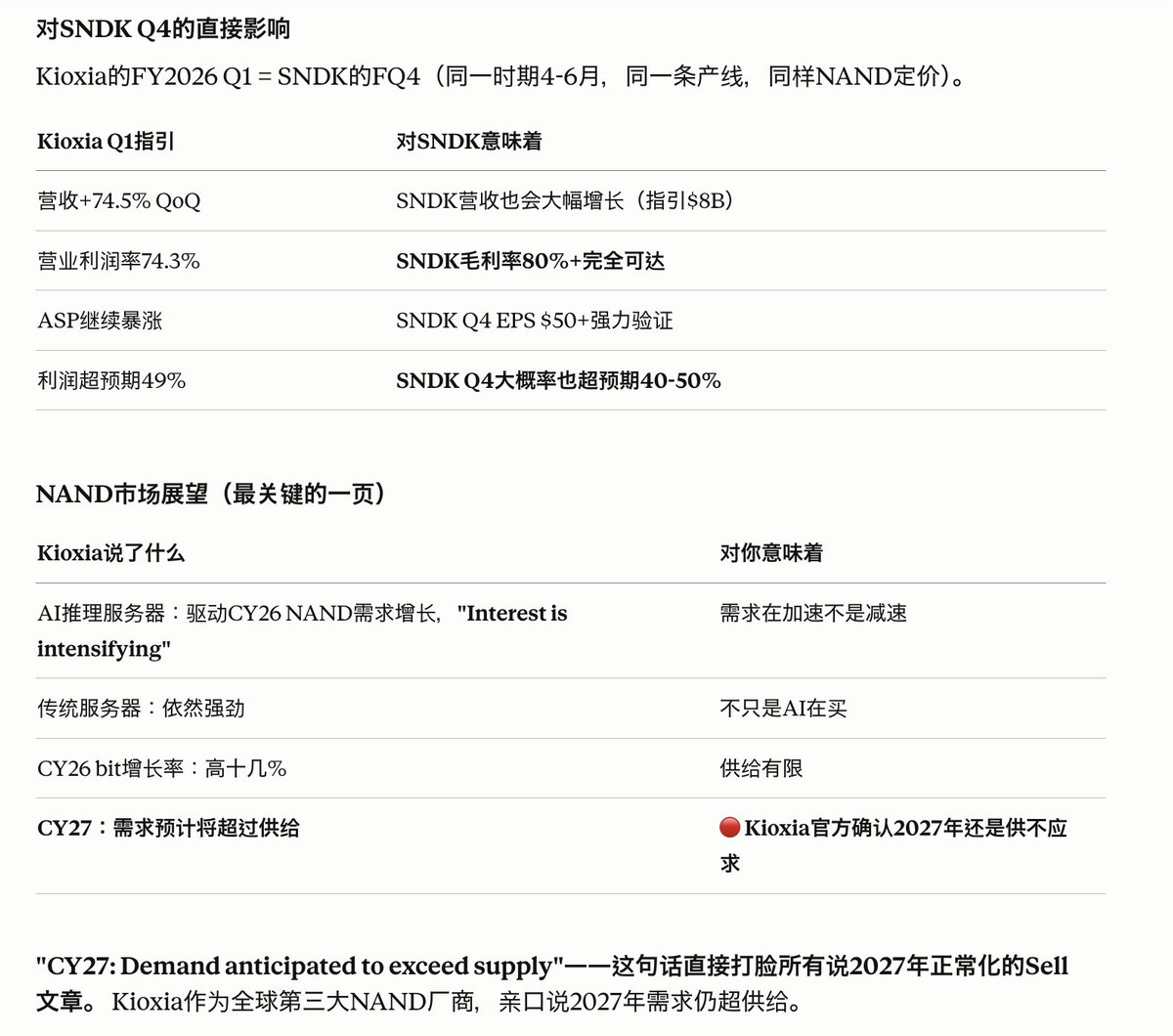

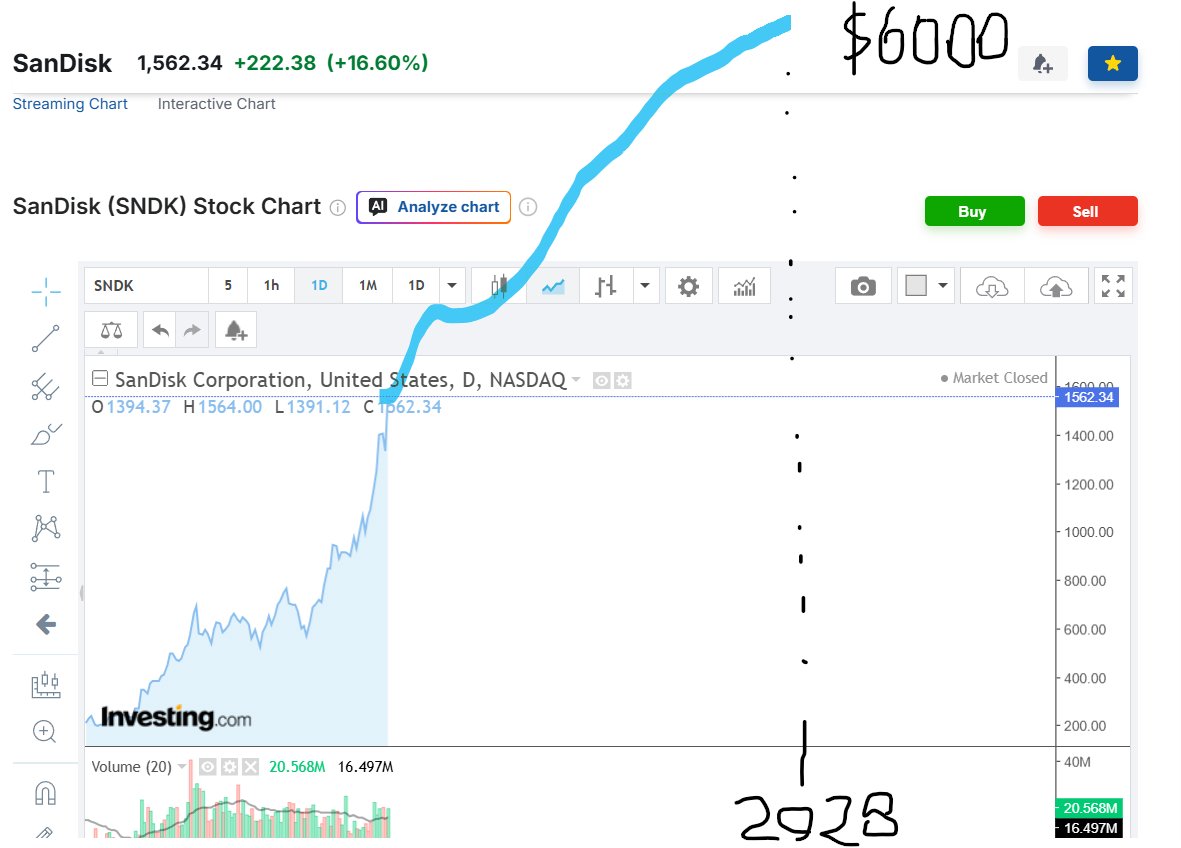

恺侠公布了财报 #kioxia $SNDK $kioxia

营业利润率从60%跳到74.3%。一个季度利润翻倍以上。

"CY27: Demand anticipated to exceed supply"——这句话直接打脸所有说2027年正常化的Sell文章。 Kioxia作为全球第三大NAND厂商,亲口说2027年需求仍超供给。

中文

铠侠:预计第一季度净利润为56亿美金。高于市场预估39.5亿美金。

铠侠公布第四季度净利润为26亿美金,高于市场预期的23亿美金;

科普一下。

1. 第四季度 (Q4):1月 — 3月

具体时段: 2026年1月1日 — 2026年3月31日。这是铠侠 2025财年 的最后一个季

2. 第一季度 (Q1):4月 — 6月

具体时段: 2026年4月1日 — 2026年6月30日。这是铠侠 2026财年 的开端。

也就是说存储股二季度业绩报实际情况还要再翻一倍。

$MU 季度净利润再翻一倍,净利润270亿美金。市值9000亿美金

$SNDK 季度净利润再翻一倍,净利润70亿美金。市值2000亿美金。

#海力士 季度净利润再翻一倍,520亿美金。

市值8600亿美金。

所以有啥理由不看好存储。

中文

@lanque300825 @Green_GOOGL 不怕不怕,虹吸、板块轮动、回调都会发生,且很正常

但是半导体大周期不可阻挡,应缺尽缺、应涨尽涨

中文

所有人都在下注哪条咸鱼要翻身、黑马要考第二

全忘记了年纪第一的学霸要出业绩,几乎都没人关心了?

Diyas.Σίσυφος(embracing bubble)@diyas_1989

nvda 300+ is secured

中文

@TradexWhisperer 10-12x pe is more possible range. 16x pe is very hard based on the historical record.

English

If you re-rate $MU and $SNDK to 16x forward PE

$MU is $1,600

$SNDK is $2,500

And that is still an embarrassment of a multiple for what these companies are becoming. AI Cognitive Capacity Infrastructure.

The semiconductor sector average is 34x.

16x is less than half. $DRAM

English

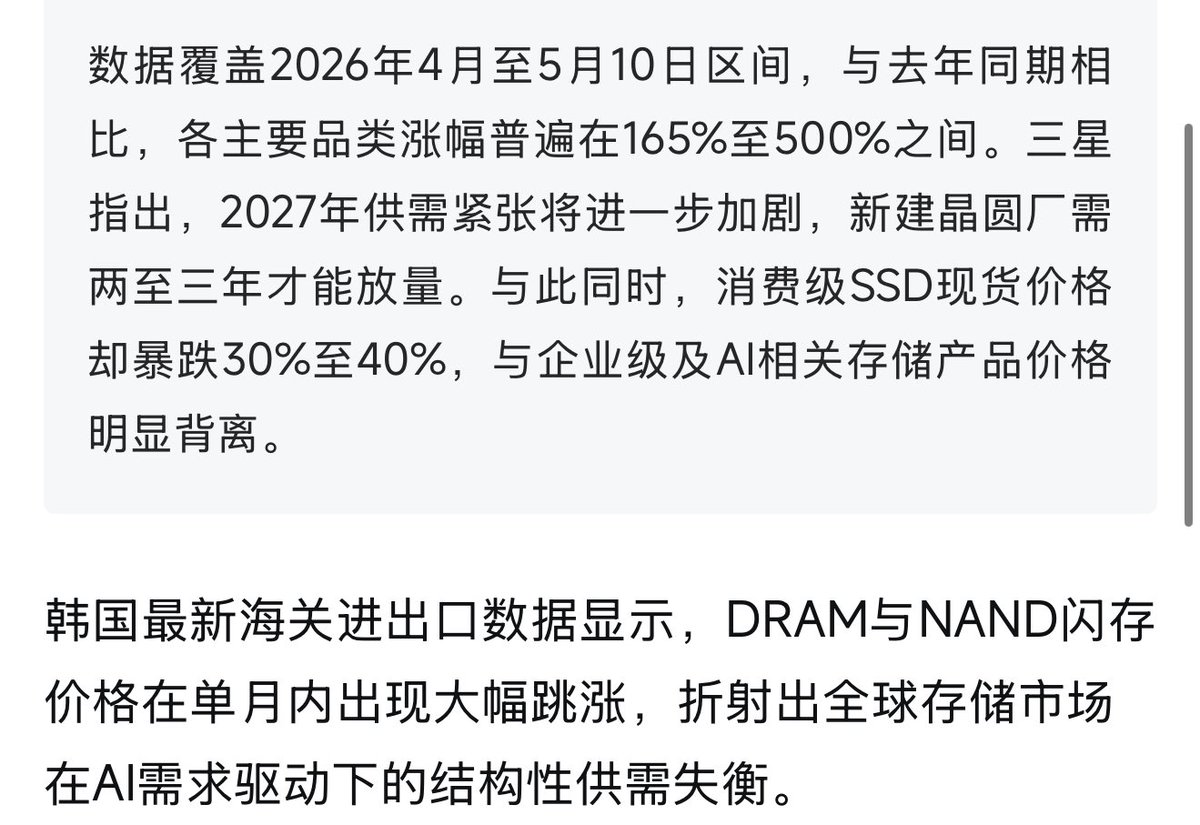

hbm转向ssd需求的变化,肯定会在各个市场反映出来。下半年存储的主角会变成ssd

川沐|Trumoo🐮@xiaomustock

韩国海关数据印证了ssd需求已经在反超hbm, 好消息是存储三巨头,三星海力士美光依然是ssd垄断者。

中文

@xiaomustock 肯定是sndk,美国公司,纯血nand厂商。和恺侠合作在日本建厂,轻资产,负责设计和销售,市值小,上升空间大。

中文

ssd的需求强度才刚刚开始,消费端和AI端需求会同时暴增。

消费端去年到今年上半年很多消费电子把存储空间都阉割后提价了,消费者用段时间肯定会面临存储空间不够的问题,就需要额外配置ssd。

AI端的企业级ssd也一样,去年到今年各家大模型累计了海量的用户,长期数据积累肯定再推生出需求海量ssd压缩过去不常调用的老数据。

Agent还没彻底普及,因为现在普通人能接触到的agent还是比较傻瓜。一旦普及hbm和ssd的需求还要指数级爆炸,远超gpu和cpu需求,他们是无眠无休制造数据的机器。

川沐|Trumoo🐮@xiaomustock

讲个故事,你是一个剪辑师。 在公司每天的任务是渲染制作视频, 你对一台电脑一开始的要求是gpu要够好,内存要够大,才能渲染得动你制作的视频。 随着你的业务精进, 你能接单时长更长难度更高的电影, 但你渲染制作视频的电脑已经不能满足你的工作要求了,你需要换更先进的gpu,换更大的内存。 等你成长成一个专业的剪辑师,gpu和内存虽然对你的工作有很大提升,但更需要很大的固态硬盘,来存储你工作这么多年日积月累下来的素材视频。 但我不敢说现在继续梭哈闪迪, 但是捏住 $DRAM 绝对没毛病 以后需求的强度肯定慢慢会从hbm往hbf和ssd转,但需要时间可能得一俩年后。 未来是智能体的天下,它跟单个人对电脑的需求很像,所以cpu用量被提升,以后hbf和ssd需要也会上升。 未来AI的需求变化会很像一个程序员或者设计师工作几年的需求变化。因为AI会演变成上亿上百亿千亿的智能体集合,数量无限暴增,台积电的生产速度就是agent生殖繁育速度。

中文

@TradexWhisperer memory stocks usually get low PE in the 8-12x range.n 16 PE is hard to reach.

English

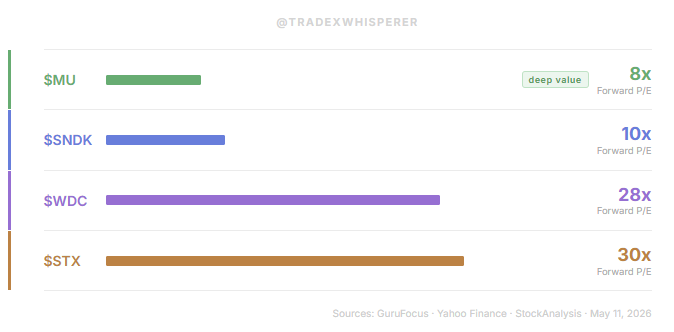

Same sector. Completely different multiples.

$MU 8x Forward P/E

$SNDK 10x Forward P/E

$WDC 28x Forward P/E

$STX 30x Forward P/E

A 16x re-rate gets

$MU at $1600

$SNDK at $2500

And they would still be the two cheapest names in the group by a mile.

English

@MarcosMillaYT arguments are not strong enough. I can say that controlling the manufacturing is quite heavy. No need to mention that there are strong competitors like SK hynix which will be traded in US market very soon. 1000 is no doubt but $SNDK has more upside then $MU

English

Wall Street CEO with $8,000,000 invested in Micron $MU explains why Micron is a $1,000 stock…

Why it’s better than Sandisk $SNDK and even just buying $DRAM …

English

照MU逻辑,NV卡那么缺货是不是可以涨个价,PE马上低于10

你觉得NV rack层封装/CUDA/GPU门槛高,还是MU门槛高?

现在知道为什么周期性公司不看PE了嘛?甚至NV就前几个月都快陷入周期性估值了,为什么还那么fomo存储呢?

好了,存储话题不讨论了。肯定华丽,但不是我赚的钱,我也不眼红

Herman Jin@ShanghaoJin

@xizsam @fi56622380 缺货 ≠ 给PE估值 DDR出货占Wafer的75%+

中文

@jukan05 it is already discounted welcome bonus. Normally 18,20 and 25%

English

好多人问我AAOI,截一段过去的观点分享下

林博爱说满话,但是并不说胡话,管理层从不故意瞎忽悠

简单心法:都信的时候千万别信,不靠谱不达预期太正常了;市场不信的时候,坚决的信

具体价格预期我也不知道,这个前任与我无关

中文

稍给存储泼点冷水都会被喷,最后说一次

我知道best DJ coming at 1:30am,但我睡眠已经很差了,不买让我睡不着的票

DDR是无差异化commodity(HBM不是)完全跟着JEDEC标准,且出货仍占绝对大头。这轮上涨毛利暴增是因wafer无差别切换的DDR margin同涨

我质疑卖commodity公司不能拿增长估值

如果要给非周期估值意味着你在假设:

1. 需求“永远”无穷大

2.或者HBM在wafer以后“永远”反占绝大头

记住这不是2030,而是永远,所以我不会看着PE觉得便宜

至少以上两个点现在都是很争议吧?这就是我敢死多光、死多CPU GPU,但确实把不准存储

Herman Jin@ShanghaoJin

But if you want to buy SNDK/MU now You are basically showing up to the party at 1:30 AM

中文

$SNDK SanDisk前副总裁深度访谈:AI时代,HDD和NAND到底谁赢

该文已同步更新至公众号:Macro林的市场观察

2026年5月5日,华尔街研究机构Bernstein发布了一份专家访谈纪要。主持人是Bernstein的美国IT硬件分析师Mark Newman,对面坐的是Robert Soderbery,一个在存储行业干了几十年的老兵。他曾经是西部数据(Western Digital)的执行副总裁,直接负责旗下SanDisk闪存业务,管过云存储、消费存储和AI存储三条线。一年多前SanDisk从西部数据分拆独立上市,Soderbery也离开了公司,但他对这个行业的理解仍然是一线水平。

这场对话持续了大约一个小时,话题只有一个。在AI时代,数据中心里的两种主要存储介质,HDD(机械硬盘)和NAND(闪存/固态硬盘),到底谁会赢?

两个主角各自是什么

在进入正题之前,需要理解HDD和NAND各自是什么,以及它们为什么会存在竞争关系。

HDD,也就是机械硬盘,是一种已经存在了几十年的存储设备。它的内部有高速旋转的金属盘片,一个机械臂在盘片表面来回移动,通过磁性记录的方式读写数据。你可以把它想象成一台微型唱片机。HDD的优势是单位容量的价格极低,同样花一块钱,HDD能存的数据量远远多于其他任何存储介质。它的劣势是速度慢,因为机械臂需要物理移动到数据所在的位置才能读取,就像你要在一张唱片上找到某首歌,针头得移过去。

NAND闪存是固态硬盘(SSD)的核心组件。它没有任何机械部件,数据存储在半导体芯片里,通过电信号读写。没有机械运动意味着速度快很多,功耗也低,体积也小。但NAND的单位容量价格一直比HDD高出好几倍。

在过去几十年里,数据中心的选择逻辑很简单。需要快速访问的数据放在SSD上,需要大容量长期存储的数据放在HDD上。就像你家里可能有一个SSD笔记本电脑用来日常工作,同时有一个大容量移动硬盘用来备份照片和视频。

传统数据中心的简单世界

Soderbery回忆说,在AI出现之前,传统数据中心的存储架构非常简单,就是一个两层结构。

第一层是"计算盘",小容量的企业级SSD,通常是2TB、4TB或8TB,安装在服务器里,负责操作系统运行和频繁访问的数据。第二层是"存储盘",大容量的近线HDD(nearline HDD),专门用来存放不需要频繁读取的海量数据。

如果按数据总量(bit)来衡量,HDD占了压倒性的80%到85%,NAND只占15%到20%。但如果按花的钱来算,两者其实差不多,因为HDD虽然存得多但单价便宜,NAND虽然存得少但单价贵。

在这个时代,也有人尝试过在两者之间做文章。比如,有没有可能做一种大容量SSD,既有SSD的性能又能替代HDD的存储功能?西部数据和其他厂商确实在研发更大容量的SSD,但老实说,市场反应很冷淡。hyperscaler(超大规模数据中心运营商,比如谷歌、亚马逊、微软、Meta这些公司)的态度很直接。我为什么要花好几倍的价钱买SSD来做HDD能干的活?性能溢价不值那个钱。

这种格局维持了大约三到三年半。然后AI来了。

AI改变了一切

大约两三年前,AI数据中心开始大规模建设。最初的存储配置基本上复制了传统数据中心的模式。GPU服务器旁边放一些计算用的SSD,再配上大量近线HDD做数据存储。看起来跟以前没什么区别。

但很快,人们发现了一个问题。

AI的工作流程跟传统计算不一样。在数据真正被送进GPU运算之前,有大量的"预处理"工作需要完成。原始数据需要被清洗、转换、向量化、做embedding(一种把文字或图像变成数字向量的操作,方便AI模型理解)。这些预处理任务对存储的性能要求极高,你需要以很快的速度读取和写入大量数据。而传统的近线HDD,那个靠机械臂一点一点挪动的设备,根本跟不上这种节奏。

这就像你原本用拖拉机拉货拉得好好的,突然有人告诉你现在需要用赛车的速度送快递。拖拉机(HDD)的装载量大没错,但速度跟不上。

于是,hyperscaler开始疯狂采购大容量的企业级SSD。不再是以前那种2TB、4TB的小盘,而是32TB、64TB、128TB,甚至256TB的超大容量SSD。这些盘既有SSD的高性能,又有接近HDD的大容量。Soderbery说,从bit的角度看,AI存储市场几乎在一夜之间被大容量SSD主导了。新增的业务里,60%到70%的NAND采购都是冲着这些大容量企业级盘去的。

更有意思的是连锁反应。传统数据中心的人看到AI那边用上了这些大容量SSD,也开始琢磨,这东西是不是也能用在我们这边,替代掉一部分HDD?于是整个存储行业的架构从原来简单的"两层"(小SSD + 大HDD)演变成了"三层"。小容量高性能SSD做计算盘,大容量企业级NAND做中间层,近线HDD仍然兜底做最大容量的存储。

涨价把一切冻住了

故事如果只讲到这里,似乎NAND会一路高歌猛进,逐步蚕食HDD的地盘。事实上,2025年夏天之前,很多人确实是这么想的。

当时NAND的价格相对HDD大概是4到5倍(以每TB美元计算)。在这个价差下,一些hyperscaler开始做TCO(总拥有成本)计算。如果把NAND的功耗优势、空间节省、性能提升都算进去,在某些"边界场景"里,用SSD替代HDD的总成本其实差不多甚至更低。比如一块128TB的SSD,体积只有手机那么大,但它替代的可能是一整个机柜的HDD。你省下的机房面积、电费、冷却成本,加起来可能够得上SSD多出来的采购价了。

Soderbery估计,hyperscaler普遍愿意切换的TCO门槛大约在2到3倍。最积极的(比如Meta那种更看重应用性能、对成本不那么敏感的)可能在3倍就会动手。大部分市场要到1.5倍左右才会大规模迁移。当时4到5倍虽然还不够,但趋势是在往3倍走的。

然后NAND价格暴涨了。

涨幅远超预期,从5倍直接飙到了20到25倍。原本大家期待的"从5倍走向3倍"的故事,变成了反方向跑。所有正在进行的HDD-to-SSD切换计划全部停下来了。超过20倍的价差,不管你怎么算TCO,都不可能让SSD替代HDD变得经济。

Newman在对话中用了一个很形象的表述。两边(NAND和HDD)的需求都在增长,只是NAND那边多吸走了一些边界场景的需求。但现在价格涨成这样,这些边界需求又会往HDD回流一些。Soderbery同意,会有一些回流,但幅度不会很大,因为两边产能都紧张,能调配的空间有限。

为什么NAND价格会涨这么离谱

要理解这次涨价,需要知道NAND行业一个关键的技术特征。NAND有"代际"之分。

NAND闪存的制造跟其他半导体一样,有不同的技术代际(generation/node)。你可以把它理解为一栋楼的层数。早期的NAND是平面的(2D),后来进入3D时代开始往上叠层,从几十层到100多层到200多层。目前在产的大概是第5代到第8代3D NAND,第9代即将投产。

问题在于,不同代际的NAND能做的事情差别很大。AI数据中心要的那种大容量高性能盘,128TB、256TB的QLC SSD,只有最新的两三代技术节点才能造。老一代节点可以造消费级SSD、手机存储芯片这些,但做不了AI要的大容量企业盘。

而最新节点的产能在整个NAND行业里只占大约30%到35%。为什么这么少?因为NAND厂商过去几年的日子太难过了。Soderbery直言不讳地说,NAND是一个连续亏损或低利润了5到9年的行业。厂商手里没有足够的钱把所有老产线都升级到最新节点。每一次"代际升级"(从N代到N+1代),全行业加起来需要投入大约500亿美元,换来的是总bit产出增加约50%。在长期亏损的状态下,没有哪家公司有胆量和资金连续做两三轮这样的投资。

所以实际情况就是,AI需求像洪水一样涌向最新节点的产能,但这部分产能只有行业总量的三分之一。竞价(bidding war)极其激烈,价格自然暴涨。而老节点的产能虽然闲着一些,但做不了AI要的产品,帮不上忙。

这就好比全城只有三家五星级酒店,突然来了一个万人规模的国际会议。三家酒店的房间瞬间被订光,价格涨到天上。旁边有大量的经济型酒店空着房间,但会议主办方要求必须住五星级,经济型酒店再便宜也没人住。

Soderbery还补充了一个容易被忽略的细节。NAND工厂几乎永远在满负荷运转。这跟HDD不同,HDD工厂还有一些产能弹性可以调节。NAND的制造流程决定了你要么100%开着,要么就别开了,没有中间态。所以面对突发的需求暴增,NAND行业几乎没有短期应对能力。

HDD为什么死不了

聊到这里你可能会想,既然NAND这么供不应求,HDD应该很快就被淘汰了吧?恰恰相反,HDD目前的处境可能比很多人想象的要好得多。

价格是最直接的因素。20倍的价差意味着在纯存储场景里,HDD仍然有压倒性的成本优势。不管AI多火,世界上仍然有海量的数据需要低成本存储,视频监控、备份归档、冷数据存储,这些场景对性能要求不高,对成本极度敏感。NAND在这些场景里完全没有竞争力。

然后是HDD行业的竞争格局。全世界现在只剩下两家半HDD制造商。西部数据(WDC)、希捷(Seagate),再加一个东芝(Soderbery暗示东芝的状态不太稳定,不算一个完整的竞争者)。这是一个典型的寡头垄断市场。

Soderbery非常坦率地说了寡头市场的运行逻辑。核心就是不轻易扩产。只要你不扩产能,供给就永远偏紧,价格就能维持在一个让股东满意的水平。而HDD恰好有一个天然的"护城河"让这条规则更容易执行。HDD的制造技术极其复杂。

很多投资人以为HDD是"低科技"产品,毕竟里面有一个会转的盘片和一根机械臂,看起来很原始。但Soderbery指出,HDD的研发难度其实非常高。盘片上用来存储数据的磁性颗粒需要用溅射设备逐层沉积,精度在纳米级别。磁头的设计涉及精密的物理和材料科学。新一代的HAMR技术(热辅助磁记录,用激光加热盘片表面来提高存储密度)更是把复杂度提到了新高度。他透露了一个有趣的事实。在西部数据内部,HDD研发团队里的博士数量比NAND团队还多。

这种技术复杂性意味着扩产不是写一张支票就能搞定的事。你需要建新的无尘车间、采购精密设备、培训技术团队、调试良率,整个周期很长,充满不确定性。再加上HDD行业刚刚经历了近十年的供过于求(直到AI出现之前),厂商有深刻的心理创伤,绝不想重蹈覆辙。

第三个有利因素是成本曲线的变化。过去NAND的每bit成本下降速度远快于HDD,所以人们普遍认为NAND迟早会便宜到跟HDD差不多的水平,届时HDD就没有存在的意义了。但现在情况有了变化。NAND的成本下降正在放缓。3D NAND靠堆叠层数来降本(从2D变成3D),但层数越高技术难度越大,就像盖100层的楼远不止花50层楼两倍的钱。Soderbery说NAND可能还有"最后一次挤柠檬"的机会,再往后就需要全新的方法来降本。与此同时,HDD这边,HAMR技术带来的成本下降速度正在加快,已经跟NAND的成本下降速度接近甚至略快。两条曲线正在收敛,但从"HDD更便宜"的方向收敛,这意味着NAND要追平HDD的价格需要的时间比之前预计的更长。

Newman在对话中总结了一个关键判断。展望2030年到2032年,NAND的成本或许能降到HDD的3倍以内,届时以类似的毛利率定价的话,会开始看到从HDD向SSD的份额迁移。但即便到了那一步,实际的替代也需要巨额资本投入(前面提到的1500亿美元量级),而且NAND厂商从经济回报角度看没有太大动力去做这件事。与其花1500亿去抢HDD的低毛利市场,不如把钱投到AI存储这个高毛利方向。

所以结论是,HDD短期内死不了,中期(到2030年前后)也很难被NAND大规模替代。两者会在各自擅长的领域共存相当长一段时间。

一场改变游戏规则的合同革命

这场对话里最让人意外的部分,可能是关于LTA(长期协议,Long-Term Agreement)的讨论。

在传统的存储行业里,买卖双方的关系极度不对等。所谓的"长期协议"其实是一种单方面的安排。客户对供应商说,你给我留这么多产能,按这个价格卖给我。如果市场好、我需要货,我就买;如果市场不好、价格跌了,我就不买了,没有任何违约成本。但反过来,如果我需要货而你供不上,我会想尽一切办法从你手里榨出来。

Soderbery毫不客气地评价这种关系。双方之间没有任何信任可言。hyperscaler在这种博弈中处于绝对的强势地位,供应商只能被动接受。在这种环境下,存储厂商根本不敢做长期的资本投入,因为你不知道三年后客户是不是还会买你的货。而没有资本投入,产能就上不去;产能上不去,整个行业就在周期性的供需失衡中反复震荡。

但现在情况正在发生本质变化。SanDisk(从西部数据分拆出来的独立公司)刚刚宣布了5份"NBM"(新商业模式,本质上就是新一代的长期协议),核心条款包含总购买承诺约420亿美元,合同期限3到5年,其中约110亿美元是财务担保(financial guarantee)。

什么叫"财务担保"?简单来说就是违约金。如果客户签了合同说要买420亿的货,但到时候不买了,其中110亿是要真金白银赔出来的。这跟以前那种"我想买就买、不想买就不买"的单方面合同完全不同。

Newman做了一个数学测算来帮助理解这个合同的保护力度。110亿除以420亿大约是25%。也就是说,假设市场价格暴跌50%,客户理论上可以选择违约、交110亿罚金、然后按市场价重新采购。但这样做的话,客户的实际购买成本相比合同价只下降了约25%(因为罚金抵消了一部分降价收益)。换句话说,这份合同在市场剧烈波动时给供应商提供了一个相当厚的缓冲垫。

Soderbery还补充了一个实际操作层面的考量。即使客户违约了,它还是得继续买NAND,你不可能因为合同纠纷就不建数据中心了。所以违约更可能的结果是重新谈一个价格更低的新合同,把剩余的购买量延长到更多年。就像一个棒球运动员合同到期前想续约,他会接受一个年薪稍低但年限更长的新合同。对供应商来说,虽然价格降了,但锁定了更长期的业务。

这种双向LTA对整个行业的意义是深远的。有了客户的购买承诺和财务担保,NAND厂商第一次有了足够的信心去做长期资本规划。你知道未来3-5年有多少收入是"锁定"的,你就敢去投资建新产线、升级制程节点。这解决了存储行业长期以来最根本的结构性问题,资本投入的不确定性。

同样的趋势也在HDD领域发生,而且HDD甚至走在前面。HDD的长期协议模式更早成熟,已经包含了购买承诺。这进一步巩固了HDD寡头格局的稳定性。

对投资人来说,这意味着过去给存储公司估值时最大的折价因素,强烈的周期性,正在被系统性地削弱。如果三分之一的营收已经被合同锁定,这家公司的盈利可预测性就更接近一家软件公司而非传统的周期股。市场愿意给的估值倍数自然会上升。

QLC:大容量SSD背后的技术

前面提到AI数据中心需要128TB、256TB的超大容量SSD。能造出这种容量的盘,靠的是一种叫QLC的技术。

理解QLC需要从NAND闪存的基本原理说起。NAND的最小存储单元是一个微型晶体管(早期叫"浮栅晶体管",现代3D NAND多用"电荷捕获"结构,但原理类似),你可以把它想象成一个微型水桶。数据以电荷的形式存储在这个桶里。根据桶里电荷量的不同,可以区分出不同的数据值。

最早的NAND(SLC,single-level cell)每个桶只区分两种状态,有电荷和没电荷,对应二进制的0和1,也就是每个单元存1 bit数据。后来发展出MLC(2 bit/cell,4种状态)、TLC(3 bit/cell,8种状态)。而QLC是4 bit/cell,需要在每个单元里区分16种不同的电荷水平。

16种电荷水平意味着每两种之间的差异非常微小。这对制造精度和读写电路的灵敏度提出了极高的要求,差一点点就会读错数据。所以QLC是一种"非常难"的技术。Soderbery说各家厂商的表现差异很大。他认为SanDisk和合资伙伴Kioxia做得比较好,三星遇到过一些困难,美光起步领先但也有波折。

QLC的好处是每个单元存的bit多了,同样面积的芯片能放下更多数据,这才能造出128TB甚至256TB的超大容量盘。但有一个容易被忽略的"水分"。当NAND厂商宣传自己的bit增长率是20-30%时,其中相当一部分来自QLC"每个单元多存一个bit"的数学效果,真正来自制程进步(比如把3D NAND从200层叠到300层)的增量要低得多。这意味着NAND行业的真实技术进步速度可能没有表面数字显示的那么快。

边缘计算:一个对NAND有利的变量

对话中有人问了一个很好的问题。如果AI计算从集中式的云数据中心向分布式的边缘(edge)转移,对HDD和NAND的格局会有什么影响?

Soderbery的回答非常明确。任何从云到边缘的迁移都对NAND有利。原因是边缘设备通常受到物理空间、功耗和散热的严格限制。你不可能在一个信号塔基站或者一辆自动驾驶汽车里塞进一堆HDD,太大、太重、太耗电、对震动太敏感。SSD在这些维度上全面碾压HDD。而且边缘应用往往更偏重性能(比如实时推理),这又是NAND的强项。

他甚至说,AI数据中心虽然是大容量SSD需求的主力,但这种SSD技术一旦成熟,会变成一种通用能力,惠及所有市场参与者。AI客户受益,传统企业客户同样受益。

HBF:一个值得关注的早期方向

对话的后半段讨论了一个比较前沿的概念,HBF(High Bandwidth Flash,高带宽闪存)。

理解HBF需要从HBM(High Bandwidth Memory,高带宽内存)说起。HBM是目前AI GPU旁边最核心的存储组件,本质上是把多颗DRAM芯片堆叠在一起,通过超宽的数据通道连接到GPU。HBM速度极快但容量有限且价格极高(DRAM比NAND贵得多)。

HBF的想法是用NAND芯片代替DRAM芯片,采用同样的堆叠和封装技术,造出一种容量更大、成本更低的高带宽存储。为什么这在AI场景下可能行得通?因为AI推理(inference)的工作模式有一个特殊之处。它主要是在"流式读取"大量模型参数,把一大堆数字(模型的权重系数)从存储里按顺序搬到GPU里,GPU处理完一批再搬下一批。这种访问模式不需要频繁的随机读写。

NAND的致命弱点正好是随机读写慢、延迟高。但如果你只是做流式顺序读取,NAND一旦"启动"起来,持续带宽其实相当快。Soderbery的比喻是,NAND就像一辆启动慢但跑起来很快的卡车,如果你的任务就是在高速公路上一车一车地运货(流式读取),卡车的慢启动并不是问题。

HBF把NAND的这个特性跟HBM的封装技术结合起来,理论上可以提供比HBM大得多的容量(因为NAND密度远高于DRAM)、低得多的成本,同时保持足够的带宽来满足AI推理的需求。如果真的成功了,它可能成为GPU旁边一个新的存储层级,甚至可以用来做KV Cache(一种在大语言模型推理过程中缓存中间结果的机制,目前主要用HBM实现,但HBM容量不够用是一个大痛点)。

NVIDIA的黄仁勋在今年CES上专门提到了Vera Rubin平台上用NAND做存储层的设想,被市场解读为NVIDIA给HBF这个方向做了背书。

不过Soderbery的判断是,HBF目前仍然处于非常早期的阶段,需要证明功耗、性能和可靠性。他说自己离开SanDisk已经一年多了,对HBF背后的市场力量没有深入研究。但他对NAND在AI pipeline中找到更多高性能应用持乐观态度。即使HBF本身不成功,相关的技术探索也有可能催生其他有价值的产品形态。

Pure Storage和VAST Data:两种不同的突围路径

对话中还讨论了两家在这场存储变革中表现突出的公司。

Pure Storage的做法很有意思。Soderbery说,其他所有存储厂商都沿用了HDD时代的硬盘外形规格(form factor),那种标准尺寸的方盒子,可以插进服务器的硬盘槽里。Pure Storage直接抛弃了这个传统,从零开始设计专门为NAND优化的平台和模块,他们叫它"直接闪存模块"(Direct Flash Module)。这样做的好处是不受传统外形尺寸的限制,可以在给定空间里装入更多NAND容量,同时优化散热和功耗。

更巧妙的是Pure Storage的商业模式。它跟hyperscaler的合作方式是,Pure负责出模块和软件,hyperscaler直接从NAND厂商(比如SanDisk/Kioxia、三星、美光)买NAND颗粒,然后自己组装。相当于hyperscaler把存储系统设计这种复杂的工程工作外包给了Pure,而NAND的采购权仍然留在自己手里。Soderbery认为这是一个很好的架构,Pure确实凭借这个模式在hyperscaler客户群里获得了相当的牵引力。

VAST Data走的是另一条路。Soderbery认为VAST最大的贡献是它是最早一批真正理解AI数据预处理workload本质的公司。VAST搭建了一套能够扩展到超大容量的分布式存储架构,在高容量SSD和AI系统之间加了一个高性能缓存层(他提到VAST用了老一代Intel的高性能存储介质来做这个缓存)。虽然做分布式存储阵列的创业公司有几百家,但VAST是其中执行力最强的之一。Soderbery说他不太清楚VAST是怎么从那么多竞争者中胜出的,但事实是它做到了。

NAND厂商什么时候才会大举投资扩产

这可能是整场对话中投资人最关心的问题之一。

Soderbery的回答可以总结为一个词,谨慎。

他解释了NAND厂商的心态。这些公司(三星、SK海力士、美光、Kioxia/SanDisk)在过去5到9年里经历了极其痛苦的低谷期,长期亏损或微利,反复被客户的单方面LTA摆布,在不确定的环境下做资本投入然后遭遇需求崩溃。这些伤疤不会因为最近几个季度价格暴涨就突然愈合。

从务实的角度看,NAND行业目前追求的是大约20-30%的年bit增长率。实现这个增长主要靠两条路。一是"代际迁移",把产能从老节点转移到新节点,新节点的单位面积bit产出更高。二是QLC带来的数学效果,每个单元多存一个bit。这两条路都不需要大规模新建产线,只需要在现有厂房里替换设备。

真正的大规模capex(资本支出),比如新建工厂、大幅扩充晶圆产能,需要满足好几个前提。价格要持续维持在高位好几个季度,让厂商相信这回不是一次性脉冲。长期协议要真正落地执行,给厂商足够的需求可见性。设备要能买得到(主要是光刻和刻蚀设备,供应商的产能也有限,交货周期本身就有一年左右)。

Soderbery估算了时间线。从厂商下决心投资开始,设备到位大约需要一年,调试到量产状态还需要几个月,整个周期大约15个月。也就是说,即使今天所有NAND厂商同时决定全力扩产,新产能最早也要到2027年下半年才能释放。而实际上不可能所有人同时做这个决定。

NAND价格往哪里走

在对话的最后几分钟,Newman问了每个投资人都想知道的问题。NAND价格会跌吗?

Soderbery的判断是,短期内会有一些需求压缩来缓解价格压力。具体来说,消费端已经在做调整。手机厂商本来计划出1TB存储版本的手机,现在改成256GB了;PC厂商也在缩减SSD容量。这种消费端的"缩水"是对NAND高价的自然反应,会释放一部分产能给数据中心端。

中期来看,随着新产能逐步释放(主要是代际迁移带来的产出提升),价格会向正常的性价比曲线回归。但Soderbery明确说,他不认为会出现断崖式暴跌。他的判断是NAND价格正在进入一个"新常态",基准水平会比过去几年高。除非AI整体出现泡沫式崩溃,这个基本走势不太会改变。

房间里没被提到的那个人:长江存储

Soderbery在整场对话中没有提到长江存储(YMTC),但任何关于NAND行业供给格局的讨论,都绕不开这家公司。

长江存储是中国唯一具备量产能力的3D NAND厂商,总部在武汉。2022年底被美国列入实体清单,无法采购美系先进制造设备(Lam Research、Applied Materials、KLA等)。外界一度认为这会严重限制它的技术迭代和产能扩张。但实际情况跟预期相反。

长江存储在被制裁后加速推进设备国产化,摩根士丹利估计其国产设备采用率已达45%,远高于国内其他晶圆厂。它的Xtacking架构已经迭代到3.0甚至4.0版本,出货的232层TLC芯片通过双层堆叠实现了294层等效密度,技术水平接近国际一线。更值得注意的是,三星已经与长江存储签署了混合键合(Hybrid Bonding)技术的专利授权协议,用于制造400层以上的下一代V10 NAND。SK海力士预计也会跟进签署类似协议。

产能端的扩张速度更加惊人。2026年一季度,长江存储的收入已超过200亿人民币,同比翻倍,全球NAND产出份额已突破10%,逼近全球第三。武汉三期工厂的建设也在提速,原定2027年量产的计划可能提前到2026年下半年。产业链消息称,在今年建成一座新厂的基础上,长江存储还将再建两座工厂,全部投产后总产能将翻一番以上,目标是到2026年底占据全球NAND供应量的15%。

这对前面Soderbery描述的整个行业逻辑构成了一个重要的变量。

Soderbery的核心论点之一是NAND厂商集体谨慎,不愿大举扩产,所以供给瓶颈会持续。但长江存储的行为模式完全不同。它不受传统NAND厂商的资本纪律约束,背后有国家级的产业政策支持和融资渠道(IPO也在筹备中,估值1600亿到3000亿人民币),扩产的决策逻辑跟三星、美光、SanDisk/Kioxia完全不在一个框架里。

当然,长江存储目前的产品结构以消费级和中国国内市场为主。AI数据中心要的那种128TB、256TB的最新节点QLC企业级SSD,长江存储短期内还不具备大规模供应能力。设备限制也确实会制约它在最先进制程上的追赶速度。

但它的产能增量对全球NAND市场的价格传导机制是实实在在的。即使长江存储的新增产能主要流向消费级市场,也会释放其他厂商(三星、美光等)在消费级上的产能,使它们可以把更多资源调配到企业级和AI存储方向。这种间接效应可能比直接竞争更快触达市场。分析师普遍认为,如果长江存储的月产能突破20万片晶圆(WSPM),就具备了影响全球NAND价格走势的能力。

对于Soderbery描述的那个"NAND供给持续紧张、价格维持高位"的预期来说,长江存储的扩产节奏是最大的不确定性之一。它可能让NAND价格的"新常态"来得比Soderbery预期的更早、水位更低。而如果NAND价格因此下降,前面讨论的那个TCO crossover(hyperscaler愿意从HDD切换到NAND的2-3倍门槛)就会重新变得可及,整个HDD vs NAND的竞争格局也可能随之松动。

这场对话告诉我们什么

回到最初的问题。在AI时代,数据中心存储的竞争中,HDD和NAND谁会赢?

Soderbery给出的答案是,两者都会赢,但赢的方式和赢的领域不同。

NAND赢在AI数据中心的核心存储需求上。大容量企业级SSD是AI基础设施的刚需组件,没有替代品。HBF等新方向可能进一步扩大NAND在AI架构中的角色。长期协议的双向化让NAND厂商的商业模式更加健康。

HDD赢在大容量低成本存储领域。20倍的价差让任何替代尝试都不经济。寡头格局和扩产摩擦力保护了HDD厂商的利润率。成本曲线的收敛速度比预期慢,意味着HDD还有很长的生命周期。

多数人没想到的是,AI的爆发反而在短期内巩固了HDD的地位,而非加速它的消亡。因为AI把NAND的产能和注意力全部吸走了,NAND厂商没有余力去做"替代HDD"这件事。而HDD厂商则趁机收紧供给、提升利润率,活得比以前更滋润。

这场看似简单的"HDD vs NAND"竞争,实际上是一个关于技术经济学、产业结构和资本配置的复杂故事。它提醒我们,在真实的产业世界里,技术上的优势不等于市场上的胜利。经济账、产能约束、行业结构和参与者的心理状态,共同决定了竞争的走向。

中文