luxy

319 posts

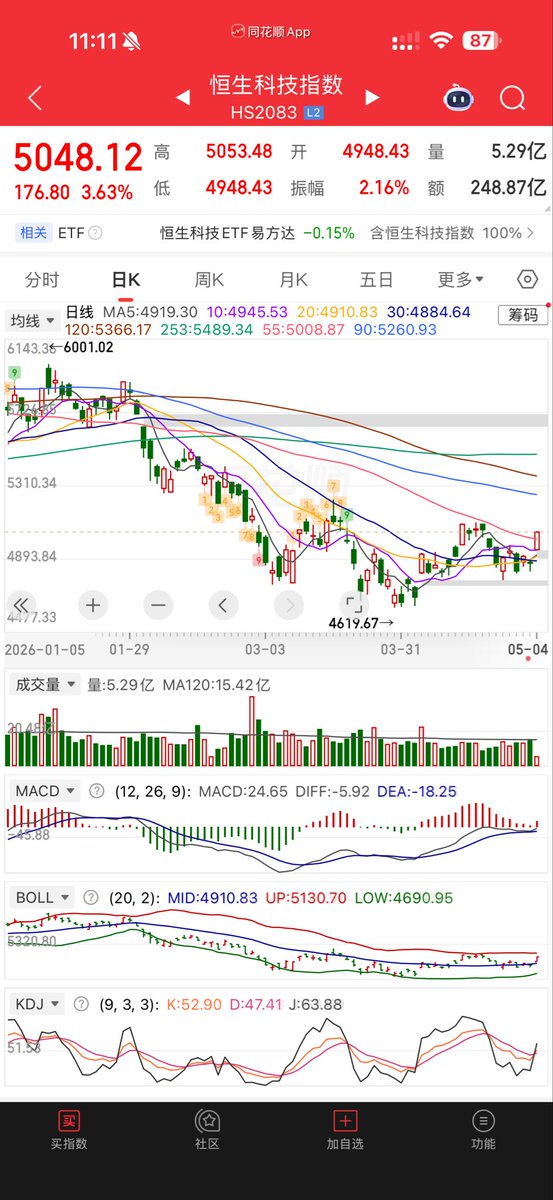

对于 #东山精密,如果说国内跟踪最紧的是长江证券,那国外跟最紧的应该是花旗了

花旗在3月15日至4月28日期间,短短一个半月,更新了3次财报调整,这个频率不可谓不高。当然和这期间,是国内财报密集发布期也有关系。我简单整理下花旗对东山精密三次财报更新的具体数字和理由

一、3.15日,花旗对东山精密给出的预期是2026年63亿,2027年160亿的利润预期。当天东山股价是110,市值2032亿。这个阶段,东山的年报和一季报预告都还没出,是根据几次管理层交流得出的数据。核心依据是市场光芯片短缺,公司整合索尔思后,产能迅速扩张整合落地,光芯片和光模块外售双轮驱动

二、4.12日,花旗对东山精密上调了预期是2026年76亿,2027年是213亿。当天东山股价是143,市值2629亿。这个阶段是,东山发布一季报预告,超过了花旗的预期。调整的依据是一季报预告里透露出的信息,LED减值利空落地。东山对索尔思的整合以及产能的落地,物料的配套完整度超市场预期,以及今明两年800g和1.6T的订单能见度越来越清晰

三、4.28日,花旗对东山精密又发布了一次财报,主要是新增了2028年的利润指引,来到了378亿。当天东山股价是183,市值3369亿。这个阶段是,东山正式发布了一季报以及召开了一个一季报的电话会议,董事长和市场又进行了一次沟通。调整的依据,自然是这次沟通会上透露出的信息。光芯片激光器业务未来3年的CAGR预计超100%,成为核心的增长引擎。光芯片的扩产产能超预期,27,28年对外可售光芯片数量上修,800g和1.6T光模块单子能见度提高

整体看下来,跟国内长江电子的结论和推导逻辑差不多,对于这类核心大票,国内国外的研报我都会看。国外大行的研报相对权威靠谱,影响力也大很多。国内的券商其实勾兑数据能力更强一点,在有些行业和公司上,数据的兑现度极具优势的

中文

赚未来大道的钱,克服自己爱折腾的贱手,

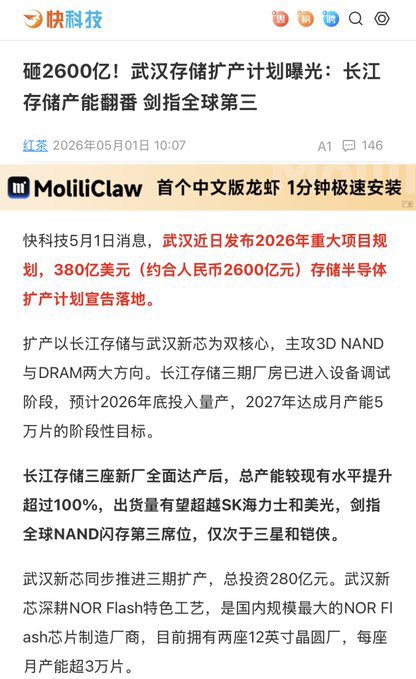

存储就是最暴利最具议价权规模利润超过了美股七巨头的AI支出的50%。

至少目前依然是这种状态,

明年肯定也是。

川沐|Trumoo🐮@xiaomustock

赚钱首先要做到的是选到一批最暴利最具议价权规模可观的大公司, 其次是克服的就是你那双爱折腾的贱手,坚持HODL, 赚大道的钱,赚未来的钱, AI信息爆炸的时代不要把宝贵的注意力浪费在规模可怜的蝇头小道。

中文